あなたのビジネスの内部留保を計算する方法は?

公開: 2021-12-24内部留保は、会社が設立されてからどれだけの利益を維持することができたかの継続的な集計のようなものです。 配当金の支払いの形でこれらの収益のいずれかを差し引くときはいつでも、ビジネスが利益を上げるにつれてそれらは上昇し、次に下降します。 保持された収入は、会社の所有者がたくさん持っていることを望んでいるものです。 内部留保は、企業が持続可能であることを意味するだけではありません。 また、所有者に報酬を与え、新製品を生産し、会社に再投資するための優れたインセンティブを提供します。

事業主にとって、売上高と収入の測定方法を知っていることは普通ですが、内部留保の計算方法を知らない人もいます。 また、特定の会社の所有者は、どのような利益剰余金が正確であるかを知らない可能性があります。 個人事業主や単一メンバーのLLCなどの小規模ビジネスグループの内部留保は、重要ではない場合もあります。 ただし、多くの所有者または所有者がいるほとんどの企業は、利益剰余金の測定方法、それらが何であるか、およびそれらを使用できる最も一般的な方法を検討する必要があります。

利益剰余金の計算方法の質問に答えるための公式であり、会社の将来の戦略に役立つツールとして貢献します。 ただし、すべてのビジネスが同じ結果をもたらすわけではありません。 あなたはそれを正しく理解する必要があります。 この記事では、利益剰余金の基本的な知識、利益剰余金の計算式、および利益剰余金と純利益の比較について説明します。

利益剰余金とは正確には何ですか?

利益剰余金の計算方法を理解する前に、まず利益剰余金を理解する必要があります。

利益剰余金の定義

利益剰余金は、利益の合計から会社設立以降に支払われた配当金の累積額を差し引いたものです。 利益剰余金は、配当として株主に割り当てられていない会社の過去の利益です。

利益剰余金は資産ですか?

会社の利益剰余金の合計は、株主の貸借対照表の資本部分内の別の行としてリストされます。 ただし、配当として株主に支払われなかった過去の利益は、通常、新しい収益を生み出す準備金に再投資されるか、会社の負債を減らすために使用されます。

彼らはどこから利益剰余金を得るのですか?

会計年度末に、会社の収益、コスト、支出、および損失勘定の残高を使用して、その年の純利益が計算されます。 これらのクレジット残高は、利益剰余金の勘定にも割り当てられます。 年間の売上高と利益がコストと支出を上回り、利益剰余金レポートで黒字を増やすことができるため、会社の純利益はプラスになります。 (その年の企業の利益と利益が費用と負債よりも小さい場合、結果は純損失となり、利益剰余金勘定の通常の信用残高が減少します。)企業が現金支払いを宣言した場合、残高はしたがって、利益剰余金勘定は減額されます。

利益剰余金勘定では、通常の残高はいくらですか?

クレジット残高は、成功した会社の利益剰余金勘定の通常の残高です。 収益勘定には貸方残高があり、原価勘定には借方残高があるため、これは合理的です。 この負の利益剰余金は、利益剰余金勘定の残高に借方残高がある場合、赤字または累積赤字として定義できます。

配当金の支払い後の残りの収入は、超過収入や残余現金を反映していないことに注意する必要があります。 代わりに、内部留保は、企業がその利益のために行ったことを表します。 これらは、会社が設立以来会社に再投資した利益の合計です。 このような再投資は、不動産の売却または負債の変更のいずれかです。 利益剰余金が重要である理由がわかれば、利益剰余金を正しく計算する方法がわかります。

利益剰余金の例

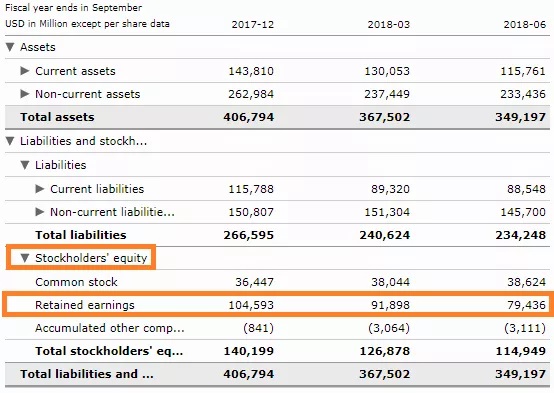

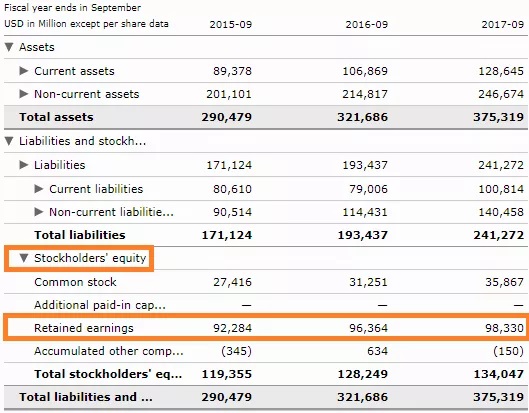

貸借対照表では、企業は株主資本に基づく利益剰余金を公式に報告しています。 統計は正常になり、別の項目として会社の貸借対照表に記載されています。 たとえば、Apple Inc.(AAPL)の2018年の貸借対照表の1つは、2018年6月の四半期の時点で同社が794.3億ドルの利益を維持していることを明らかにしています(Apple。「2018年第3四半期の要約連結損益計算書」2ページ。7月31日アクセス、2020。):

同様に、2017年9月の時点で、会計年度が9月に終了したiPhoneメーカーの利益剰余金は983.3億ドルでした。

利益剰余金は、前期の利益剰余金に利益剰余金を加算する(または利益剰余金から純損失を差し引いてから、所有者に支払われる純配当金を差し引く)ことによって測定されます。

この数は、各会計年度末に(四半期/年次)測定されます。 計算が示すように、残余所得は前期の同等の数値に基づいています。 会社の純利益または純損失に応じて、結果の数値は正または負のいずれかになります。

あるいは、ネットワークが他の見積もりを上回っているという高配当を支払う組織のマイナスの内部留保に寄与する可能性もあります。 利益剰余金は、純利益または純損失に影響を与える項目の影響を受けます。 これらの要素には、購入による収入、製造原価(COGS)、減価償却費、および必要な運用費が含まれます。

Appleの事例は、利益剰余金の例を明確に示し、利益剰余金の計算方法を示している可能性があります。 ただし、定義とケースを見て、会社の利益剰余金を計算する方法を理解することは不可能です。 詳細については、記事の次の部分に移動します。

あなたのビジネスの利益剰余金をどのように計算しますか?

利益剰余金の計算式はかなり単純です。

現在の利益剰余金+利益/損失-配当=利益剰余金

貸借対照表、利益剰余金計算書、および他社の財務諸表を作成するときに、会計プログラムがこの式を実行します。

ただし、利益剰余金を手動で測定する場合は、上記の式に組み込む前に、次の3つの要素を計算する必要があります。

- 最後に測定したときは、既存または開始時の利益剰余金です。これは、利益剰余金の残高が最終的にどのようになるかを示しています。 (たとえば、毎月貸借対照表を作成する場合、先月の利益剰余金を使用できます。)

- あなたの金銭的利益/純損失。これはおそらくこの会計期間の損益計算書から来るでしょう。 たとえば、特定の月次のものを作成する場合は、今月の純収入または純損失を使用します。 (純利益の計算方法は次のとおりです)。

- あなたと他の所有者は、この特定の期間に分配した配当金、つまり会社の収益を会社から取り除くことに投票します。 現金配当を発行すると、各株主は現金で支払いを受けます。 個人が株式を保有するほど、配当のシェアは高くなります。

計算式と利益剰余金の計算方法に関する通知をよりよく理解するために、会社が2020年1月1日に営業を開始したと仮定します。2020年1月1日、利益剰余金がないため、利益剰余金レポートには0ドルと表示されます。

次に、1月に(収入の宣言から)純収入で1,000ドルを稼ぎ、配当を疑わないとします。

これにより、 2月1日の会社の内部留保は1,000ドルになります。

利益剰余金+純利益-配当=利益剰余金

$ 0 + $ 1,000-$ 0=1,000ドル

これは理にかなっています。あなたは1,000ドルの利益を上げ、それらすべてを維持しました。

利益剰余金と純利益の違いは何ですか?

利益剰余金と純利益は関連していますが、異なります。 両者の違いから、利益剰余金と純利益の計算式は同じではありません。

会社の純利益はプラスであるが、残りの収益はマイナスである(未収赤字とも呼ばれる)期間がある場合があります。その逆の場合もあります。 純収入は、月末の利益から運用コストを差し引いた後に残ったものです。 利益剰余金は、配当金が支払われた後の純利益の残額であり、最初に利益剰余金が考慮されます。

50,000ドルの利益と40,000ドルの費用を稼ぎましたか? あなたの純利益はその月に10,000ドルです。 それでも、所有者が2人いて、その月に両方に6,000ドルの配当金を支払ったとします。 最初の方程式に戻ると、負の利益剰余金統計が残っていることがわかります。

利益剰余金+利益/損失の開始-配当=利益剰余金

$ 0 + $ 10,000-$ 12,000 =-$ 2,000-$ 2,000

そこに到達するための2つの方法は、純売上高と利益剰余金であり、2つの指標は密接に関連しています。 あなたの会社の長期貯蓄プランと増分預金として機能する純利益として、内部留保を考慮してください。 ビジネスの場合、特定の時間に受け取った最終的な利益は純利益です。 利益剰余金は、それらの利益の経時的な分布です。 このような資本は、組織に再投資されるか、セーフティネットとして使用される場合があります。

| 当期純利益 | 留保所得 | |

|---|---|---|

| 基本 | 純収入は、報告収入の終わりに達するまでの収入の最後の測定値です。 次に、販売された製品の粗利益から、売上から費用を差し引いたものを計算します。 次に、純利益を得るために、固定費を追加します。 不規則な売上を追加し、営業利益から異常なコストを差し引くと、純利益が最終的な製品になります。 これは、企業が維持している時間の終わりに販売された数です。 | 利益剰余金は、会社が長期にわたって純売上高を維持するため、累積利益と呼ばれることがよくあります。 それは、貯金箱に手当を入れて、それを無駄にするのではなく、必要なもののためにそれを保持する子供に近いです。 いくつかの要因のために、企業は通常利益を維持します。 新規投資、製品作成、またはマーケティングに投資するために、急成長している企業は利益を維持します。 一定レベルの内部留保は、緊急資金としてより発展した企業によっても維持されます。 したがって、あなたが純損失を持っている時でさえ、それは残りの収入から出てきます。 |

| 損益計算書への掲載 | 財務報告における彼らの立場は、純利益と利益剰余金の決定的な違いです。 すべての利益と損失の製品が含まれている財務諸表には、純利益が存在します。 特定の年の財務収益は四半期ごとであり、受け取った収入を示します。 純損益計算書の上部には通常、「2018年3月31日に終了するステートメント」と記載されているか、宣言の対象となる期間がそれ以外の場合に示されます。 あなたは配当で所有者に純利益を支払うか、それを事業に再投資することができます。 |

| 貸借対照表の外観 | 利益剰余金は、貸借対照表と所有者の資本計算書の両方に表示されます。 特定の年の終わりに、貸借対照表は資産と負債の両方を示します。 利益剰余金は、会社にとって有益な価値があるため、エクイティ勘定です。 また、所有者の資本計算書には、払込済み株式、または事業投資家が所有する所有株式の価値とともに表示されます。 公正な所有権または会社の正味価値は、利益剰余金および払込済み株式と対になっています。 |

結論

会社の内部留保を知ることは、会社の財務状態のスナップショットであるため、関連性があります。 会社が進歩するにつれて、それはその内部留保についての話を共有するでしょう。 アカウントが成長し始めると、収益が増加し、会社は収益性を維持します。 これは、利益剰余金が減少している場合に解決する必要のある懸念があることを警告しています。

潜在的な投資家は、最初に内部留保を調べて会社の健全性を評価し、会社が成功した投資であるかどうかをより適切に評価します。 人々はこの量で組織を測定するので、それが何を意味するかを知ることはあなたにとって賢いことです。 この記事が、利益剰余金の計算などに関する重要な情報を提供することを願っています。