今すぐ購入 B2B の場合は後で支払う

公開: 2023-02-27何かを説明するときに、修飾子が大きな違いを生むことがあります。

簡単な例をいくつか示します。大きな猫は猫の一種です。 そして熱気球は気球の一種です。 それぞれが基本的なレベルでそれぞれのカテゴリに似ていますが、最終的には大きく異なります。

企業間 (B2B) の今すぐ購入 (BNPL)についても同じことが言えます。

消費者に人気になったソリューションと同じように聞こえますが、企業向けです。

しかし、B2B と B2C は多くの点で異なります。 B2B BNPL は単なる BNPL の別の形態なのか、それとも独自のものなのか?

この質問に答えて、途中で B2B BNPL について学びましょう。

今すぐ購入して後で支払うとは何ですか?

Buy now pay later (BNPL)は、買い手が分割払いで購入を支払うことができる支払いプランの一種です。

消費者市場では、近年人気が爆発的に高まっています。 Finder による調査では、2022 年に BNPL を使用する消費者が 3 億 6000 万人いることがわかりました。ジュニパーは、この数字が 2027 年までに 9 億人に達すると推定しています。

ビジネス向けの BNPL を詳しく見ていく前に、B2C BNPL について簡単に見てみましょう。

企業対消費者 (B2C) BNPL

ほとんどの人は、企業対消費者 (B2C)形式の BNPL に精通しています。 これは、小売店の買い物客が買い物のコストを分散できるようにブランドが提供するサービスです。

たとえば、700 ドルのスーツを購入したい顧客は、今すぐ支払うを使用して、完済するまで毎週 100 ドルを支払うことができます。

BNPL は、多くの場合、無利子期間と預金要件がないため、非常に人気があります。 これにより、ユーザーは、その場で購入するには高すぎた可能性のある製品に簡単にアクセスできるようになります。

多くの消費者にとって、これは非常に便利です。 ただし、それについてもいくつかの論争があります。 批評家は、無責任な支出を助長し、一部のユーザーを借金に導く可能性があると主張しています.

一部の国では、過剰な料金や誤解を招く広告など、BNPL 業界の悪い慣行に対抗するための規制が導入されています。

企業間 (B2B) BNPL

企業間 (B2B) BNPL は、 B2B スペースで働く企業向けに調整された BNPL です。

たとえば、小売業者に商品を提供する中小企業は、卸売業者から 5,000 ドル相当の商品を購入したいと考えるかもしれません。 BNPL を使用すると、6 か月で購入を完済できます。

消費者と同様に、これにより、すべてを前払いしてすぐに購入した場合よりも、企業のキャッシュ フローが改善されます。 このキャッシュフローは、ビジネスの他の分野で使用できます。

B2B BNPLのメリット

BNPL を使用する B2B ビジネスは、キャッシュ フローを増やすだけでなく、キャッシュ フローの柔軟性も高めることができます。

これは、短期間でキャッシュフローを迅速かつ効率的に増加できることを意味します。

たとえば、会社が割引を利用したい場合に特に便利です。 購入を延期していた場合には利用できなかった割引料金を利用できます。

B2B BNPL は、他の多くの種類のローンや融資よりも利用しやすいです。 従来のビジネス ローンとは異なり、信用調査が少なくなり、オンボーディング エクスペリエンスが高速化されます。

BNPL 企業 (つまり、BNPL サービスを提供する企業) も、従来の銀行ではなく、代替の貸し手になる傾向があります。

業界の専門知識を持ち、技術に精通しているのが一般的です。 これにより、POS 統合やその他の組み込み金融ソリューションなどの付加価値サービスがもたらされます。

B2B BNPL は、従来のビジネス ローンの対象とならない可能性のある小規模企業や新興企業にもソリューションを提供します。

これにより、より大きな長期債務を抱える危険を冒すのではなく、単純で短期的なコミットメントであるタイプの資金調達を試すことができます。

B2B BNPL は貿易信用と同じですか?

B2B BNPL は一種の貿易信用です。 ただし、貿易信用は、典型的な BNPL プランとは異なるシナリオもカバーしています。

BNPL という用語には、販売時点管理 (POS) のアクセシビリティと事前に決定された分割払いオプションの特定の意味が含まれています。

対照的に、貿易信用は、より長い承認プロセス、信用価値の決定、および特定のビジネスに固有の支払い条件の設定を必要とする場合があります。

B2B BNPL vs B2C BNPL

B2B と B2C BNPL には重要な違いがあります。

しかし、これらを見る前に、2 種類の BNPL の基本的な類似点を見てみましょう。

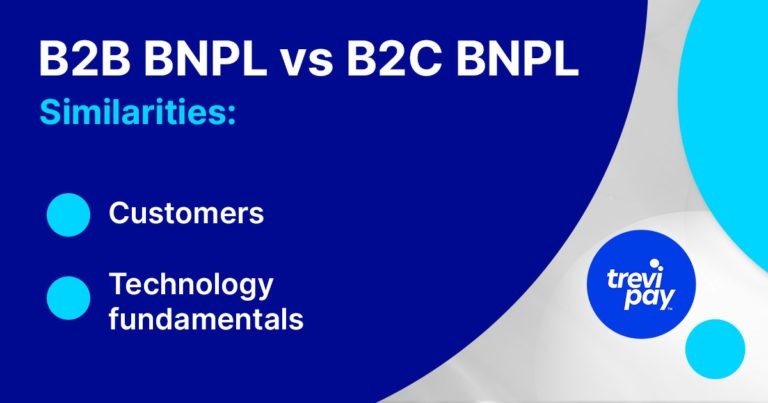

B2B & B2C BNPL の類似点

1. お客様

B2B と B2C の購入プロセスは異なりますが、購入者は同じです。

簡単に言えば、B2B のバイヤーは消費者でもあります。 そのため、彼らはすでに BNPL を便利で安全で簡単な支払い方法として理解し、信頼しています。

また、複数の支払いオプションによるシームレスなユーザー エクスペリエンスにも慣れてきました。

2. 技術の基礎

BNPL の背後にある決済技術は、それが使用される商業的状況に関係なく、多かれ少なかれ同じです。前払いなしで購入を可能にし、引き受けるためには、同じ基本要素を統合する必要があります。

販売時点管理 (POS) システム、モバイル アプリケーション、自動クリアリング ハウス (ACH) 処理、オンライン決済ゲートウェイなど、さまざまなテクノロジが使用されています。

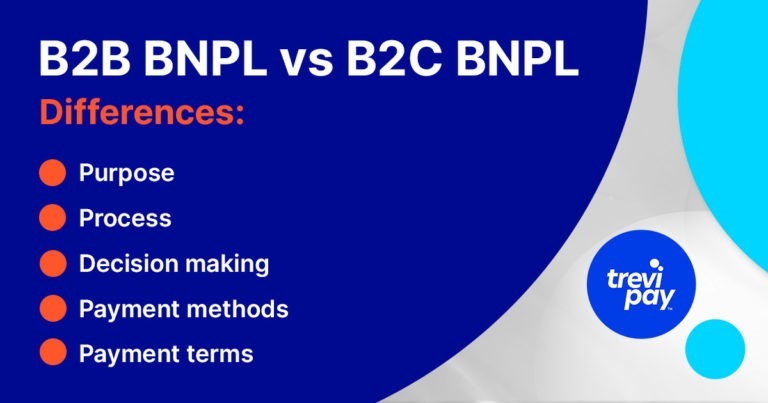

B2B & B2C BNPL の違い

1。目的

ビジネスバイヤーは、通常の B2C 顧客とは非常に異なる状況で意思決定を行います。

ビジネスの世界では、購入は必需品または投資のような決定であることがよくあります。 各支払いは、目的を達成するための手段、または金銭的利益を得ることを目的として行われるものです。

しかし、典型的な B2C 消費者の場合、購入はそれ自体のために行われることがよくあります。 たとえば、Forbes の調査によると、ジェネレーション Z の BNPL ユーザーの 5 人に 2 人が、最新のファッション トレンドを把握するために BNPL を使用しています。

2. プロセス

B2C BNPL ビジネスは、大量の少額取引を処理します。 その結果、関連するリスクは比較的低くなります。

一方、典型的な B2B BNPL プロバイダーは、少量の大規模で複雑なトランザクションを処理する必要があります。

多くの場合、引受バイヤーの信用調査は迅速に行われますが、販売データ、より長い支払い条件など、より多くの要因を考慮する必要があります。

また、注文から入金までの幅広いプロセスと統合する必要もあります。 これは、B2B プロセスの大部分を占める顧客関係管理 (CRM) システム、会計、および請求ソリューションと同期していることを意味します。

コレクション

コレクションは、ビジネスの世界の大きな部分を占めています。 この重要なプロセスの遅れは、企業のキャッシュ フローに悪影響を及ぼし、ひいては他の業務に影響を与える可能性があります。

請求書ファクタリングなどの一部の B2B 金融ソリューションには、回収サービスが付属しています。

通常、B2C コレクションはより単純です。 彼らの延滞料は、実際にBNPL会社に利益をもたらす可能性があります。 平均注文額が小さいということは、個々の B2C 支払いの遅れが、B2B 企業の場合ほどキャッシュ フローに悪影響を及ぼさないことを意味します。

B2Bバイヤーは取引手数料を支払う

B2B 支払いに関わる長い正味期間は、BNPL プロバイダーがサービスの使用に対してバイヤーに BNPL 取引手数料を請求することが多いことを意味します。

ただし、B2C では通常、これらの手数料を支払うのは売り手です。 その見返りに、彼らは結果として販売頻度と販売量が増加することから恩恵を受けます。

2.意思決定

B2B の購入には通常、平均 6 ~ 10 人の意思決定者が関与します。 これらの意思決定者は、全員が同じ動機や目標を持っているわけではありません。

B2B BNPL プロバイダーの場合、実際的な結果が生じる可能性があります。 たとえば、営業チームは顧客とのやり取りを増やす必要がある場合があります。

2. お支払い方法

B2B決済はユニークです。 多くの場合、比較的遅いリードタイムと、幅広い優先支払い方法と条件が含まれます.

これらの違いは、比較的高い平均注文額によって部分的に説明され、リスクが高くなります。

一般的に、B2B 決済は消費者向け決済より約 5 年遅れていると考えられています。 たとえば、Pymnts は、すべての B2B 支払いの 40% がまだ紙の小切手で行われていると報告しています。

ただし、進行が遅いからといって、違いが完全に説明できるわけではありません。 内部承認プロセスと高額の支払いも重要な役割を果たします。

オンラインで支払う

他の支払い方法、特にオンライン販売と互換性のある支払い方法の人気が高まっている兆候があります.

マッキンゼーによる 2020 年のレポートでは、次のことがわかりました。

B2B の意思決定者の 70% は、50,000 ドルを超える完全なセルフサービスまたはリモート購入を新たに行うことにオープンであり、27% は 500,000 ドルを超える支出を行うと述べています。

3. 支払条件

後で何かを支払うという基本的な概念は、長い間ビジネスに存在していました。 多くの B2B セクターでは、正味 30、60、または 90 の用語が標準になっています。

したがって、B2B BNPL 用語を比較的長い時間枠で間隔をあけることは新しいことではありません。 B2C BNPL では、この概念は必要ありません (ただし、自動車の返済や住宅ローンなど、他の消費者金融オプションには存在します)。

B2B 融資

後払いオプションを提供する B2B 支払い方法は BNPL だけではありません。 B2B ファイナンス(BNPL もその一種)は、豊かで多様な分野です。

これには、従来のビジネス ローン、ベンチャー デット、エクイティ ファイナンス、貿易信用、インボイス ファイナンス (インボイス ファイナンスおよびインボイス ファクタリング) などが含まれます。

TreviPay: B2B BNPL プロバイダー

TreviPay では、B2B 取引の独特な性質と、それらがもたらす摩擦の要因と潜在的な原因について深く理解しています。

何十年にもわたって、B2B 分野でのオンライン決済処理、貿易信用システム、およびソリューションを革新する新しい方法を繰り返し見つけてきました。 そして、私たちは今日もそうし続けています。

B2B 決済における当社のイノベーションは、真の成長を促進し、B2B クライアントに取引信用 (BNPL を含む) やその他の資金調達ソリューションを提供できるようにします。

結論

近年、今すぐ購入して後で支払うというソリューションが消費者の間で非常に人気になっています。 規制が強化されても、この成長は続くようです。

したがって、B2B バイヤーもそれを使い始めたのは当然のことでしょう。

しかし、同じ名前と同じ顧客を共有しているにもかかわらず、B2B と B2C BNPL はまったく異なるソリューションです。

それはすべて文脈、特に規模、価値、支払い方法、支払い条件など、B2B トランザクションの固有の側面に帰着します。