ACHと電信送金:送金にはどちらの方法を使用する必要がありますか?

公開: 2021-12-24少なくともある金融機関から別の金融機関への送金について調査した場合は、市場の2つの巨人であるACHとWireについて聞いたことがあるはずです。 これらは、製造装置、在庫、さらには給与などの高額商品に使用されますが、クレジットカードや、小物や事務用品などのカードには適用できません。

これら2つのソリューションの機能と詳細なサービスを掘り下げると、各プラットフォームには長所と短所があることがわかります。 ACHに適しているからといって、Wireにも適しているとは限りません。 それらは、手数料、取引速度、セキュリティ、および国際的な機能の点で異なります。 国際決済を見るなら、ワイヤーに来ましょう。 より安価でより安全な支払いを探しているなら、ACHを使用するのはどうですか?

どの支払いがあなたのビジネスに一致するかを特定するためのあなたの要求を知って、私たちはこのACH対電信送金を持っています:あなたはお金を転送するためにどの方法を使うべきですか? これは、2つの間の最終的な比較を行い、企業がベンダーまたはサプライヤーにお金を支払う方法について説明します。

飛び込みましょう!

ACH転送とは何ですか?

ACH転送はどのように機能しますか?

銀行がある口座から別の口座に送金する方法を理解した後、ACH送金とは何か、およびそのメカニズムを簡単に理解できる必要があります。

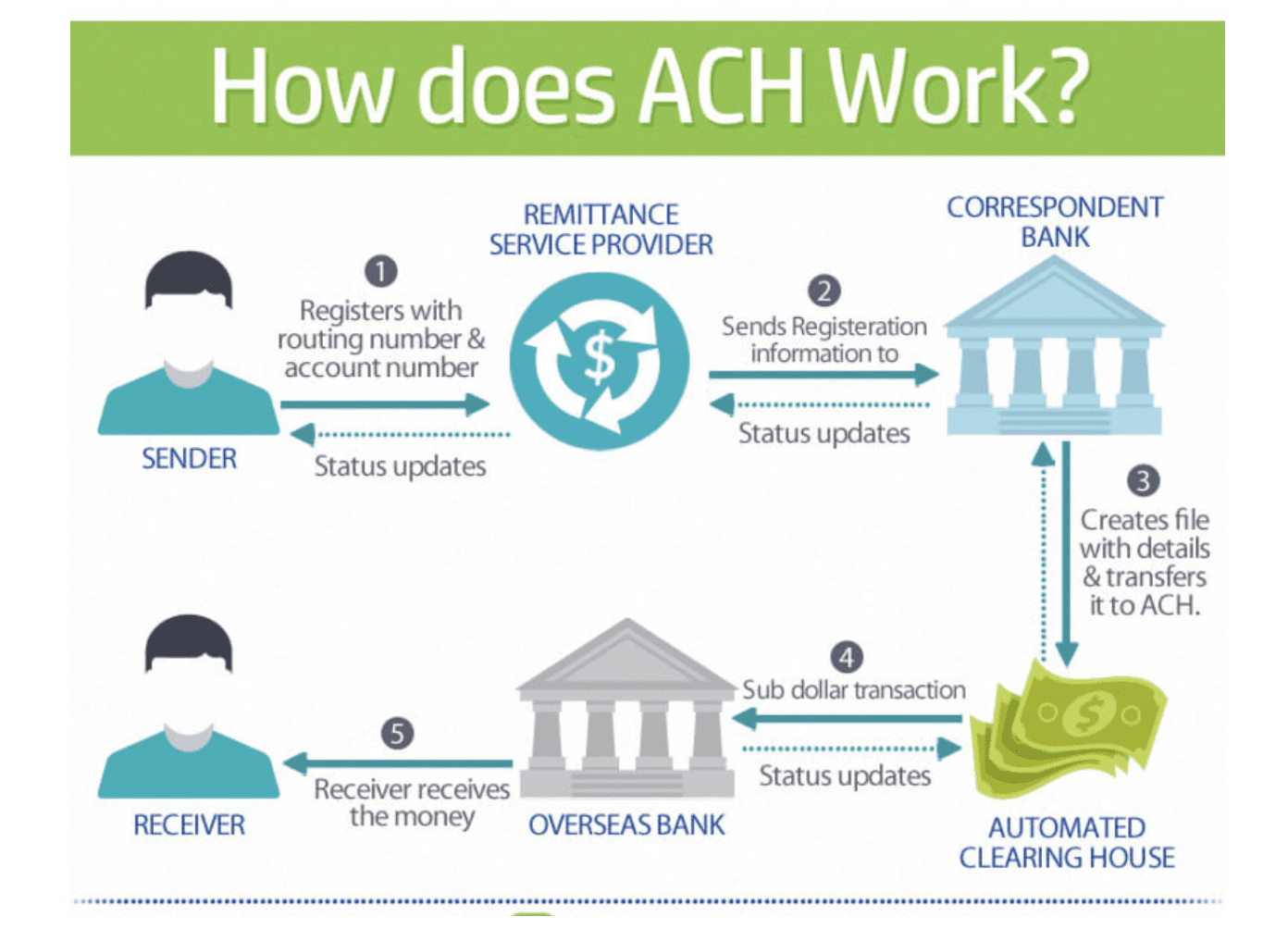

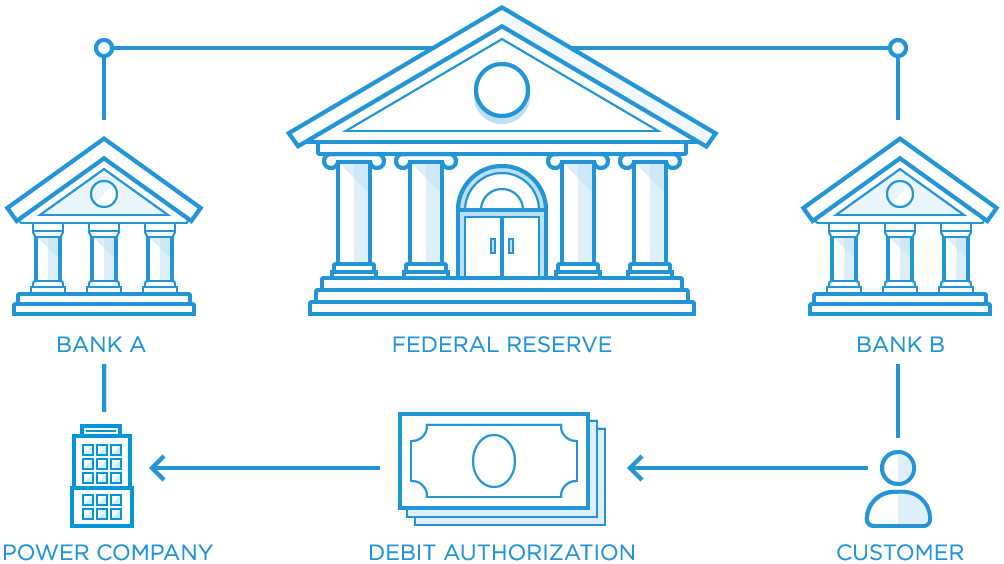

直接預金としても知られているACH転送は、自動決済機関の略です。 これは、ある銀行から別の銀行に資金を送るための方法で使用されるネットワークの名前です。 簡単に言えば、ACHプロセスは、支払いを行う人の銀行口座からリクエストが送信されたときに行われます。 その後、ACHネットワークを介して受取人の銀行に送金されます。

自動決済機関ネットワークは、銀行や信用組合を含む金融機関のネットワークです。 これらの要素は、特定のタイプのコードを使用して、それらの間のトランザクションをバッチ処理する可能性があります。 このコードは、全米自動決済協会の略であるNACHAであったNachaという名前の組織によって作成およびガイドされています。 これは米国を拠点とするネットワークであり、米国外にいる受取人は利用できません。 もう少し詳しく言うと:

米国で国内のお金が移動する場合:コードは、連邦準備制度が中央銀行であるコンピューター化されたネットワークを介して転送される可能性があります。

送金が米国外に国際的に送金される場合、コードはSWIFTネットワークを介して、ACHコードを受け入れる米国以外の別の銀行に送信される傾向があります。 SWIFTネットワークは、国際送金によく使用されるコンピューターネットワークです。

ACHによる支払いには、直接預金とACHを介した直接支払いの両方の役割があると言われています。 一般に、ACHトランザクションのコストは、ライバルの電信送金よりもはるかに低くなりますが、受取人の銀行口座にとどまるのに時間がかかる可能性があるため、サービスは悪くありません。送信済。 通常、ACH転送はグループまたはバッチで実行できます。

ACH転送の種類

ACH支払いには、クレジットACH支払いとデビットACH支払いの2つの二次的なタイプがあります。

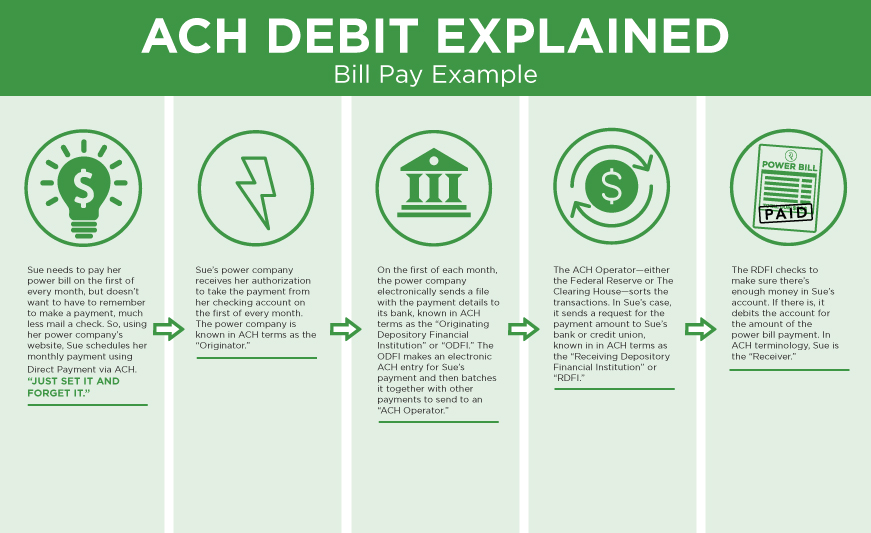

- クレジットACH支払い:送金前に送金者が各支払いを承認できるようにする1回限りの支払いです。 お金を受け取るために、ACHクレジット支払いの受信者は、最初に送信者に銀行口座番号と銀行ルーティング番号を含む銀行データを提供します。 銀行データは、特定の金額を支払おうとして送信者によって送信されます。 このデータは、多くの場合、銀行への指示とともに添付されます。

その後、支払いに関する情報がバッチ処理され、毎日のスケジュールに基づいて決済するために中央銀行に継続的に送信されます。 送金が決済されると、受取人の口座にお金が表示されます。 支払いの種類が、送金先と一定の支払い金額を管理できるようになる、給与または臨時の請求書の支払いに適していることを確認することを忘れないでください。

- デビットACH支払い:これらは、多くの異なるアカウントからのお金をアカウントから設定されたスケジュールに受け取ることを可能にする定期的な支払いです。 デビットACH支払いは、公共料金の支払いなどの定期的な請求に適しているため、支払い先が支払い期日であるエンティティに銀行情報を送信できます。 受取人は、口座番号、銀行コード、支払い承認などの情報を提供できます。 知らない人のために、毎月決まった日に、支払いの受取人は銀行に支払い要求を送信します。

次に、情報はバッチ処理され、中央銀行を介して支払人の銀行に提供されます。 アカウントの以前の承認と十分な資金を確認した後、支払人の銀行は、十分な資金がある場合は中央銀行にお金を解放するように指示します。

グローバルACHとは何ですか?

グローバルACHは、国際送金を介して国境を越えた支払いを行うために使用されるUSACHのバージョンです。 驚いたことに、Global ACHには、米国のネットワーク金融機関向けにNachaが提供する他のUSACHシステムのような標準がありません。 一方、国際ACHは、その国以外の国の銀行の既存のACH機能に影響を与え、国境を越えた支払いを効果的かつ手頃な価格で実行します。

続きを読む:

- 電子小切手とは何ですか?

- PayPalパーソナルvsPayPalビジネス

- PayPalの代替案トップ15以上

- ストライプ支払いレビュー

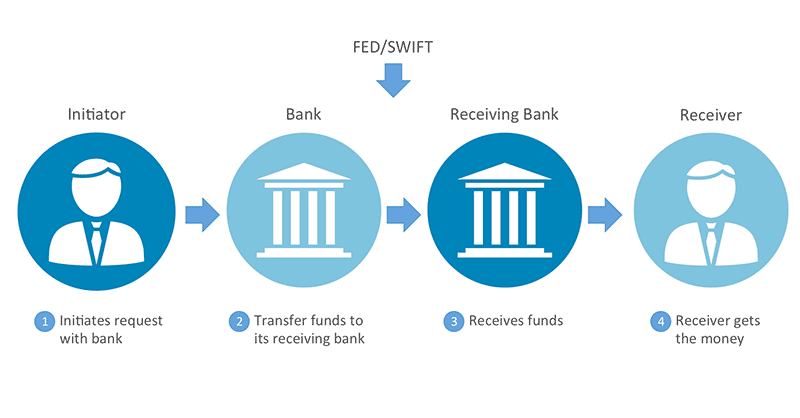

電信送金とは何ですか?

電信送金はどのように機能しますか?

電信送金は、銀行が前述の方法を使用して送金する従来のソリューションです。 これは、あるエンティティの銀行口座から別のエンティティの銀行口座に直接送金するために使用される電子銀行間支払いです。 電信送金に関する注意事項は次のとおりです。

- 電信送金は特定の1回限りの送金です。

- その指示は、お金を受け取る人々のために使用できる銀行口座番号とABA銀行ルーティング番号です。

- 電信送金の場合、受取人の銀行口座に来てから1日ですぐに利用できるようになります。

- 資金が即時に配線されている場合、間違ったトランザクションをリコールするプロセスは困難になります。

- 電信送金で大量に送金する場合は、予想よりも高額になる場合がありますのでご注意ください。

- 取引の当事者が行う国際的な支払いを、世界のさまざまな地域にある銀行口座に絶えず変更している場合、電信送金ほど適したものはありません。

- 米国国内の電信送金メッセージは、昔のような電信線ではなく、FedwireネットワークまたはCHIPSネットワークを介して送信されます。

- 国境を越えた電信送金メッセージは、多くの場合、SWIFTネットワークを介して送信されます。

- 銀行はバッチ処理せずに送金します。

- 送金銀行と受取銀行がどのように送金するかは、両者の取引関係によって異なります。 最も一般的な2つの方法は、口座元帳を変更する方法と中央銀行を使用する方法です。

- 国際電信送金を行う場合は、口座元帳を変更するか、中央銀行を使用するのが適切です。

- 米国国内の電信送金を行う場合は、連邦準備制度が中央銀行として機能します。 送信銀行、受信銀行、中央銀行がすべて営業を開始すると、電信送金が注文される可能性があります。

電信送金のガイド

電信送金を行うには、次の点に注意してください。

- 受信者のアカウントデータと銀行コードを取得します。

- 銀行に連絡して、送金を依頼してください。 銀行が送金注文の送信に使用するコンピューターネットワークではなく、送金日のみを表示できることに注意してください。

定期支払いが予定されているACH送金とは異なり、電信送金には金銭的な上限はありません。 電信送金は1回限りの送金です。つまり、電信送金は一度行われると元に戻せません。 その結果、電信送金は、給与や光熱費などの定期的な支払いには適切な選択ではありません。 一方、1回限りの機器の購入や大量の在庫に対して支払いを行う場合にのみ検討してください。

リスクの高い商人は電信送金を使用する必要がありますか?

まあ、リスクの高い商人が支払いの送受信に電信送金を使用すべきではないことを証明する理由はありません。 ただし、電信送金手数料は高額で、場合によっては手頃な価格ではないことに注意することが重要です。 商人の購入が少額の場合、彼らはそれから多くを稼ぐことができない可能性があります。

また、銀行間電信送金は、ウエスタンユニオンやVenmoなどの他の個人間送金サービスを介した送金と間違えやすいので注意してください。 これらの送金サービスは電信送金ではなく、異なるビジネスモデルとメッセージングシステムを使用しています。

銀行はどのように口座間で送金しますか?

これで、ACHとWireについて完全に理解したはずですよね? ただし、2つの巨人を最終的に比較する前に、銀行が2つの口座間でどのように送金するかを知る必要があります。 彼らがそれをする必要がある理由と送金するための5つの方法をあなたに与えます。 それでも、これらの方法はすべて1600年代から使用されており、現在の状況に適していないものもあることに注意してください。

したがって、過去数十年の間に、自動化機能がプロセスに追加され、個人的に維持されている安全なコンピューターネットワークとの間で情報を送受信できるようになりました。 それでは、最初の方法に行きましょう!

同じ銀行内の2つの口座間での送金

最初の方法と最も簡単な送金方法は、同じ銀行にある2つの銀行口座間で送金することです。

次の例を見てみましょう。 同じ銀行のA銀行とB銀行。 次に、Aは$ 100をBに送金する意図があります。その後、銀行の唯一のタスクは2つの口座にアクセスし、$100がAからBに送金されたことを表示することです。

AとBの銀行口座が同じ銀行にない場合。 次に、2番目の方法に移って、送金する2つの方法を見てみましょう。

異なる銀行からの2つの口座間の送金

最初の方法は、互いに銀行口座を持っている2つの銀行を参照します。 ただし、異なる銀行の2つの口座間での送金についてはどうでしょうか。 例はより複雑になります。

Aはニューヨークに住んでいて、スーパーバンクで銀行をしている人です。 この銀行は同じ州にあります。 Bはカリフォルニアに住んでいて、MegaBankもカリフォルニアにある銀行です。 次に、Aは個人ローンとしてBに100ドルを提供する意図があります。 同じ銀行ではありませんが、スーパーバンクとメガバンクはお互いに銀行口座を持っています。 したがって、スーパーバンクは元帳にアクセスしてAの銀行口座から100ドルを受け取り、スーパーバンクにあるメガバンクの口座に追加します。 現在、MegaBankのシステムには100ドルの追加があります。

次に、ニューヨークのメガバンクにいるとき、メガバンクは帳簿のエントリも作成し、Bに100ドルを与えます。したがって、メガバンクにはもう100ドルの追加はありません。 この転送プロセスは、物理的な動きなしで行われます。 AはBに100ドルを支払うことが許可されており、ニューヨーク市からカリフォルニアに送金される箱はありません。

実際の効果は、ロサンゼルスからニューヨークにお金の袋が移動しなかったにもかかわらず、ジョーがスティーブに10ドルを支払ったことです。

中央銀行経由での送金

スーパーバンクとメガバンクがお互いに銀行口座を持っていない場合でも、中央銀行としても知られている第三者が存在するので問題ありません。 中央銀行は、両方の指定銀行に銀行口座を持っている銀行になります。

次に、お金を移動するプロセスは次のようになります。

- AはローンとしてBに100ドルを支払いたい

- スーパーバンクはセントラルバンクに、セントラルバンクのスーパーバンクの口座からセントラルバンクの銀行の口座に100ドルを送金するように指示します。

- 中央銀行の口座に100ドルの追加があるという通知がメガバンクに送信されます

- メガバンクはBに100ドルを支払います

2番目の方法と同様に、銀行との間で物理的に移動するマネーバッグはありませんが、中央銀行で作成された元帳エントリを介してのみBにお金が支払われます。

効率のためのバッチ処理

100ドルをAからBに移動した例を取り上げました。しかし、Aが5ドルまたは10ドルをBに支払いたい場合はどうでしょうか。想像してみてください。1日に何百万回も小額のお金が行き来することがあります。特に現代のeコマースでは、スーパーバンクとメガバンクで銀行を利用する人々の間で。 中央銀行は、送金注文が行われるたびに、銀行の口座を一日中前後に動かすようなわずかな金額を移動する可能性は低いです。 一方、銀行は一日の終わりまですべての転送注文を保持します。

次に、転送を合計し、正味の変更で1つの転送のみを処理します。 バッチ処理とも呼ばれるこのプロセスは、従来の方法として長い間使用されてきました。 いつものように各営業日の終わりにバッチ処理が行われると、これが1日に数回、または数日に1回でも発生しない可能性はありません。

中央銀行

中央銀行は存在し、世界の各国にはすべて中央銀行があります。 各国の中央銀行のスタイル、規則、および特定のバージョンはすべて異なります。 たとえば、米国の中央銀行は連邦準備制度です。 ほとんどの米国の国内資金が銀行間で移動するとき、しばしば連邦準備制度を通過します。

国際送金に関しては、銀行はお互いに直接口座を持っている必要があります。 別の方法は、銀行を見つけて中央銀行として機能させることです。

ACH転送と電信送金の違いは?

安全

ACH内のセキュリティと有線支払いに関しては、多くの明らかな問題があります。 たとえば、送金メッセージがプロセス中にハイジャックされたり、詐欺的な送金メッセージが犯罪者によって開始されたりする可能性があります。

電信送金は、取引が合法であり、詐欺によるものでない場合、安全であると主張します。 ただし、ほとんどの場合、ワイヤーは詐欺に使用されます。

通常、詐欺を開始しようとする詐欺師は、フィッシングスキームを投稿するという簡単なトリックを使用して、ユーザーが本物のWebサイトのように設計された詐欺Webサイトへの電子メールリンクをクリックするように促します。 また、エスクロー会社のメールのようなメールを不動産業者に送信して、不動産取引で売り手の銀行口座ではなく詐欺師の銀行口座に資金を移動するように依頼することもできます。

2016年、CFPBは、米国の消費者を保護するために15ドル以上を提供する送金に関する米国政府の規則を発行しました。 彼らは、電信送金、ACH取引、または小売りの「送金業者」を介して行われる取引を使用して、米国以外の他の国に国境を越えた電子決済を行う人々です。

CFPBルールには次のものが含まれます。

- 海外の代理店や仲介業者から請求されるものを含む、すべての手数料、税金、為替レートに関する事前の開示。

- 時間に関する事前の開示は、目的地で利用可能になります。

- 領収書または開示の領収書に相当する詳細な金額の受領に関する事前開示、および少なくとも30分までの短い時間枠内で転送をキャンセルする権利

- エラーが発生した場合の対処方法に関する事前開示

- 苦情を提出するためのガイドに関する事前の開示

さらに、CFPB規則では、お金を取り戻すために時間どおりにキャンセルしたり、支払い送信会社が何をすべきかなど、他の保護についても説明しています。 彼らは、消費者が彼らに問題を報告したときにエラーを調査し、消費者に返金を与えるか、お金が到着しなかった場合は無料で転送を再送信する必要があります。

ACH送金に関しては、その電子送金は多くの異なる銀行間の送金として安全に維持されています。 ただし、ユーザーが買掛金システムに不正なベンダーの請求書またはサプライヤを持っていることに苦しむ可能性はあります。 幸いなことに、ACHは、このリスクを回避するために、自動化された買掛金とグローバルな一括支払いソフトウェアアプリ、および広範な不正防止制御を提供します。

費用と料金

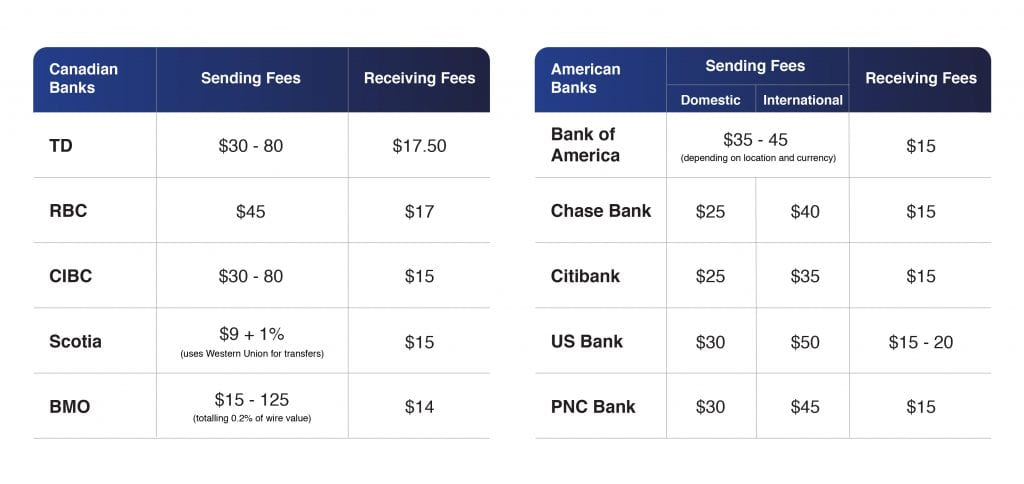

全体として、ほとんどの場合、電信送金はACH送金よりもはるかに費用がかかります。 国内取引の電信送金手数料は、ユーザーが電信送金取引の送信、受信、または仲介者として機能する場合、20ドルから100ドルまでです。 米国国内のワイヤーを作るには、ワイヤーを送るのに10ドルから35ドルかかります。 時々、それを受け取るのは無料です。

さらに、国際電信送金はさらに高額であることに注意してください。 特定の電信送金手数料と追加費用は、各銀行に基づいて確認されます。 これらには通常、CFPB規則で保護されていない人のためのサービス料、充電の調査、および配線の再提出費用が含まれます。

電信送金は高価であるため、お金をかける価値のあるサービスを提供します。 何よりもまず、これらの電信送金はバッチ処理なしで個別に即座に行われるため、効率による節約を気にする必要はありません。 第二に、ACHは手頃な価格でよく知られており、ACHネットワークよりもコストがかかるネットワークは他にもたくさんあります。 たとえば、Fedwire、CHIPS、特にSWIFTネットワーク。 さらに、電信送金内のプロセスは自動化されていないため、人間の努力が必要です。 たとえば、送金を開始して確認する銀行スタッフが必要です。

したがって、ワイヤートランザクションのコストがなぜそれほど高いのかを理解するのは簡単です。

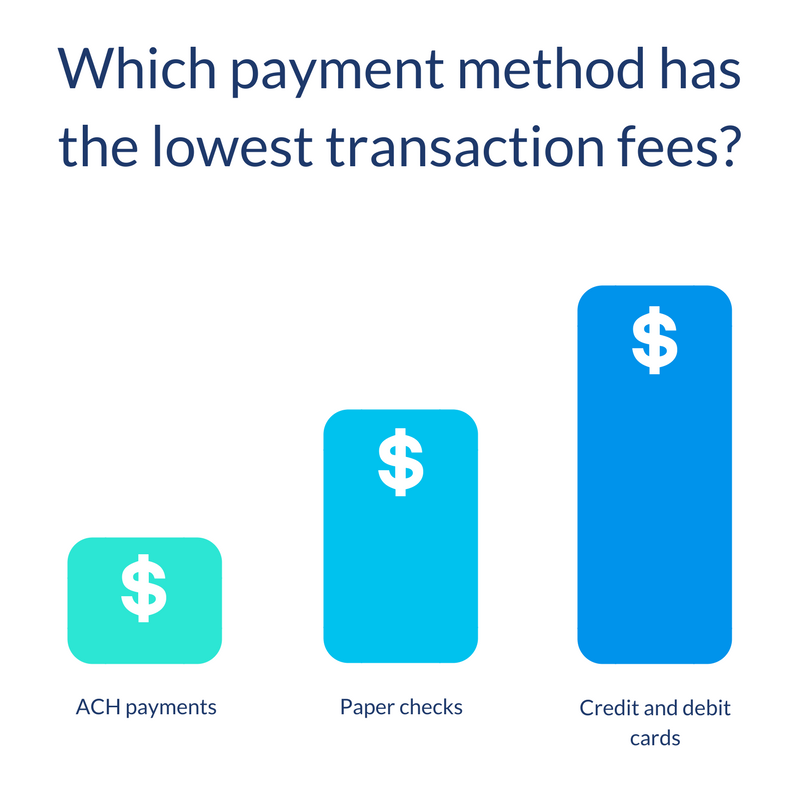

ACHの支払いに関しては、電信送金手数料や他のネットワークと比較してはるかに安価です。 具体的には、ACH決済に加えて、IMS(Intuit Merchant Services)を含む決済処理業者もデビットカードとクレジットカードを処理します。 次に、IMSは支払いのためにACH取引手数料からお金を受け取る必要があります。 さらに、拒否されたACHトランザクションに関しては、IMSはそれぞれ25ドルのACH拒否料金(電子銀行拒否料金とも呼ばれます)を請求します。 多くの銀行の顧客は、銀行が手数料を請求できる場合でも、ACHによる支払いは無料であると考えています。

ご存知のように、米国の送金に関しては、ACHコードはACHネットワークによって移動されます。 多くの異なる大手銀行が所有しているため、そのネットワークを介してメッセージを送信するためにすべての銀行が料金を請求する理由を理解するのは簡単です。 料金は、1回の取引あたり$ 0.20〜 $ 1.50、または総取引費用の0.5%〜1.5%の範囲です。 場合によっては、手数料が非常に小さいため、米国の銀行はACH送金を行うために顧客に請求する必要がありません。

より費用がかかると思われる国際転送に関しては、ACHコードは通常SWIFTコンピュータネットワークを介して送信されます。 そのため、ACHはその安い価格でよく知られていますが、この料金は代わりにSWIFTネットワークによって決定されます。 そして、はい、それはより多くを請求します。 その場合、支払い処理業者または銀行からアドバイスを得ることが重要です。銀行は、関連する料金を理解し、より適切な決定を下すのに役立つ情報を提供します。

トランザクション速度

電信送金は、すべての段階が24時間以内に行われた場合、取引速度が速くなります。 顧客が米国の金融機関の同じ営業日の締め切りから銀行振込の注文を送信すると、そのすべてのお金が銀行によって送金され、米国の受取人の銀行口座に送金されます。

これらの手順はすべて同じ日に実行され、24時間で解決されます。 発信銀行による電信送金の送信プロセスは、翌営業日以内に少し遅れて行われます。 さらに、国際電信送金は、国内電信送金に比べて完了するまでに時間がかかる場合があります。

一方、ACH決済取引は、受け取るまでに最大3日かかります。 この速度は、電信送金の速度よりも長くなる傾向があります。

ただし、近い将来、ACH支払いは完全に競争力を高めるチャンスがあります。 2019年9月にNachaによって提供されたより迅速な資金の可用性のおかげで、ACHトランザクションとクレジットはおそらく同じ日または翌日に受け取られます。 2021年3月、Nachaは3番目の処理時間枠を介してACHデビットの営業日の提出期限に2時間を追加します。これにより、ACHトランザクションの速度が向上します。

2019年9月20日のNachaの調整によると、NachaルールはACHクレジットの追加の資金利用可能性基準を確立します。 詳細は次のとおりです。

- RDFIの現地時間で午後1時30分までに最初の処理ウィンドウが近づくことが可能になる既存のACHクレジットで処理された同日ACHクレジットからの資金

- 同日以外のACHクレジットからの資金は午前9時までに利用可能になります

- ご存じない方のために説明すると、RDFIはReceiving DepositoryFinancialInstitutionの略です。 簡単に言えば、送金の受け取り銀行です。

2021年3月のルール変更に関しては、同日ACHの可用性を2時間拡張する3番目の同日ACH処理ウィンドウを構築する可能性があります。 詳細は次のとおりです。

- ODFIが同日ACHトランザクションのファイルをACHオペレーターに送信できる最新の時刻は、午後2時45分(太平洋標準時)です。

- 新しいウィンドウでは、同日ACHファイルを午後4時45分(東部標準時)まで送信できるようになります。これにより、すべてのODFIとその顧客が簡単にアクセスできるようになります。

- 金融機関の1日の終わりの業務への影響を最小限に抑え、次の銀行の日の再開を最小限に抑えることで、この新しい処理ウィンドウのタイミングは、長時間を通じて同日ACHへのアクセスを拡大したいという願望を調整しようとしています。

また、ODFIはOriginating Depository Financial Institution(Originating Bankとも呼ばれます)の略で、ACH転送の送信銀行になります。 さらに、2019年8月、Nachaは、連邦準備制度理事会の計画をACHリアルタイム支払いおよび決済システムに移行することを推進する声明を発表しました。

簡単にわかるように、現時点では、取引速度に関しては電信送金が主導権を握っていますが、ACHはラウンドに勝つためにサービスを改善する可能性があります。

地理的な制限

地理的な制限に関しては、ACHソリューションにはクロスオーダー支払いの制限がありましたが、電信送金では提供されていません。

一方、電信送金は米国外の銀行に送金できますが、国内ACHは送金できません。 つまり、前述のツールであるGlobal ACHを使用して、他の銀行を介して銀行ネットワークに国際決済を行うことができるとしても、米国内では制限されています。

したがって、各プラットフォームに独自の制限がある場合、このラウンドでは同点になるはずです。 同時に、電信送金とグローバルACHはすべて、国境を越えた支払いに道を譲ります。

B2B支払い

B2B(企業間)支払いの観点から、ワイヤー転送は、高額のビジネスや、商業用不動産取引やM&Aトランザクション支払いなどのビジネス支払いを使用するビジネスにとって非常に優れたソリューションです。 幸いなことに、そのような状況での取引金額と迅速な資金の利用可能性を考慮すると、ワイヤー料金は追加されません。

ACHに関しては、B2B支払いを適用する企業は、これらの支払いを行うためにACHAPIまたは銀行APIに依存する傾向があります。 さらに、買掛金自動化ソフトウェアは、バッチ処理ベンダー、サプライヤー、またはその他の支払いに非常に効果的であると考えられています。 少額のACHは、電信送金よりも多くの金額を引き付けるようです。 それは、企業が1日に非常に多くの請求書を支払うという事実が原因である可能性があります。

要約すると、ACHは、通常の企業間支払いのACHトランザクションを持っていたため、このラウンドの勝者です。

個人的な支払い

これはB2B支払いです。 それで、個人的な支払いはどうですか?

電信送金は、頭金を含む大規模な個人住宅用不動産の購入に適しています。 そのため、多くのユーザーは、直接または間接的に、個々の目的でグローバルな国境を越えた支払いに電信送金を使用する傾向があります。

この場合、お客様は、銀行口座を使用した電信送金に加えて、ウエスタンユニオンの送金サービスシステムを介して行われる国際送金の料金を支払う機会があります。 ウエスタンユニオンは、この支払い方法を電信送金支払いオプションと呼んでいます。

一方、銀行では、各ユーザーがオンライン銀行口座を使用して請求書の支払いにACHを使用できるようにしています。

そのため、個別の支払いに関しては、大規模な1回限りの取引に特に適している場合は、電信送金が主導権を握ります。

ACH転送と電信送金は誰のためのものですか?

私が述べたように、ACHとワイヤーは多くの基準の点で互いに異なります。 一般に、各転送には独自の用途と欠点があります。 ACH転送と電信送金のどちらに適しているかを調べてみましょう。

ACH転送は誰のためのものですか?

次の場合は、ACH転送を検討する必要があります。

- 自動的に計画して支払うことができる小額の支払いを送受信したい場合。

- 手頃な価格のソリューションを期待している場合。 ACHには、人間の介入を必要としない自動化されたプロセスである大きな部分が含まれています。

- 企業間(B2B)の支払いを支援する送金が必要な場合。 ACH支払いにより、バッチ処理が効率化され、支払い額が大幅に削減されます。

- あなたが料金にあまりお金をかけずに米国で個人的なオンライン請求書の支払いをすることを可能にする支払いを探しているなら。 多くの銀行やその他の金融機関は、ACHを介して無料の請求書支払いを提供しています。

電信送金は誰のためのものですか?

次の場合は、電信送金を考慮する必要があります。

- 大規模で1回限りの転送がある場合、時間に敏感な転送に悪影響を与える可能性があるため、ACHは適していません。 それはそれらの国内取引額の範囲内であり、より高い電信送金手数料は非常に小さく、当日提出の時間枠を満たしている場合は24時間の資金が必要です。

- 支払いを送受信するために人間が関与する転送が必要な場合。

- 商業用不動産やM&A取引の支払いなど、大規模なB2B取引の支払いを伴うソリューションを期待している場合。

- 不動産の頭金と、不動産の販売価格に支払われるべき残りの支払いと閉鎖費用を含む多額の個人的な支払いを行いたい場合。

- 有線料金の支払いを正当化する1回限りの個人的な支払いを行いたい場合。

実際、ACH支払いまたは電信送金での支払いまたは受け取りのみに依存している場合、企業が野花のように成長することは不可能です。 たとえば、国際決済を行う場合、グローバルACHと電信送金の両方を使用する必要があります。

他のビジネスとのみビジネスを行う会社を維持している場合は、2つのソリューションのいずれかを完全に選択して使用できます。

ただし、そうしないと、顧客がACHで支払うか、電信送金で支払うかを選択するのが難しくなり、機会を失う可能性があります。 これらの支払いオプションのそれぞれが、通常の支払いカード処理オプションに貢献できるためです。

支払いオプションとしてACHと電信送金を追加するだけで理解しやすくなります。

関連記事:

- 定期支払いとは何ですか?

- Shopifyドロップシッピングに最適な支払いゲートウェイ

- ビジネスレビューのためのVenmo

- スクエアvsペイパル:正直な比較

結論

結論として、各プラットフォームには独自の長所と短所があります。

電信送金のプラスポイントは、異なる銀行のケースまたは他の金融機関のケースのいずれかで、口座間で資金をすばやく移動することです。 さらに、電信送金のおかげで、ルールが絶えず変更される国境を越えた支払いは、ユーザーにとってもはや障害にはなりません。 信頼性と速度に重点を置いている場合、または大規模な1回限りのトランザクションを使用している場合は、電信送金が最適です。

ACH送金に関しては、この方法は、特に大量支払いの場合、将来的に主要な支払い方法になる傾向があります。 これは、コストが低く、リスクがほとんどないため、ますます多くのユーザーを引き付けることができます。 金額が少ない、または頻度がより定期的な取引を行う場合は、ACH転送を考慮に入れましょう。 さらに、リアルタイムのACH支払いと決済に移行することを検討している連邦準備制度の計画のおかげで、ACH支払いはさらに印象的です。

うまくいけば、この投稿は、すべての面の完全な比較を含む、ACH支払いと電信送金の最終的なレビューを提供するのに役立ちます。 ご不明な点がございましたら、下のセクションにコメントを残してください。 あなたがそれが面白いと思うならば、記事を共有してください、そして、より多くのために我々のサイトを訪問してください。