Che cos'è una dichiarazione della posizione finanziaria? E perché è importante per il tuo business

Pubblicato: 2022-05-07Scopri cosa rende una dichiarazione della posizione finanziaria un potente strumento per determinare la salute finanziaria della tua attività.

Sei impegnato nel trading, nell'esecuzione di chiamate di vendita o nella gestione dei dipendenti? Chi ha tempo per le finanze?

I proprietari di piccole imprese si destreggiano tra più responsabilità e, nel trambusto, la contabilità spesso passa in secondo piano. Ma anche se il tuo conto in banca sembra a posto, potrebbero esserci dei fondamentali in declino che potrebbero non apparire fino a quando non sarà troppo tardi.

Se sei un imprenditore, un investitore o parte del management, il percorso più rapido verso la tranquillità è conoscere i numeri della tua attività. Che tu assuma talenti contabili interni, esternalizzi le tue esigenze di contabilità o fai da te, è fondamentale sapere dove ti trovi finanziariamente.

Uno dei modi migliori per tenere d'occhio le tue finanze è attraverso una dichiarazione della posizione finanziaria, chiamata anche bilancio. È il più comunemente preparato di tutti i rendiconti finanziari di base.

In questo articolo spieghiamo cos'è una dichiarazione della posizione finanziaria e perché è un potente strumento per determinare la salute finanziaria della tua attività. Forniamo anche alcuni suggerimenti per prepararlo e analizzarlo facilmente utilizzando la pianificazione finanziaria e la tecnologia di analisi.

Che cos'è un prospetto della situazione finanziaria?

Una dichiarazione della posizione finanziaria è un altro nome per il bilancio della tua azienda. Rivela ciò che la tua azienda possiede (attività), quanto deve (passività) e il valore che sarebbe restituito agli investitori se la tua attività fosse liquidata (azioni).

Un rendiconto finanziario viene preparato alla fine di un periodo contabile, che in genere è di 12 mesi, e fornisce un'istantanea della posizione finanziaria complessiva della tua azienda in un determinato momento. Ciò è in contrasto con altri rendiconti finanziari come un conto economico che mostra dove vengono spesi i soldi su base giornaliera.

Chi utilizza una situazione patrimoniale-finanziaria?

Una dichiarazione della posizione finanziaria viene utilizzata da imprenditori, investitori e dirigenti per ottenere rapidamente una panoramica dei punti di forza e del potenziale finanziari di un'azienda. Queste parti interessate utilizzano la dichiarazione per guidare le loro decisioni fiscali per il futuro.

I titolari di aziende e i capi dipartimento utilizzano una dichiarazione della posizione finanziaria per prendere decisioni interne su:

- Acquisto di più inventario in base all'attuale accumulo di inventario. L'attuale componente patrimoniale nello stato patrimoniale consente agli imprenditori di prendere decisioni strategiche su quanto espandere in termini di produzione.

- Richiesta di credito sulla base di pagamenti in sospeso. Prima di richiedere un credito, gli imprenditori dovrebbero dare un'occhiata a come la loro azienda è finanziata attualmente (tramite capitale o passività) e decidere se possono permettersi di assumere più credito.

- Taglio delle spese basato su un'analisi comparativa delle varie spese correnti. Gli imprenditori dovrebbero determinare per quali articoli la loro azienda sta spendendo di più e ridurre le spese inutili. Possono utilizzare i numeri di vendita di altri rendiconti finanziari, ad esempio il conto economico, per tracciare una correlazione tra spese e ricavi.

Azionisti e investitori utilizzano una situazione finanziaria per:

- Comprendi come vengono costruiti gli asset in un'azienda: troppi debiti possono essere pericolosi per i nuovi investitori.

- Decidi se un'azienda rappresenta una buona opportunità di investimento.

- Confronta la performance finanziaria attuale di un'azienda con la sua performance passata o la performance di colleghi del settore.

I creditori sono più interessati a utilizzare un rendiconto finanziario per:

- Comprendere la capacità di un'azienda di ripagare il debito.

- Valutare e gestire il rischio connesso all'estensione del credito a un'azienda.

Nel complesso, una dichiarazione della posizione finanziaria aiuta gli utenti di informazioni finanziarie a mantenere l'attività redditizia nel breve e nel lungo periodo. Aiuta anche a riaffermare la visione e la missione delle parti interessate valutando il ritmo verso i loro obiettivi e perfezionando le loro strategie.

Chi redige uno stato patrimoniale (o bilancio)?

A seconda delle dimensioni di un'organizzazione, diverse persone possono essere coinvolte nella creazione del rendiconto utilizzando gli standard GAAP (sistema di contabilità utilizzato negli Stati Uniti) o IFRA (sistema di contabilità adottato da oltre 100 paesi).

Nelle piccole imprese indipendenti con un numero di dipendenti compreso tra 1 e 500, gli imprenditori oi contabili di solito preparano il rendiconto finanziario. Nelle medie imprese con oltre 500 dipendenti, i contabili interni di solito preparano il rendiconto e vengono consultati revisori esterni per esaminarlo e approvarlo.

La preparazione del presente bilancio segue uno schema particolare per l'organizzazione delle sue componenti e voci principali, che spieghiamo nella sezione successiva.

Componenti di una situazione patrimoniale-finanziaria

Per descrivere il modo in cui un'azienda acquisisce risorse per eseguire le operazioni, un prospetto della posizione finanziaria evidenzia tre sezioni: attività, passività e patrimonio netto. In qualsiasi momento, le attività devono essere uguali alle passività più il patrimonio netto.

Nello stato patrimoniale, a sinistra sono rappresentate le attività, a destra le passività e il patrimonio netto. Le attività e le passività sono ulteriormente suddivise in correnti e non correnti (oa lungo termine) a seconda della facilità con cui le attività possono essere convertite in disponibilità liquide e le passività possono essere regolate.

- Attività correnti: risorse che possono essere convertite in denaro entro i prossimi 12 mesi. Gli esempi includono mezzi equivalenti e conti crediti.

- Passività correnti: obbligazioni da estinguere entro un anno. Un esempio è il denaro che la tua azienda deve ai creditori (conti fornitori).

- Attività non correnti: Denominate anche attività a lungo termine o immobilizzazioni, queste risorse non possono essere convertite in contanti entro un anno e vengono utilizzate per gestire l'attività. Gli esempi includono mobili (attività materiali) e brevetti (attività immateriali).

- Passività non correnti: obbligazioni o debiti (o loro porzioni) che richiedono più di un anno per essere rimborsati. Un esempio è la pensione dei vostri dipendenti.

- Patrimonio netto: l'importo che un investitore o un azionista riceverà se la tua azienda viene liquidata dopo aver cancellato tutti gli obblighi di debito.

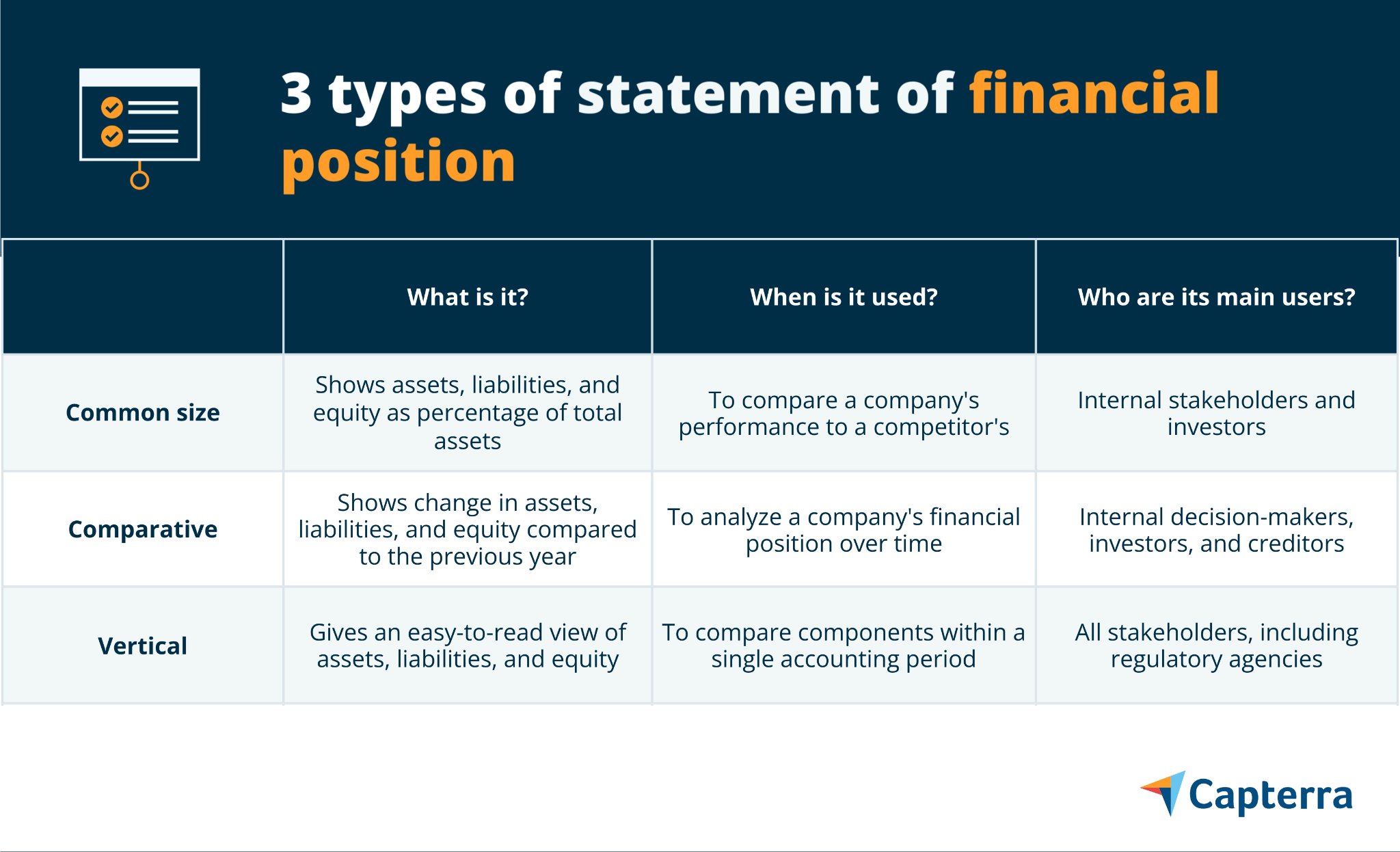

Tipologie di stato patrimoniale (con esempi visivi)

Le imprese indipendenti e di piccole dimensioni tendono ad avere rendiconti finanziari più semplici rispetto alle grandi imprese, che di solito hanno molte classificazioni complesse sotto tutte le componenti. Indipendentemente dalle dimensioni dell'azienda, ci sono tre modi in cui i contabili formattano una dichiarazione della posizione finanziaria: dimensione comune, comparativa e verticale.

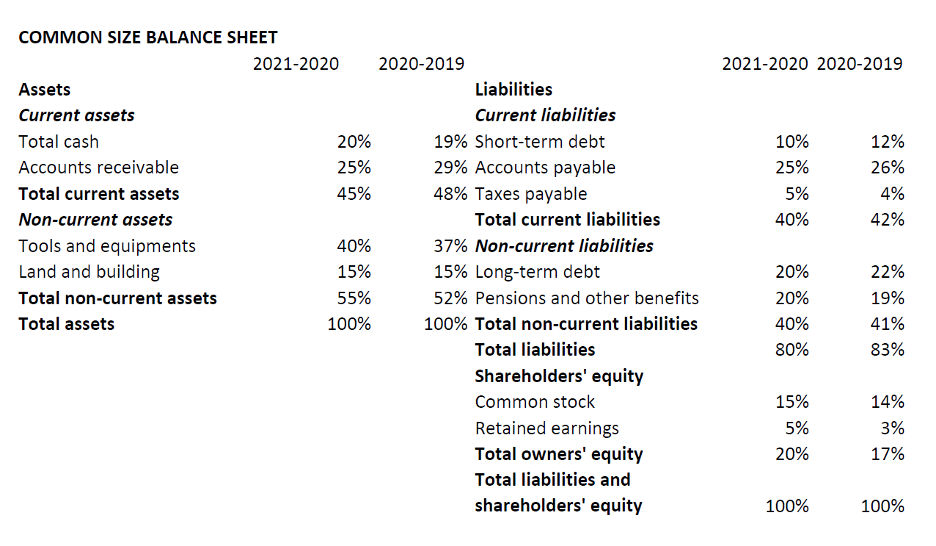

Situazione patrimoniale finanziaria di dimensioni comuni

È il formato più diffuso per preparare un rendiconto finanziario. A differenza di altri formati, ogni colonna in un bilancio di dimensioni comuni annota le informazioni come percentuale del totale delle attività.

Visualizza le informazioni sotto forma di equazione contabile con attività a sinistra e passività e azioni a destra (illustrate di seguito). In pratica, tuttavia, non devi necessariamente seguire il formato dell'equazione per la rappresentazione; puoi anche usare la presentazione verticale.

Utilizzare una dichiarazione di dimensione comune per:

- Determinare il contributo delle singole componenti (attività, passività e patrimonio netto) e delle voci elencate rispetto al totale delle attività.

- Confronta le prestazioni della tua azienda con quelle della concorrenza.

- Identifica come la tua azienda ha reperito risorse nel tempo.

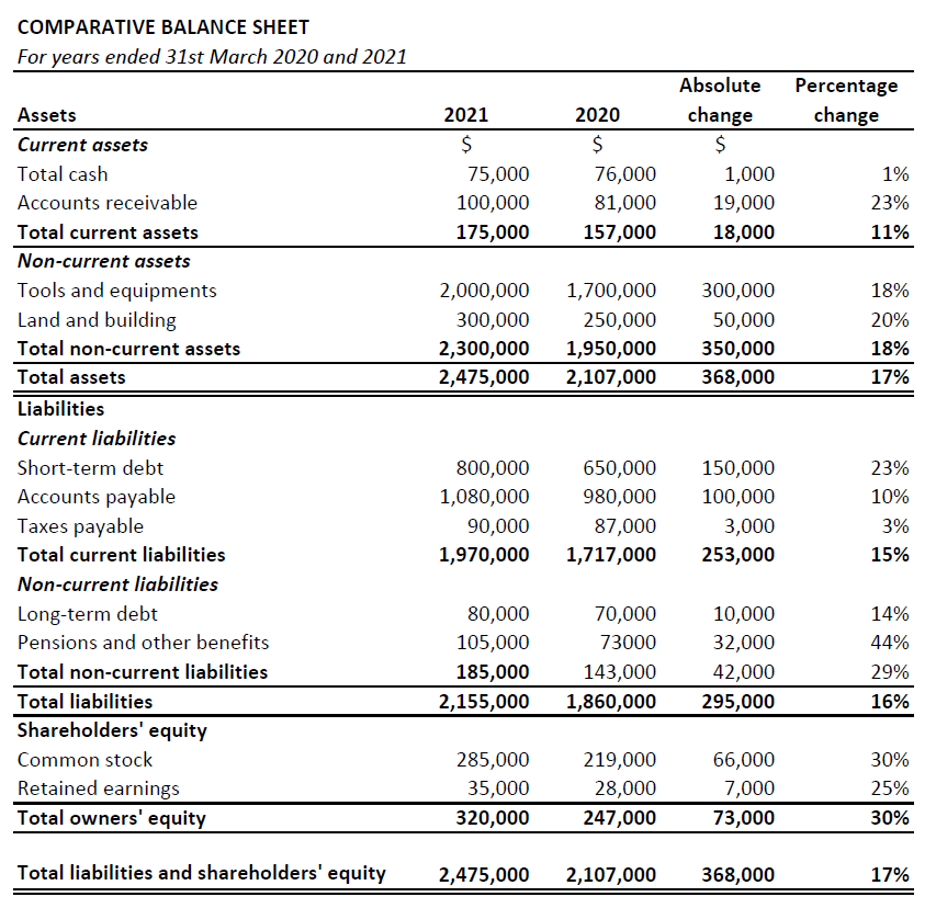

Situazione patrimoniale-finanziaria comparativa

Questo formato rappresenta la performance delle tre componenti nel tempo. Mostra i dati storici accanto agli ultimi dati e alla variazione percentuale. La divisione destra e sinistra (come in un bilancio) non viene generalmente utilizzata in questo formato.

Utilizzare una dichiarazione comparativa per:

- Tieni traccia e analizza i progressi della tua azienda nel tempo.

- Esplora i cambiamenti e identifica le tendenze sottostanti anno dopo anno.

- Valuta le prestazioni della tua azienda rispetto a quelle dei colleghi del settore. Ad esempio, puoi confrontare le risposte alle stesse condizioni di mercato confrontando le variazioni percentuali.

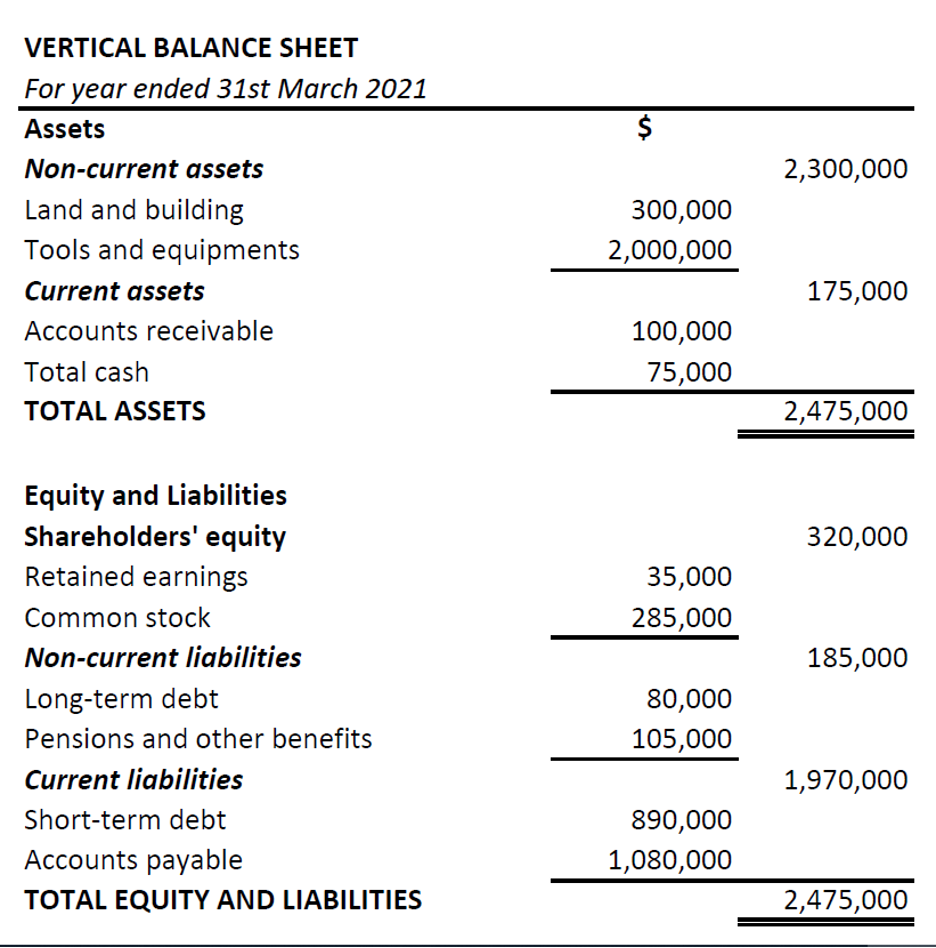

Situazione finanziaria verticale

In formato verticale, le componenti sono presentate in un'unica colonna, partendo dall'attivo e poi dal patrimonio netto e passivo. Inoltre, all'interno di ciascuna categoria, gli elementi sono disposti in ordine di liquidità, da meno liquidi (come attività a lungo termine o non correnti) a più liquidi (come mezzi equivalenti). La liquidità si riferisce alla facilità con cui una risorsa può essere convertita in denaro.

Utilizzare un'istruzione verticale per:

- Confronta i componenti all'interno dello stesso periodo contabile.

- Comprendere la correlazione tra le diverse voci di bilancio.

Sii consapevole del problema del valore in una dichiarazione della posizione finanziaria

Esercita il giudizio quando trai conclusioni dai numeri su una situazione finanziaria. Il metodo utilizzato per preparare il bilancio comporta alcune limitazioni che è necessario tenere a mente. Ecco qui alcuni di loro:

- Un'attività non può essere valutata in uno stato patrimoniale a meno che non sia stata coinvolta in un'operazione. Quindi, se un'azienda ha sviluppato una piattaforma web, il suo valore non sarà menzionato nella dichiarazione.

- Beni come i macchinari non possono essere valutati correttamente nonostante la contabilizzazione degli ammortamenti (dovuti all'usura), in quanto non tengono conto delle variazioni del valore corrente dovute alle fluttuazioni del mercato.

- La dichiarazione mostra solo un'istantanea della situazione finanziaria di un'azienda alla fine dell'anno. Quindi, mostrerà un'azienda finanziariamente sana anche se salda i suoi debiti l'ultimo giorno del periodo contabile. Non riesce a cercare la coerenza.

Quando prepari una dichiarazione della posizione finanziaria, sii più critico di un utente passivo della dichiarazione della posizione finanziaria.

Utilizzare il software per creare una dichiarazione della posizione finanziaria

Excel e fogli di calcolo, comunemente utilizzati per preparare dichiarazioni di posizione finanziaria o bilanci, sono spesso soggetti a errori umani. Il modo più semplice e accurato è utilizzare il software di rendicontazione finanziaria. Ecco alcuni modi in cui l'utilizzo del software può velocizzare e migliorare il processo contabile, dal record al report (R2R):

- Ottieni più tempo per concentrarti sull'analisi. A seconda del software di rendicontazione finanziaria utilizzato, insieme agli strumenti automatici per preparare un bilancio, avresti accesso a strumenti e componenti aggiuntivi di business intelligence. Questi ti forniranno il tempo necessario per un'analisi finanziaria più approfondita, dalla proiezione dell'utile netto e dalla previsione delle spese alla determinazione della redditività.

- Estrarre i dati per creare report finanziari interattivi. Puoi automatizzare la raccolta di dati finanziari da tutta l'organizzazione e utilizzare dashboard finanziari intuitivi per segnalare i dati più importanti e tenere traccia delle metriche che influiscono sugli obiettivi aziendali.

- Riconcilia facilmente il bilancio. Riconciliare il bilancio significa tornare alla fonte del denaro e confrontare i conti di bilancio con le fonti. Per la maggior parte delle piccole imprese, la fonte sono i loro estratti conto bancari. Il software di contabilità finanziaria ti consente di tracciare e correggere facilmente le discrepanze e di assicurarti che il tuo bilancio sia corretto.