Che cos'è la finanza incorporata? (& Perchè importa)

Pubblicato: 2022-04-15La finanza incorporata è recentemente passata dall'essere un "argomento caldo" a una parte essenziale dell'ecosistema finanziario globale.

Ha implicazioni rivoluzionarie e di vasta portata per la maggior parte dei settori.

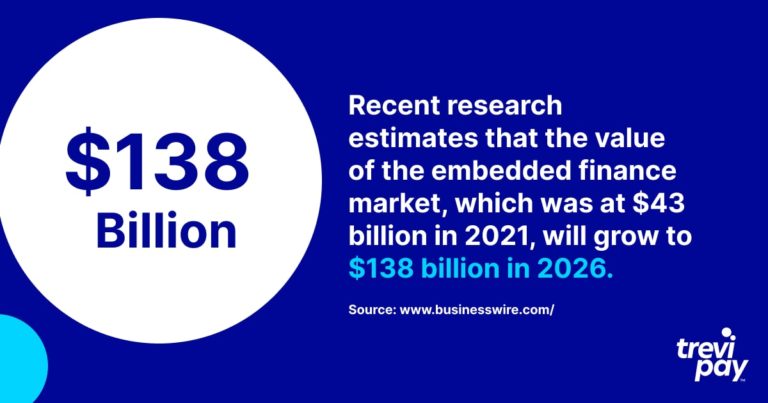

Una recente ricerca stima che il valore del mercato finanziario incorporato, che era di 43 miliardi di dollari nel 2021, crescerà a 138 miliardi di dollari nel 2026.

Proprio come la parola " fintech ", significa cose diverse per diversi settori e aziende.

Quindi, diamo un'occhiata più da vicino alla finanza incorporata e al suo impatto trasformativo.

Cos'è la finanza incorporata?

La finanza incorporata è l'integrazione (integrazione senza soluzione di continuità) dei servizi finanziari nei processi aziendali delle società di servizi non finanziari.

Questi servizi finanziari includono l'elaborazione dei pagamenti, il prestito, il finanziamento delle fatture, l'assicurazione e persino gli investimenti.

Sono incorporati tramite API (interfacce di programmazione dell'applicazione), un codice di programmazione che consente a diversi software di connettersi e integrarsi.

Potresti già essere a conoscenza del termine " pagamenti incorporati ". Si tratta della semplificazione delle transazioni che avvengono all'interno di app o altri canali online.

Uber è spesso citato come esempio di pagamenti incorporati in uno scenario di consumo. A differenza di un tradizionale viaggio in taxi, nessuna transazione in contanti o con carta deve essere avviata dal cliente alla fine del viaggio. Condividiamo altri esempi più avanti.

La finanza incorporata è l'applicazione di questo stesso principio a una gamma più ampia di servizi finanziari come pensioni o prestiti, non solo l'elemento dei pagamenti.

Banking as a Service (BaaS)

Quando si parla di finanza incorporata, si sente spesso menzionare il termine Banking as a Service (BaaS) .

È il nome di un modello di outsourcing utilizzato nei pagamenti incorporati, in base al quale i servizi bancari sono etichettati in bianco per l'utilizzo da parte di società non bancarie.

Esistono diversi ostacoli alle aziende che offrono direttamente servizi bancari ai propri clienti, in particolare:

- Requisiti normativi e di conformità al rischio

- Costruire la tecnologia necessaria

I fornitori di BaaS consentono alle aziende di offrire servizi di valore ai propri clienti senza che i clienti sappiano che è coinvolta una terza parte.

È simile all'open banking. Ma la differenza è che, quest'ultimo è quando le imprese non bancarie forniscono servizi che si basano solo sull'utilizzo dei dati delle banche (al contrario dei loro servizi).

Esempi di finanza incorporata

Esistono molti tipi diversi di finanza incorporata. È un campo molto vario con l'innovazione insita nel suo DNA.

Gli esempi seguenti forniscono solo un esempio della varietà di prodotti finanziari integrati disponibili nel mercato consumer.

1. Klarna e acquista ora, paga dopo (BNPL)

Klarna è una società fintech svedese specializzata principalmente nella fornitura di servizi di elaborazione dei pagamenti per i negozi di e-commerce. È anche noto per il suo servizio BNPL (acquista ora, paga dopo) .

BNPL è essenzialmente una forma di prestito di denaro che divide i pagamenti in rate. Rende gli acquisti più accessibili per i consumatori piuttosto che pagare in un'unica soluzione utilizzando un metodo tradizionale basato su carta.

2. Lyft e ridesharing

Lyft, con sede negli Stati Uniti, detiene la seconda quota più grande del mercato del ridesharing negli Stati Uniti, dopo Uber.

Ridesharing (o ride-hailing) è un servizio che collega i conducenti con i passeggeri tramite un'app o un sito web.

I prezzi sono fissi (in base alle condizioni locali in tempo reale) in anticipo e i pagamenti vengono elaborati e registrati dall'app stessa. Questo dissipa l'incertezza sui costi e la dipendenza dai contanti, rendendo il viaggio ancora più facile che chiamare un taxi tradizionale. Il passeggero esce semplicemente dalla cabina alla fine del viaggio senza il disagio e il ritardo di trovare contanti o effettuare un pagamento con carta.

3. Tesla e assicurazioni integrate (EI)

Tesla non è solo un innovatore nel design e nella tecnologia delle auto elettriche. Da quando è diventata un assicuratore autorizzato, l'azienda offre anche assicurazioni integrate (EI) in un numero crescente di stati degli Stati Uniti.

Questo è molto conveniente per i suoi clienti che altrimenti dovrebbero pagare tariffe relativamente alte dalle compagnie assicurative tradizionali. Possono semplicemente acquistare l'assicurazione nel punto vendita.

L'EI di Tesla offre la stessa copertura degli altri assicuratori. Ciò che lo rende unico è che le sue tariffe sono calcolate utilizzando i dati in tempo reale dal proprietario del veicolo.

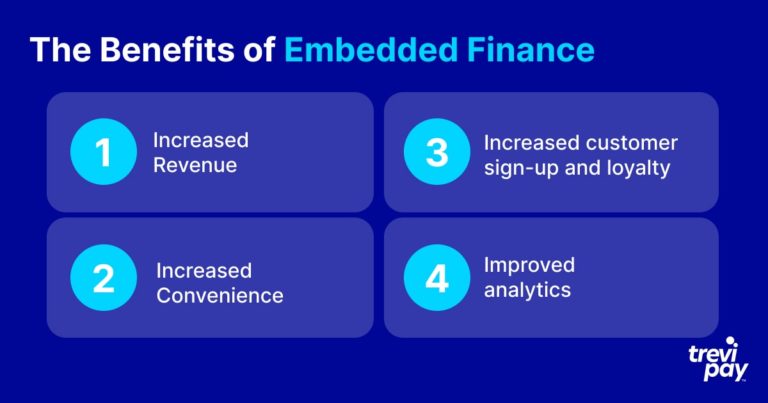

I vantaggi della finanza incorporata

Ci sono molteplici vantaggi della finanza incorporata sia nel contesto degli scenari B2B che dei consumatori. Questi variano in base al metodo preciso, ma i vantaggi elencati di seguito si applicano generalmente a tutte le iterazioni dei pagamenti integrati B2B e dei consumatori.

1. Aumento delle entrate

Il vantaggio principale della finanza incorporata è che facilita la spesa dei clienti e quindi promuove un aumento delle vendite e della crescita dei ricavi .

2. Maggiore comodità

I pagamenti incorporati rendono le transazioni semplici e veloci.

Questo è più evidente dal punto di vista dell'esperienza del cliente. Al giorno d'oggi, anche il semplice compito di dover reinserire ripetutamente le coordinate bancarie è visto come un inconveniente che può portare all'abbandono di un acquisto.

L'esperienza del cliente B2B ha recentemente iniziato a vedere un livello di attenzione simile a quello dell'esperienza del consumatore. Fornire un processo B2B senza attriti è un'opportunità per le aziende non solo di aumentare i ricavi, ma anche di differenziarsi sul mercato.

Per le aziende senza un provider BaaS, il tempo, lo sforzo e il rischio di sviluppare e mantenere una versione nativa dello stesso servizio sarebbero una barriera troppo grande. La sola qualificazione per la certificazione normativa sarebbe eccessivamente costosa e dispendiosa in termini di tempo.

3. Aumento dell'iscrizione e della fedeltà dei clienti

Il prestigio e la fiducia che derivano dall'offerta di servizi finanziari innovativi sono estremamente vantaggiosi dal punto di vista della ripetizione e del marchio.

Inoltre, la fedeltà è estremamente importante per le aziende che offrono servizi B2B e consumer. I pagamenti incorporati e soprattutto i pagamenti incorporati possono fare la differenza qui. Ad esempio, è probabile che offrire una linea di credito spendibile facilmente online faccia tornare i clienti B2B.

Trascurando di adottare una strategia di finanza incorporata o pagamenti incorporati, le aziende rischiano di perdere affari a causa di concorrenti più lungimiranti.

4. Analisi migliorata

Embedded Finance consente una migliore raccolta e analisi dei dati.

La natura della tecnologia coinvolta significa che sono spesso disponibili aggiornamenti in tempo reale e report dettagliati.

Il sistema giusto semplificherà anche il processo di feedback dei consumatori. Questo può aiutare le aziende a comprendere meglio i punti deboli dei loro clienti, implementare un marketing più incisivo e informare il loro sviluppo futuro.

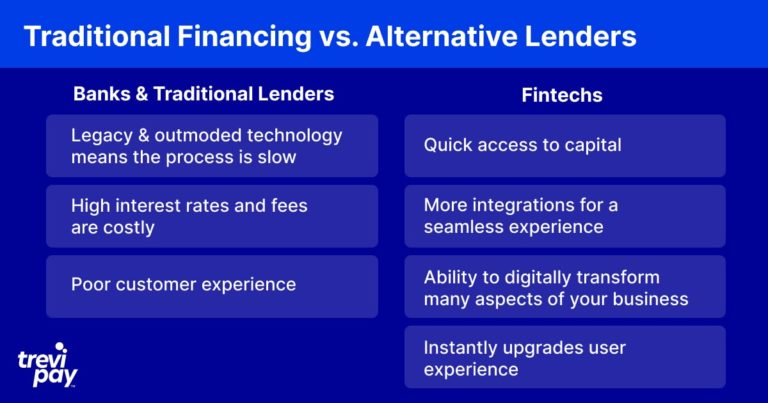

Istituzioni finanziarie tradizionali vs istituti di credito alternativi

Nonostante il nome, i servizi BaaS non sono necessariamente forniti dalle banche. In effetti, molti sono forniti da fintech e altre società non bancarie.

L'attività bancaria è un modello di business molto antico e molte banche attuali hanno ancora profonde radici nel passato. Alcuni hanno fatto passi verso la reinvenzione digitale, influenzati in parte, senza dubbio, dalla sfida posta dai fintech.

Tuttavia, le banche tradizionali guadagnano ancora principalmente attraverso prestiti tradizionali e sono sostenute da una tecnologia antiquata. Ciò significa che le loro operazioni sono spesso lente e l'esperienza del cliente è scarsa.

Le fintech sono progettate attorno alla tecnologia moderna e a strumenti specialistici all'avanguardia. Ciò consente loro di connettersi con altre fonti di dati, elaborare le informazioni più rapidamente e offrire ai clienti un'esperienza utente molto migliore.

L'uso della nuova tecnologia significa anche che le fintech non devono mantenere sistemi IT grandi e complessi, quindi di solito possono fare affidamento su prezzi più competitivi rispetto ai fornitori storici di servizi finanziari.

Embedded Finance per il B2B

Sebbene ci siano molti esempi di finanza incorporata per il mercato dei consumatori, come accennato in precedenza, è anche sempre più una parte essenziale delle proposte business-to-business (B2B).

Questi stanno diventando sempre più popolari poiché le aziende riconoscono che le aspettative degli acquirenti B2B stanno aumentando rapidamente in base alle loro esperienze di consumatori.

Il finanziamento B2B stesso è un settore innovativo e in rapida crescita. I tipi di soluzioni più frequentemente utilizzati nel B2B e la loro scala differiscono ovviamente dal B2C.

Ad esempio, il finanziamento tramite fattura è un modo popolare per le aziende di sfruttare in modo efficiente i propri account esistenti per migliorare il flusso di cassa.

In TreviPay, siamo specializzati nella fornitura di efficaci soluzioni di finanziamento B2B embedded, dai diversi tipi di finanziamento delle fatture al pagamento e alle condizioni Net 30.

Conclusione

Il mercato della finanza incorporata sta crescendo rapidamente. Sia i clienti che le aziende si aspettano che i servizi finanziari siano disponibili e senza attriti nel punto vendita.

I fornitori di servizi finanziari incorporati possono essere banche o fornitori alternativi, come le fintech. Usano le API per integrare le piattaforme aziendali con il software BaaS (Banking as a Service).

È disponibile un'ampia e crescente varietà di opzioni finanziarie integrate, dall'elaborazione dei pagamenti all'investimento e molto altro ancora. L'innovazione implicata nella creazione e nel portare nuove queste soluzioni su scala è impressionante, per non dire altro.

Il tipo preciso di finanza incorporata comunemente utilizzato e la sua scala varia a seconda del tipo di settore e se operano nel mondo B2C o B2B. Nel mondo B2B, ad esempio, il finanziamento con fattura è un servizio particolarmente apprezzato ed efficace.

Fornendo pagamenti incorporati ai clienti, le aziende possono aumentare le entrate, il tasso di iscrizione dei clienti, la fedeltà dei clienti e ottenere potenti informazioni analitiche.

È una tendenza che probabilmente aumenterà man mano che le aziende migliorano l'esperienza utente e la comodità dei loro pagamenti B2B in modo che corrispondano a quanto previsto con i pagamenti dei consumatori.