Una guida per piccoli imprenditori alla creazione di piani pensionistici per i dipendenti

Pubblicato: 2022-05-07Scopri come fidelizzare i dipendenti con il giusto piano di risparmio pensionistico per le piccole imprese.

La pandemia di COVID-19 ha sconvolto i piani finanziari di milioni di persone.

Secondo un sondaggio del 2020-21 di Age Wave ed Edward Jones, un americano su tre prevede di posticipare i propri piani pensionistici a causa della pandemia, mentre 14 milioni hanno interrotto del tutto i contributi mensili ai propri conti pensionistici (a marzo 2021). Un enorme 70% afferma che la pandemia li ha spinti a dare la priorità alla pianificazione finanziaria a lungo termine.

Tuttavia, il Bureau of Labor Statistics riporta che solo il 67% dei lavoratori del settore privato ha avuto accesso ai piani pensionistici forniti dal datore di lavoro nel 2020. Ciò significa che oltre il 33% dei lavoratori non ha il sostegno del datore di lavoro quando si tratta di risparmi pensionistici.

In qualità di piccolo imprenditore, puoi fare la tua parte istituendo un programma di risparmio previdenziale per garantire ai tuoi dipendenti sicurezza finanziaria in tempi difficili. In questo articolo, spieghiamo alcuni piani pensionistici popolari per le piccole imprese e definiamo i passaggi per impostare un pacchetto pensionistico per i tuoi dipendenti.

Opzioni di piano pensionistico per la tua piccola impresa

Ecco alcune opzioni di piano pensionistico per le piccole imprese che puoi prendere in considerazione:

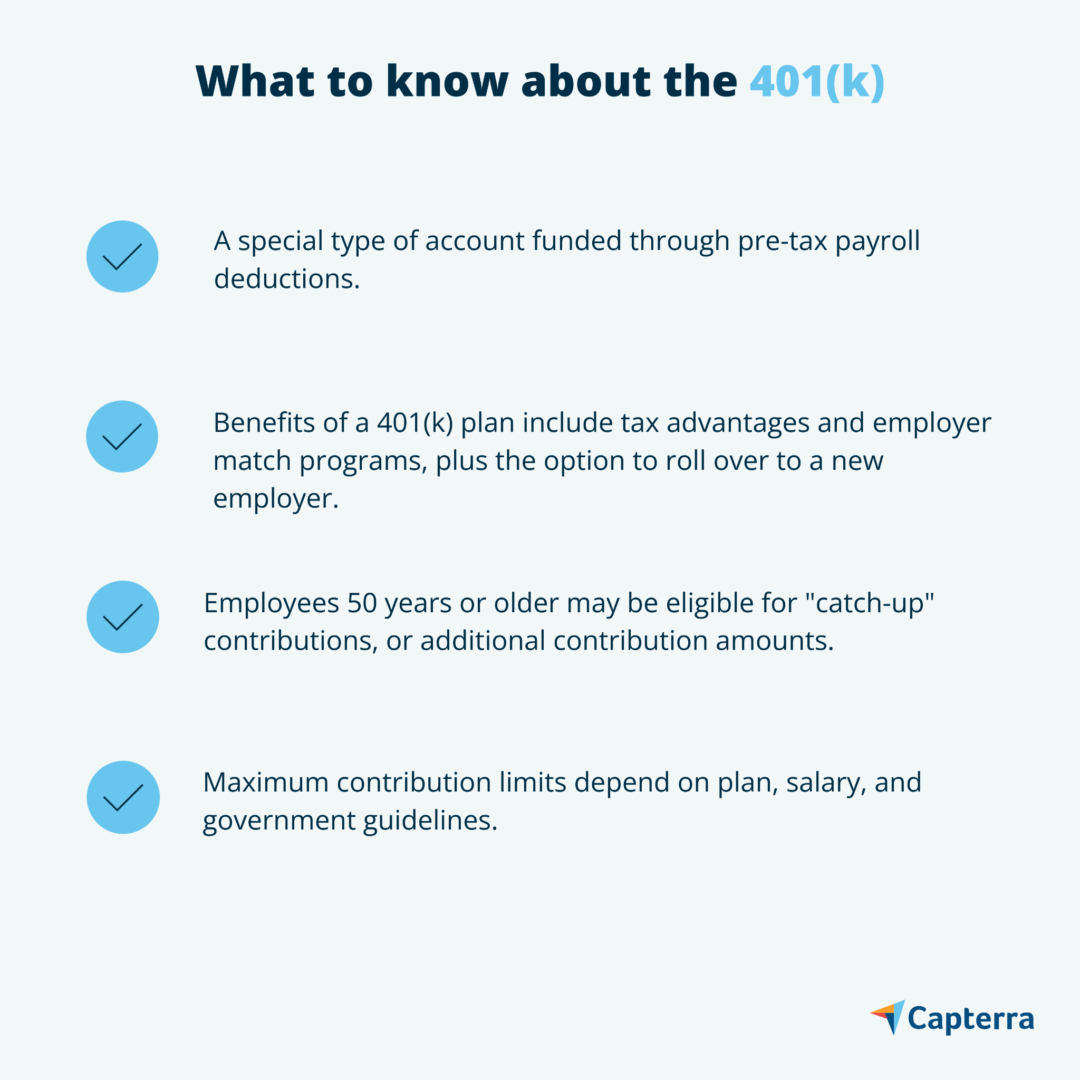

1. Piano 401(k).

In un piano 401 (k), tu come datore di lavoro metti una percentuale della busta paga di un dipendente consenziente in un conto di investimento, dove i fondi pensione crescono esentasse. I dipendenti possono scegliere quanto vogliono contribuire e in quali fondi vogliono investire. Tuttavia, sono limitati alla selezione degli strumenti di investimento forniti dal piano scelto.

401(k)s sono particolarmente interessanti per i dipendenti perché vengono forniti con contributi sponsorizzati dall'azienda. Ad esempio, se un dipendente contribuisce con $ 1.000 al proprio account, puoi contribuire con il 50% dell'importo (cioè $ 500), aggiungendolo al suo investimento. Se questi contributi ti sembrano costosi, tieni presente che possono essere detratti dall'imposta federale sul reddito della tua azienda.

Esistono due tipi comuni di piani 401(k): i tradizionali 401(k)s e i Roth 401(k)s. Secondo la guida di Marcus ai piani 401 (k), la principale differenza tra i due piani è quando entrano in vigore i benefici fiscali.

Un tradizionale 401 (k) consente ai dipendenti di detrarre i contributi dal loro reddito imponibile; i loro guadagni vengono tassati una volta ritirati i fondi pensione. Un piano Roth 401 (k), d'altra parte, prende i contributi solo dal reddito al netto delle imposte dei dipendenti. Poiché i dipendenti hanno già pagato le loro quote, le loro plusvalenze non vengono tassate una volta ritirate.

Cose da sapere sui tradizionali piani 401(k) ( Fonte )

Marcus osserva inoltre che molti 401(k) sono dotati di un programma di vesting. Ad esempio, alcuni piani 401 (k) potrebbero non consentire ai dipendenti di prendere i contributi del datore di lavoro se lasciano l'azienda prima di una data concordata. Tali piani incentivano i dipendenti alla fedeltà alla loro azienda, riducendo potenzialmente il tasso di rotazione della tua piccola impresa.

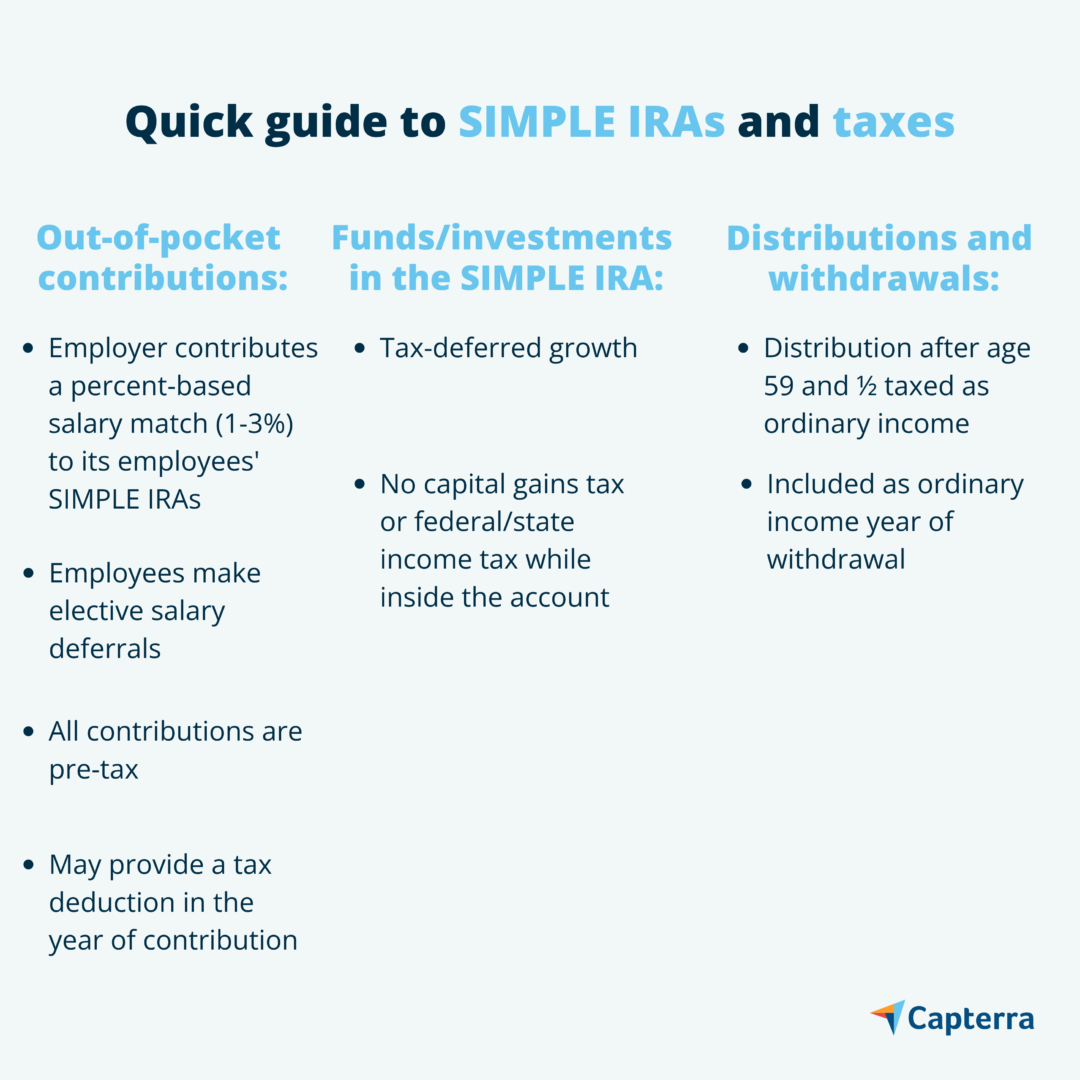

2. IRA SEMPLICE

Savings Incentive Match Plans for Employees, o SIMPLE IRA, sono stati progettati per semplificare i piani di risparmio pensionistico per le piccole imprese. I SIMPLE IRA hanno commissioni di gestione dell'account inferiori rispetto ai piani 401 (k) e IRA e hanno anche meno restrizioni.

Panoramica degli IRA SIMPLE ( Fonte )

L'IRS rileva che gli IRA SIMPLE sono disponibili solo per le aziende con 100 dipendenti o meno, quindi sono perfetti per le piccole imprese.

In un SIMPLE IRA, versi una frazione dello stipendio di ciascun dipendente nei conti di investimento designati. Sei inoltre tenuto a versare contributi fino al 3% dello stipendio del tuo dipendente. Inoltre, hai la possibilità di contribuire anche se i tuoi dipendenti scelgono di non farlo e il tuo contributo è deducibile dalle tasse, una situazione vantaggiosa per tutti.

3. Detrazione salari IRA

Se non puoi permetterti contributi a un piano 401 (k), puoi impostare una detrazione sui salari IRA. Simile a un 401 (k), una detrazione sui salari IRA ti consente di prelevare una percentuale eletta dai dipendenti dalla busta paga mensile, che poi trasferisci in un conto di investimento agevolato dalle tasse. I tuoi dipendenti possono scegliere in quali asset vogliono investire. A differenza di 401(k)s, negli IRA, i dipendenti non si limitano alle risorse scelte dal fornitore della tua azienda.

Dal momento che i datori di lavoro non versano contributi, l'istituzione di una detrazione sui salari IRA non ti darà alcuna detrazione fiscale. I tuoi dipendenti, tuttavia, possono godere di vantaggi pre e post-tasse. Se optano per un IRA tradizionale, il loro contributo può essere dedotto dalle tasse dovute, ma le loro plusvalenze saranno tassabili. E se optano per un Roth IRA, i loro contributi possono provenire solo dal reddito al netto delle imposte, il che rende le plusvalenze esentasse.

Calcolo dei costi dei benefici per i dipendenti per la tua piccola impresa

Per riassumere, i piani 401 (k) e gli IRA SIMPLE potrebbero essere più costosi se si sceglie di abbinare i contributi dei dipendenti, ma queste spese possono essere detratte dal reddito imponibile della propria azienda. I SIMPLE IRA hanno anche costi del fornitore inferiori. D'altra parte, gli IRA con detrazione sui salari non richiedono contributi del datore di lavoro ma non offrono nemmeno vantaggi fiscali.

Come piccolo imprenditore, dovresti renderti conto che pacchetti pensionistici interessanti aiutano ad attrarre e trattenere i migliori talenti. Ciò è particolarmente vero per l'abbinamento dei datori di lavoro, che incentiva i dipendenti a lavorare bene e contribuire ai profitti della tua azienda.

Per cominciare, valuta l'attuale situazione finanziaria della tua azienda per determinare quale piano puoi permetterti. Se i programmi pensionistici non sono l'unico beneficio per i dipendenti che intendi offrire, utilizza il nostro Calcolatore dei costi dei benefici per i dipendenti per ottenere una stima dei costi complessivi. Ricorda, indipendentemente dal piano pensionistico che scegli, sarai comunque legalmente tenuto a corrispondere ai contributi di Social Security e Medicare dagli stipendi dei tuoi dipendenti.

3 passaggi per impostare un pacchetto pensionistico

Segui questi tre passaggi per impostare un piano pensionistico per i dipendenti per la tua piccola impresa:

1. Cerca un fornitore di piani

Per impostare un piano 401 (k) o IRA, devi prima trovare un fornitore di piani, preferibilmente uno specializzato in piani pensionistici dei dipendenti per le piccole imprese. Le istituzioni finanziarie come banche e intermediari offrono questi servizi. La maggior parte dei fornitori addebita una commissione per aiutare a gestire le risorse dei tuoi dipendenti, quindi è meglio cercare fornitori con commissioni di servizio basse.

2. Rendilo ufficiale

Rendi le cose ufficiali creando un documento scritto che descrive i vantaggi, i diritti e le caratteristiche fornite dal tuo piano. Se scegli di stabilire un piano 401 (k), sei legalmente obbligato a collocare le risorse incluse nel piano di ciascun dipendente in conti fiduciari designati. Ciò aiuta a garantire che tutti i depositi vengano utilizzati solo dal partecipante e beneficiario di ciascun conto fiduciario, ovvero te e i tuoi dipendenti. Successivamente, stabilire un sistema organizzato di conservazione dei registri per tenere traccia di tutte le risorse coinvolte.

3. Condividi i dettagli con i tuoi dipendenti

Infine, condividi i dettagli del piano con tutti i dipendenti. Assicurati che siano a conoscenza di tutti i costi del fornitore, come le commissioni annuali e di trasferimento. Se decidono di iscriversi al piano, consenti loro di selezionare la percentuale della loro busta paga che intendono contribuire.

Eccezione per SIMPLE IRA: il processo di installazione è più semplice per SIMPLE IRA. Tutto quello che devi fare è compilare il modulo 5304-SEMPLICE o il modulo 5305-SEMPLICE. Compila il modulo 5304 se vuoi dare ai tuoi dipendenti la libertà di scegliere quale istituto finanziario ospiterà la loro IRA. D'altra parte, se vuoi che tutti i dipendenti collaborino con un unico fornitore selezionato dall'azienda in modo che sia più facile tenere traccia degli investimenti, compila invece il MODULO 5305.Conserva il talento e goditi i vantaggi fiscali con i piani di pianificazione pensionistica

Ogni dipendente merita un pensionamento sereno. Quando crei programmi pensionistici che incentivano il risparmio per il futuro, dimostri ai tuoi dipendenti che sono preziosi per la tua azienda. I tuoi dipendenti sono più felici, il che aiuta a ridurre il tasso di rotazione della tua azienda e ti rende competitivo nel mercato del lavoro. Non solo, benefici anche dei contributi del datore di lavoro deducibili dalle tasse.