La guida del nutrizionista e del dietista all'accettazione dell'assicurazione

Pubblicato: 2022-05-07Se sei un professionista della nutrizione che pensa di accettare l'assicurazione per la prima volta, potresti sentirti scoraggiato, frustrato e confuso. Dovresti anche provare?

Ecco la buona notizia: non deve essere così difficile.

Con un po' di guida e perseveranza, puoi creare un processo per accettare l'assicurazione dai clienti.

Nella guida qui sotto, troverai tutto quello che devi sapere per iniziare a stipulare un'assicurazione presso il tuo studio privato. Copriremo tutto, dai prerequisiti per essere un fornitore in rete fino ai requisiti legali che derivano dall'accettazione dell'assicurazione.

Dovresti prendere un'assicurazione?

L'assicurazione non è adatta a tutte le pratiche nutrizionali. Prima di decidere, valuta seriamente i tuoi obiettivi a lungo termine e in che modo l'assicurazione potrebbe influire sulla tua attività.

Ecco alcuni pro e contro dell'accettazione di un'assicurazione per aiutarti a decidere.

Pro di accettare l'assicurazione

- Molte pratiche vedono una crescita dopo aver preso l'assicurazione. Ogni compagnia di assicurazioni ha una vasta base associativa, che ti dà accesso a un ampio set di potenziali clienti. I clienti utilizzano elenchi assicurativi, come questo, per cercare professionisti della nutrizione e del benessere in rete nella loro zona. Vuoi essere in quella lista.

- L'accettazione dell'assicurazione rende i tuoi servizi accessibili ai clienti che altrimenti potrebbero non essere in grado di permettersi le tue cure. Questo può essere particolarmente importante se pratichi in un'area con redditi più bassi.

- I clienti si aspettano sempre più che i loro fornitori di cure accettino un'assicurazione. I clienti potrebbero ritenere che un fornitore che lavora con una compagnia di assicurazioni sia più legittimo o affidabile.

- Più piani che mai riguardano la consulenza nutrizionale. Molti piani assicurativi coprono un certo numero di sessioni all'anno. Potresti quindi ottenere più affari dai clienti assicurativi, perché è più probabile che tornino per tutte le sessioni che hanno coperto. Ciò significa una migliore fidelizzazione dei clienti.

- Lavorare all'interno di una rete assicurativa può espandere i tuoi referral. I fornitori di riferimento nella rete assicurativa, dai PCP agli specialisti specifici per le condizioni, possono inviare molti clienti a modo tuo.

Contro di accettare l'assicurazione

- Prepararsi ad accettare l'assicurazione richiede molto tempo. Il processo include l'ottenimento di un numero NPI e la registrazione legale della pratica, quindi la creazione di un sistema per l'elaborazione della fatturazione assicurativa. Il processo può richiedere mesi.

- La complessità può continuare dopo la configurazione. L'elaborazione dei reclami assicurativi richiede:

- Compilazione corretta dei moduli CMS 1500

- Tracciare quali reclami vengono elaborati e quali stai aspettando

- Potenzialmente elaborazione di reclami restituiti o documenti di follow-up

- Potresti essere pagato più lentamente, a seconda di quanto tempo impiegano i tuoi pagatori per elaborare le tue richieste di assicurazione.

- Le compagnie assicurative stabiliscono quanto sono disposte a rimborsare, in base ai propri algoritmi. I clienti potrebbero non aspettarsi di pagare più di quanto coperto dalla loro compagnia assicurativa. Queste due cose, nel loro insieme, possono limitare l'importo che puoi addebitare per i tuoi servizi.

Tieni presente che alcuni di questi svantaggi possono essere affrontati con l'aiuto della tecnologia. Ad esempio, il software giusto può ridurre significativamente i tempi di presentazione dei reclami, le frustrazioni e il ritardo nel rimborso.

Se decidi che accettare l'assicurazione come pagamento è giusto per te, ecco una breve guida per impostare tutto.

Come ti prepari ad accettare l'assicurazione?

Per prima cosa devi fare domanda con una compagnia di assicurazioni. Il processo di candidatura sarà più veloce se ti prepari correttamente:

1. Familiarizzare con le leggi statali sulle licenze

Le compagnie di assicurazione lavorano con fornitori autorizzati.

A volte vengono fatte eccezioni. Ad esempio, gli allenatori sanitari che sono impiegati da uno studio in rete possono avere i loro servizi coperti. Tuttavia, se gestisci il tuo studio, devi essere autorizzato.

I requisiti di licenza variano da stato a stato.

Alcuni stati, come il Colorado, non richiedono alcuna istruzione o credenziali specifiche per esercitare la professione di nutrizionista, consulente nutrizionale o consulente nutrizionale. D'altra parte, stati come la Florida richiedono che tu sia autorizzato dallo stato se esegui consulenza nutrizionale.

Indipendentemente dal fatto che sia richiesta o meno una licenza, il processo di licenza specifico varia da stato a stato. Puoi usare questa mappa per controllare le leggi del tuo stato.

2. Presentarsi come LLC o S-corp

Le compagnie di assicurazione prendono in considerazione il tuo status di deposito legale come misura di quanto sia consolidata la tua pratica e per valutare i loro rischi nel lavorare con te.

Il deposito come azienda comunica la stabilità del tuo studio e la tua capacità di fornire costantemente cure di qualità a un numero adeguato di clienti.

Presentare legalmente la tua pratica come Società a responsabilità limitata (LLC) o come Subchapter Corporation (S-corp) crea confini legali tra te e la tua attività, che ha un impatto su due cose: azioni legali e tasse.

La gestione di un'impresa ti apre al contenzioso. Se qualcuno ti fa causa, che sia infondato o meno, aver presentato istanza come LLC o S-Corp significa che sta facendo causa alla tua azienda e la causa può riguardare solo i tuoi beni aziendali, non i tuoi beni personali.

LLC e S-corps possono essere simili in qualche modo. Tuttavia, gli impatti sulla struttura aziendale, sulle dichiarazioni fiscali e sui requisiti di rendicontazione sono ampi.

Per determinare quale è giusto per te, parla con un avvocato e un contabile. Se non hai accesso a un avvocato, servizi come LegalZoom possono aiutarti. Inoltre, molti stati forniscono un'agenzia di archiviazione per aiutarti durante il processo.

3. Ottieni un'assicurazione di responsabilità civile

Quando inizi a dare consulenza nutrizionale, ti apri a possibili contenziosi. L'assicurazione di responsabilità civile ti protegge da costi legali potenzialmente devastanti ed è richiesta dalla maggior parte delle compagnie assicurative.

Ancora una volta, limita le sanzioni finanziarie che devi pagare personalmente se il tuo consiglio è in qualche modo associato a risultati negativi. La tua polizza coprirà le spese legali, i costi del tribunale, dell'arbitrato e della transazione, nonché i danni punitivi, risarcitori e medici.

Quando scegli quale assicurazione di responsabilità civile acquistare, scegli un piano considerando:

- Quali servizi offrite

- Quanta copertura hai bisogno

- Sia che tu abbia bisogno di copertura per l'assistenza di persona, l'assistenza virtuale o entrambe

- Il costo di diversi piani

Ricorda: hai bisogno di una copertura per responsabilità in ogni stato in cui pratichi, sia fisicamente che virtualmente.

È possibile trovare un elenco di partenza dei fornitori di assicurazioni di responsabilità qui.

4. Ottieni il tuo numero NPI (National Provider Identity).

Anche necessario prima di presentare domanda per lavorare con una compagnia di assicurazioni è un identificatore univoco. Un numero NPI è un codice di identificazione di 10 cifre che ti identifica quando presenti richieste di risarcimento assicurative.

L'Health Insurance Portability and Accountability Act, o HIPAA, richiede che tu ne abbia uno, al fine di identificare la tua pratica nelle richieste di risarcimento assicurative.

Il tuo NPI è permanente e sarà tuo indipendentemente da qualsiasi lavoro o cambio di posizione.

Le applicazioni NPI sono gratuite e il processo è semplice. Il tempo di consegna è compreso tra uno e venti giorni, quindi assicurati di avere abbastanza tempo prima di presentare la domanda per diventare un assicuratore.

5. Decidi con quali compagnie assicurative vuoi lavorare

Potrebbe essere allettante lavorare con quante più compagnie assicurative possibile, dati i professionisti sopra elencati. Ed è vero che tutti loro avranno bisogno della tua licenza, della documentazione legale, dell'assicurazione di responsabilità civile e del numero NPI, quindi trarrai maggiori benefici da tutto quel lavoro di configurazione.

Tuttavia, il processo di richiesta può essere lungo e non sai come funziona l'assicurazione fino a quando non lo fai. Se inizi rivolgendoti solo a una o due compagnie assicurative adatte, questo ti consentirà di valutare cosa sta funzionando per il tuo studio.

Per determinare quali compagnie assicurative sono adatte a te, inizia con un elenco di possibilità. Un buon modo per iniziare la tua lista è contattare clienti, colleghi professionisti della nutrizione e partner di riferimento per vedere con chi lavorano. Puoi anche cercare su Internet le compagnie assicurative più famose nella tua zona.

Con la tua lista assemblata, rispondi a queste sette domande su ciascuna azienda:

- La compagnia assicurativa copre le cure nutrizionali nei suoi piani?

- Cosa qualifica un cliente per questa copertura?

- Come viene determinata l'entità della copertura? La telemedicina è coperta?

- La copertura nutrizionale è costante nei piani assicurativi? In caso negativo, come cambia la copertura?

- La compagnia assicurativa sta attualmente accettando nuovi fornitori?

- Le tue qualifiche attuali sono sufficienti per ottenere le credenziali dalla compagnia di assicurazioni?

- Come funziona il loro sistema di riferimento?

Dopo aver risposto a queste domande e aver determinato con quali aziende vuoi lavorare, puoi iniziare il processo di candidatura con un'azienda specifica.

Questo inizia il viaggio per diventare un provider in rete.

Come si diventa un provider in rete?

Ogni compagnia di assicurazioni ha una procedura di richiesta diversa. Tuttavia, in generale, ci sono quattro fasi principali per diventare un provider in rete:

- Applicare

- Credenziali

- Contrattare

- Seguito

1. Richiedi di essere un provider in rete

Le applicazioni sono specifiche dell'azienda. Ognuno avrà lievi differenze nei documenti e nei moduli che devi fornire.

Di solito puoi trovare l'applicazione e i requisiti di un'azienda online, come quelli di Aetna e Anthem.

In caso di difficoltà, puoi chiamare il numero del fornitore della compagnia di assicurazioni per ottenere maggiori informazioni o moduli di domanda specifici.

2. Ottieni credenziali

La credenziale è il processo di iscrizione alla rete di fornitori preferiti di una compagnia di assicurazioni. In questo passaggio, la compagnia assicurativa verifica la tua istruzione, formazione, esperienza e competenza. Ciò offre ai clienti assicurativi maggiore tranquillità e ti colloca in un insieme più limitato di fornitori.

Per ottenere le credenziali, è necessario registrarsi presso il Council for Affordable Quality Healthcare.

Dopo esserti registrato con loro, dovrai compilare il loro modulo, che è gratuito. Insieme alle domande di identificazione di base, chiederà le tue affiliazioni, le informazioni sull'assicurazione per responsabilità e negligenza, la tua storia di negligenza, la tua storia lavorativa e i tuoi riferimenti.

Con questo modulo, puoi avviare il processo di credenziali con tutte le aziende associate. Basta scegliere quelli che vuoi quando compili il modulo.

Ora inizia il processo di acquisizione delle credenziali. È lento.

Possono volerci diversi mesi. CAQH ti contatterà ogni 90 giorni per attestare che le informazioni sono ancora valide. Una volta che il CAQH avrà confermato le tue credenziali, ogni compagnia assicurativa membro ti considererà pienamente accreditato.

3. Avviare il processo di aggiudicazione

Una volta completata la credenziale, sei pronto per la contrattazione. Questo è il processo in cui imposti i tassi di rimborso e le politiche per visualizzare e presentare richieste per i membri del piano.

La contrattazione varia enormemente da azienda ad azienda. Possono volerci da uno a sei mesi.

Sebbene le pratiche individuali continuino ad avere meno capacità di negoziare termini specifici con le società di assistenza gestita, queste migliori pratiche ti aiuteranno durante il processo.

Una delle cose più importanti che puoi fare durante tutti questi passaggi è...

4. Segui!

Per ogni passaggio, dovrai essere persistente e seguire la compagnia assicurativa.

Documenta tutti i numeri di tracciabilità e le ricevute per i tuoi moduli e applicazioni.

Crea un calendario di follow-up. Ogni poche settimane, chiama la compagnia di assicurazioni per verificare il tuo stato. Questo ti aiuterà a portare avanti il processo e ti impedirà di perderti tra la folla.

Se vieni rifiutato in qualsiasi momento, ottieni una risposta chiara sul perché. Regolare. Quindi applica di nuovo.

Una volta che sei in rete, come vieni rimborsato?

Una volta che sei un fornitore in rete, dovrai imparare i moduli da inviare per essere rimborsato dalla compagnia di assicurazioni con cui lavori.

Per il rimborso: Moduli di assunzione

Prima di vedere un cliente che vuole pagare con l'assicurazione, dovrai ottenere le sue informazioni. Questo modulo non deve essere inviato alla tua compagnia assicurativa, ma le informazioni su di esso sono necessarie per compilare i moduli assicurativi.

Un modulo di assunzione raccoglie informazioni come:

- Nome e indirizzo

- Informazioni sui contatti

- Piano assicurativo e numero, così sai quali servizi saranno coperti

- Obiettivi e motivi per vederti (facoltativo)

- Storia sanitaria, farmaci, ecc. (opzionale)

- Qualsiasi altra informazione che ti aiuterà

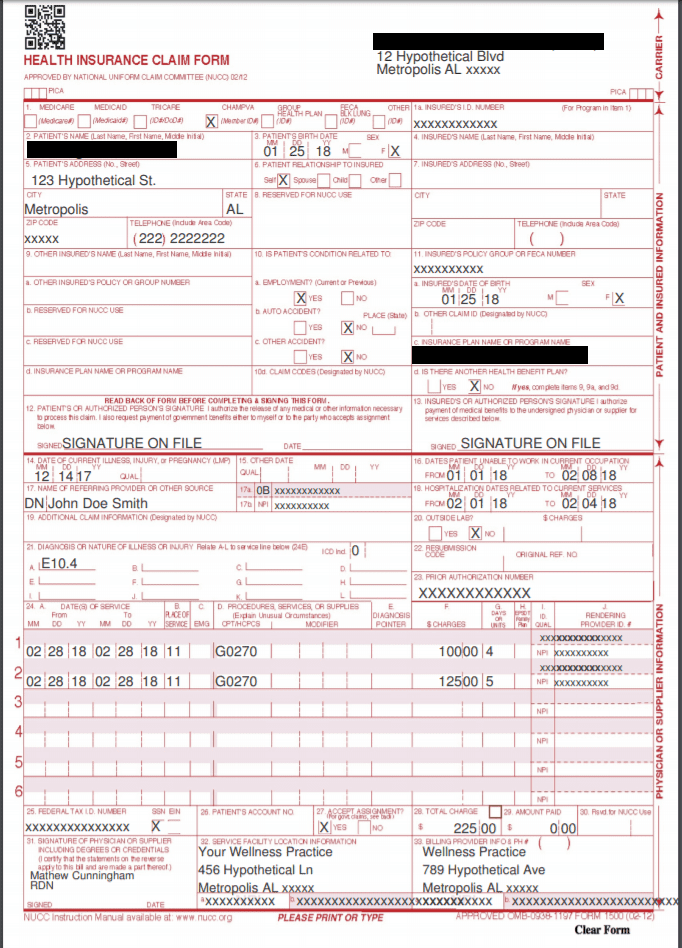

Per il rimborso: moduli CMS 1500

Un CMS 1500 è il modulo di richiesta di assicurazione per gli operatori sanitari non istituzionalizzati. Ciò include pratiche private di nutrizione e benessere. Questi moduli sono presentati dai dietisti alle compagnie di assicurazione per ottenere il rimborso dei loro servizi.

Modulo CMS 1500

Su ogni CMS 1500 dovrai compilare:

- Informazioni sul cliente: include nozioni di base come nome, data di nascita, sesso, indirizzo, relazione con l'assicurato e dati di fatturazione.

- Informazioni di riferimento: se il cliente è stato indirizzato da un altro provider, avrai bisogno del nome e del numero NPI di quel provider.

- Informazioni sul fornitore e sulla pratica: queste sono le tue informazioni, incluso il numero NPI, l'ID del provider in rete e qualsiasi altra informazione richiesta dalla società specifica. Devi includere la tua posizione NPI e indirizzo.

- Informazioni sulla polizza: include il numero ID del cliente assicurato, il numero della polizza o del gruppo, il nome del piano e il numero FECA.

- Informazioni sulla diagnosi: include tutti i codici CPT e ICD-10 appropriati. Questo è un sistema di categorizzazione assicurativa, che standardizza il motivo per cui vedi il cliente e i trattamenti che fornisci.

- Questi sono particolarmente importanti. I codici sbagliati possono non solo causare il rifiuto di richieste di risarcimento, ma possono anche indurre le compagnie di assicurazione a chiedere la restituzione di richieste precedenti.

Queste sono molte informazioni e possono richiedere molto tempo se vedi molti clienti, vedi clienti per specialità o aree diverse o in luoghi diversi o lavori con diversi fornitori di riferimento.

Per risparmiare tempo, cerca un software che semplifichi l'elaborazione e il monitoraggio dei moduli CMS 1500, ad esempio una piattaforma di gestione pratica.

Per la conformità: informativa sulla privacy HIPAA

L'obiettivo di HIPAA è garantire che tutte le informazioni sanitarie personali (PHI) siano protette in modo coerente e sicuro da tutti i professionisti sanitari. PHI è qualsiasi informazione sanitaria collegata a informazioni di identificazione univoca, come un nome o un numero di previdenza sociale.

In qualità di operatore sanitario, devi essere conforme all'HIPAA o dovrai affrontare delle conseguenze. Esistono due categorie principali di violazioni HIPAA: "causa ragionevole" e " negligenza intenzionale".

- Le sanzioni per violazioni di giusta causa vanno da $ 100 a $ 50.000 per incidente. Queste violazioni significano che stavi prendendo precauzioni ragionevoli e non sapevi che c'era una culatta.

- Le sanzioni per violazioni di negligenza intenzionale vanno da $ 10.000 a $ 50.000 per incidente e possibili accuse penali.

L'informativa sulla privacy HIPAA spiega ai clienti come proteggi le tue informazioni personali e indica che non condividerai le loro informazioni senza esplicita approvazione. Per essere conforme, è necessario fornire a ciascun cliente questo modulo.

È possibile trovare un esempio di Informativa sulla privacy HIPAA qui.

Per le reti assicurative che richiedono rinvii: modulo di riferimento PCP

Molte compagnie assicurative richiedono che un cliente riceva un rinvio da un medico di base (PCP) prima di vedere uno specialista, come un dietista. La compilazione di questo modulo da parte del PCP di ciascun cliente semplifica il processo di rimborso per te.

Per le reti assicurative che richiedono rinvii: modulo di follow-up PCP

Se un altro fornitore ha indirizzato un cliente, inviare loro un riepilogo della tua visita è la migliore pratica. Questo modulo è fondamentalmente una nota del grafico modificata. Ciò assicura la continuità delle cure tra i fornitori e ti aiuta anche a ottenere più referral futuri.

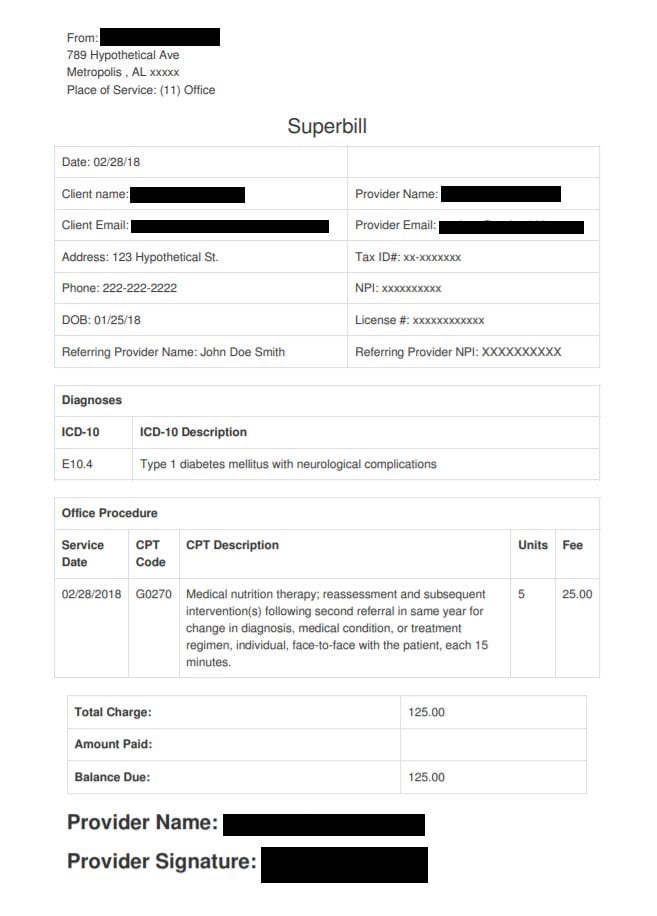

Per i clienti fuori rete: Superbill

Se vedi un cliente per il quale sei fuori rete, dovresti offrire loro una superfattura.

Una superfattura è una ricevuta dettagliata dei servizi forniti, in un formato specifico. Include tutte le informazioni di cui una compagnia di assicurazioni ha bisogno per presentare un reclamo.

Superfattura

I clienti inviano superfatture alle proprie compagnie assicurative per avere la possibilità di essere rimborsati. Come un modulo CMS 1500, una superfattura elenca le tue informazioni e NPI, insieme ai codici ICD-10 e CPT che indicano quali trattamenti sono stati forniti.

Ti senti sopraffatto?

Non!

Sebbene all'inizio sia molto da accettare, la strada per accettare l'assicurazione è stata percorsa molte volte e che ha molti vantaggi.

Rivolgiti a un collega o mentore che accetta l'assicurazione e ha superato il processo di credenziali. La loro esperienza sarà preziosa nell'aiutarti durante il processo.

Se sai che stipulare un'assicurazione è giusto per la tua pratica, non mollare. Il processo potrebbe essere lungo, ma ne varrà la pena.