Come preparare un bilancio: una guida passo passo

Pubblicato: 2022-05-07Usa questa guida per scoprire cosa serve per preparare un bilancio accurato.

Come imprenditore o imprenditore, uno degli errori più grandi che puoi fare è non dedicare tempo allo studio dei rendiconti finanziari della tua azienda. E peggio ancora, non prepararli affatto.

Un bilancio è uno dei rendiconti finanziari più importanti utilizzati per monitorare la salute finanziaria della tua attività. Per il management, informa il processo decisionale interno e per finanziatori e investitori, offre una rapida panoramica della capacità della tua azienda di realizzare profitti e ripagare il debito.

Puoi preparare un bilancio da solo o assumere contabili e contabili che lo facciano per te. Un altro modo è affidare la responsabilità a un'azienda specializzata esterna esternalizzando il lavoro. Indipendentemente dal percorso che si intraprende, è importante capire come funziona un bilancio e i passaggi fondamentali per prepararlo.

Questo articolo è per chiunque voglia capire come preparare un bilancio, che viene spesso utilizzato da investitori, creditori e management. Spieghiamo perché e come crearne uno e suggeriamo strumenti tecnologici per semplificare il tuo lavoro.

Che cos'è un bilancio?

Un bilancio riassume l'attuale valore finanziario della tua azienda mostrando il valore di ciò che possiede (attività) meno ciò che deve (passività). Può essere compreso con una semplice equazione contabile:

Attività = Passività + Patrimonio Netto

Preparare un bilancio è come creare una versione gonfiata dell'equazione di cui sopra dividendo verticalmente il foglio in due parti con le attività elencate a sinistra e le rivendicazioni dei proprietari (equità) e le passività sono a destra. Le due parti devono essere sempre uguali.

Perché dovresti creare un bilancio?

Lo scopo della creazione di un bilancio è conoscere la posizione finanziaria della tua attività, in particolare ciò che possiede e ciò che deve entro la fine di un periodo contabile (di solito dopo ogni 12 mesi). Pertanto, un bilancio è anche chiamato rendiconto della posizione o rendiconto della posizione finanziaria: fornisce un'istantanea di tutte le attività e le passività in un determinato momento.

Tre modi di utilizzare un bilancio avvantaggiano la tua azienda:

- Fornisce la base per la valutazione dei rischi e dei rendimenti. Confrontando le tue attività correnti con le passività correnti, puoi determinare se hai abbastanza capitale per coprire i debiti a breve termine (ad es. salari, canoni di locazione) o se hai bisogno di più per eseguire le operazioni quotidiane.

- È fondamentale per garantire prestiti e investimenti. La maggior parte degli istituti di credito e degli investitori valuta il bilancio per vedere se la tua azienda è in grado di riscuotere pagamenti dai clienti, rimborsare i debiti in tempo e gestire le risorse in modo responsabile.

- Mostra la sostenibilità a lungo termine della tua attività. Analizzando il tuo bilancio e scoprendo da esso i rapporti finanziari appropriati, puoi valutare la posizione della tua azienda in termini di redditività, produttività e liquidità. Puoi anche utilizzare questi rapporti per confrontare le tue prestazioni con quelle della concorrenza.

4 compiti da completare prima di preparare un bilancio

Per creare un bilancio, devi prima seguire un ordine e preparare alcune cose, come dovresti fare per molti altri processi aziendali.

1. Modificare le voci nel giornale di registrazione generale

La rettifica delle prime note è necessaria prima di preparare i quattro rendiconti finanziari di base, incluso il bilancio. Significa aggiornare i tuoi conti alla fine di un periodo contabile per le voci che non sono registrate nel tuo giornale di registrazione.

Ad esempio, se hai consegnato merci per un valore di $ 5.000 l'ultimo giorno del mese ma non hai ricevuto l'importo fino al periodo contabile successivo, dovrai modificare la registrazione prima nota. Aggiorna i tuoi conti effettuando tali registrazioni di rettifica nel giornale di registrazione generale.

Che cos'è un diario generale?

Un giornale di registrazione generale è il primo luogo in cui le transazioni commerciali giornaliere vengono registrate per data. A seconda della pratica seguita in un'organizzazione, alcuni possono tenere giornali specializzati come un giornale di registrazione vendite, un giornale di registrazione entrate di cassa e un giornale di registrazione acquisti per registrare tipi specifici di transazioni.

2. Registrare le transazioni del giornale di registrazione generale nella contabilità generale

Dopo che le transazioni sono state registrate e rettificate nel giornale di registrazione generale, vengono trasferite ai conti contabili secondari appropriati, ad esempio vendite, acquisti, contabilità clienti, inventario e contanti. Questo processo è chiamato pubblicazione.

Mentre un giornale di registrazione generale registra le transazioni commerciali su base giornaliera, i libri contabili generali raggruppano queste transazioni in base ai loro conti. I conti vengono quindi aggregati in una contabilità generale alla fine del periodo contabile. La contabilità generale funge da raccolta di tutti i conti e viene utilizzata per preparare il bilancio e il conto economico.

3. Generare il bilancio di prova finale

Dopo aver rettificato le prime note e averle registrate nella contabilità generale, creare un bilancio di verifica finale. Il bilancio di prova è un rapporto che elenca i conti di contabilità generale e somma i loro saldi. La generazione del report del bilancio di prova semplifica notevolmente il controllo e l'individuazione di eventuali errori nei conti complessivi.

La somma di tutti i debiti deve sempre essere uguale alla somma di tutti i crediti in un bilancio di prova. In caso contrario, significa che ci sono errori che devi rintracciare. Potresti aver perso una transazione o calcolato qualcosa in modo errato.

Utilizzare il software per la contabilità

La registrazione accurata dei dati finanziari è un prerequisito per una rendicontazione finanziaria efficace. In effetti, puoi ancora fare la tua contabilità con carta e penna. Ma la contabilità manuale richiede molto più tempo e lascia spazio agli errori umani.

Tutti gli strumenti software di contabilità generano un bilancio di prova come report standard. È possibile semplificare le attività di contabilità quotidiana e garantire l'accuratezza della contabilità utilizzando un software di contabilità.

4. Generare il conto economico

Un conto economico viene preparato prima di un bilancio per calcolare l'utile netto, che è la chiave per completare un bilancio. L'utile netto è l'importo finale indicato nella riga inferiore del conto economico, che mostra l'utile o la perdita per la tua attività. L'utile netto viene aggiunto ai conti utili non distribuiti (reddito residuo dopo aver pagato i dividendi agli azionisti) elencati nella sezione del patrimonio netto del bilancio.

Preparare un conto economico prendendo le voci di reddito e di spesa (come le vendite) dal bilancio di prova e organizzandole in un formato appropriato.

Ora che hai compreso le basi, discutiamo (nella prossima sezione) i sei passaggi per preparare un bilancio.

Passaggio 1: determinare una data di rendicontazione per il bilancio

Un bilancio determina la posizione finanziaria della tua attività in un determinato momento, non per un periodo. Pertanto, l'intestazione di un bilancio recita sempre "come in una data specifica" (ad esempio, come il 31 dicembre 2021).

Un bilancio viene solitamente preparato alla fine di un anno finanziario (in genere ogni 12 mesi l'ultimo giorno di marzo o dicembre), ma può essere creato in qualsiasi momento o in più momenti, ad esempio trimestrale o semestrale.

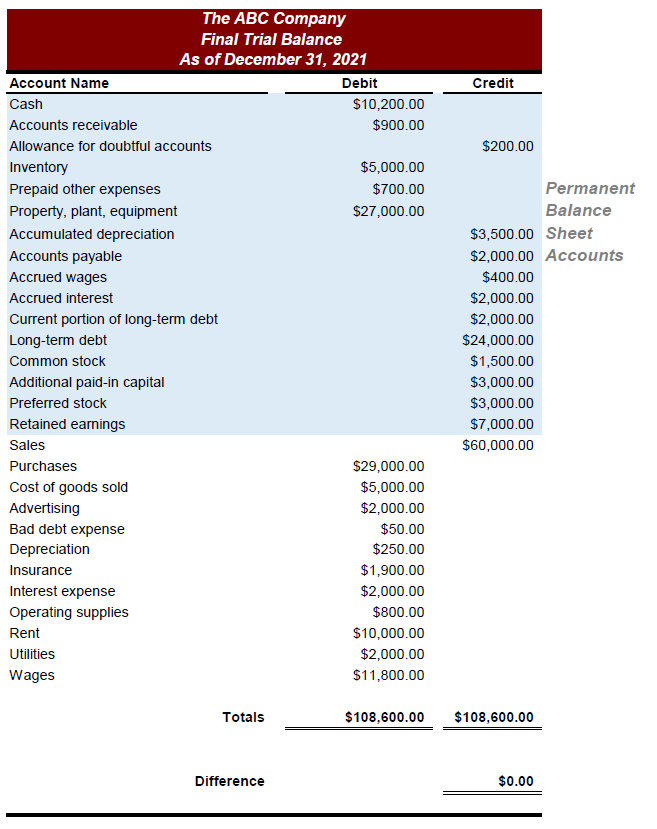

Passaggio 2: raccogli i conti che vanno in bilancio

Da tutti i conti menzionati nella contabilità generale e nel bilancio di prova, lo stato patrimoniale mostra solo i conti permanenti (ad es. contanti, immobilizzazioni). I conti permanenti sono quei conti i cui saldi vengono riportati al periodo successivo.

Identifica questi conti e annota i loro saldi. Di seguito viene fornito un esempio di conti permanenti o conti di bilancio su un rapporto di bilancio di prova.

Passaggio 3: calcola le risorse totali

Il passaggio successivo consiste nell'identificare i conti dal tuo saldo di prova che rappresentano ciò che possiedi, in altre parole, i tuoi beni come contanti e inventario. Elencali a sinistra per creare il lato attivo del bilancio. È possibile classificare ulteriormente i conti cespiti in due tipi: correnti e non correnti.

Le attività correnti comprendono le attività che possono essere convertite in contanti il prima possibile (in genere entro i 12 mesi successivi). I conti attivi correnti includono contanti, conti attivi e inventario.

- Contanti si riferisce sia al contante in cassa che in banca.

- Contabilità clienti si riferisce alle transazioni per le quali il denaro non è ancora arrivato dai tuoi clienti, ovvero l'importo che ti è dovuto.

- L'inventario è solitamente la parte più grande delle attività correnti. In bilancio include merci pronte per la vendita, materie prime o prodotti semilavorati.

Le attività non correnti includono le attività che non possono essere convertite in denaro entro i prossimi 12 mesi. Sono utilizzati per eseguire operazioni aziendali quotidiane. Esempi sono impianti/fabbrica, macchinari, mobili, brevetti e diritti d'autore (beni immateriali).

Elencare i valori di ciascuna componente di attività corrente e non corrente dal conto del bilancio di prova e sommare le attività correnti totali e le attività non correnti totali per calcolare il totale complessivo delle attività.

Passaggio 4: calcola le passività totali

Identifica i conti dal tuo saldo di prova che rappresentano ciò che devi, in altre parole, le tue passività come conti da pagare (fatture che devi pagare) e prestiti. Elencarli a destra per creare il lato passivo del bilancio. È possibile classificare ulteriormente i conti di passività in due tipi: passività correnti e non correnti.

Le passività correnti sono obbligazioni o debiti che sono esigibili a breve, di solito entro i prossimi 12 mesi. Sono anche chiamati passività a breve termine. I conti da pagare e le imposte sui salari maturate sono alcuni conti correnti di passività comunemente utilizzati.

- I debiti verso fornitori comprendono fatture o transazioni per le quali il denaro deve ancora essere pagato ai fornitori o ai creditori. Questo è l'importo che devi agli altri.

- Le imposte sui salari maturate includono la parte della retribuzione che l'azienda deve ai dipendenti e non è stata ancora pagata per l'anno, come i bonus.

Le passività non correnti sono obbligazioni che impiegheranno più dei prossimi 12 mesi per essere rimborsate. Sono anche conosciuti come passività a lungo termine. Gli esempi includono le pensioni dei dipendenti.

Elencare i valori di ciascuna componente di passività corrente e non corrente dal conto del bilancio di prova e sommare il totale delle passività correnti e il totale delle passività non correnti per calcolare il totale complessivo delle passività.

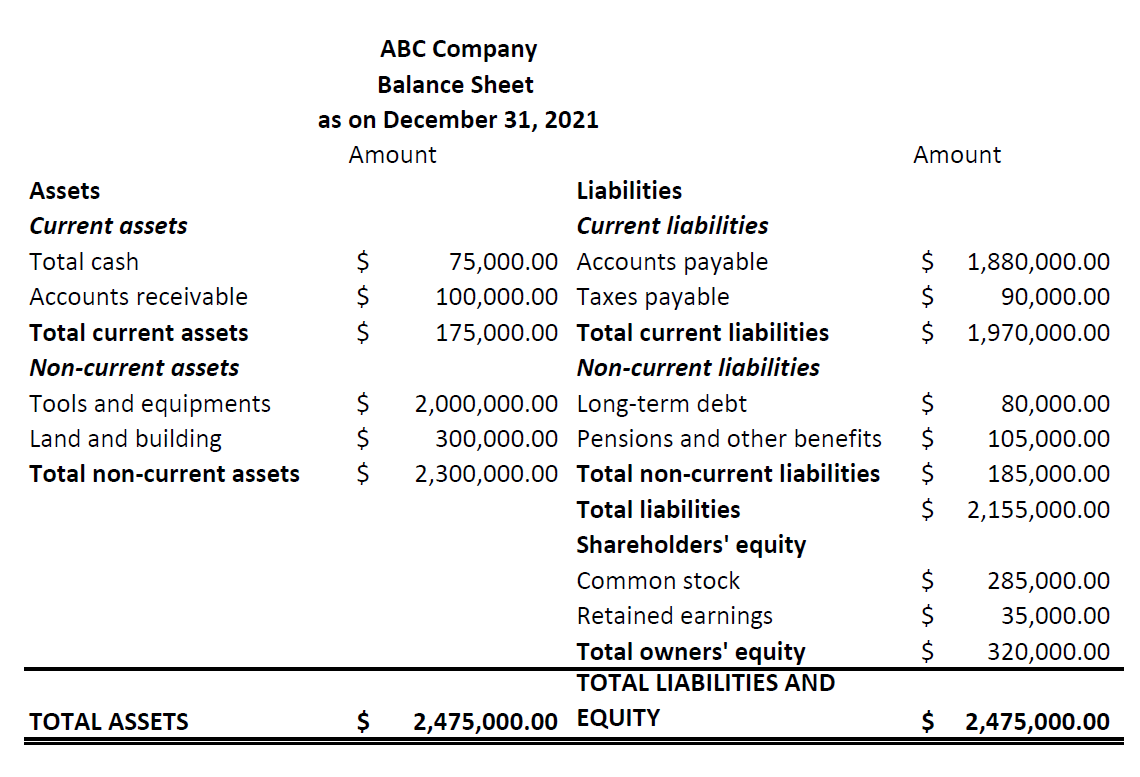

Passaggio 5: organizzare le attività e le passività nell'ordine corretto

Una volta che hai le sezioni delle attività e delle passività pronte e ordinate, disponile nell'ordine corretto. Le attività dovrebbero essere disposte nell'ordine della liquidità e le passività nell'ordine della capacità di estinzione.

Disporre le attività in ordine di liquidità significa mettere le attività che possono essere prontamente convertite in contanti in cima alla lista e le attività più permanenti in fondo. Allo stesso modo, disporre le passività nell'ordine della capacità di estinzione significa mettere le obbligazioni a breve termine pagabili nell'immediato futuro prima e le passività a lungo termine e più permanenti in fondo.

|

|

Passaggio 6: calcola il patrimonio netto

Indicare il patrimonio netto sul lato destro dello stato patrimoniale, subito sotto la sezione del passivo. Il patrimonio netto, noto anche come patrimonio netto di una società, mostra il valore della tua attività se dovesse essere liquidata o chiusa.

Comprende due tipi di investimenti: il capitale conferito dagli investitori/proprietari e gli utili o le perdite accumulati nell'impresa. I conti più comuni elencati nel patrimonio netto sono azioni ordinarie, azioni privilegiate, azioni proprie e utili non distribuiti.

- Le azioni ordinarie e privilegiate sono le azioni emesse da una società. Le azioni ordinarie danno diritto di voto ai proprietari, ma in caso di chiusura di una società, gli azionisti comuni vengono rimborsati solo dopo gli azionisti privilegiati.

- Le azioni del Tesoro si riferiscono alle azioni riacquistate dagli investitori per proteggere l'azienda da un'acquisizione ostile.

- Gli utili non distribuiti comprendono gli utili reinvestiti nell'attività. Viene calcolato sommando l'utile netto agli utili non distribuiti del periodo precedente e sottraendo l'importo pagato agli investitori come quota degli utili.

Elenca i valori di ciascuna componente del patrimonio netto dal conto del bilancio di prova e sommali per calcolare le passività totali dei proprietari. Quindi, calcola le passività totali e il patrimonio netto aggiungendo la somma finale dal passaggio 4 e dal passaggio 6.

Una volta fatto questo, avrai un bilancio completo pronto per te. Assicurati che la bilancia sul lato sinistro corrisponda alla bilancia sulla destra. In caso contrario, controlla di nuovo i tuoi valori.

Strumenti e suggerimenti per creare un bilancio accurato

- L'integrità di un bilancio è direttamente correlata alle informazioni che concorrono alla sua preparazione. Come la maggior parte delle tue attività di contabilità, il software di contabilità può rinnovare la tenuta dei registri e fare gran parte del lavoro quotidiano riducendo gli errori. Usalo per creare facilmente un libro mastro generale e un bilancio di prova.

- L'esecuzione di calcoli chiave e la ricerca di rapporti contabili appropriati, come il capitale circolante e il rapporto debito/patrimonio netto, sono fondamentali per analizzare il tuo bilancio. Le applicazioni di rendicontazione finanziaria possono aiutarti a interpretare questi rapporti e comprendere il bilancio.

- Prepara una lettera di presentazione che spieghi i punti chiave del bilancio quando lo invii ai leader aziendali. In questo modo stabilirai pratiche di rendicontazione finanziaria efficaci che portano valore alla tua attività.