Come funziona uno storno di addebito? Una semplice guida per i commercianti

Pubblicato: 2021-12-24Ogni venditore sperimenta regolarmente uno storno di addebito. Non è un'esperienza confortevole, ma fa parte della gestione di un'azienda, sia online che offline. Da molto tempo ci sono storni di addebito su carte di credito e storni di addebito, ma l'eCommerce apre più possibilità di controversie.

Un chargeback è l'atto di un cliente che richiede la restituzione dei propri fondi direttamente alla banca. Quando un acquirente acquista qualcosa, paga l'importo addebitato per l'acquisto. Tuttavia, il cliente chiederà il rimborso al venditore per alcuni motivi, come frode e disaccordo commerciale.

Continua a leggere l'articolo Come funziona uno storno di addebito? per saperne di più sugli storni di addebito e su come evitarli.

Che cos'è uno storno di addebito?

È difficile e doloroso navigare nel processo di storno di addebito per ogni commerciante.

Quando un cliente contesta un ordine e presenta uno storno di addebito, il venditore ha la possibilità di contestare tale controversia. Se un venditore può contestare lo storno di addebito e, infine, vincere, gli viene chiesto di unirsi a un elenco di passaggi predeterminati effettuati dalle associazioni di carte con le banche emittenti e acquirente, che sembrano mediare tra l'acquirente e il venditore.

Quando le protezioni dei consumatori supportano l'acquirente, i venditori spesso si vedono impegnati in una dura battaglia per ottenere lo storno di addebito. Per prendere semplicemente parte alla sfida del chargeback, i venditori devono seguire ogni fase del processo in tempi più ristretti con accelerazione.

Come funziona uno storno di addebito?

Primo storno di addebito: la controversia iniziale sullo storno di addebito e il pre-arbitrato

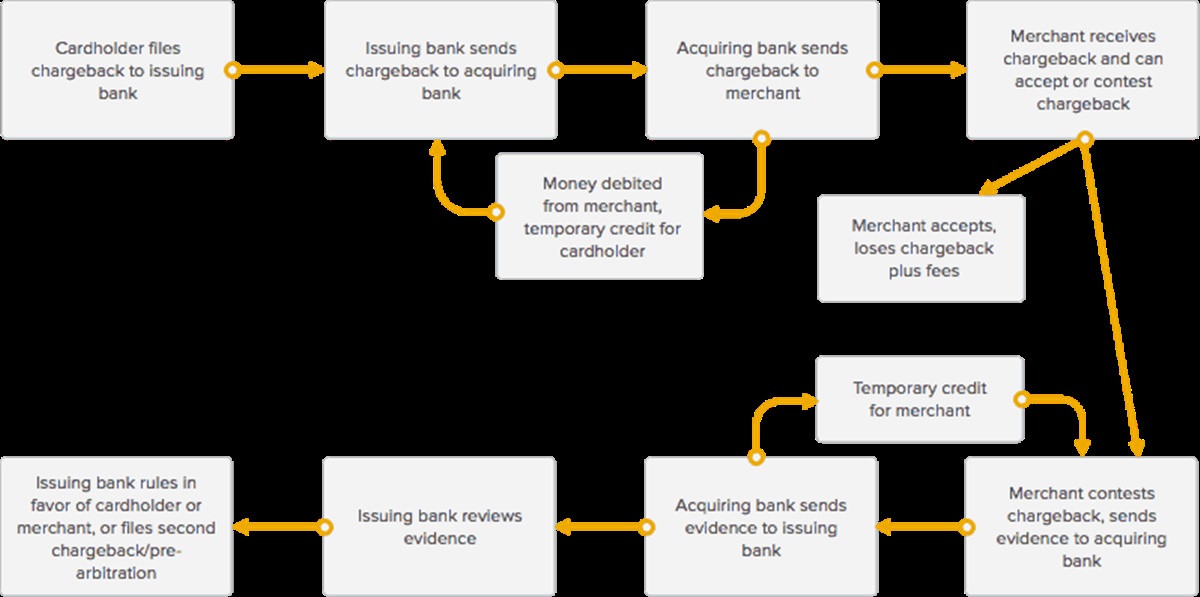

Flusso di base di un chargeback

Ogni controversia relativa allo storno di addebito inizia quando il proprietario della carta presenta una controversia su una transazione con la banca emittente. Un titolare di carta ha in media dai 45 ai 180 giorni per contestare un addebito secondo l'associazione della carta. A volte può contestare un'accusa 356 giorni fa se si considerano situazioni speciali, come catastrofi naturali o emergenze familiari. Quindi, la banca emittente prende in considerazione il reclamo e ne decide la validità, che richiede dalle 2 alle 6 settimane. Visa consente alle banche emittenti non più di 30 giorni per la revisione. Se valido, lo invierà alla banca acquirente o al processore di pagamento del venditore, che informerà il venditore.

Allo stesso tempo, il venditore viene informato di avere una controversia da parte dei clienti e la banca acquirente ha addebitato fondi dal conto venditore per rimborsare il titolare della carta per la transazione e per pagare le commissioni per l'indagine sullo storno di addebito. (Il rimborso esiste come credito temporaneo per l'acquirente e può essere restituito al venditore se vince la controversia di storno di addebito.

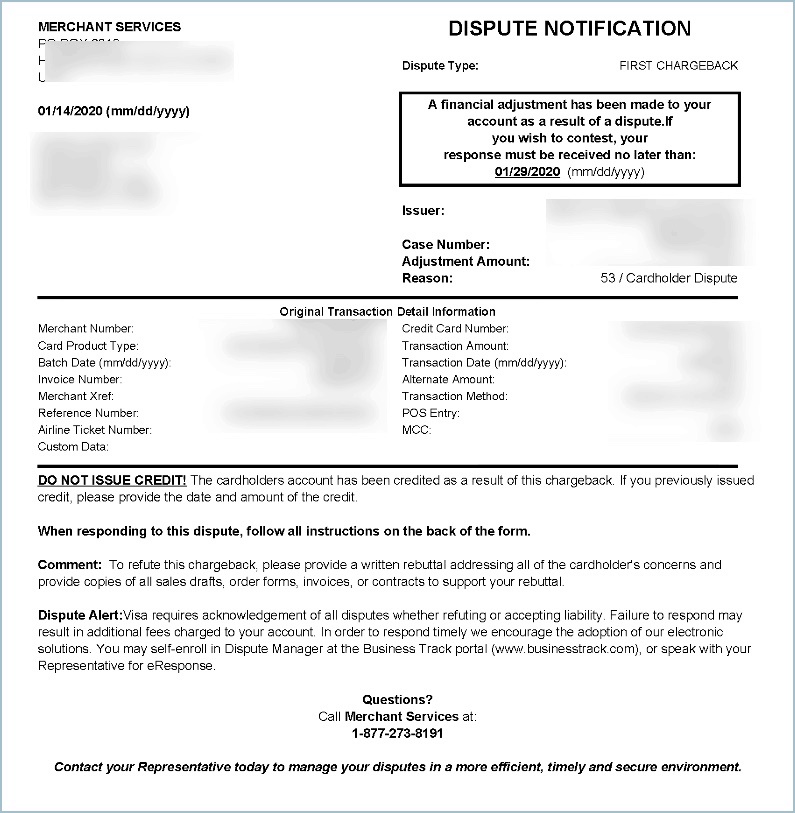

Esempio di avviso di storno di addebito

Poiché la banca acquirente o l'elaboratore dei pagamenti informano il venditore della controversia relativa allo storno di addebito, forniscono anche moduli al venditore da completare e restituire per illustrare la loro versione della controversia. Ai venditori viene spesso data una scadenza molto ravvicinata per rispondere alla richiesta, in media circa 7-10 giorni.

Al venditore di solito viene anche richiesta una prova specifica per stabilire il prezzo che ha gestito l'ordine all'acquirente come descritto, che include documentazione come:

- Prova di consegna (spesso sotto forma di numero di tracciamento, ricevuta di spedizione, ecc.)

- Eventuali conversazioni con l'acquirente o qualsiasi altra prova che il venditore abbia completato la transazione

- Prova di spedizione (spesso sotto forma di ricevuta di spedizione da parte di uno spedizioniere, un'e-mail di conferma e così via)

- Ricevuta di vendita o transazione

- Risposta AVS positiva

- Abbinamento degli indirizzi di fatturazione e di spedizione.

La banca acquirente riceverà i moduli ricevuti dal venditore e li porterà alla banca emittente del titolare della carta. Quando la banca acquirente fornisce la prova alla banca emittente, la banca acquirente invia un credito temporaneo sul conto venditore per lo storno di addebito. Ora ci sono due crediti temporanei: uno al titolare della carta e uno al venditore. Quando la controversia sullo storno di addebito è terminata, uno di quei crediti diventa permanente e uno si converte in un addebito.

Successivamente, la banca emittente considera le prove inviate dal venditore per definire se il venditore ha adempiuto alla transazione come descritto, che dura da 4-6 settimane, con Visa che consente alla banca emittente di disporre di 30 giorni per le prove considerate. È significativo notare che con Visa, i venditori hanno solo una possibilità (1 round di pre-arbitrato) per raccogliere e consegnare le loro prove da inviare alla banca emittente prima che la banca emittente scelga di schierarsi con il venditore o andare in arbitrato. Si verificherà una delle tre circostanze:

- Se la banca emittente afferma che il venditore non ha offerto prove persuasive, sosterrà il titolare della carta e gli stand di chargeback. Il credito di riserva al titolare della carta diventa permanente e il credito temporaneo del venditore viene convertito. La banca emittente può stimolare l'arbitrato in questa fase, se lo desidera.

- Se la banca emittente afferma che le prove presentate dal venditore hanno vinto lo storno di addebito, sosterranno il venditore e il credito di fornitura al venditore diventa permanente. Il titolare della carta troverà un addebito per la transazione originale che apparirà di nuovo sul suo conto.

La richiesta bancaria emittente, il venditore riesce a confutare lo storno di addebito, ma decide di presentare un secondo storno di addebito o pre-arbitrato, a causa dei nuovi dettagli del titolare della carta, oa causa di una modifica del codice di storno di addebito.

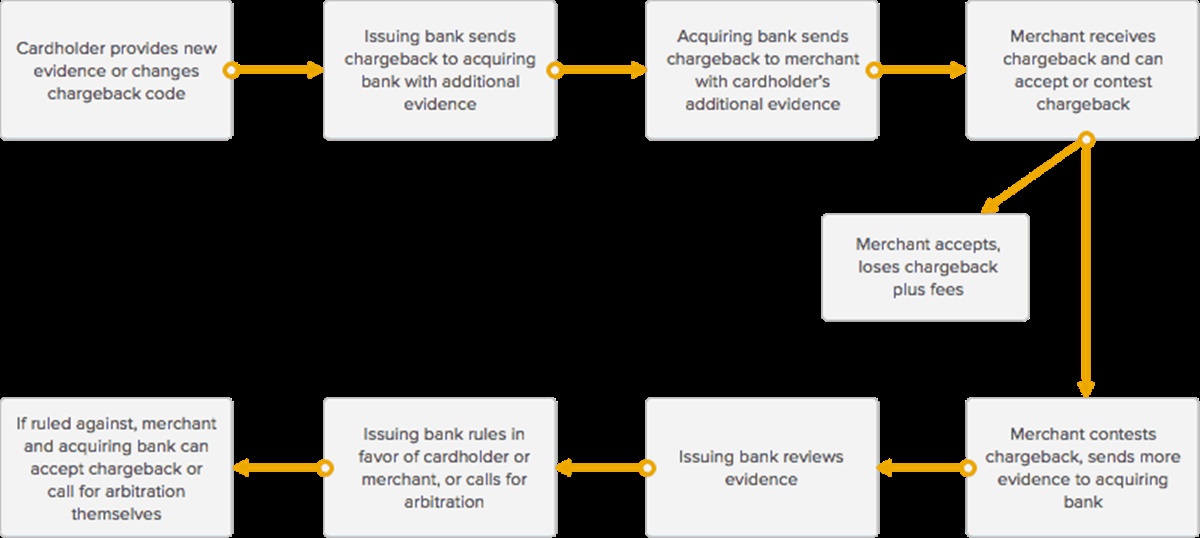

Secondo chargeback (pre-arbitrato): combattere un altro round (non applicabile per Visa)

Flusso base del secondo chargeback (o pre-arbitrato)

American Express, Masterclass e Discover accettano un secondo round di pre-arbitrato mentre Visa consente solo un round. Un secondo chargeback, noto anche come pre-arbitrato, si verifica poiché, dopo che un venditore ha contestato il primo chargeback, la banca emittente crea un altro chargeback sulla stessa transazione contestata per alcuni dei seguenti motivi:

- Ci sono nuovi dati dal titolare della carta

- C'è una modifica alla stagione di chargeback

- La documentazione offerta dal venditore non è sufficiente, non valida o non convincente

Poiché la banca emittente informa la banca acquirente del secondo storno di addebito e tali informazioni vengono trasmesse al venditore, al venditore viene data la possibilità di accettare o contestare ancora una volta.

Se un venditore decide di continuare a contestare lo storno di addebito, la banca acquirente chiede al venditore di offrire prove più convincenti dal venditore che ha eseguito l'ordine al proprietario della carta della banca emittente per vincere la controversia.

(Come al solito, al venditore viene richiesto di offrire informazioni che non ha inviato nel ciclo di storno di addebito iniziale, come la risposta AVS, la corrispondenza degli indirizzi di fatturazione e spedizione, eventuali conversazioni con l'acquirente e così via)

Quando il venditore offre maggiori informazioni alla banca acquirente e queste vengono inoltrate alla banca emittente, la banca emittente prenderà in considerazione le prove e deciderà se:

- Il venditore ha offerto prove convincenti.

- Il venditore non ha offerto prove convincenti.

Se il venditore offre prove convincenti, lo storno di addebito verrà chiuso dalla banca emittente, l'accredito temporaneo al venditore per l'importo della transazione diventa permanente e il proprietario della carta vedrà la transazione ricaricata sul proprio conto.

Se la banca emittente decide che il venditore non ha offerto prove convincenti, il credito temporaneo al titolare della carta per l'importo della transazione diventa permanente e il venditore perde l'importo dello storno di addebito oltre alle commissioni.

Se il venditore e la banca acquirente disapprovano la conclusione della banca emittente, o se la banca emittente lo richiede, ciascuna delle parti può chiedere l'arbitrato dell'associazione della carta per prendere una decisione finale.

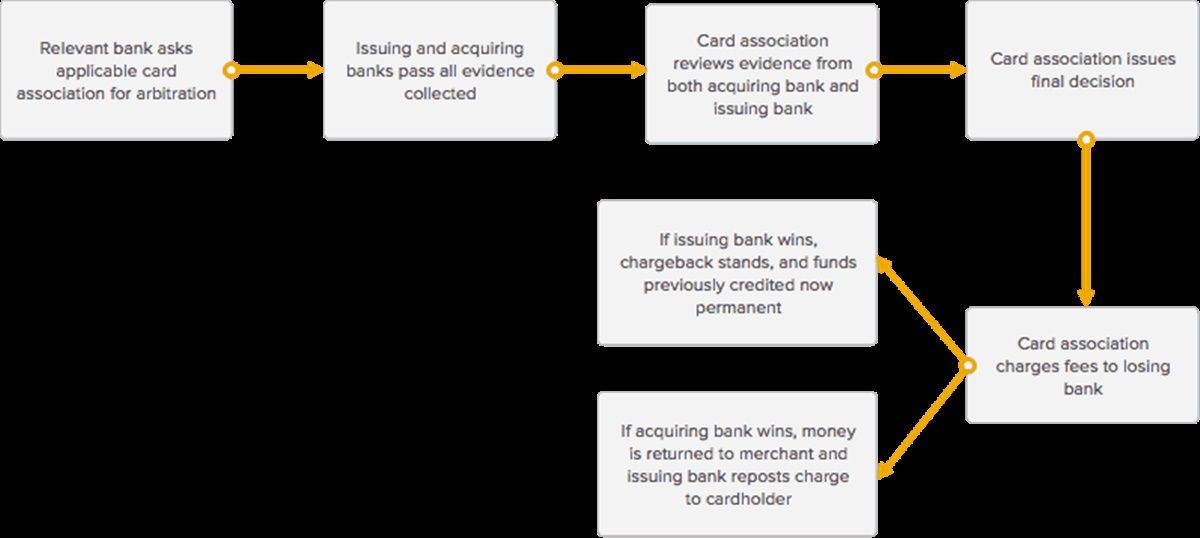

Arbitrato: L'ultima resistenza

Flusso di base dell'arbitrato

L'ultima fase che un venditore può affrontare nel processo di chargeback è denominata arbitrato. L'arbitrato consiste nella partecipazione dell'associazione di carte pertinente per aiutare a gestire la controversia tra le banche acquirente ed emittente e, per estensione, il venditore e il proprietario della carta.

In questa fase, la banca acquirente e il venditore possono definire se desiderano continuare o partecipare all'arbitrato. Le banche acquirente e i venditori spesso scelgono di evitare di unirsi all'arbitrato, a causa delle elevate commissioni, dello sforzo e del tempo richiesti. Le commissioni sono generalmente di circa $ 500-900 in media e, secondo l'associazione della carta, e l'intero processo di arbitrato aggiunge, in media, circa 10-45 giorni all'intero processo di storno di addebito. I venditori possono decidere di evitare l'adesione all'arbitrato per transazioni inferiori a un importo specifico, ma ritengono che ne valga la pena su transazioni del valore di migliaia di dollari.

Se la banca acquirente e il venditore decidono di aderire all'arbitrato, la banca di riferimento (che ha avviato la richiesta di arbitrato) collegherà l'associazione di carte applicabile (American Express, Visa o MasterCard) e parteciperà ai loro procedimenti arbitrali, che sono diversi per ogni rete di carte . Ogni banca che fa parte della rete di un'associazione di carte approva i termini e le condizioni di utilizzo dei propri marchi e deve rispettare tutte le normative e le commissioni associate per elementi come l'arbitrato.

L'addetto alla carta controllerà tutte le prove presentate dalle banche acquirente ed emittente e salterà a un'ultima conclusione su quale parte vincere la controversia di chargeback.

Una volta che l'associazione della carta ha preso la sua decisione, chiuderà la controversia di chargeback e chiederà alla banca perdente di pagare le spese di arbitrato.

- Se l'associazione della carta supporta il titolare della carta, il credito provvisorio sul suo conto diventerà permanente e la banca acquirente cancellerà il credito temporaneo dal conto del venditore per compensare la banca emittente. Il venditore si trova ad affrontare difficoltà a causa di enormi commissioni da parte dell'associazione delle carte.

- Se l'associazione della carta supporta il venditore, il credito provvisorio sul conto venditore diventerà permanente e la banca emittente ripubblicherà la transazione sul conto del titolare della carta. La banca emittente si assume la responsabilità delle commissioni relative all'arbitrato. Si noti che la circostanza in cui un'associazione di carte supporta un venditore durante l'arbitrato è significativamente scarsa.)

Come evitare storni di addebito per commercianti e aziende?

Riconoscendo che gli storni di addebito possono aumentare il flusso di denaro stabile per la tua attività giorno dopo giorno, ecco alcuni consigli che puoi utilizzare per saperne di più sugli storni di addebito e per impedire che si verifichino.

Anche se lo storno di addebito non può essere rimosso al 100%, ci sono alcuni passaggi che i venditori possono fare per ridurne notevolmente la presenza. Più un venditore comprende le procedure di elaborazione, meno è probabile che faccia o non faccia qualcosa per causare uno storno di addebito.

Procedure per tutte le imprese

In primo luogo, assicurati che il nome commerciale che offri al tuo processore sia un nome che i tuoi clienti realizzeranno. Questo è il nome che compare sulla loro dichiarazione.

Rispondere alle richieste di recupero. I clienti e le banche emittenti carte possono richiedere copie di assegni e assegni di credito. Quando viene sollevata una richiesta, un venditore deve rispondere entro 12 anni, afferma l'azienda. Assicurati che la tua azienda sia pronta per inviare questa documentazione in modo rapido e semplice. Host Merchant Services suggerisce che le bozze di vendita dovrebbero essere raggiungibili al personale autorizzato per 180 giorni dopo la prima notifica di storno di addebito, dopodiché dovrebbero essere salvate in un luogo sicuro a lungo termine.

Procedure per le imprese al dettaglio

I venditori al dettaglio dovrebbero assicurarsi di seguire pienamente i requisiti di transazione emessi ogni anno dalla rete MasterCard, Discover e Visa.

Dimostra che la carta era presente assicurandoti di scorrere le carte attraverso il tuo terminale e assicurati di avere una firma del proprietario della carta e di confrontare quella firma con il retro della carta. Rivedere l'identificazione aggiuntiva, se necessario. Se la carta non è firmata, chiedi un documento d'identità con foto che includa una firma e chiedi al titolare della carta di firmare la carta. Oppure la carta non viene accettata.

Avere un'impronta ogni volta che una carta deve essere inserita manualmente in un terminale. Assicurati che tutte le informazioni sulla transazione vengano visualizzate sulla copia stampata, che include l'importo, l'indirizzo commerciale, la ragione sociale e la firma del titolare della carta.

Se una carta non viene accettata come strisciata attraverso il terminale, non continuare a provare e ottenere l'autorizzazione. Chiedi invece un nuovo metodo di pagamento al titolare della carta. Inoltre, identifica che il numero sullo schermo è simile al numero in rilievo sulla carta.

È fondamentale prestare attenzione all'autorizzazione parziale. Questo perché ciò può causare casi in cui un pagamento si interrompe in importi inferiori.

Procedure per le imprese Internet e per corrispondenza/telefonia

Utilizza il sistema di verifica dell'indirizzo (AVS) per assicurarti che il tuo cliente offra l'indirizzo di fatturazione preciso. L'AVS è richiesto su ogni transazione con carta non presente di Discover Network.

Offri al tuo processore un numero locale o 800 che può aggiungere all'estratto conto. Fornire questo numero al tuo cliente aiuterà a evitare che si verifichi uno storno di addebito. Il tuo cliente può contattarti con domande e tu avrai l'opportunità di spiegare i malintesi in modo rapido ed efficace.

Come invio di merce a un cliente, dovresti utilizzare un servizio di spedizione in grado di offrire la prova della consegna all'indirizzo di fatturazione completo. Per articoli estremamente costosi, chiedi una firma per la merce da consegnare all'acquirente.

In caso di storno di addebito, Host Merchant Services aiuta il venditore a completare la procedura di storno di addebito combattendo valorosamente per suo conto. HMS cerca di ridurre le tariffe di chargeback per tutti i suoi clienti e svolge un ruolo proattivo in tal senso.

Conclusione

Il post precedente su Come funziona uno storno di addebito può senza dubbio aiutarti a capire di più sugli storni di addebito e può ridurre il numero di controversie che devi affrontare. Se hai qualcosa di poco chiaro su questo argomento, lascia le tue domande nella casella dei commenti. Siamo felici di aiutarti.

Grazie a tutti per la lettura!