Che cos'è un assegno elettronico? 10 domande popolari sull'assegno elettronico

Pubblicato: 2021-12-24Potresti aver sentito parlare del termine "controllo elettronico", tuttavia, potresti non sapere cosa sia esattamente. Non preoccuparti, questo articolo ti aiuterà a comprendere meglio l'assegno elettronico . Ti riveleremo una semplice risposta alla domanda Cos'è un assegno elettronico? 10 domande frequenti sull'assegno elettronico . Ora, iniziamo!

Articoli correlati:

- Quali metodi di pagamento accetta Shopify?

- Cosa sono i pagamenti ricorrenti?

- Come configurare Shopify Payments

Che cos'è un assegno elettronico?

Assegno elettronico Definizione

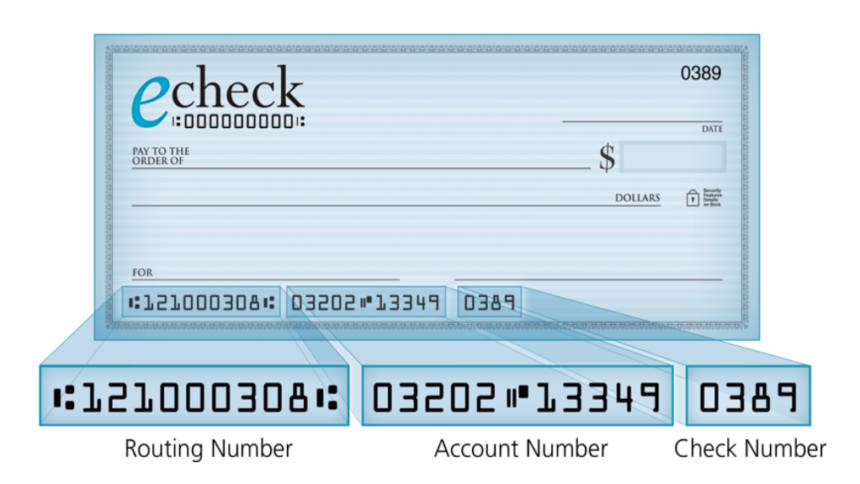

Come pagamento elettronico dal tuo conto corrente, verrà utilizzato solo se hai il numero di routing della banca, il numero del tuo conto corrente e il tuo nome inseriti nel conto. Lo scopo dell'utilizzo di assegni elettronici e pagamenti elettronici è effettuare pagamenti online. Una volta che fai acquisti online o effettui un pagamento alla società della tua carta di credito, un pagamento all'IRS o per il tuo mutuo, puoi anche avere un'alternativa per effettuare un pagamento elettronico direttamente dal tuo conto corrente con queste informazioni.

Inoltre, e-check può elaborare i pagamenti rapidamente e fornire una registrazione elettronica del pagamento. Se effettui un pagamento con assegno elettronico, normalmente riceverai istantaneamente una ricevuta e potrai stamparla o salvarla come file PDF. Inoltre, la maggior parte dei beneficiari ti consente anche di scegliere di ricevere un'e-mail di conferma.

Sia gli individui che le aziende possono utilizzare assegni elettronici e pagamenti elettronici. Dal punto di vista aziendale, vedrai assegni elettronici sotto forma di assegno. Dal punto di vista delle persone, per effettuare pagamenti elettronici, è più comune utilizzare le informazioni del tuo conto corrente. Un assegno elettronico consente di prelevare i pagamenti dal tuo conto corrente e trasferirli elettronicamente al beneficiario attraverso la rete ACH.

Per cancellare la banca del pagatore e per far apparire i fondi sul conto bancario del beneficiario, gli assegni elettronici ei pagamenti elettronici richiedono normalmente da uno a due giorni. Per entrambe le parti della transazione, questo breve periodo è vantaggioso. Perché per il pagatore, la possibile durata prolungata del float può sorgere dopo l'invio di un assegno cartaceo. Più precisamente, hanno inviato il pagamento. Tuttavia, i fondi rimangono nel loro conto. Per le persone o le aziende che non bilanciano i propri conti e non riescono a tenere traccia del proprio conto corrente, può portare a uno scoperto se non ricordano questo pagamento e spendono il proprio conto più del previsto.

Dal punto di vista del beneficiario, un assegno elettronico è fantastico perché non dovranno aspettare che l'assegno arrivi per posta e successivamente attendere il normale processo di sdoganamento dell'assegno per un assegno cartaceo. Sono tenuti a depositare l'assegno presso la propria banca e, successivamente, la banca lo invierà tramite il processo di compensazione dell'assegno. Normalmente, il beneficiario riceverà i fondi tramite assegno elettronico più rapidamente che tramite assegno cartaceo. Quindi, possono rafforzare il loro flusso di cassa e ottenere il massimo da esso prima.

Come funziona?

Nell'ambito del più ampio settore bancario elettronico e parte di un sottoinsieme di transazioni relative ai trasferimenti elettronici di fondi (EFT), è stato sviluppato un assegno elettronico in risposta alle transazioni avvenute nel campo del commercio elettronico. Coinvolge sia assegni elettronici che altre funzioni bancarie computerizzate come prelievi e depositi bancomat, transazioni con carta di debito e funzionalità di deposito di assegni a distanza. Per elaborare le transazioni, è necessario utilizzare diverse tecnologie informatiche e di rete per accedere ai dati dell'account associati per eseguire le azioni richieste.

Puoi anche utilizzare gli assegni elettronici per pagare qualsiasi transazione che comporti un assegno cartaceo ed è regolata dalle stesse leggi che fanno riferimento agli assegni cartacei. Per effettuare grandi pagamenti online, il Tesoro degli Stati Uniti ha utilizzato questa prima forma di pagamento basato su Internet.

In che modo l'assegno elettronico elabora i pagamenti?

Quattro fasi principali dell'elaborazione di un assegno elettronico:

Passaggio 1: richiedere l'autorizzazione

Per eseguire la transazione, l'azienda deve ricevere l'autorizzazione del cliente tramite un modulo di pagamento online, un modulo d'ordine firmato o una conversazione telefonica.

Passaggio 2: impostazione del pagamento

Una volta ottenuta l'autorizzazione, la società inserirà le informazioni di pagamento nel software di elaborazione dei pagamenti online. Per i pagamenti ricorrenti, verranno inseriti i dettagli della pianificazione ricorrente.

Passaggio 3: finalizzare e inviare

Dopo aver inserito le informazioni di pagamento nel software, l'azienda tocca "Salva" o "Invia" e inizia il processo di transazione ACH.

Passaggio 4: conferma del pagamento e fondi depositati

Conferma del pagamento e fondi depositati: l'importo viene automaticamente detratto dal conto bancario del cliente, quindi il cliente riceverà una ricevuta di pagamento dal software online. Circa tre o cinque giorni lavorativi dopo l'avvio della transazione ACH, l'importo stesso verrà accreditato sul conto bancario della società.

Come funziona l'elaborazione di eCheck

Fin dall'inizio, un'azienda deve raccogliere le informazioni del cliente che coinvolgono il loro indirizzo bancario e i numeri di conto corrente per accettare i pagamenti eCheck. Possono acquisire questo tipo di informazioni online, per telefono o di persona tramite un modulo cartaceo. Al giorno d'oggi, la maggior parte delle aziende dispone di siti Web e esiste persino una pagina di modulo protetta per ottenere queste informazioni. Questo tipo di informazioni sui clienti consente alla banca del commerciante di avere una comunicazione diretta con la banca del cliente.

Dopo la verifica dei fondi, l'addebito diretto risulterà in tutta ACH. Ogni anno una grande quantità di denaro viene trasferita tramite ACH. Possiamo concludere che dato un aumento del 5,8% del volume della rete ACH nell'arco di un anno dal primo trimestre 2018 al primo trimestre 2019.

La prima parte che partecipa all'elaborazione del pagamento con assegno elettronico ACH è un originatore che è il rivenditore che incassa l'eCheck. Per avviare il processo di deposito diretto, l'originator raccoglie le informazioni richieste dal cliente.

La seconda parte coinvolta in questo processo di pagamento è la banca commerciale. È la banca dell'originator o anche considerata l'istituto finanziario di deposito originario (ODFI). Questa banca commerciale inserisce la voce ACH su richiesta dell'originator, raccoglie i pagamenti da una serie di clienti e trasferisce i pagamenti in quantità a un operatore ACH.

Aspetta, cos'è un operatore ACH che abbiamo menzionato più volte? Bene, l'operatore ACH sarà incaricato di impostare la richiesta di fondi e depositare i fondi nella banca d'affari. L'ultima parte è la banca del cliente o un istituto finanziario depositario ricevente (RDFI). Il suo ruolo è quello di ricevere la richiesta, verificare la disponibilità dei fondi, quindi addebitare il conto del cliente e accreditare il conto aziendale.

I fondi ACH richiedevano alcuni giorni per essere pubblicati, ma ora la National Automated Clearinghouse Association (Nacha) che gestisce ACH ha una nuova funzionalità che consente il finanziamento in giornata.

Quali sono le differenze tra assegni elettronici e assegni cartacei?

Mentre gli eCheck sono digitali, gli assegni cartacei sono cartacei e d'ora in poi saranno potenzialmente obsoleti. Il numero di clienti che scrivono assegni per transazioni giornaliere o spese domestiche è diminuito. Tendono a optare per la facilità dei moduli di pagamento digitali come gli eCheck.

Inoltre, il numero di transazioni effettuate online, sebbene in aumento, consente nuovi tipi di pagamenti digitali che appaiono istantanei, senza interruzioni e rapidi. Nel 2018, le vendite al dettaglio online negli Stati Uniti sono aumentate del 15% a 517 miliardi di dollari. E si prevede che le cifre raggiungeranno una quota maggiore del commercio totale.

Il tempo di elaborazione degli eCheck è inferiore agli assegni cartacei. Il primo motivo è che il deposito di assegni cartacei presso una banca richiede più tempo e impegno manuale. Inoltre, i tempi di elaborazione e conservazione degli assegni cartacei sono più lunghi degli eCheck. Un altro motivo è che gli eCheck vengono eseguiti digitalmente, quindi il processo sarà più veloce.

EFT sta per trasferimento elettronico di fondi. È un concetto generale che include alcuni tipi di pagamenti elettronici come eCheck, esborsi ACH, bonifico bancario, pagamenti PayPal, deposito diretto, pagamenti SEPA, bonifici bancari locali ed eWallet. Transazioni come eChecks e ACH sono esempi di EFT. Tuttavia, il contrario potrebbe non essere vero perché non tutte le transazioni EFT sono eCheck e ACH.

In termini di bonifici, passano i fondi da un conto bancario all'altro. Rispetto ai trasferimenti ACH che avvengono in batch, i bonifici bancari risultano manualmente, una transazione durante un periodo qualsiasi. Pertanto, per i bonifici, ti verrà addebitato un importo superiore a ACH. Un'altra sorprendente discrepanza è che mentre l'ACH può essere annullato una volta iniziato, i bonifici non possono esserlo. Pertanto, ACH è riconosciuto per essere più sicuro del bonifico bancario.

Come distinguere tra eCheck, EFT e ACH?

Come accennato in precedenza, EFT sta per "trasferimento di fondi elettronico". Potresti aver notato che finora abbiamo parlato molto di ACH. Ma cos'è esattamente? Bene, ACH sta per "Automated Clearing House". Utilizzato dalle istituzioni finanziarie negli Stati Uniti, è una rete elettronica la cui infrastruttura è utilizzata dalle società di elaborazione dei pagamenti.

Come distinguere ACH, EFT ed eCheck? Bene, un eCheck è una forma di trasferimento elettronico di fondi (EFT) che elabora il pagamento utilizzando la rete Automated Clearing House (ACH). Il pagamento viene prelevato elettronicamente dal conto del pagatore, inviato all'istituto bancario del beneficiario tramite la rete ACH e quindi depositato elettronicamente sul conto del beneficiario, come un assegno cartaceo (solo elettronicamente).

Per quali tipi di attività può essere utile l'accettazione di eCheck?

La domanda qui è "L'accettazione di eCheck può aumentare le entrate di un'azienda?" Ebbene, la risposta è sì. I pagamenti eCheck consentono alle aziende di generare più flussi di cassa grazie a più pagamenti. Poiché i numeri di conto corrente non sono soggetti a modifiche con la stessa frequenza dei numeri di carta di credito, l'interruzione del pagamento sarà praticamente fuori discussione.

Mentre l'accettazione di eCheck può essere vantaggiosa per le aziende di ogni dimensione e tipo, il tipo di pagamento è particolarmente adatto per le aziende come di seguito:

Aziende in abbonamento

Esempi di un modello basato su abbonamento includono musica, abbonamenti a club o palestra e abbonamenti a riviste. Con gli eCheck, le aziende e i loro clienti non avranno difficoltà a gestire pagamenti ricorrenti, pagamento automatico e rinnovo automatico.

Aziende online

Un'azienda può scegliere di vendere a un cliente il proprio prodotto una volta e procedere al ritiro ogni mese, negli altri casi, annualmente. È il modello di vendita più potente e negli ultimi anni è andato online.

Aziende che accettano pagamenti elevati

Poiché ACH trasferisce i fondi per gli eCheck, le banche possono comunicare direttamente con altre banche. Le aziende possono risparmiare un sacco di soldi non dovendo pagare le commissioni di cambio causate dall'intermediario coinvolto nell'elaborazione dei pagamenti con carta di credito. Se la tua azienda elabora costantemente pagamenti in numero significativo, accettare pagamenti con assegni elettronici può aiutarti a risparmiare un sacco di soldi.

Quali sono i principali componenti di sicurezza per le transazioni di assegni elettronici?

La sicurezza degli eCheck è più di quella degli assegni cartacei. Inoltre, hanno anche maggiori tutele per i consumatori, con il regolamento E. Cinque principali componenti di sicurezza per le transazioni eCheck sono le seguenti:

Autenticazione

In questo processo, il fornitore dei pagamenti verifica la persona che sta inviando le informazioni sull'account. L'autenticazione garantisce che il commerciante non riceverà le informazioni inviate per il pagamento disonesto.

Crittografia

Crittografia significa "mascherare" i dati sensibili, rendendoli non sensibili, che saranno poi inutili se qualcuno li ruba. La crittografia è richiesta per tutte le transazioni ACH, inclusi gli eCheck, che si verificano su reti elettroniche non protette.

Crittografia a chiave pubblica

Come parte del processo di crittografia, viene utilizzato per cifrare i dati, proteggendoli durante il trasferimento.

Firma digitale

Fa parte del processo di crittografia. Una firma digitale con timestamp può avere il potere di garantire che nessuno possa tentare di duplicare fraudolentemente le transazioni eCheck.

Autorità di certificazione

Per proteggere le informazioni, crittografare le transazioni e rendere possibile la comunicazione sicura, le autorità di certificazione emettono certificati digitali come il certificato SSL.

Rilevamento duplicato

Come strategia di rilevamento delle frodi, il rilevamento dei duplicati aiuta a tenere traccia delle transazioni eCheck duplicate e delle attività discutibili.

Come accettare pagamenti con assegno elettronico?

Una società dovrà collaborare con un elaboratore di pagamento o gateway di pagamento e un istituto finanziario per accettare eCheck.

Il tipo di hardware e software richiesto dipende dal modo in cui accetteranno gli eCheck. Ad esempio, se un venditore decide di accettare eCheck nel punto vendita, sarebbe necessario uno scanner di assegni. Quando intendono accettare eCheck online, avranno bisogno di un software di pagamento compatibile per consentire questo tipo di pagamento.

Come inviare un pagamento con assegno elettronico?

La persona a cui stai trasferendo il pagamento deve disporre di un account commerciante ACH per inviare un pagamento elettronico. Questo conto commerciante consente loro di accettare pagamenti tramite trasferimento di fondi elettronico utilizzando la rete ACH.

Ci sono due modi per inviare un pagamento con assegno elettronico. Il primo è che riceverai un modulo di pagamento online dal beneficiario. Da qui, inserirai il numero di conto corrente, il numero di routing e l'importo del pagamento. Consentirai al beneficiario di detrarre l'importo del pagamento dal tuo conto corrente toccando "Invia".

Il secondo modo è che il beneficiario richieda il tuo conto corrente ei numeri di instradamento effettuando una chiamata su una linea telefonica registrata. Inseriranno questi numeri e l'importo del pagamento nel terminale di pagamento online. Dopo aver cliccato su "Procedi", il pagamento verrà prelevato dal conto bancario del pagatore e quindi depositato su quello del beneficiario.

Possiamo usare eCheck per i pagamenti ricorrenti?

Tra i tipi più popolari di pagamento ricorrente, gli eCheck non ti deluderanno con le sue funzionalità. Se ritieni che il termine "pagamento ACH ricorrente" non ti sia familiare, ti diremo di più. È più o meno lo stesso di un pagamento eCheck ricorrente. Gli inquilini sono normalmente tenuti a compilare un modulo di pagamento dell'affitto eCheck ricorrente dai gestori della proprietà. In questo modo, i gestori di proprietà possono sottrarre automaticamente l'affitto dal conto corrente del loro inquilino in un giorno specifico ogni mese.

Quanto costa con l'assegno elettronico?

Per l'elaborazione di eCheck, le commissioni di ciascun fornitore di conti commerciante eCheck potrebbero essere diverse. Mentre alcune società di elaborazione di eCheck addebitano una commissione per transazione più alta e una tariffa mensile inferiore, altre fanno il contrasto. L'intervallo della commissione media va da $ 0,30 a $ 1,50 per transazione eCheck.

Conclusione

Per riassumere, ti abbiamo rivelato cos'è esattamente un assegno elettronico rispondendo a 10 domande popolari a riguardo. Ci auguriamo che tu possa tenerti aggiornato con le tendenze commerciali in corso e accettare eCheck nella tua azienda per effettuare pagamenti online. Vedrai come trasforma le prestazioni della tua attività!

Se hai domande, commenti o dubbi, non esitare a lasciare un commento qui sotto o a contattarci direttamente. Siamo sempre pronti ad aiutarti nel caso avessi bisogno di qualcosa. Inoltre, se trovi utile il nostro articolo, puoi condividerlo con la community del tuo social network. Ti saremmo grati se potessi farlo.

Ulteriori letture

- Che cos'è un 3PL? Come scegliere un 3PL per il tuo negozio online?

- Esempi di visualizzazione dei dati

- Cose produttive da fare con il tuo tempo libero