Finanziamento del cliente: una guida

Pubblicato: 2022-08-09C'è un'antica parabola indiana su un gruppo di ciechi che descrive un elefante.

Ognuno tocca una parte diversa della creatura e trae conclusioni diverse. Per l'uomo che sente la proboscide, l'elefante è come un grosso serpente; per l'uomo che sente la zanna, è come una lancia; all'uomo all'orecchio, un ventaglio, ecc.

Il finanziamento dei clienti a volte può sembrare così...

Per alcuni è uno strumento potente e un ingrediente essenziale per la crescita. Inoltre, se i tuoi concorrenti offrono finanziamenti ai clienti, hai la possibilità di non farlo?

Per altri, è una strategia rischiosa che dovrebbe essere usata con cautela o evitata del tutto. Se la tua attività sta andando bene, i guadagni valgono le commissioni che potrebbero essere coinvolte?

Prendi forse la forma di finanziamento del cliente più conosciuta in questo momento: acquista ora, paga dopo (BNPL) .

Alcuni sostenitori affermano che BNPL è un'innovazione rivoluzionaria e nettamente positiva per clienti e aziende. Mentre altri credono che sia insostenibile e dubbia. Un ricercatore di Harvard ha recentemente affermato che "ha il potenziale per essere una bolla piuttosto grande".

In questo articolo, esamineremo più a fondo queste domande per creare una visione completa del finanziamento dei clienti.

Che cos'è il finanziamento del cliente?

Il finanziamento del cliente è un metodo di pagamento (o piano di pagamento ) che consente ai clienti di acquistare beni immediatamente ma di pagarli in un secondo momento.

C'è variazione tra le opzioni di finanziamento del cliente. Le differenze tra le soluzioni generalmente ruotano attorno a quanto segue:

- Commissioni

- Tempi di rateizzazione

- Tassi di interesse (o mancanza di essi)

Come funziona il finanziamento del cliente?

Il finanziamento del cliente viene fornito direttamente ai clienti dall'azienda stessa o da un fornitore di finanziamento di terze parti.

In questi ultimi casi, anche il negozio o il fornitore di servizi riceve immediatamente il pagamento ma paga una commissione di transazione al fornitore di finanziamento. Potrebbero essere applicati interessi sul pagamento, a seconda della soluzione e del fornitore scelti.

Le PMI utilizzano generalmente una società di finanziamento di terze parti. Ma le aziende più grandi spesso lavorano anche con terze parti.

La creazione di operazioni di finanziamento interne può essere efficiente in termini di costi a lungo termine. Ma richiedono un grande investimento di risorse.

Oltre ad assumere personale per gestire le operazioni di finanziamento, dovrai implementare processi che soddisfino gli standard di conformità normativa.

Anche la tecnologia e l'automazione specialistiche dovranno essere integrate con i tuoi sistemi in modo che il processo di richiesta e utilizzo del credito possa svolgersi senza interruzioni tra te e il tuo cliente.

In che modo i fornitori di servizi di finanziamento dei clienti guadagnano?

I fornitori di servizi di finanziamento dei clienti generalmente guadagnano in tre modi principali:

1. Tassi di interesse

Le commissioni di interesse sono una caratteristica comune a molti tipi di opzioni di finanziamento. Consentono agli istituti di credito di realizzare un profitto e creare flusso di cassa in modo da poter acquisire nuovi clienti.

Offrire finanziamenti ai clienti ai tuoi clienti spesso significa che la commissione di interesse è tra il fornitore e il cliente, non la tua azienda.

Tuttavia, non tutte le soluzioni di finanziamento dei clienti li addebitano (vedi sotto, sezione "Acquista ora, paga dopo").

2. Commissioni di transazione

I fornitori di servizi di finanziamento dei clienti di solito addebitano ai propri clienti ogni volta che i clienti del cliente effettuano un acquisto. Con Acquista ora, paga dopo, ad esempio, questa commissione è generalmente compresa tra il 2 e l'8% del totale dell'acquisto.

I fornitori sostengono che questo addebito è più che compensato dai vantaggi offerti dal finanziamento del cliente (vedi sotto, "vantaggi del finanziamento del cliente").

3. Vendita di dati

La privacy dei dati è un argomento molto dibattuto sia nei media che nelle istituzioni politiche.

Attualmente, la vendita, l'archiviazione e l'utilizzo dei dati è ancora un campo relativamente opaco. Tuttavia, è sicuro affermare che molti fornitori di servizi di finanziamento dei clienti sono probabilmente coinvolti in questo.

Con l'emergere di nuove normative e l'aumento della trasparenza, ciò potrebbe influire sul modo in cui le aziende operano in questo campo. Il risultato dovrebbe essere una maggiore quota di mercato per gli attori più etici.

4. Multe e oneri connessi al recupero crediti

La maggior parte delle soluzioni di finanziamento dei clienti addebita ai clienti che non riescono a rimborsare in tempo. Questo ovviamente ha un impatto sulla loro linea di fondo.

Forse non è mai stato detto in modo così netto come quando il co-fondatore e vice CEO di Klarna Niklas Adalberth ha detto a un pubblico nel 2013:

“[La riscossione dei crediti è] uno dei nostri flussi di entrate. Il miglior cliente è quello che non paga direttamente, ma in realtà riceve un sollecito e poi anche una lettera di recupero crediti, perché siamo in grado di aggiungere le spese legali, le spese controllate dallo stato in quel paese specifico. Quindi sì, siamo anche la nostra società di recupero crediti, e lo facciamo durante [sic] un marchio diverso, si chiama [Segura?] in modo [come] per non rovinare il nostro marchio".

Tuttavia, questo problema dovrebbe essere sempre visto nel contesto. I pagamenti in ritardo e non pagati possono distruggere le aziende. Interrompono il flusso di cassa, che ha un effetto a catena sulle operazioni.

Ciò ovviamente non esclude la possibilità che alcune società finanziarie possano incoraggiare eccessivamente le aziende non idonee a offrire finanziamenti ai clienti.

Come per la vendita di dati, questa è un'altra area in cui è probabile che la trasparenza e la regolamentazione avanzeranno.

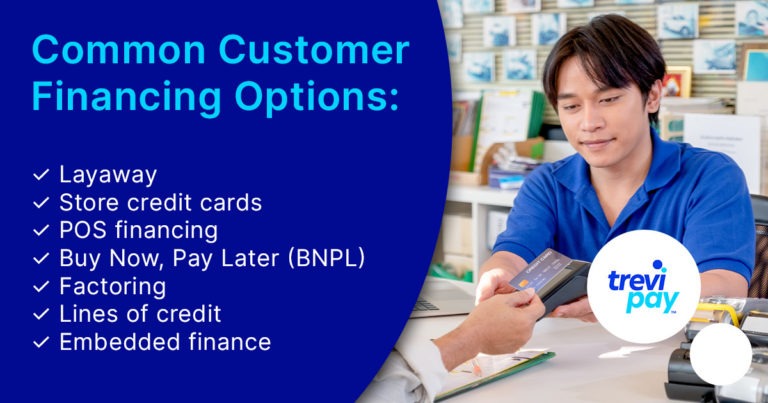

Diversi tipi di finanziamento del cliente

Come spiegheremo, il finanziamento dei clienti esisteva molto prima del fintech. Ma la continua ascesa del fintech negli ultimi anni è positiva per i venditori B2B in quanto significa più scelta.

Nuove società di finanziamento di terze parti stanno emergendo continuamente. Spesso si rivolgono a nicchie sempre più specializzate.

Uno dei modi principali in cui competono per la quota di mercato è cercare di offrire tariffe migliori e un'esperienza più agevole (vedi sotto, "Finanziamento incorporato").

Ecco alcuni diversi tipi di finanziamento del cliente.

Layaway

I pagamenti di mora sono apparsi per la prima volta durante la grande depressione degli anni '30.

La sua popolarità è diminuita a metà degli anni '80 (quando le carte di credito sono diventate più popolari), ma si possono ancora trovare in alcuni luoghi, principalmente negozi di mattoni e malta.

Consentono ai clienti di depositare un deposito contro l'importo totale del valore di un prodotto. Il cliente paga quindi il resto del valore residuo nelle prossime settimane o mesi.

Non ricevono il prodotto fino a quando non è stato pagato l'intero importo. In effetti, il negozio ha messo da parte il prodotto per loro fino a quando non lo hanno completamente acquistato.

Conserva le carte di credito

Ci sono tre differenze principali tra le carte di credito del negozio e le carte di credito normali.

1. Tassi di interesse

Le carte di credito dei negozi spesso applicano tassi di interesse più elevati rispetto alle carte di credito. Entrambi addebitano commissioni per ritardato pagamento.

2. Uso della posizione

A differenza delle carte di credito, che possono essere utilizzate quasi ovunque, le carte di credito dei negozi possono essere utilizzate solo in quel negozio (anche in altri luoghi per catene di negozi).

3. Sconti in negozio

Le carte di credito del negozio spesso offrono sconti per beni e servizi acquistati in quel negozio. Le carte di credito possono funzionare con altre società per le promozioni, ma di solito sono di natura più frammentata e temporanea.

A parte queste tre differenze, i due sono abbastanza simili. Entrambi richiedono controlli del credito prima che i clienti vengano approvati, ad esempio.

Finanziamento punto vendita (POS).

Finanziamento POS significa finanziamento offerto alle casse online o fisiche.

Tecnicamente, anche le carte di credito dei negozi sono spesso offerte qui. Tuttavia, a differenza delle carte di credito dei negozi, il finanziamento POS generalmente non richiede controlli del credito e un processo di registrazione.

Acquista ora, paga dopo

Acquista ora, paga dopo è probabilmente il tipo di finanziamento POS più noto. È esploso in popolarità negli ultimi anni.

Si tratta di un'opzione di finanziamento del cliente a breve termine che consente ai clienti di ricevere immediatamente i prodotti e di pagarli a rate.

Di solito è senza interessi. Tuttavia, molti fornitori addebitano i ritardi di pagamento.

BNPL ha guadagnato rapidamente popolarità negli ultimi due anni come offerta per i consumatori. Ha spinto le aziende a pensare più seriamente a offrire livelli simili di scelta e convenienza agli acquirenti B2B.

Fornitori come Klarna, Affirm, PayPal e Clearpay hanno fatto notizia con la loro enorme crescita negli ultimi anni. Anche Apple Pay ha recentemente annunciato che si sta muovendo in questo campo.

BNPL non richiede controlli del credito come fanno i negozi o le normali carte di credito. E il suo marketing spesso riflette la sua accessibilità e semplicità.

Alcuni critici si sono lamentati del fatto che induce alcuni clienti a indebitarsi, specialmente con i giovani, con i quali è più popolare. Uno studio ha rilevato che il 71% degli intervistati della Generazione Z aveva utilizzato BNPL per l'acquisto di vestiti.

Una regolamentazione più rigorosa per BNPL nel settore dei consumatori è stata discussa molto negli ultimi anni e alcune si stanno già muovendo. Molti fornitori hanno detto che lo accolgono con favore.

Qual è la differenza tra finanziamento del cliente e finanziamento del consumatore?

Il finanziamento del cliente e il finanziamento del consumatore sono spesso usati in modo intercambiabile, ma c'è probabilmente una sottile differenza tra loro.

Finanziamento dei clienti spesso nello specifico si riferisce alla pratica delle aziende che lo forniscono ai propri clienti. Viene utilizzato all'interno di discussioni incentrate sul settore.

Il finanziamento al consumo si riferisce generalmente alla pratica più in generale. Viene spesso utilizzato nel contesto di discussioni su economia e affari in senso lato.

Inoltre, un consumatore , in senso stretto, è qualcuno che utilizza un prodotto o servizio, che non è sempre uguale a qualcuno che lo acquista direttamente (un cliente ).

Lasceremo ogni ulteriore sciocchezza sulle differenze esatte a un altro giorno! Nel frattempo basta la consapevolezza dell'uso comune e dell'intercambiabilità tra i termini.

Una breve storia del finanziamento del cliente

Le versioni di finanziamento dei clienti esistono da secoli. In Finanziare il sogno americano , Lendol Calder afferma:

Il credito per beni di consumo è la più antica di tutte le forme di credito, con una storia che risale all'antichità. Ma il moderno sistema di credito al consumo affonda le sue radici nel ventennio successivo al 1915.

Durante questo periodo apparvero anche i primi prototipi di carte di credito. Il primo è stato il Charga-Plate, una combinazione di lastre di alluminio e carta che veniva principalmente rilasciata dai grandi commercianti ai clienti, sviluppata nel 1928.

Inizialmente, il finanziamento dei clienti veniva utilizzato per acquisti più grandi, come automobili e articoli per la casa relativamente costosi. Successivamente, si è diffuso ad altri articoli, compresa la vendita al dettaglio.

L'ascesa dell'eCommerce ha portato il proprio boom finanziario. E i nuovi attori fintech hanno contribuito a sviluppare ulteriormente questo aspetto con innovazioni come la finanza incorporata (vedi sotto, sezione "Finanziamenti incorporati").

Il finanziamento dei clienti è un bene o un male?

Questa domanda viene spesso posta in un contesto etico. Alcuni ritengono che il finanziamento dei clienti possa portare allo sfruttamento dei consumatori che finiscono per pagare di più (a causa di interessi o commissioni di mora) o addirittura in alcuni casi indebitarsi.

Il finanziamento dei clienti è talvolta accusato anche di incoraggiare un consumismo irresponsabile che contribuisce a una più ampia instabilità economica.

Calder sostiene inoltre che in realtà incoraggia il comportamento opposto :

Il tipo di disciplina imposta dal credito rateale prevede la rinuncia a tanti piccoli desideri allo scopo di goderne alcuni costosi. Conserva la rilevanza di vecchi ideali come la parsimonia, la frugalità e la pianificazione….

In alternativa, il finanziamento del cliente può essere visto alla luce della psicologia comportamentale. In sostanza, le decisioni che i clienti prendono in merito al finanziamento dei loro acquisti potrebbero non essere così sofisticate come Calder – o noi stessi – pensiamo:

Pensiamo, ognuno di noi, di essere molto più razionale di quello che siamo. E pensiamo di prendere le nostre decisioni perché abbiamo buone ragioni per prenderle . Anche quando è il contrario. Crediamo nelle ragioni, perché abbiamo già preso la decisione. – Daniel Kahneman

Se il finanziamento dei clienti riguardi principalmente il rendere più accessibili beni e servizi o se li incoraggi a spendere oltre le proprie possibilità è un argomento che sarà dibattuto ancora a lungo.

Le opinioni variano, così come la qualità dei fornitori di finanziamenti e i tipi di finanziamento offerti.

Vantaggi e svantaggi del finanziamento del cliente

I seguenti vantaggi e svantaggi del finanziamento dei clienti sono dal punto di vista degli imprenditori.

Vantaggi

I vantaggi del finanziamento del cliente spesso si riferiscono all'aumento delle vendite e al miglioramento dell'esperienza del cliente. Molti altri vantaggi derivano da questi.

Esaminiamo più da vicino questi vantaggi.

1. Aumenta i tassi di conversione e le vendite

Il finanziamento del cliente è generalmente visto come un modo coerente per aumentare le vendite e i tassi di conversione. Quanto esattamente aumenta la spesa varia in base a diversi fattori, tra cui: settore, stagione e fornitore specifico.

Ad esempio, secondo uno studio, l'offerta compra ora, paga dopo aumenta del 51% le vendite di moda per le clienti femminili. Tuttavia, come mostra il grafico sottostante, l'aumento è minore in altri domini.

2. Aumenta il valore medio dell'ordine (AOV)

Secondo Klarna, i rivenditori che utilizzano BNPL vedono un aumento dell'AOV di un incredibile 45%. Questo può ovviamente fare un'enorme differenza per la crescita di un'azienda.

Come per le vendite più in generale, queste cifre variano da un settore all'altro e da un'azienda all'altra.

3. Aumenta la fedeltà dei clienti

Una grande parte del fascino del finanziamento dei clienti è la comodità che offre. Le associazioni positive che ciò porta nella mente del cliente possono avere un effetto a catena nell'aumentare la fedeltà del cliente.

Molti imprenditori sono anche consapevoli del fatto che se non offri finanziamenti ai tuoi clienti, potrebbero semplicemente rivolgersi ai tuoi concorrenti che lo fanno.

È probabile che anche i clienti fedeli abbiano clienti migliori. La loro soddisfazione per il primo acquisto è ovviamente un punto di partenza importante per la fiducia. Un rapporto ha rilevato che i clienti abituali spendono anche il 67% in più rispetto ai nuovi clienti.

4. Aumentare la gamma di clienti

Rendendo efficacemente l'accesso ai tuoi prodotti e servizi, il finanziamento dei clienti può portarti clienti al di fuori del tuo pubblico di destinazione principale.

Questo può aprire nuovi flussi di entrate e possibilità di business. Questa tendenza si vede spesso nella vendita al dettaglio, in particolare quando la moda di fascia alta diventa mainstream.

5. Migliora il flusso di cassa

Offrendo finanziamenti ai tuoi clienti tramite una terza parte, ricevi il pagamento completo degli acquisti in anticipo (meno la commissione di transazione).

Ciò migliora il tuo flusso di cassa, che puoi quindi investire altrove nella tua attività. Questo vantaggio è particolarmente utile per le piccole imprese, presumendo che possano soddisfare comodamente i requisiti del programma di finanziamento che utilizzano (come i dati minimi di vendita).

Svantaggi

Come tutte le opzioni di finanziamento, il finanziamento del cliente presenta alcuni potenziali svantaggi. Di seguito ne abbiamo elencati tre.

1. Costo

Per offrire il finanziamento del cliente, devi pagare il tuo fornitore di finanziamento del cliente. Alcuni di questi tassi possono essere molto variabili.

Questo può essere un problema per le piccole imprese, in particolare se lavori in un'area in cui il finanziamento non è tradizionalmente popolare.

In poche parole, devi soppesare i costi per la tua attività con l'aumento delle vendite che il finanziamento dell'offerta potrebbe comportare se non dovesse avere successo.

2. Ridimensionamento dei costi

Il momento in cui si distribuisce il finanziamento del cliente è importante.

Se ottieni un aumento delle vendite, un AOV più elevato, nuovi clienti, ecc., potresti scoprire di mettere sotto stress le tue risorse, comprese le linee di approvvigionamento e il flusso di cassa.

Aumentare prima di disporre dell'infrastruttura giusta può danneggiare la tua reputazione. Naturalmente, non puoi essere certo di quanto il finanziamento dei clienti migliorerà le tue vendite. Ma lo scenario migliore potrebbe diventare il tuo scenario peggiore se non sei preparato.

3. Rischio

I controlli del credito sono relativamente semplici – e alcuni direbbero meno sicuri – per molte opzioni di finanziamento dei clienti.

Cosa succede quando i clienti sono inadempienti sui loro pagamenti? Leggi sempre la stampa fine dei contratti e comprendi tutti i potenziali risultati prima di firmare qualsiasi cosa.

Come offrire finanziamenti ai clienti

Ovviamente offrire finanziamenti (usando i propri processi interni) è qualcosa che richiede molte ricerche. Tuttavia, trovare un fornitore di finanziamento dovrebbe essere più semplice.

Quale tipo di finanziamento clienti dovresti offrire?

Chiedere direttamente ai tuoi clienti è un modo per aiutarti a decidere un percorso, così come guardare ciò che offrono i tuoi concorrenti.

Uno dei vantaggi di trovare il fornitore giusto è la consulenza e la competenza che derivano dal loro servizio. Questo non è sempre facile da risolvere in anticipo. Ma può essere aiutato leggendo le recensioni e parlando con gli utenti esistenti dei servizi, se possibile.

Anche sapere con precisione in quali parti del processo aiuta il tuo fornitore è fondamentale. È necessario considerare questioni come l'integrazione POS e dove commercializzate la vostra nuova offerta.

Finanziamento integrato

Embedded Finance è la perfetta integrazione dei servizi finanziari da parte di operatori non finanziari.

È uno dei componenti chiave di cui hai bisogno per ottenere risultati corretti se desideri implementare in modo efficace il finanziamento dei clienti.

Come i pagamenti incorporati, la finanza incorporata è diventata un'aspettativa di molti clienti. La realtà è che la finanza incorporata richiede tecnologie e processi complicati. Le decisioni di approvazione devono avvenire in pochi secondi se non vuoi perdere clienti alla cassa.

Finanziamento B2B

Le persone che lavorano nei settori business-to-business (B2B) si aspettano sempre più livelli di servizio business-to-customer (B2C).

In breve, si aspettano anche scelta, praticità e un'esperienza senza attriti alla cassa.

Le metriche e i processi del finanziamento B2B sono abbastanza diversi da quelli del B2C.

Potrebbe essere richiesto a più decisori di approvare acquisti più grandi con termini di pagamento più lunghi. E devono essere considerati anche prezzi di acquisto più elevati, termini di pagamento più lunghi.

È probabile che i tuoi clienti più grandi avranno requisiti più complessi in termini di gerarchia di fatturazione e controllo della spesa.

Anche il tipo di finanziamento offerto ai clienti B2B è diverso. Sono disponibili finanziamenti con fattura (compresi factoring e attualizzazione), linee di credito e altre soluzioni.

Conclusione

Un numero crescente di clienti B2B si aspetta ora il tipo di opzioni di pagamento e la convenienza dei consumatori nel punto vendita.

Il finanziamento del cliente esiste da molto tempo, ma nella sua moderna incarnazione, le sue radici risalgono all'inizio del XX secolo.

Come molte forme di finanziamento, e più in generale l'economia, si è discusso a lungo sulle migliori pratiche, sulla regolamentazione e sul fatto che sia essenzialmente una cosa buona o cattiva.

È utile per te, come imprenditore, essere a conoscenza di questi problemi. Ma la linea di fondo è di solito una preoccupazione più urgente. Se i tuoi concorrenti offrono finanziamenti, spesso non è una questione se dovresti farlo anche tu, ma scegliere il modo giusto per farlo.

Lo svantaggio principale è che ci sono alcuni costi e rischi coinvolti. Potresti avere l'investimento iniziale e il tempo per farlo internamente.

È probabile, tuttavia, che tu voglia raccogliere i vantaggi più rapidamente e così una terza parte potrebbe fornire una soluzione di finanziamento del cliente, integrarla e garantire che sia conforme a norme e regolamenti. Trovare un fornitore specializzato nel tuo settore è spesso cruciale.

Acquista ora paga dopo per i consumatori ha alzato la posta in gioco per la comodità e la scelta di pagamento, ma i venditori B2B esperti stanno vedendo un'opportunità per differenziarsi con proposte simili per i loro acquirenti.