La rivoluzione nel fintech è vicina: come cambierà il settore blockchain?

Pubblicato: 2022-10-11Solo pochi anni fa, "blockchain" suonava il campanello principalmente per la manciata di cripto-entusiasta. Oggi è difficile trovare qualcuno che non ne abbia sentito parlare. Le aziende al di fuori della nicchia delle criptovalute stanno iniziando ad abbracciare questa tecnologia grazie ai suoi innegabili vantaggi. Cosa significa davvero la divulgazione della blockchain per l'industria fintech? Stiamo già vivendo una rivoluzione? In questo articolo cercheremo di catturare l'impatto della blockchain sull'industria fintech (con una piccola deviazione per gli altri settori).

Cos'è la blockchain?

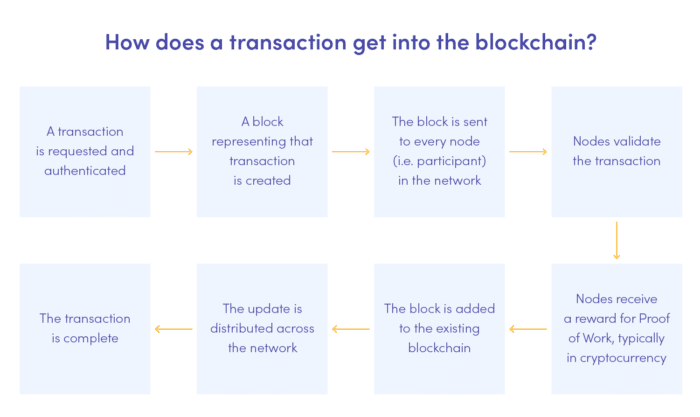

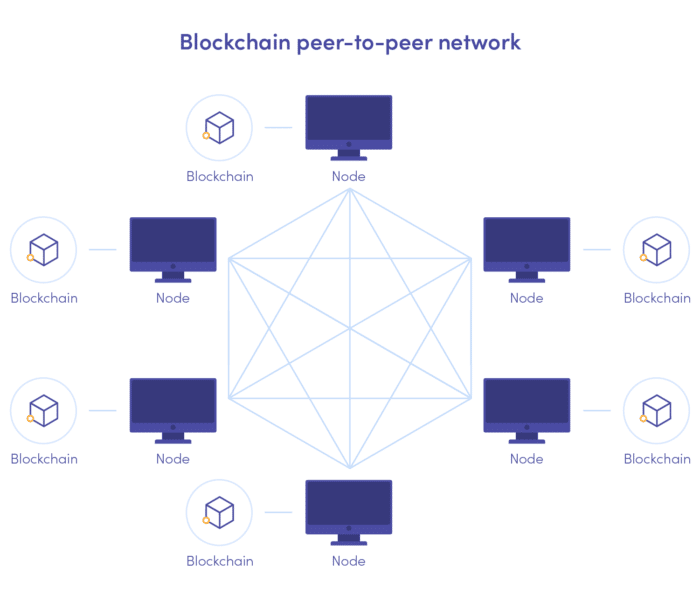

Partiamo dalle basi. In poche parole, una blockchain è un registro pubblico decentralizzato e distribuito, un'alternativa ai database tradizionali. Nel caso della blockchain, i dati sono archiviati in blocchi cronologicamente collegati che non possono essere modificati o rimossi una volta aggiunti alla catena. Non coinvolge alcuna unità centrale che elabori e controlli i dati. Tale architettura è il fulcro del potenziale rivoluzionario della blockchain e ne sta alla base della sua popolarità.

Blockchain, fintech e criptovalute

Il concetto di blockchain risale agli anni Ottanta, ma fino a poco tempo nessuno lo ha effettivamente portato in esistenza. Lo dobbiamo a Satoshi Nakamoto, che ne ha fatto la spina dorsale della criptovaluta bitcoin, rilasciata per la prima volta nel 2009. Raffinata con il protocollo Proof-of-Work, la blockchain ha consentito agli utenti di effettuare transazioni e guadagnare su di esse senza la convalida di un'entità centrale.

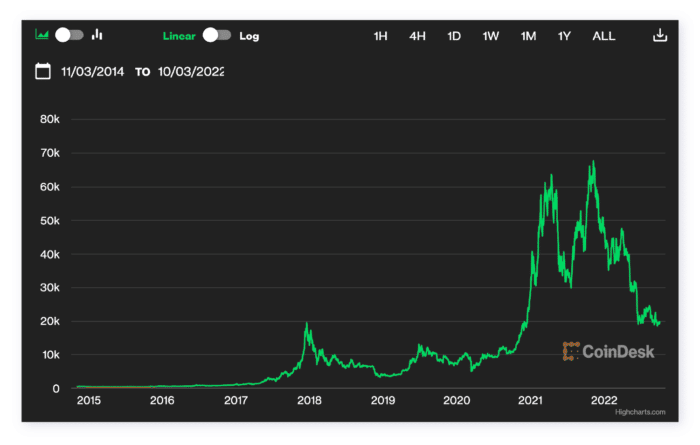

Probabilmente conosci il resto della storia: iniziato come una piccola criptovaluta, Bitcoin è cresciuto fino a diventare la moneta più potente sul mercato in soli dieci anni. Mentre nel 2010 un BTC varrebbe al massimo 0,30 euro, a novembre 2021 il suo valore superava già i 53.000 euro. Curiosità: la prima transazione Bitcoin in assoluto è stata un ordine di pizza. Il costo della pizza era... 10 000 BTC. Fai i conti!

Nel giugno 2022, la criptovaluta ha iniziato a perdere valore dopo un continuo periodo di crescita. È stato causato da una combinazione di fattori, inclusa la cautela nei confronti delle criptovalute rafforzata dal crash di Terra LUNA. Tuttavia, Bitcoin sembra tornare lentamente in carreggiata.

È difficile parlare di blockchain separatamente dalla scena crittografica. Ma al punto: concentriamoci sulla blockchain stessa e sul suo potenziale rivoluzionario per tutte le nicchie fintech .

Applicazioni blockchain nel fintech – esempi

Considerando le origini della blockchain, l'industria fintech è stata naturalmente la prima ad adottare questa tecnologia innovativa in misura maggiore. Le startup basate su blockchain Fintech sono spuntate come funghi, ma non sono solo le nuove aziende a decidere di fidarsi. Anche le società e le organizzazioni finanziarie affermate scelgono di implementarlo per un particolare servizio o addirittura di migrarvi completamente. Per cosa usano la blockchain?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Guarda i nostri progetti bancari#1 Trasferimenti internazionali

Finora, uno degli scopi più abbracciati per l'implementazione della blockchain da parte di aziende e organizzazioni globali è la razionalizzazione delle transazioni e dei trasferimenti internazionali . Il modo tradizionale di elaborare questi di solito coinvolge alcuni intermediari. Di conseguenza, ci vuole molto più tempo. Con la sua struttura decentralizzata e distribuita, blockchain riduce al minimo necessario il numero di intermediari. Ciò significa che le transazioni sono:

- più veloce (i dati passano attraverso un minor numero di mani)

- più conveniente (gli intermediari non addebitano le commissioni)

- più sicuro (i criminali informatici non possono prendere di mira alcuna entità centrale)

#2 Misure di sicurezza

Il carattere immutabile dei blocchi rende più difficile farla franca con attività fraudolente poiché i record sono impossibili da cancellare. Allo stesso tempo, il meccanismo di aggiunta di blocchi alla catena semplifica l'automazione del rilevamento delle frodi in modo efficace.

Invece di agire al contrario, le società e le istituzioni finanziarie possono utilizzare la blockchain per agire in anticipo. La transazione fraudolenta può essere segnalata in tempo reale, impedendo all'utente di aggiungere il blocco alla catena. Queste qualità attirano sempre più aziende che vogliono ridurre il rischio di frode.

D'altra parte, l'anonimato delle transazioni può creare spazio per abusi, ad esempio riciclaggio di denaro. Fortunatamente, le startup fintech stanno già creando strumenti per la valutazione del rischio e il rilevamento delle frodi progettati specificamente per il protocollo blockchain . L'ellittica può essere un esempio.

Blockchain può anche rendere più sicure le transazioni peer-to-peer . Negli ultimi anni abbiamo assistito alla crescente popolarità delle app di pagamento p2p. Il fatto che siano veloci e maneggevoli gli ha fatto guadagnare un'ampia base di fan. Tuttavia, non forniscono necessariamente ai propri utenti la massima sicurezza.

Sì, il modello di pagamento peer-to-peer riduce il numero di intermediari, considerando che esiste una sola unità di elaborazione tra due utenti. Tuttavia, anche con la crittografia, l'agente p2p che archivia i dati in modo centralizzato è vulnerabile a una violazione dei dati. Se questo scambio avvenisse sulla rete blockchain, il rischio scenderebbe praticamente a zero.

# 3 Finanza commerciale

In un approccio tradizionale, ogni accordo di finanziamento commerciale richiede un'accurata verifica di numerosi documenti. L'accordo coinvolge non solo l'acquirente e il venditore, ma anche le loro banche, compagnie assicurative e altre parti. Ognuno di loro tiene traccia degli acquisti nei propri database.

Ciò rende tutti i processi meno controllabili e suscettibili di negligenza, per non parlare del fatto che crea le condizioni perfette affinché le frodi passino inosservate. Questa situazione non fa prosperare il finanziamento del commercio, ma piuttosto il contrario, poiché le istituzioni finanziarie, gli acquirenti e i venditori temono il rischio.

Blockchain potrebbe cambiarlo, diventando la piattaforma che collega le controparti. Archiviati lungo la catena in ordine cronologico, i registri sono facili da tracciare e verificare in qualsiasi momento senza entrare in contatto con i singoli database e confrontarli. Tutti hanno accesso alle stesse informazioni. Piena trasparenza! E con gli smart contract , le transazioni possono essere convalidate in base alle condizioni stabilite, rendendo l'intero processo completamente automatico.

Le banche passeranno alla blockchain?

Anche se sono rimaste scettiche per un periodo relativamente lungo, le banche di oggi stanno lentamente notando che la blockchain crea loro nuove opportunità, in particolare in termini di sicurezza e conformità.

Questo cambiamento è visibile in tutto il mondo: molti giganti bancari, tra cui HSBC, JP Morgan, Citi Bank e Goldman Sachs, stanno investendo pesantemente in questa tecnologia. Le banche locali le stanno seguendo, considerando la blockchain uno strumento promettente per l'autenticazione dei documenti. L'implementazione della blockchain risolve il problema del "mezzo durevole" che le banche europee devono affrontare a causa della legislazione. Utilizzando blockchain, possono condividere informazioni significative tra i clienti in modo sicuro e completamente trasparente senza sprecare carta e tempo.

Quando si tratta dell'elaborazione delle transazioni, le cose sono ancora leggermente diverse. Alcune banche prendono l'iniziativa, poiché rifiutarsi di abbracciare la tecnologia blockchain potrebbe costare loro dei clienti. Da un lato, la blockchain rimuove gli intermediari, il che significa che rinunciano alle loro commissioni di transazione, che sono spesso elevate nel caso di bonifici internazionali. D'altra parte, i loro clienti potrebbero altrimenti migrare a piattaforme più progressiste.

Ciò vale in particolare per gli utenti commerciali che elaborano numerose transazioni di import/export ogni giorno. Mentre il cambiamento potrebbe non influire sul portafoglio dei clienti abituali, le aziende notano sicuramente la differenza e, una volta fatto, non c'è modo di tornare al sistema tradizionale.

Il nostro progetto ha vinto il 2° posto come miglior startup fintech nel 2020

Incontra NextbankSantander è stata la prima a fare un ulteriore passo avanti in termini di adozione della blockchain, consentendo ai suoi clienti di trasferire effettivamente i propri soldi tramite una rete blockchain. Il servizio, One Pay FX basato su Ripple, semplifica i trasferimenti di denaro internazionali, riducendo i costi delle transazioni e il tempo necessario per l'arrivo del denaro da un portafoglio all'altro.

Applicazioni blockchain: vanno oltre il fintech?

Blockchain che esce dalla bolla delle criptovalute è già un grande passo avanti. La nicchia delle criptovalute, tuttavia, fa ancora parte di un mercato fintech. La blockchain offre vantaggi anche ad altri settori? Naturalmente, molti settori hanno recentemente scoperto i vantaggi del libro mastro distribuito.

Blockchain viene adottata in altri settori principalmente ai fini dell'elaborazione sicura dei dati e della conformità normativa. Nel settore sanitario , la blockchain serve principalmente come aggiornamento della sicurezza. Consente a ospedali, cliniche e altre unità mediche di archiviare ed elaborare i record in modo sicuro. Essendo conservati in database centrali, i dati sono più vulnerabili alle perdite. Considerando la sua riservatezza, tali eventi possono avere gravi implicazioni. Con la blockchain, le unità mediche sono finalmente in grado di trasferire in sicurezza le cartelle dei pazienti tra di loro.

Il settore assicurativo , analogamente alla finanza, sta iniziando a utilizzare ampiamente la blockchain per la conformità normativa. I contratti intelligenti combinati con l'IA possono semplificare l'elaborazione dei reclami, convalidandoli automaticamente in base alle condizioni soddisfatte.

Qual è il futuro della blockchain nel fintech?

Blockchain pompa nuova energia nel mondo fintech, promettendo trasparenza e maggiore sicurezza sia per le aziende che per i loro clienti. Anche se i trasferimenti tradizionali continuano a dominare, le cose potrebbero cambiare prima di quanto ci aspettiamo. Durante la conferenza Blockchain Central di Davos, Michael Mielbach ha affermato che tra 5 anni SWIFT non sarà più in uso (EU Blockchain trend report 2022). È una bella affermazione, ma guardando il ritmo dell'adattamento della blockchain, il CEO di Mastercard potrebbe avere ragione!

Nel prossimo futuro, vedremo probabilmente le banche diversificare il loro spettro di servizi basati su blockchain e, alla fine, trasformarsi in organizzazioni decentralizzate. I cambiamenti stanno arrivando anche per il mercato delle criptovalute. Ricorderai che abbiamo menzionato l'enorme calo di valore di Bitcoin nel 2022. Ci sono molti fattori da incolpare, ma uno dei più significativi è stato l'aumento dei prezzi dell'energia. Sta diventando sempre più difficile scavare nelle principali criptovalute, il che rende ancora più elevato il consumo energetico dei sistemi minerari.

Di fronte all'aumento dei prezzi e alla crisi climatica, Proof of Work , il meccanismo di consenso utilizzato per aggiungere blocchi alla rete blockchain della criptovaluta, non è più una soluzione rilevante. Potrebbe presto essere sostituito da Proof of Stake , un altro meccanismo che non richiede operazioni ad alta intensità di elaborazione e apparecchiature specializzate che diventano obsolete molto rapidamente. Ciò dimostra che questa tecnologia è al passo con i tempi. Ethereum migrerà presto su PoS e altre piattaforme potrebbero seguire il suo esempio.

Il tempo dirà se la blockchain sostituirà interamente i database centralizzati. Siamo felici di assistere a quel cambiamento!

Sei interessato a testare il potenziale della blockchain da solo? Contattaci per parlare delle possibili applicazioni delle reti decentralizzate per il tuo business!