Banking-as-a-service per FinTech e piattaforme software

Pubblicato: 2023-07-26Potete offrire servizi bancari come prestiti o finanziamenti nel caso in cui non siate una banca? Con l'evoluzione della tecnologia di open banking, ora è più facile che mai! Il banking-as-a-service sta guadagnando sempre più popolarità tra le aziende come un modo per aumentare il coinvolgimento e la fidelizzazione dei clienti.

Al centro della rivoluzione BaaS c'è il concetto di open banking, un approccio che sostiene la condivisione sicura dei dati finanziari tra banche e fornitori di terze parti autorizzati.

Sfruttando i principi BaaS, FinTech e le piattaforme software possono offrire ai clienti soluzioni finanziarie personalizzate e basate sui dati che prima erano inaccessibili entro i confini dei sistemi bancari tradizionali. Miquido è stata in prima linea nel consentire alle aziende di abbracciare BaaS e l'open banking. Attraverso partnership strategiche con istituzioni finanziarie e fornitori di tecnologia lungimiranti, abbiamo svolto un ruolo fondamentale nel rivoluzionare il modo in cui i servizi bancari vengono forniti e consumati attraverso soluzioni bancarie. In questo articolo, diamo uno sguardo più da vicino al BaaS e al suo potenziale per le piattaforme FinTech o software.

Che cos'è il servizio bancario come servizio?

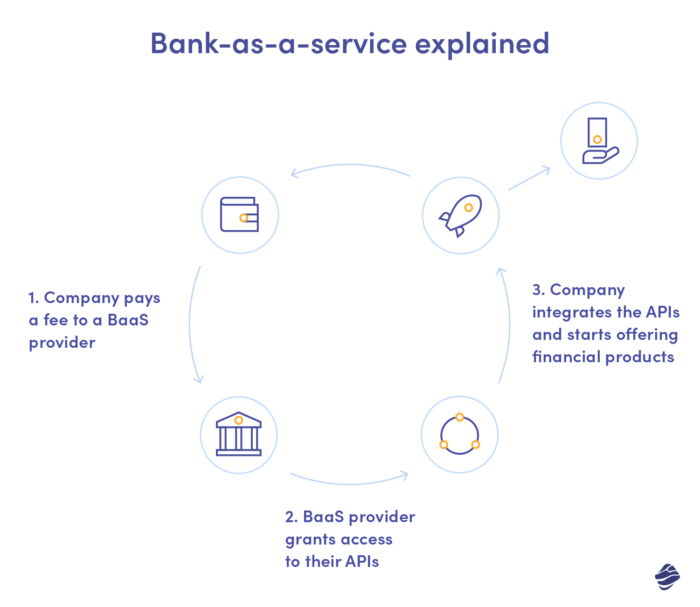

Anche se non conosci ancora il termine BaaS, probabilmente hai sentito parlare di SaaS. In tutti i domini "as a service", i principi rimangono gli stessi. Il fornitore di servizi ti offre la sua soluzione esistente, solitamente sotto forma di abbonamento, consentendoti di godere di tutti i suoi vantaggi senza investire nelle tue risorse e nella tua infrastruttura.

Mentre nel caso del SaaS le aziende scelgono questo modello per risparmiarsi lo sviluppo di software personalizzato, il BaaS consente loro di evitare tutte le formalità legate alla fornitura di servizi bancari. Altrimenti, per poterli consegnare, avrebbero bisogno di una licenza, che non è così facile da ottenere. Concesso dall'autorità di controllo nazionale, ti obbliga a soddisfare una serie di severi requisiti.

Che si tratti di una licenza per servizi tradizionali o digitali, la tua azienda deve dimostrare di essere economicamente sufficiente (ovvero di avere riserve disponibili) e in grado di proteggere efficacemente i dati dei clienti. Con una BaaS FinTech o una piattaforma software, puoi tagliare gli angoli, implementando i servizi delle banche sulla tua piattaforma senza soddisfare questi requisiti. Le banche ti forniscono i loro prodotti, la tecnologia e le operazioni.

Per cosa puoi utilizzare BaaS come FinTech o piattaforma software?

I servizi bancari sono un termine ampio, ma come puoi effettivamente migliorare la tua piattaforma utilizzando BaaS? Ci sono vari servizi bancari da adottare, ma ne presenteremo alcuni qui solo per illustrare cosa puoi fare con esso.

Immaginiamo di gestire una piattaforma FinTech che mira a facilitare gli acquisti online. Puoi utilizzare i servizi della banca, ad esempio, per fornire agli utenti un facile accesso a un prestito direttamente sul sito Web del tuo cliente o all'interno della loro app . Ciò aumenta la probabilità di acquisto, garantendo un'opzione di finanziamento alternativa senza interrompere il percorso del cliente.

Un altro esempio: esegui una piattaforma crittografica che fornisce portafogli crittografici mobili e desideri consentire ai tuoi utenti di scambiare facilmente criptovalute in fiat nel browser . Utilizzando BaaS, puoi ottenere questo risultato, sfruttando la licenza di una banca e fornendo ai tuoi clienti una copertura fiat.

Per quanto riguarda le piattaforme software, probabilmente vorrai fornire ai tuoi utenti la massima flessibilità per modellare le loro soluzioni in base alle loro esigenze. Banking-as-a-service tramite un'API ti garantirà la possibilità di includere diverse funzionalità nella tua suite, dai prestiti , al punteggio di credito non tradizionale , ai punti fedeltà. I tuoi clienti di e-commerce potrebbero, ad esempio, abilitare l'opzione "Acquista ora, paga dopo" con BaaS o sbloccare la possibilità di ottenere credito per gli acquisti in negozio per i propri clienti.

La finanza incorporata può coprire servizi come:

- pagamenti

- prestito

- conti finanziari

- biglietti da visita

- portafogli digitali

E questo è solo l'inizio di una lunga, lunghissima lista!

La finanza incorporata, che comprende un'ampia gamma di servizi, dai pagamenti e prestiti ai portafogli digitali, rappresenta la frontiera futura delle banche digitali. Poiché i fornitori di piattaforme BaaS stringono collaborazioni strategiche con diversi settori, l'integrazione dei servizi finanziari in piattaforme non finanziarie può cambiare il modo in cui i consumatori interagiscono con il denaro, creando convenienza e guidando un'ulteriore innovazione nello spazio della tecnologia finanziaria.

Perché vale la pena trasformarsi in banca come servizio in FinTech o piattaforma software?

Anche se il banking as a service è relativamente nuovo, sta guadagnando costantemente popolarità tra le piattaforme FinTech e software, poiché apre loro nuove opportunità senza dover soddisfare tutti i severi requisiti iniziali dei fornitori di licenze. Tale modello consente a tutte le parti coinvolte di creare esperienze finanziarie uniche e senza soluzione di continuità, rafforzando i legami del settore finanziario con vari altri e facilitando il flusso di dati.

In qualità di proprietario di una piattaforma, puoi ridurre in modo significativo il tuo time-to-market con BaaS , evitando lo sviluppo tempestivo delle funzionalità e fornendo comunque ai tuoi clienti il massimo valore. Allo stesso tempo, non è necessario mantenere tutto il software e l'infrastruttura responsabili della facilitazione dei servizi bancari: tutto ciò è dalla parte del provider. Lo stesso per la sicurezza : è la parte autorizzata che è responsabile delle misure di sicurezza relative ai dati dell'utente. Tutto ciò significa che probabilmente ridurrai i costi operativi eliminando le responsabilità che spesso richiedono investimenti aggiuntivi.

Per i tuoi clienti, il software o il FinTech banking come servizio equivale a un'esperienza senza soluzione di continuità , in quanto possono accedere a vari prodotti bancari, come prestiti o finanziamenti, direttamente attraverso la tua piattaforma. Avendo accesso a questi servizi aggiuntivi direttamente attraverso la tua soluzione, è meno probabile che il cliente passi alla concorrenza e più probabilmente espanderà l'utilizzo dei tuoi servizi, il che ne aumenta il lifetime value .

Come puoi utilizzare Banking as a service?

Come piattaforma che si basa su BaaS, puoi diventare un:

- distributore , che offre proposte di servizi finanziari unici con l'aiuto delle banche (percorso più comune per le piattaforme software)

- distributore-aggregatore, che li valorizza combinando le offerte di vari provider e implementando nuovi prodotti (ad esempio mobile wallet )

- provider-aggregator, espandendo i servizi bancari simili (percorso più comune per le fintech)

Come puoi vedere, il potenziale del BaaS per le aziende di software e FinTech è immenso, ma come puoi davvero incorporarlo nella tua piattaforma? Esistono due scenari, uno diretto e l'altro che coinvolge una terza parte.

Nel primo scenario, puoi diventare tu stesso una BaaS FinTech o una piattaforma software, collaborando direttamente con le banche che ti concedono l'accesso ai loro dati e sistemi attraverso l'Application Programming Interface. Nella seconda, unisci le forze con un fornitore di terze parti BaaS che garantisce il servizio sottostante, collegandoti ai prodotti e servizi finanziari. Puoi essere addebitato in un modello di abbonamento o per servizio. Ciò che è importante, la cooperazione può essere white label o co-branded, adottando una forma di partnership curata.

Il ruolo delle API aperte nel consentire una perfetta integrazione nel settore bancario

Mentre la collaborazione diretta con le banche rimuove le terze parti, che potrebbero ridurre i costi e fornire maggiore flessibilità durante il ridimensionamento, richiede di investire di più nella gestione e manutenzione delle API e spesso implementare modifiche significative nella tua infrastruttura. Allo stesso tempo, sei tenuto a gestire i requisiti normativi, inclusa la conformità al GDPR e al settore delle carte di pagamento.

Le API (Open Application Programming Interface) consentono una perfetta integrazione delle funzionalità bancarie nelle piattaforme FinTech e software. Esponendo API ben definite, le banche e gli istituti finanziari consentono agli sviluppatori di terze parti di accedere ai loro servizi principali, consentendo lo scambio sicuro di dati e transazioni. Queste API aperte fungono da ponte che collega l'infrastruttura bancaria tradizionale con le soluzioni innovative offerte dai fornitori di tecnologia agile.

L'uso di API aperte non solo semplifica il processo di accesso ai dati finanziari, ma promuove anche un ambiente collaborativo, incoraggiando partnership intersettoriali che portano a prodotti e servizi finanziari innovativi. Di conseguenza, l'adozione di API aperte è diventata una forza trainante nel rimodellare il panorama finanziario, rivoluzionando il modo in cui consumatori e aziende interagiscono con le proprie finanze e spingendo il settore verso un futuro più interconnesso e incentrato sull'utente.

Pertanto, con il fornitore di terze parti, puoi facilmente incorporare prodotti e servizi finanziari nel tuo software. Gestiscono la conformità per tuo conto mentre tu puoi concentrarti sulla tua attività principale. Anche la gestione del rischio, la protezione dalle frodi e la sottoscrizione rimangono dalla loro parte. I fornitori BaaS ti garantiscono l'accesso diretto o indiretto a reti e schemi di pagamento.

Implementazione della finanza incorporata nella tua piattaforma: consigli pratici

Come puoi vedere, il provider BaaS si prende cura degli aspetti cruciali della finanza incorporata, riducendo al minimo il coinvolgimento e le risorse richieste dalla tua parte. Ma come scegliere il partner giusto? Abbiamo messo insieme alcuni aspetti essenziali da considerare nella scelta del tuo provider.

Reputazione

Il banking-as-a-service è una nicchia relativamente nuova, quindi potresti avere difficoltà a riconoscere subito fornitori consolidati. Controlla i loro riferimenti e casi di studio per capire se sono una buona scelta. Se collabori con una società di consulenza BaaS, puoi richiedere un elenco di fornitori BaaS, confrontando vari aspetti del loro servizio per avere un quadro più ampio. Alcuni fornitori di servizi bancari come BBVA sono passati dall'attività bancaria tradizionale a offerte di finanza incorporata: nel loro caso, è facile tenere traccia della reputazione.

Protocolli di sicurezza

Anche se, come piattaforma, non sei direttamente responsabile della protezione dei dati dei clienti all'interno dei servizi BaaS; qualsiasi violazione della privacy può influire sulla tua reputazione e costarti, clienti. Una solida copertura di sicurezza è quindi un must. Cerca provider BaaS che non si limitino ai protocolli di base, utilizzando tecnologie di crittografia che aggiungono un ulteriore livello di sicurezza, come chiavi PGP ed eIdAS.

La varietà di servizi bancari disponibili

Vari servizi diversi possono essere i più rilevanti per te come proprietario di una piattaforma, a seconda delle specifiche della tua piattaforma. Forse per ora ti serve solo l'accesso a un particolare servizio, ma pensa al futuro! Man mano che ridimensioni, potresti trarre vantaggio dall'implementazione di altri prodotti finanziari per i tuoi clienti. Scegli un fornitore che copra la sua vasta gamma per evitare di dividere la tua finanza incorporata tra varie piattaforme in futuro, il che genererebbe costi aggiuntivi e problemi logistici.

Conformità normativa

Come accennato, il tuo fornitore BaaS dovrebbe facilitare la tua conformità normativa, aiutandoti a rimanere al passo con le regole, che cambiano incredibilmente velocemente nel settore bancario. Anche se, come società di software o FinTech banking come società di servizi, devi essere consapevole delle normative in evoluzione, una persona affidabile se ne occuperà per te. Dalla procedura KYC (conosci il tuo cliente) che è una misura preventiva contro l'attività criminale, attraverso la conformità PCI e AML (antiriciclaggio), al monitoraggio delle transazioni: assicurati che il tuo provider copra queste aree.

Come sfruttare al meglio il banking as a service?

Il modello BaaS ti consente di aumentare il coinvolgimento e i margini dei clienti facilitando il loro accesso ai prodotti finanziari, ma c'è di più. I dati dei clienti che nel modello tradizionale sarebbero riservati solo alle banche, ora diventano accessibili per te e puoi utilizzarli per ottimizzare i tuoi servizi.

Attraverso l'API, i fornitori BaaS ti concedono l'accesso alle informazioni raccolte sui clienti che utilizzano servizi di pagamento, carte, prestiti, ecc. Puoi utilizzarli per sfruttare l'analisi dei dati, identificando le esigenze e le preferenze principali dei clienti. Sulla base dei dati dei clienti acquisiti tramite questi canali, puoi personalizzare l'esperienza dell'utente, aumentando il tasso di fidelizzazione complessivo. Ciò, ovviamente, significa sbloccare un margine più elevato.

Esempi di aziende che utilizzano con successo piattaforme di banking as a service

Molti dei giganti digitali di oggi si affidano ai fornitori BaaS per garantire servizi finanziari integrati all'interno del loro software. Uber può essere un buon esempio, avendo collaborato con Green Dot e Barclays per facilitare la gestione dei guadagni dei suoi conducenti e sbloccare il loro accesso ai fondi con una funzione di guadagno in tempo reale.

Un altro servizio BaaS orientato al conducente all'interno di un ecosistema Uber è il prestito. Abbassa la soglia di ingresso per i conducenti, aiutandoli ad aggregare fondi per il veicolo, sia che si tratti di noleggio o acquisto. Considerando la crescente domanda di servizi Uber, tali funzionalità BaaS sono una mossa intelligente da parte dell'azienda, fornendo una copertura costante.

Le società FinTech spesso collaborano con i fornitori di BaaS, ma passano a diventare istituzioni monetarie indipendenti a causa della loro crescita e dei relativi vincoli all'interno delle partnership BaaS. Quando si tratta di startup, Swile si presenta come un ottimo esempio. L'azienda fornisce un'app di coinvolgimento dei dipendenti combinata con una carta che consente al personale di raccogliere punti e utilizzare buoni regalo, pasti e cultura. Swile è un partecipante SEPA indiretto, il che significa che ha il proprio BIC e può emettere i propri IBAN.

Lo stesso vale per Varo, una FinTech trasformata in neobanca che ha incorporato il settore bancario come servizio con la missione di democratizzare l'accesso ai prestiti per i clienti del "credito invisibile" che non hanno mai stabilito un profilo di credito. Varo collabora con una banca Bancorp per fornire servizi finanziari, ma è diventata essa stessa un istituto finanziario nel 2020.

Servizi Baas: cosa viene dopo?

Il servizio bancario come servizio si sta espandendo e sta acquisendo importanza in tutti i settori e, con il tempo, probabilmente lo vedremo svilupparsi ulteriormente, con nuovi prodotti e concetti finanziari in arrivo. È una grande opportunità per le piccole imprese e i gruppi emarginati di ottenere l'accesso a prodotti e servizi finanziari che erano fuori dalla loro portata in un modello bancario tradizionale a causa della mancanza di dati, burocrazia o rigide regole di punteggio. Molte aziende che oggi si affidano al banking as a service diventeranno esse stesse istituzioni finanziarie a un certo punto, avendo raggiunto un livello operativo che richiede indipendenza a causa di costi e vincoli legali.