Comprendere i pagamenti transfrontalieri B2B

Pubblicato: 2024-01-12Il commercio globale ha sempre offerto opportunità.

Oggi vengono spediti ogni anno 11 miliardi di tonnellate di merci. Ciò equivale a una media di 1,5 tonnellate a persona.

E dal 1995 il mercato del commercio internazionale è cresciuto in media del 4 – 6% ogni anno.

Tuttavia, ci sono sempre state anche delle sfide.

Anche con i sofisticati sistemi di pagamento di oggi, l'acquisto e la vendita oltre confine può essere difficile da impostare e mantenere.

Diamo un'occhiata più da vicino ai pagamenti transfrontalieri B2B e al loro funzionamento.

Cosa sono i pagamenti transfrontalieri B2B?

I pagamenti transfrontalieri business-to-business (B2B) sono transazioni tra aziende che lavorano principalmente con altre aziende in zone economiche.

Queste zone economiche sono in genere paesi diversi. Ma non è sempre così.

Ad esempio, una transazione tra un produttore in Italia e un grossista in Germania avrà luogo tra paesi ma all'interno della zona economica unica dell'Unione Europea.

Quindi, anche se tecnicamente si tratta di un pagamento internazionale B2B oltre confine, in pratica è molto diverso da altri tipi di pagamenti che oltrepassano i confini.

Pagamenti transfrontalieri B2B vs B2C

I campi B2B e business-to-consumer (B2C) presentano alcune differenze generali quando si tratta di pagamenti. Questi includono:

- Modalità di pagamento

- Tempi di consegna

- Fatturazione

- Termini netti

- Regolamenti e tariffe

E altro ancora.

In tutte queste aree, i pagamenti che viaggiano oltre confine aggiungono un nuovo livello di complessità alle transazioni sia negli scenari B2B che B2C. E c’è sia sovrapposizione che differenza nel modo in cui si manifesta questa complessità aggiuntiva.

Ad esempio, le spedizioni di valore elevato vengono esaminate dalle autorità doganali e finanziarie più di quelle di valore inferiore. Ciò porta naturalmente a maggiori requisiti di documentazione e ritardi nella consegna per le vendite B2B.

Tuttavia, il mercato dell’eCommerce B2B è in crescita, quindi la domanda dei clienti sta spingendo le aziende B2B a fornire percorsi di pagamento più rapidi e semplici.

Come funzionano i pagamenti transfrontalieri?

Lo scenario più semplice per un pagamento transfrontaliero (sia per B2B che B2C) è quello di un pagamento di basso valore da un acquirente a un venditore che utilizza la stessa banca .

La banca può gestire internamente la conversione della valuta e il trasferimento del conto, il che dovrebbe mantenere bassi costi e tempi di elaborazione.

Anche un rapporto diretto preesistente tra diverse banche nelle zone può semplificare le transazioni. Il pagamento può essere accreditato sul conto appropriato e poi regolato rapidamente tra le banche.

Altri pagamenti coinvolgono le banche corrispondenti . Questo è il momento in cui le banche intermediarie (banche corrispondenti) aiutano le banche a elaborare e regolare i pagamenti tra le zone economiche.

Tengono conti speciali sia per le banche con sede al di fuori della propria zona economica che per quelle al suo interno. (Questi sono conosciuti come conti nostri sia per le banche estere che nazionali, e conti vostro per la banca corrispondente che li detiene).

Con questi conti ogni azienda può regolare separatamente le transazioni transfrontaliere con le banche corrispondenti.

Potrebbe esserci un "corridoio di pagamento" (un intermediario o una serie di intermediari) corrispondente alle banche che elaborano le transazioni. Quanto più lungo è il corridoio di pagamento (ovvero, quanti più sono gli intermediari), tanto più tempo ci vorrà per regolare le transazioni.

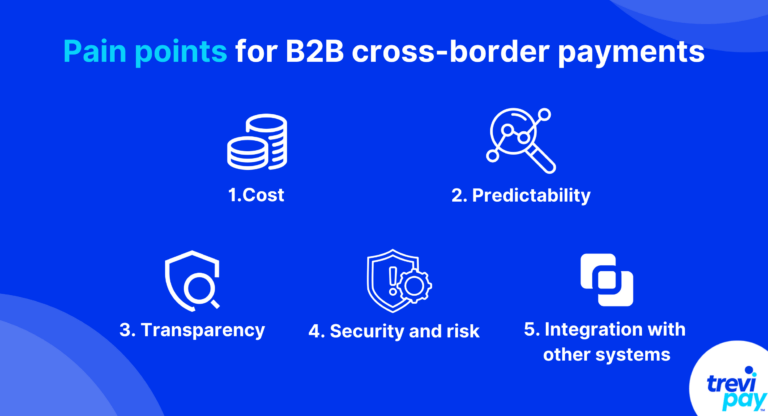

Punti critici per i pagamenti transfrontalieri B2B

Di seguito è riportato un elenco di punti critici per i pagamenti transfrontalieri nel B2B. Non sono elencati in un particolare ordine di importanza, poiché potrebbero avere un impatto diverso su diversi settori o aziende.

1. Costo

I pagamenti transfrontalieri possono comportare molti costi aggiuntivi, soprattutto per le aziende B2B che si occupano di transazioni di alto valore. Questi costi sono spesso legati a:

- Cambio (FX)

- Commissioni di transazione (comprese le commissioni delle banche corrispondenti)

- Commissioni di conformità

- Spedizione

- Tariffe e tasse

La sola ricerca e gestione di questi costi può richiedere molte risorse.

Anche il rischio c'è associati all'accettazione di pagamenti da altre giurisdizioni, che potrebbero incidere sulle spese di assicurazione e di elaborazione dei pagamenti.

2. Prevedibilità

Il costo e i tempi di i pagamenti transfrontalieri non sono sempre prevedibili.

I livelli di prevedibilità variano tra zone economiche. I confini economici spesso attraversati dispongono generalmente delle infrastrutture e dei canali di pagamento più efficienti ed economici.

E la prevedibilità è più importante nel B2B che nel B2C per diversi motivi, tra cui:

- Le transazioni di alto valore coinvolte

- L’importanza delle filiere

- Il processo order-to-cash (O2C).

- L'uso frequente di credito commerciale, termini netti e altre soluzioni di finanziamento specifiche per il B2B (e il loro impatto sul flusso di cassa).

3. Trasparenza

La trasparenza si applica ai pagamenti transfrontalieri in due modi principali.

Il primo modo è monitorare i pagamenti . I percorsi di pagamento opachi causano incertezza e ritardi nei processi aziendali.

Il secondo modo è con i costi. Molti pagamenti transfrontalieri prevedono commissioni nascoste. Ad esempio, potrebbero addebitare tassi di cambio elevati, ma non evidenziarlo al cliente.

4. Sicurezza e rischio

La mancanza di prevedibilità e trasparenza può favorire la diffusione delle frodi in tutti i tipi di pagamenti transfrontalieri.

Juniper Research ha stimato che le perdite derivanti dalle frodi nei pagamenti transfrontalieri a livello globale raggiungeranno i 46,1 miliardi di dollari entro il 2027. Ciò rappresenta un aumento del 57% rispetto al 2022.

La natura delle transazioni B2B le rende, sotto molti aspetti, ancora più vulnerabili alle frodi rispetto a quelle B2C.

Il loro valore relativamente elevato li rende un bersaglio più grande e la loro natura complessa fornisce più punti di ingresso per le frodi. E i termini di pagamento utilizzati danno agli autori del reato più tempo per sparire prima di essere scoperti.

5. Integrazione con altri sistemi

Integrazione tra diverse soluzioni software possono essere più difficili quando si tratta di pagamenti transfrontalieri. Questo vale per i software legati alla contabilità, alla fatturazione e altro ancora.

Ad esempio, potrebbero essere richiesti campi o formati diversi per le fatture o anche solo indirizzi commerciali in zone diverse. Oppure potrebbero anche semplicemente esserci barriere linguistiche che rendono le cose più complesse.

Tipi di metodi di pagamento transfrontalieri B2B

Le tendenze dei pagamenti B2B cambiano nel tempo e in base al settore e alla posizione. Ad esempio, in generale, le carte aziendali sono attualmente un metodo di pagamento B2B più popolare negli Stati Uniti che in Europa.

Di seguito l'elenco dei principali metodi.

1. Bonifici bancari

I bonifici bancari sono uno dei metodi di pagamento B2B più comuni. Includono diversi tipi, tra cui bonifici bancari, stanze di compensazione automatizzate (ACH) e trasferimenti con addebito diretto.

Sono una delle forme di pagamento più veloci e affidabili. Possono anche gestire transazioni di alto valore, utili per i pagamenti B2B.

Tuttavia, a volte sono costosi a causa delle commissioni coinvolte e più lenti di alcune delle nuove soluzioni offerte dalle fintech specializzate.

2. Pagamenti con carte di debito e di credito

I pagamenti con carta di debito e di credito sono tra i metodi di pagamento più convenienti a disposizione dei consumatori e delle imprese.

Come i normali bonifici bancari, elaborano automaticamente i cambi di valuta. Questo viene fatto dalle reti di carte e dalle banche acquirenti, il che significa che gli acquirenti devono accettare le tariffe dei loro fornitori.

3. Portafogli digitali

I portafogli digitali (spesso noti anche come eWallet ) funzionano in modo molto simile alle carte di debito e di credito. La differenza principale è che consentono agli utenti di effettuare transazioni in valute diverse. Ciò riduce i loro costi.

4. Controlli

Secondo gli ultimi dati, ogni anno negli Stati Uniti vengono spesi 8,9 trilioni di dollari utilizzando assegni per transazioni commerciali.

I vantaggi dell'utilizzo degli assegni per i venditori includono i costi bassi, l'idoneità alla tenuta dei registri e il periodo di tempo che acquistano per le aziende che effettuano pagamenti (a differenza degli equivalenti elettronici immediati).

Tuttavia, i controlli non sono sempre affidabili per i pagamenti transfrontalieri. Includono rischi per la sicurezza e tempi di elaborazione lenti associati alla loro pubblicazione.

5. Pagamenti alternativi

Attualmente sono disponibili numerosi metodi di pagamento alternativi. Questa ampia categoria comprende criptovalute, pagamenti biometrici, sistemi di pagamento indossabili e altro ancora.

Stanno rimodellando il panorama finanziario globale, migliorando l’inclusione finanziaria, la comodità, la sicurezza e l’innovazione.

E le proiezioni indicano che il loro valore di mercato supererà probabilmente i 15 milioni di dollari entro il 2027. Ciò dimostra un tasso di crescita annuale composto (CAGR) del 16,3% dal 2017 al 2027.

Offerta di pagamenti transfrontalieri B2B

L’offerta di pagamenti transfrontalieri B2B consente alle aziende di accedere ad acquirenti provenienti da nuovi mercati, che possono aumentare e diversificare le vendite.

Tuttavia, può anche aumentare rischi e costi. La creazione diretta dell’infrastruttura dei pagamenti per elaborarli implica il superamento di molteplici ostacoli tecnologici e normativi.

Un modo in cui le aziende possono aggirare queste difficoltà è collaborare con un fornitore specializzato di pagamenti B2B.

L’importanza di incorporare i pagamenti B2B

Incorporandoli (integrandoli nei canali e nelle piattaforme esistenti) i pagamenti B2B ne aumentano il tasso di adozione.

Questa è una caratteristica essenziale per le aziende che desiderano competere online. Senza di esso, i tassi di abbandono del carrello delle aziende rimarranno elevati: dopo tutto, i loro clienti saranno sempre a pochi clic di distanza dai loro concorrenti.

Le soluzioni di pagamenti transfrontalieri di TreviPay

Il nostro software di vendita al dettaglio B2B migliora i pagamenti B2B globali offrendo un sistema uniforme e globale di pagamenti, finanziamento e fatturazione.

Ciò consente alle aziende di offrire senza problemi molteplici opzioni di pagamento ai propri clienti B2B. Inoltre, riduce i rischi relativi ai crediti commerciali, aumenta le vendite e migliora l'esperienza dei clienti.

Conclusione

Il commercio globale offre opportunità di crescita. Ma attraversare i confini spesso comporta sfide per le transazioni B2B.

La logistica necessaria per aiutare le merci di alto valore a viaggiare oltre i confini economici potrebbe persino sembrare semplice rispetto alle sfide dell’elaborazione dei pagamenti.

I punti critici per i pagamenti transfrontalieri B2B possono causare ritardi e incertezze. Questi includono costi imprevedibili, costi nascosti, integrazioni complesse e rischi per la sicurezza. Questi non sono utili per gli affari.

Adottando i pagamenti B2B integrati, le aziende possono integrare perfettamente le transazioni internazionali nelle piattaforme esistenti e sbloccare l’accesso a nuovi mercati.