Apa Itu Laporan Posisi Keuangan? Dan Mengapa Itu Penting bagi Bisnis Anda

Diterbitkan: 2022-05-07Ketahui apa yang menjadikan laporan posisi keuangan sebagai alat yang ampuh untuk menentukan kesehatan keuangan bisnis Anda.

Sibuk berdagang, menjalankan panggilan penjualan, atau mengelola karyawan? Siapa yang punya waktu untuk keuangan?

Pemilik usaha kecil menangani banyak tanggung jawab, dan dalam kesibukan, akuntansi sering kali mengambil posisi belakang. Tetapi meskipun saldo bank Anda tampak baik-baik saja, mungkin ada penurunan fundamental yang mungkin tidak muncul sampai terlambat.

Jika Anda seorang pemilik bisnis, investor, atau bagian dari manajemen, jalan tercepat menuju ketenangan pikiran adalah mengetahui jumlah bisnis Anda. Baik Anda merekrut bakat akuntansi internal, mengalihdayakan kebutuhan akuntansi Anda, atau melakukannya sendiri, penting untuk mengetahui di mana Anda berdiri secara finansial.

Salah satu cara terbaik untuk mengawasi keuangan Anda adalah melalui laporan posisi keuangan, juga disebut neraca. Ini adalah yang paling umum disiapkan dari semua laporan keuangan dasar.

Dalam artikel ini, kami menjelaskan apa itu laporan posisi keuangan dan mengapa itu adalah alat yang ampuh untuk menentukan kesehatan keuangan bisnis Anda. Kami juga memberikan beberapa tips untuk mempersiapkan dan menganalisisnya dengan mudah menggunakan teknologi perencanaan dan analisis keuangan.

Apa yang dimaksud dengan laporan posisi keuangan?

Laporan posisi keuangan adalah nama lain untuk neraca perusahaan Anda. Ini mengungkapkan apa yang dimiliki perusahaan Anda (aset), berapa banyak hutangnya (kewajiban), dan nilai yang akan dikembalikan kepada investor jika bisnis Anda dilikuidasi (ekuitas).

Laporan posisi keuangan disiapkan pada akhir periode akuntansi—biasanya 12 bulan—dan memberikan gambaran tentang posisi keuangan keseluruhan perusahaan Anda pada waktu tertentu. Ini berbeda dengan laporan keuangan lainnya seperti laporan laba rugi yang menunjukkan di mana uang dibelanjakan sehari-hari.

Siapa yang menggunakan laporan posisi keuangan?

Laporan posisi keuangan digunakan oleh pemilik bisnis, investor, dan manajemen untuk mendapatkan gambaran umum tentang kekuatan dan potensi keuangan bisnis dengan cepat. Para pemangku kepentingan ini menggunakan pernyataan tersebut untuk memandu keputusan fiskal mereka di masa depan.

Pemilik bisnis dan kepala departemen menggunakan laporan posisi keuangan untuk mengambil keputusan internal tentang:

- Membeli lebih banyak inventaris berdasarkan penumpukan inventaris saat ini. Komponen aset saat ini dalam laporan posisi keuangan memungkinkan pemilik bisnis untuk mengambil keputusan strategis tentang seberapa besar ekspansi dalam hal produksi.

- Mengajukan kredit berdasarkan pembayaran terutang. Sebelum mengajukan kredit, pemilik bisnis harus melihat bagaimana perusahaan mereka dibiayai (melalui ekuitas atau kewajiban) saat ini dan memutuskan apakah mereka mampu mengambil lebih banyak kredit.

- Memotong biaya berdasarkan analisis komparatif dari berbagai biaya saat ini. Pemilik bisnis harus menentukan item mana yang paling banyak dibelanjakan oleh perusahaan mereka dan memangkas pengeluaran yang tidak perlu. Mereka dapat menggunakan angka penjualan dari laporan keuangan lain—laporan laba rugi, misalnya—untuk menarik korelasi antara pengeluaran dan pendapatan.

Pemegang saham dan investor menggunakan laporan posisi keuangan untuk:

- Pahami bagaimana aset dibangun dalam bisnis—terlalu banyak utang bisa berbahaya bagi investor baru.

- Putuskan apakah suatu bisnis menghadirkan peluang investasi yang baik.

- Bandingkan kinerja keuangan bisnis saat ini dengan kinerja masa lalunya atau kinerja rekan-rekan industri.

Kreditur lebih tertarik menggunakan laporan posisi keuangan untuk:

- Memahami kemampuan perusahaan untuk membayar kembali utang.

- Menilai dan mengelola risiko yang terlibat dalam memberikan kredit ke perusahaan.

Secara keseluruhan, laporan posisi keuangan membantu pengguna informasi keuangan menjaga bisnis tetap menguntungkan dalam jangka pendek maupun jangka panjang. Ini juga membantu menegaskan kembali visi dan misi pemangku kepentingan dengan mengevaluasi langkah menuju tujuan mereka dan menyempurnakan strategi mereka.

Siapa yang menyiapkan laporan posisi keuangan (atau neraca)?

Bergantung pada ukuran organisasi, orang yang berbeda mungkin terlibat dalam membuat pernyataan menggunakan standar GAAP (sistem akuntansi yang digunakan di AS) atau IFRA (sistem akuntansi yang diadopsi oleh 100+ negara).

Dalam bisnis mandiri dan kecil dengan 1 hingga 500 karyawan, pemilik bisnis atau pemegang buku biasanya menyiapkan laporan posisi keuangan. Di perusahaan menengah dengan lebih dari 500 karyawan, akuntan internal biasanya menyiapkan pernyataan, dan auditor eksternal dikonsultasikan untuk memeriksa dan menyetujuinya.

Penyusunan laporan keuangan ini mengikuti format tertentu untuk menyusun komponen dan pos utamanya, yang akan kami jelaskan di bagian selanjutnya.

Komponen laporan posisi keuangan

Untuk menggambarkan bagaimana bisnis memperoleh sumber daya untuk menjalankan operasi, laporan posisi keuangan menyoroti tiga bagian: aset, kewajiban, dan ekuitas. Pada waktu tertentu, aset harus sama dengan kewajiban ditambah ekuitas pemilik.

Pada laporan posisi keuangan, aset diwakili di sebelah kiri, dan kewajiban dan ekuitas di sebelah kanan. Aset dan kewajiban dibagi lagi menjadi lancar dan tidak lancar (atau jangka panjang) tergantung pada kemudahan aset dapat dikonversi menjadi uang tunai dan kewajiban dapat diselesaikan.

- Aset lancar: Sumber daya yang dapat dikonversi menjadi uang tunai dalam 12 bulan ke depan. Contohnya termasuk setara kas dan piutang.

- Kewajiban lancar: Kewajiban yang harus dilunasi dalam waktu satu tahun. Contohnya adalah uang yang menjadi hutang bisnis Anda kepada kreditur (utang usaha).

- Aset tidak lancar: Juga disebut aset jangka panjang atau tetap, sumber daya ini tidak dapat diubah menjadi uang tunai dalam waktu satu tahun dan digunakan untuk menjalankan bisnis. Contohnya termasuk furnitur (aset berwujud) dan paten (aset tidak berwujud).

- Kewajiban tidak lancar: Kewajiban atau hutang (atau bagiannya) yang membutuhkan waktu lebih dari satu tahun untuk dilunasi. Contohnya adalah pensiun karyawan Anda.

- Ekuitas pemegang saham: Jumlah yang akan diterima investor atau pemegang saham jika perusahaan Anda dilikuidasi setelah menyelesaikan semua kewajiban utang.

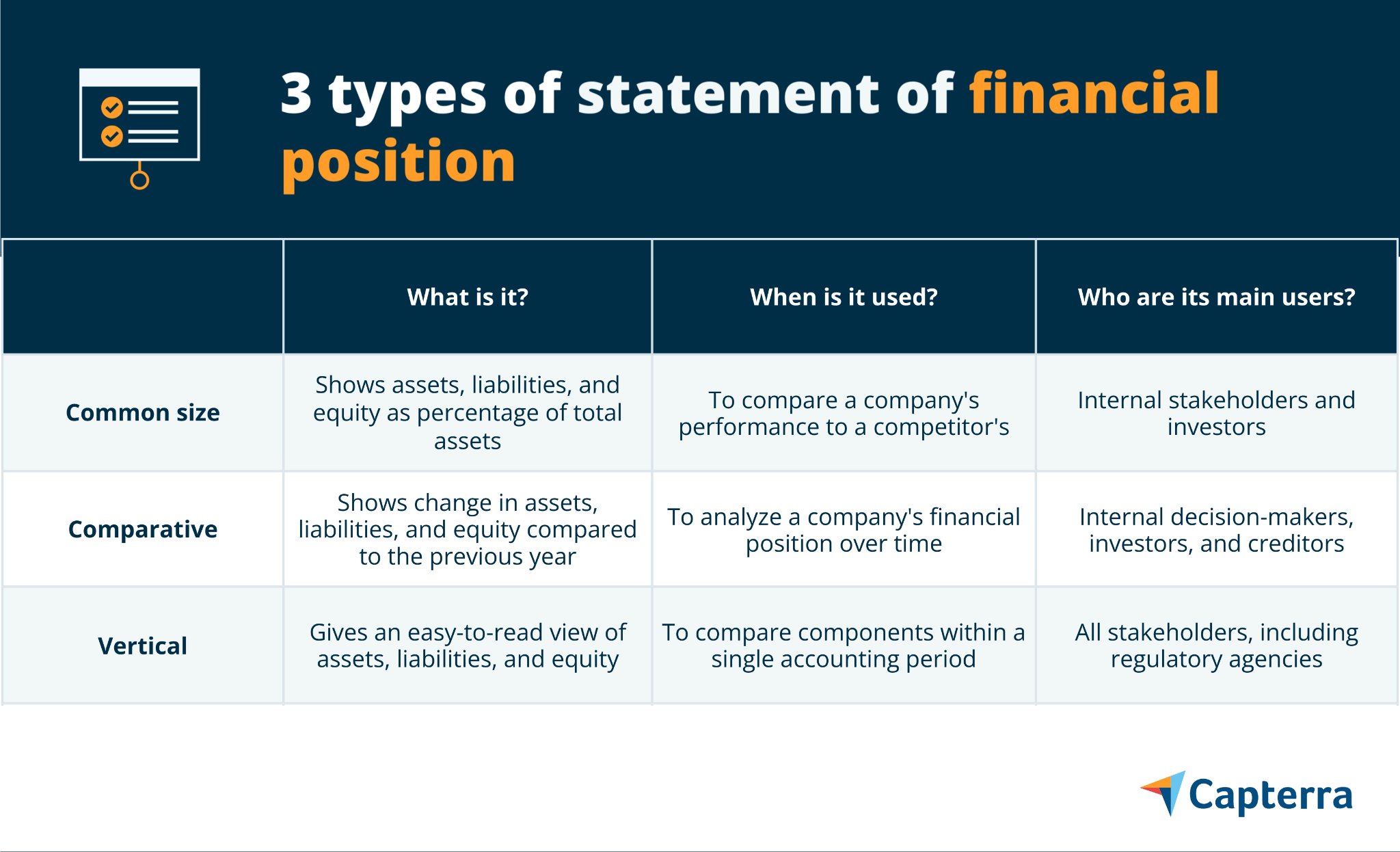

Jenis laporan posisi keuangan (dengan contoh visual)

Bisnis mandiri dan kecil cenderung memiliki laporan posisi keuangan yang lebih sederhana dibandingkan dengan bisnis besar, yang biasanya memiliki banyak klasifikasi kompleks di semua komponen. Terlepas dari ukuran bisnis, ada tiga cara akuntan memformat laporan posisi keuangan: ukuran umum, komparatif, dan vertikal.

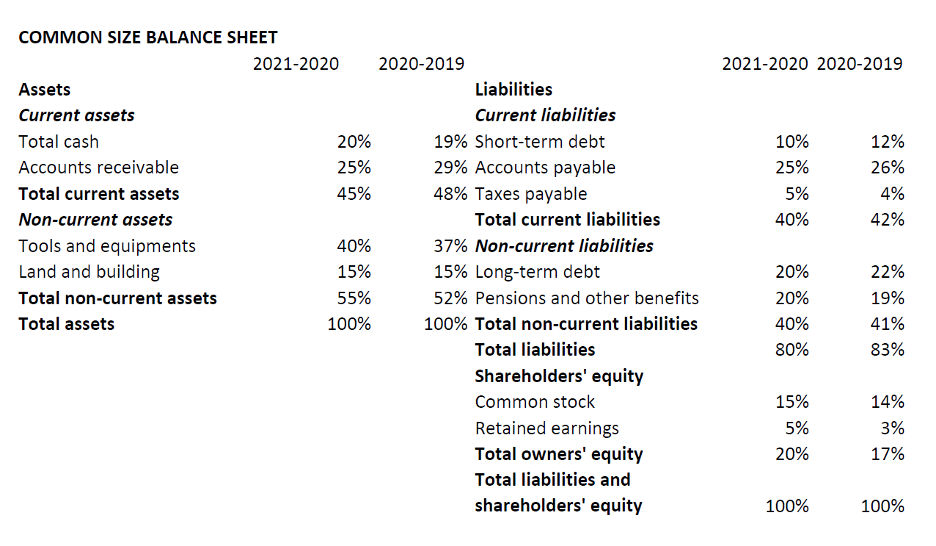

Laporan posisi keuangan ukuran umum

Ini adalah format paling populer untuk menyiapkan laporan posisi keuangan. Tidak seperti format lain, setiap kolom dalam neraca ukuran umum mencatat informasi sebagai persentase dari total aset.

Ini menampilkan informasi dalam bentuk persamaan akuntansi dengan aset di sebelah kiri dan kewajiban dan ekuitas di sebelah kanan (diilustrasikan di bawah). Namun, dalam praktiknya, Anda tidak harus mengikuti format persamaan untuk representasi; Anda juga dapat menggunakan presentasi vertikal.

Gunakan pernyataan ukuran umum untuk:

- Tentukan kontribusi masing-masing komponen (aset, kewajiban, dan ekuitas) dan item yang terdaftar sehubungan dengan total aset.

- Bandingkan kinerja perusahaan Anda dengan pesaing.

- Identifikasi bagaimana bisnis Anda mendapatkan aset dari waktu ke waktu.

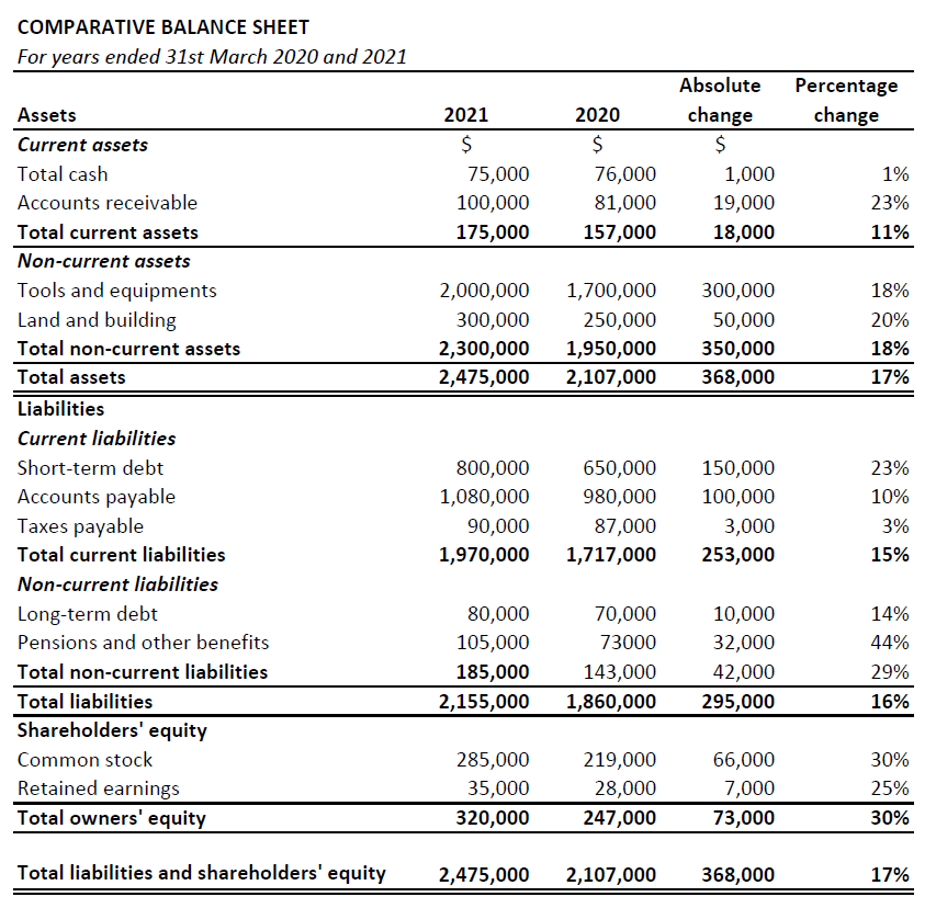

Laporan komparatif posisi keuangan

Format ini mewakili kinerja ketiga komponen dari waktu ke waktu. Ini menunjukkan angka-angka sejarah di samping angka-angka terbaru dan persentase perubahan. Pembagian kanan dan kiri (seperti dalam neraca) umumnya tidak digunakan dalam format ini.

Gunakan pernyataan komparatif untuk:

- Lacak dan analisis kemajuan perusahaan Anda dari waktu ke waktu.

- Jelajahi perubahan dan identifikasi tren yang mendasarinya dari tahun ke tahun.

- Timbang kinerja perusahaan Anda dibandingkan dengan rekan-rekan industri. Misalnya, Anda dapat membandingkan respons terhadap kondisi pasar yang sama dengan membandingkan persentase perubahan.

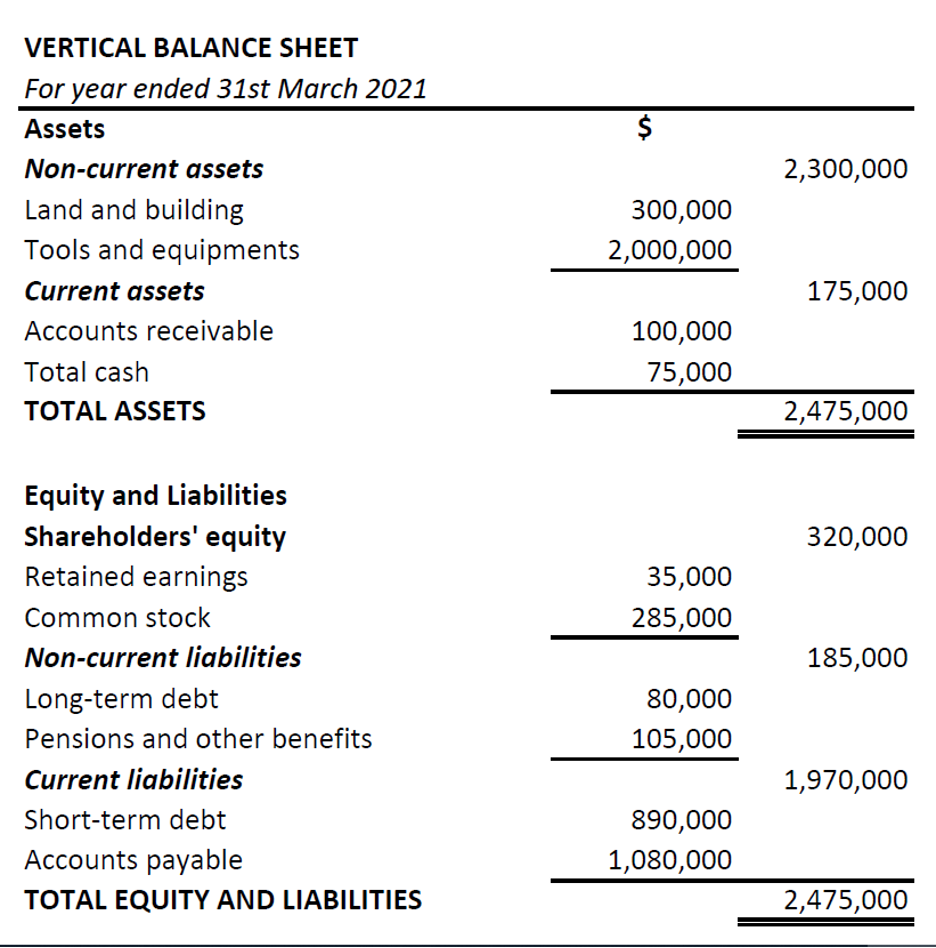

Laporan posisi keuangan vertikal

Dalam format vertikal, komponen disajikan dalam satu kolom, dimulai dengan aset dan kemudian ekuitas dan kewajiban. Juga, di dalam setiap kategori, pos-pos tersebut diatur dalam urutan likuiditas—dari yang kurang likuid (seperti aset jangka panjang atau tidak lancar) hingga lebih likuid (seperti setara kas). Likuiditas mengacu pada kemudahan sumber daya dapat diubah menjadi uang tunai.

Gunakan pernyataan vertikal untuk:

- Bandingkan komponen dalam periode akuntansi yang sama.

- Pahami korelasi antara item baris yang berbeda di neraca.

Perhatikan masalah nilai dalam laporan posisi keuangan

Lakukan penilaian ketika menarik kesimpulan dari angka-angka pada laporan posisi keuangan. Metode yang digunakan untuk menyusun laporan keuangan menghasilkan batasan-batasan tertentu yang harus Anda ingat. Berikut adalah beberapa di antaranya:

- Suatu aset tidak dapat dinilai pada laporan posisi keuangan kecuali jika telah terlibat dalam suatu transaksi. Jadi, jika sebuah perusahaan telah mengembangkan platform web, nilainya tidak akan disebutkan dalam pernyataan tersebut.

- Aset seperti mesin tidak dapat dinilai dengan benar meskipun memperhitungkan penyusutan (karena keausan), karena aset tersebut gagal memperhitungkan perubahan nilai saat ini karena fluktuasi pasar.

- Pernyataan tersebut hanya menunjukkan gambaran kondisi keuangan perusahaan pada akhir tahun. Jadi, ini akan menunjukkan perusahaan sehat secara finansial meskipun melunasi hutangnya pada hari terakhir periode akuntansi. Gagal mencari konsistensi.

Saat Anda menyiapkan laporan posisi keuangan, jadilah lebih kritis daripada pengguna pasif laporan posisi keuangan.

Gunakan perangkat lunak untuk membuat laporan posisi keuangan

Excel dan spreadsheet, yang populer digunakan untuk menyiapkan laporan posisi keuangan atau neraca, seringkali rentan terhadap kesalahan manusia. Cara termudah dan lebih akurat adalah dengan menggunakan perangkat lunak pelaporan keuangan. Berikut adalah beberapa cara menggunakan perangkat lunak yang dapat mempercepat dan meningkatkan proses akuntansi Anda, dari catatan ke laporan (R2R):

- Dapatkan lebih banyak waktu untuk fokus pada analisis. Bergantung pada perangkat lunak pelaporan keuangan yang Anda gunakan, bersama dengan alat otomatis untuk menyiapkan neraca, Anda akan memiliki akses ke alat dan add-on intelijen bisnis. Ini akan membekali Anda untuk meluangkan waktu untuk analisis keuangan yang lebih dalam—mulai dari memproyeksikan laba bersih dan memperkirakan biaya hingga menentukan profitabilitas.

- Ekstrak data untuk membuat laporan keuangan interaktif. Anda dapat mengotomatiskan pengumpulan data keuangan dari seluruh organisasi dan menggunakan dasbor keuangan intuitif untuk melaporkan data terpenting dan melacak metrik yang memengaruhi sasaran bisnis.

- Rekonsiliasi neraca dengan mudah. Merekonsiliasi neraca adalah tentang kembali ke sumber uang dan membandingkan akun neraca dengan sumbernya. Untuk sebagian besar usaha kecil, sumbernya adalah laporan bank mereka. Perangkat lunak akuntansi keuangan memungkinkan Anda melacak dan mengoreksi perbedaan dengan mudah dan memastikan neraca Anda benar.