Panduan Pemilik Usaha Kecil untuk Menyiapkan Rencana Pensiun bagi Karyawan

Diterbitkan: 2022-05-07Pelajari cara mempertahankan karyawan dengan rencana tabungan pensiun bisnis kecil yang tepat.

Pandemi COVID-19 telah mengganggu rencana keuangan jutaan orang.

Menurut survei tahun 2020-21 oleh Age Wave dan Edward Jones, satu dari tiga orang Amerika berencana untuk menunda rencana pensiun mereka karena pandemi, sementara 14 juta telah menghentikan kontribusi bulanan ke rekening pensiun mereka sama sekali (per Maret 2021). Sebanyak 70% mengatakan pandemi telah mendorong mereka untuk memprioritaskan perencanaan keuangan jangka panjang.

Namun, Biro Statistik Tenaga Kerja melaporkan bahwa hanya 67% pekerja industri swasta yang memiliki akses ke rencana pensiun yang disediakan pemberi kerja pada tahun 2020. Itu berarti lebih dari 33% pekerja tidak memiliki dukungan pemberi kerja dalam hal tabungan pensiun.

Sebagai pemilik usaha kecil, Anda dapat melakukan bagian Anda dengan membuat program tabungan pensiun untuk memastikan karyawan Anda memiliki keamanan finansial di tengah masa-masa sulit. Pada artikel ini, kami menjelaskan beberapa rencana pensiun populer untuk usaha kecil serta menentukan langkah-langkah untuk menyiapkan paket pensiun untuk karyawan Anda.

Opsi rencana pensiun untuk bisnis kecil Anda

Berikut adalah beberapa opsi rencana pensiun bisnis kecil yang dapat Anda pertimbangkan:

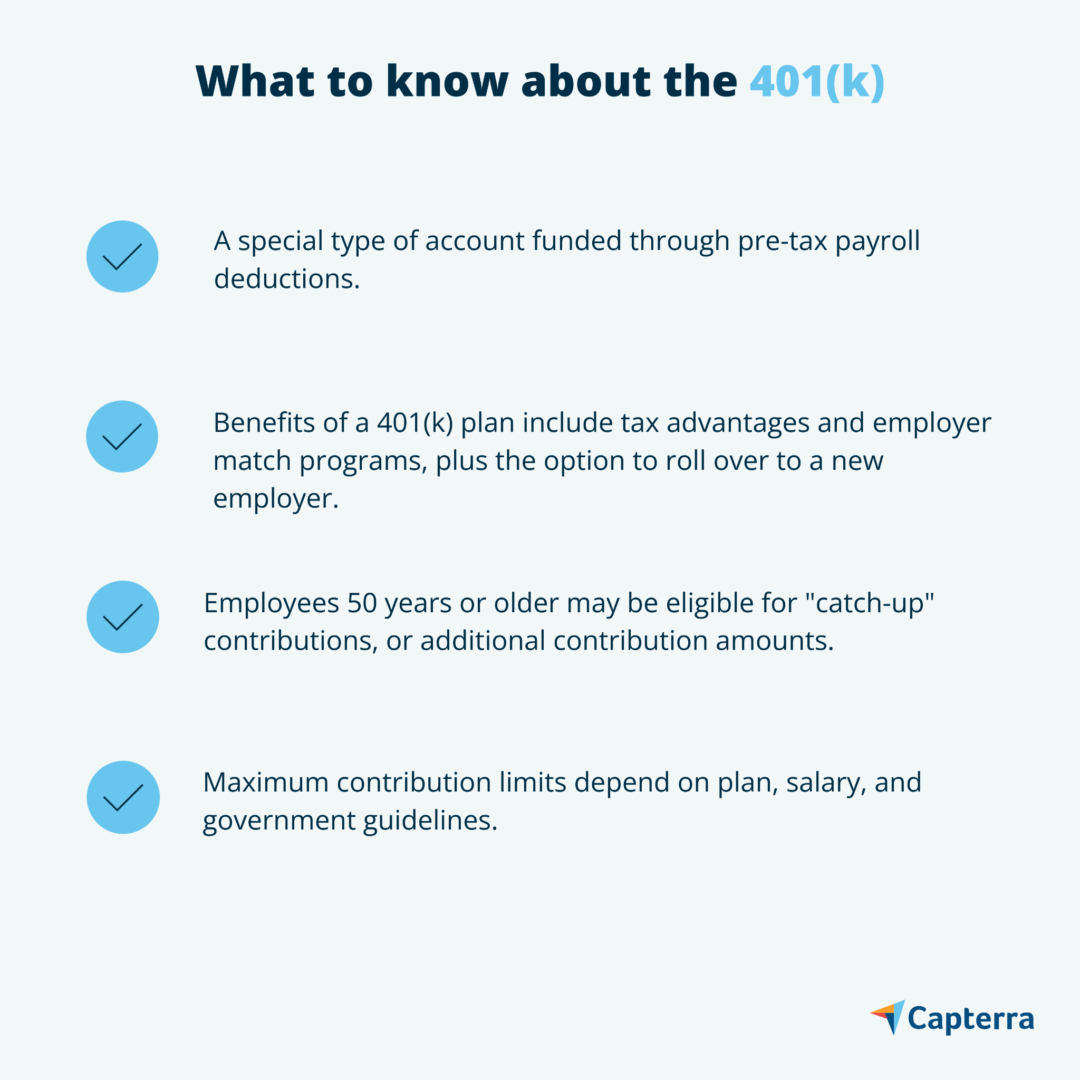

1. Paket 401(k)

Dalam rencana 401 (k), Anda sebagai pemberi kerja menempatkan persentase dari gaji karyawan yang menyetujui ke dalam akun investasi, di mana dana pensiun tumbuh bebas pajak. Karyawan dapat memilih berapa banyak yang ingin mereka sumbangkan dan dana mana yang ingin mereka investasikan. Namun, mereka terbatas pada pemilihan alat investasi yang disediakan oleh rencana pilihan Anda.

401(k) sangat menarik bagi karyawan karena mereka datang dengan kontribusi yang disponsori perusahaan. Misalnya, jika seorang karyawan menyumbang $1.000 ke akun mereka, Anda dapat menyumbang 50% dari jumlah tersebut (yaitu, $500), menambah investasi mereka. Jika kontribusi ini tampak mahal bagi Anda, perhatikan bahwa kontribusi tersebut dapat dikurangkan dari pajak penghasilan federal perusahaan Anda.

Ada dua jenis umum dari 401(k) rencana: tradisional 401(k)s dan Roth 401(k)s. Per panduan Marcus untuk rencana 401 (k), perbedaan utama antara kedua rencana tersebut adalah ketika manfaat pajak mulai berlaku.

401 (k) tradisional memungkinkan karyawan mengurangi kontribusi dari penghasilan kena pajak mereka; penghasilan mereka dikenakan pajak setelah mereka menarik dana pensiun mereka. Rencana Roth 401(k), di sisi lain, mengambil kontribusi dari pendapatan pasca-pajak karyawan saja. Karena karyawan telah membayar iuran mereka, keuntungan modal mereka tidak dikenakan pajak setelah ditarik.

Hal-hal yang perlu diketahui tentang rencana 401(k) tradisional ( Sumber )

Marcus juga mencatat bahwa banyak 401(k) datang dengan jadwal vesting. Misalnya, beberapa rencana 401(k) mungkin tidak mengizinkan karyawan untuk mengambil kontribusi pemberi kerja jika mereka meninggalkan perusahaan sebelum tanggal yang disepakati. Rencana semacam itu memberi insentif kepada karyawan untuk loyalitas perusahaan mereka, yang berpotensi mengurangi tingkat perputaran bisnis kecil Anda.

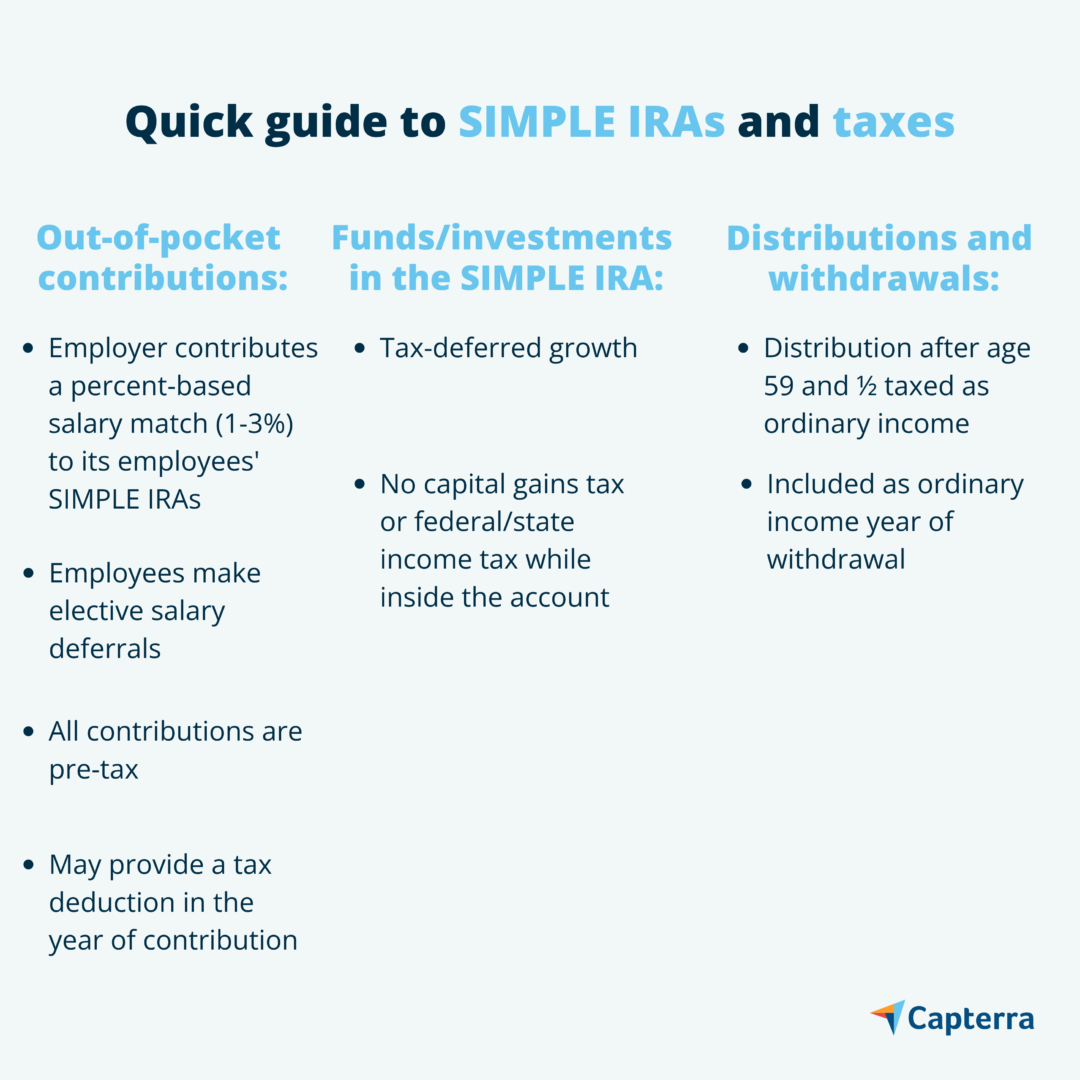

2. IRA SEDERHANA

Savings Incentive Match Plans for Employee, atau SIMPLE IRA, dirancang untuk menyederhanakan rencana tabungan pensiun untuk usaha kecil. IRA SEDERHANA memiliki biaya pengelolaan akun yang lebih rendah daripada paket 401(k) dan IRA dan juga memiliki batasan yang lebih sedikit.

Ikhtisar IRA SEDERHANA ( Sumber )

IRS mencatat bahwa IRA SEDERHANA hanya tersedia untuk perusahaan dengan 100 karyawan atau kurang, sehingga sangat cocok untuk bisnis kecil.

Dalam IRA SEDERHANA, Anda memasukkan sebagian kecil dari gaji setiap karyawan ke dalam rekening investasi yang ditentukan. Anda juga diharuskan untuk memberikan kontribusi hingga 3% dari gaji karyawan Anda. Selain itu, Anda memiliki opsi untuk berkontribusi meskipun karyawan Anda memilih untuk tidak melakukannya, dan kontribusi Anda dapat dikurangkan dari pajak—situasi yang saling menguntungkan.

3. Pengurangan gaji IRA

Jika Anda tidak mampu membayar kontribusi ke paket 401 (k), Anda dapat menyiapkan IRA pengurangan gaji. Mirip dengan 401 (k), pemotongan gaji IRA memungkinkan Anda mengambil persentase yang dipilih karyawan dari gaji bulanan mereka, yang kemudian Anda masukkan ke dalam akun investasi yang diuntungkan pajak. Karyawan Anda dapat memilih aset mana yang ingin mereka investasikan. Tidak seperti 401(k), di IRA, karyawan tidak terbatas pada aset yang dipilih oleh penyedia perusahaan Anda.

Karena pemberi kerja tidak memberikan kontribusi, menetapkan pemotongan gaji IRA tidak akan memberi Anda potongan pajak. Namun, karyawan Anda dapat menikmati keuntungan sebelum dan sesudah pajak. Jika mereka memilih IRA tradisional, kontribusi mereka dapat dikurangkan dari pajak yang harus dibayar, tetapi keuntungan modal mereka akan dikenakan pajak. Dan jika mereka memilih Roth IRA, kontribusi mereka hanya dapat berasal dari pendapatan setelah pajak, yang membuat keuntungan modal bebas pajak.

Menghitung biaya tunjangan karyawan untuk bisnis kecil Anda

Untuk meringkas, rencana 401 (k) dan IRA SEDERHANA mungkin lebih mahal jika Anda memilih untuk mencocokkan kontribusi karyawan, tetapi biaya ini dapat dikurangkan dari penghasilan kena pajak perusahaan Anda. IRA SEDERHANA juga datang dengan biaya penyedia yang lebih rendah. Di sisi lain, IRA pengurangan gaji tidak memerlukan kontribusi pemberi kerja tetapi juga tidak menawarkan manfaat pajak.

Sebagai pemilik usaha kecil, Anda harus menyadari bahwa paket pensiun yang menarik membantu menarik serta mempertahankan talenta terbaik. Hal ini terutama berlaku untuk pencocokan pemberi kerja, yang memberi insentif kepada karyawan untuk berkinerja baik dan berkontribusi pada laba perusahaan Anda.

Sebagai permulaan, evaluasi situasi keuangan perusahaan Anda saat ini untuk menentukan rencana mana yang Anda mampu. Jika program pensiun bukan satu-satunya tunjangan karyawan yang Anda rencanakan untuk ditawarkan, gunakan Kalkulator Biaya Manfaat Karyawan kami untuk mendapatkan perkiraan biaya keseluruhan Anda. Ingat, apa pun program pensiun yang Anda pilih, Anda tetap diwajibkan secara hukum untuk mencocokkan kontribusi Jaminan Sosial dan Medicare dari gaji karyawan Anda.

3 langkah menyiapkan paket pensiun

Ikuti tiga langkah berikut untuk menyiapkan rencana pensiun karyawan untuk bisnis kecil Anda:

1. Cari penyedia paket

Untuk menyiapkan rencana 401(k) atau IRA, Anda harus terlebih dahulu menemukan penyedia rencana—sebaiknya yang berspesialisasi dalam rencana pensiun karyawan untuk bisnis kecil. Lembaga keuangan seperti bank dan broker menawarkan layanan ini. Sebagian besar penyedia membebankan biaya untuk membantu mengelola aset karyawan Anda, jadi sebaiknya cari penyedia dengan biaya layanan rendah.

2. Jadikan itu resmi

Jadikan semuanya resmi dengan membuat dokumen tertulis yang menguraikan manfaat, hak, dan fitur yang disediakan oleh paket Anda. Jika Anda memilih untuk membuat rencana 401(k), Anda diwajibkan secara hukum untuk menempatkan aset yang termasuk dalam rencana setiap karyawan di bawah rekening perwalian yang ditunjuk. Ini membantu memastikan bahwa setoran apa pun hanya digunakan oleh peserta dan penerima manfaat dari setiap akun perwalian—artinya Anda dan karyawan Anda. Setelah itu, buat sistem pencatatan yang terorganisir untuk melacak semua aset yang terlibat.

3. Bagikan detailnya dengan karyawan Anda

Terakhir, bagikan detail rencana dengan semua karyawan. Pastikan mereka mengetahui semua biaya penyedia, seperti biaya tahunan dan transfer. Jika mereka memutuskan untuk mendaftar dalam rencana tersebut, izinkan mereka untuk memilih persentase gaji yang ingin mereka sumbangkan.

Pengecualian untuk IRA SEDERHANA: Proses penyiapan lebih mudah untuk IRA SEDERHANA. Yang perlu Anda lakukan adalah mengisi Formulir 5304-SIMPLE atau Formulir 5305-SIMPLE. Isi Formulir 5304 jika Anda ingin memberikan kebebasan kepada karyawan Anda untuk memilih lembaga keuangan mana yang akan menjadi tuan rumah IRA mereka. Di sisi lain, jika Anda ingin semua karyawan bermitra dengan satu penyedia pilihan perusahaan agar lebih mudah melacak investasi, isi FORMULIR 5305.Pertahankan bakat dan nikmati manfaat pajak dengan rencana perencanaan pensiun

Setiap karyawan berhak mendapatkan masa pensiun yang damai. Saat Anda membuat program pensiun yang mendorong tabungan untuk masa depan, Anda membuktikan kepada pekerja Anda bahwa mereka berharga bagi perusahaan Anda. Karyawan Anda lebih bahagia, yang membantu mengurangi tingkat perputaran bisnis Anda dan membuat Anda kompetitif di pasar kerja. Tidak hanya itu, Anda juga mendapat manfaat dari memberikan kontribusi pemberi kerja yang dapat dikurangkan dari pajak.