Panduan Ahli Gizi dan Ahli Gizi untuk Menerima Asuransi

Diterbitkan: 2022-05-07Jika Anda seorang ahli gizi yang berpikir untuk menerima asuransi untuk pertama kalinya, Anda mungkin merasa gentar, frustrasi, dan bingung. Haruskah Anda mencoba?

Inilah kabar baiknya: tidak harus sesulit itu.

Dengan sedikit bimbingan dan ketekunan, Anda dapat membuat proses untuk menerima asuransi dari klien.

Dalam panduan di bawah ini, Anda akan menemukan semua yang perlu Anda ketahui untuk mulai mengambil asuransi di praktik pribadi Anda. Kami akan menanggung semuanya, mulai dari prasyarat untuk menjadi penyedia dalam jaringan hingga persyaratan hukum yang menyertai penerimaan asuransi.

Haruskah Anda mengambil asuransi?

Asuransi tidak cocok untuk semua praktik nutrisi. Sebelum memutuskan, pertimbangkan secara serius tujuan jangka panjang Anda dan bagaimana asuransi dapat memengaruhi bisnis Anda.

Berikut adalah beberapa pro dan kontra untuk menerima asuransi untuk membantu Anda memutuskan.

Kelebihan menerima asuransi

- Banyak praktik melihat pertumbuhan setelah mengambil asuransi. Setiap perusahaan asuransi memiliki basis keanggotaan yang besar, yang memberi Anda akses ke sejumlah besar klien potensial. Klien menggunakan direktori asuransi, seperti ini, untuk mencari ahli gizi dan kesehatan dalam jaringan di wilayah mereka. Anda ingin berada di daftar itu.

- Menerima asuransi membuat layanan Anda dapat diakses oleh klien yang mungkin tidak mampu membayar perawatan Anda. Ini bisa menjadi sangat penting jika Anda berlatih di daerah dengan pendapatan lebih rendah.

- Klien semakin mengharapkan penyedia perawatan mereka untuk menerima asuransi. Klien mungkin merasa bahwa penyedia yang bekerja dengan perusahaan asuransi lebih sah atau dapat diandalkan.

- Lebih banyak rencana dari sebelumnya mencakup konseling gizi. Banyak rencana asuransi mencakup sejumlah sesi per tahun. Oleh karena itu, Anda dapat memperoleh lebih banyak bisnis dari klien asuransi, karena mereka cenderung kembali untuk semua sesi yang telah mereka liput. Itu berarti retensi klien yang lebih baik.

- Bekerja dalam jaringan asuransi dapat memperluas referensi Anda. Penyedia perujuk di jaringan asuransi—dari PCP hingga spesialis khusus kondisi—dapat mengirim banyak klien ke arah Anda.

Kontra menerima asuransi

- Menyiapkan untuk menerima asuransi memakan waktu. Prosesnya termasuk mendapatkan nomor NPI dan mendaftarkan praktik Anda secara legal, kemudian menyiapkan sistem untuk memproses penagihan asuransi. Prosesnya bisa memakan waktu berbulan-bulan.

- Kompleksitas dapat berlanjut setelah penyiapan. Memproses klaim asuransi membutuhkan:

- Mengisi formulir CMS 1500 dengan benar

- Melacak klaim mana yang diproses dan klaim mana yang Anda tunggu

- Berpotensi memproses klaim yang dikembalikan atau dokumen tindak lanjut

- Anda mungkin dibayar lebih lambat, tergantung pada berapa lama pembayar Anda memproses klaim asuransi Anda.

- Perusahaan asuransi menetapkan berapa banyak mereka bersedia untuk mengganti, berdasarkan algoritma mereka sendiri. Klien mungkin tidak mengharapkan untuk membayar lebih dari yang ditanggung oleh perusahaan asuransi mereka. Kedua hal ini, secara bersama-sama, dapat membatasi berapa banyak Anda dapat membebankan biaya untuk layanan Anda.

Perlu diingat bahwa beberapa kontra ini dapat diatasi dengan bantuan teknologi. Misalnya, perangkat lunak yang tepat dapat secara signifikan mengurangi waktu untuk mengajukan klaim, frustrasi, dan jeda waktu penggantian.

Jika Anda memutuskan bahwa menerima asuransi sebagai pembayaran tepat untuk Anda, berikut adalah panduan singkat untuk menyiapkan semuanya.

Bagaimana persiapan Anda untuk menerima asuransi?

Pertama, Anda perlu mendaftar ke perusahaan asuransi. Proses aplikasi Anda akan berjalan lebih cepat jika Anda mempersiapkan dengan benar:

1. Kenali undang-undang lisensi negara bagian

Perusahaan asuransi bekerja dengan penyedia yang berlisensi.

Terkadang pengecualian dibuat. Misalnya, pelatih kesehatan yang dipekerjakan oleh praktik dalam jaringan mungkin mendapatkan layanan mereka. Namun, jika Anda menjalankan praktik Anda sendiri maka Anda harus memiliki lisensi.

Persyaratan lisensi bervariasi dari satu negara bagian ke negara bagian lainnya.

Beberapa negara bagian—seperti Colorado—tidak memerlukan pendidikan atau kredensial khusus untuk berpraktik sebagai ahli gizi, penasihat nutrisi, atau konselor nutrisi. Di sisi lain, negara bagian seperti Florida mengharuskan Anda memiliki lisensi dari negara bagian jika Anda melakukan konseling nutrisi.

Apakah lisensi diperlukan atau tidak, proses lisensi khusus itu sendiri bervariasi dari satu negara bagian ke negara bagian lainnya. Anda dapat menggunakan peta ini untuk memeriksa hukum negara bagian Anda.

2. Mengajukan sebagai LLC atau S-corp

Perusahaan asuransi mempertimbangkan status pengarsipan hukum Anda sebagai ukuran seberapa mapan praktik Anda dan untuk mengevaluasi risiko mereka dalam bekerja dengan Anda.

Pengarsipan sebagai bisnis mengomunikasikan stabilitas praktik Anda, dan kemampuan Anda untuk secara konsisten memberikan perawatan berkualitas kepada sejumlah klien yang memadai.

Mengajukan praktik Anda secara legal sebagai Perseroan Terbatas (LLC) atau sebagai Sub-Bab Corporation (S-corp) menciptakan batasan hukum antara Anda dan bisnis Anda, yang berdampak pada dua hal: tuntutan hukum dan pajak.

Mengoperasikan bisnis membuka Anda untuk litigasi. Jika seseorang menggugat Anda—entah itu tidak berdasar atau tidak—mengajukan sebagai LLC atau S-Corp berarti mereka menggugat perusahaan Anda, dan gugatan itu hanya bisa mengejar aset bisnis Anda, bukan aset pribadi Anda.

LLC dan S-corps mungkin serupa dalam beberapa hal. Namun, dampaknya pada struktur perusahaan, pengajuan pajak, dan persyaratan pelaporan sangat luas.

Untuk menentukan mana yang tepat untuk Anda, bicarakan dengan pengacara dan akuntan. Jika Anda tidak memiliki akses ke pengacara, layanan seperti LegalZoom dapat membantu Anda. Selain itu, banyak negara bagian menyediakan agen pengarsipan untuk membantu Anda melalui proses tersebut.

3. Dapatkan asuransi kewajiban

Ketika Anda mulai memberikan konseling nutrisi, Anda membuka diri terhadap kemungkinan tuntutan hukum. Asuransi kewajiban melindungi Anda dari biaya hukum yang berpotensi merusak, dan diwajibkan oleh sebagian besar perusahaan asuransi.

Sekali lagi, ini membatasi sanksi keuangan yang harus Anda bayarkan secara pribadi jika nasihat Anda terkait dengan hasil negatif. Polis Anda akan menanggung biaya pengacara, pengadilan, arbitrase dan biaya penyelesaian, serta ganti rugi, ganti rugi, dan medis.

Saat memilih asuransi kewajiban mana yang akan dibeli, pilihlah rencana dengan mempertimbangkan:

- Layanan mana yang Anda berikan?

- Berapa banyak cakupan yang Anda butuhkan?

- Apakah Anda memerlukan perlindungan untuk perawatan langsung, perawatan virtual, atau keduanya

- Biaya paket yang berbeda

Ingat: Anda memerlukan pertanggungan tanggung jawab di setiap negara bagian tempat Anda berlatih, baik secara fisik maupun virtual.

Anda dapat menemukan daftar awal penyedia asuransi kewajiban di sini.

4. Dapatkan nomor National Provider Identity (NPI) Anda

Juga diperlukan sebelum Anda melamar bekerja dengan perusahaan asuransi adalah pengenal unik. Nomor NPI adalah kode identifikasi 10 digit yang mengidentifikasi Anda saat mengajukan klaim asuransi.

Undang-Undang Portabilitas dan Akuntabilitas Asuransi Kesehatan, atau HIPAA mengharuskan Anda memilikinya, untuk mengidentifikasi praktik Anda dalam klaim asuransi.

NPI Anda bersifat permanen dan akan menjadi milik Anda terlepas dari pekerjaan atau perubahan lokasi apa pun.

Aplikasi NPI gratis, dan prosesnya mudah. Waktu penyelesaian adalah antara satu hingga dua puluh hari, jadi pastikan Anda mengajukan cukup waktu sebelum mengajukan aplikasi untuk menjadi penyedia asuransi.

5. Tentukan perusahaan asuransi mana yang ingin Anda ajak bekerja sama

Mungkin tergoda untuk bekerja dengan sebanyak mungkin perusahaan asuransi, mengingat pro yang tercantum di atas. Dan memang benar bahwa lisensi, pengarsipan hukum, asuransi kewajiban, dan nomor NPI Anda akan dibutuhkan oleh semuanya—sehingga Anda akan menuai lebih banyak manfaat dari semua pekerjaan penyiapan itu.

Namun, proses aplikasi bisa lama, dan Anda tidak tahu seberapa baik asuransi bekerja untuk Anda sampai Anda melakukannya. Jika Anda mulai dengan melamar hanya satu atau dua perusahaan asuransi yang cocok, ini akan memungkinkan Anda untuk mengevaluasi apa yang berhasil untuk praktik Anda.

Untuk menentukan perusahaan asuransi mana yang cocok untuk Anda, mulailah dengan daftar kemungkinan. Cara yang baik untuk memulai daftar Anda adalah dengan menjangkau klien, rekan profesional nutrisi, dan mitra rujukan untuk melihat dengan siapa mereka bekerja. Anda juga dapat mencari di internet untuk perusahaan asuransi paling populer di wilayah Anda.

Setelah daftar Anda terkumpul, jawablah tujuh pertanyaan berikut tentang setiap perusahaan:

- Apakah perusahaan asuransi mencakup perawatan nutrisi dalam rencananya?

- Apa yang memenuhi syarat klien untuk cakupan ini?

- Bagaimana tingkat cakupan ditentukan? Apakah telehealth tercakup?

- Apakah cakupan nutrisi konstan di seluruh paket asuransi? Jika tidak, bagaimana cakupannya berubah?

- Apakah perusahaan asuransi saat ini menerima penyedia baru?

- Apakah kualifikasi Anda saat ini cukup untuk mendapatkan kepercayaan dari perusahaan asuransi?

- Bagaimana cara kerja sistem rujukan mereka?

Setelah Anda menjawab pertanyaan-pertanyaan ini dan menentukan perusahaan mana yang ingin Anda ajak bekerja sama, Anda dapat memulai proses aplikasi dengan perusahaan tertentu.

Ini memulai perjalanan menjadi penyedia dalam jaringan.

Bagaimana Anda menjadi penyedia dalam jaringan?

Setiap perusahaan asuransi memiliki proses aplikasi yang berbeda. Namun, secara umum, ada empat fase utama untuk menjadi penyedia dalam jaringan:

- melamar

- Kredensial

- Mengontrak

- Menindaklanjuti

1. Mendaftar untuk menjadi penyedia dalam jaringan

Aplikasi khusus perusahaan. Masing-masing akan memiliki sedikit perbedaan dalam dokumen dan formulir yang perlu Anda berikan.

Anda biasanya dapat menemukan aplikasi dan persyaratan perusahaan secara online, seperti ini dari Aetna dan Anthem.

Jika Anda mengalami kesulitan, Anda dapat menghubungi saluran penyedia perusahaan asuransi untuk mendapatkan informasi lebih lanjut atau formulir aplikasi tertentu.

2. Dapatkan kredensial

Kredensial adalah proses untuk mendaftar di jaringan penyedia pilihan perusahaan asuransi. Pada langkah ini, perusahaan asuransi memverifikasi pendidikan, pelatihan, pengalaman, dan kompetensi Anda. Ini memberi klien asuransi lebih banyak ketenangan pikiran dan menempatkan Anda pada penyedia yang lebih terbatas.

Untuk mendapatkan kredensial, Anda harus mendaftar ke Council for Affordable Quality Healthcare.

Setelah Anda mendaftar dengan mereka, Anda harus melengkapi formulir mereka, yang gratis. Bersamaan dengan pertanyaan identifikasi dasar, ia akan menanyakan afiliasi, kewajiban, dan informasi asuransi malpraktik Anda, riwayat malpraktik Anda, serta riwayat dan referensi pekerjaan Anda.

Dengan formulir yang satu ini, Anda dapat memulai proses kredensial dengan semua perusahaan anggota. Pilih saja mana yang Anda inginkan ketika Anda mengisi formulir.

Sekarang, proses kredensial dimulai. Ini lambat.

Ini bisa memakan waktu beberapa bulan. CAQH akan menghubungi Anda setiap 90 hari untuk membuktikan bahwa informasi tersebut masih valid. Setelah CAQH mengonfirmasi kredensial Anda, setiap perusahaan asuransi anggota akan menganggap Anda memiliki kredensial penuh.

3. Mulai proses kontrak

Setelah kredensial selesai, Anda siap untuk membuat kontrak. Ini adalah proses di mana Anda menetapkan tarif dan kebijakan penggantian untuk melihat dan mengajukan klaim untuk anggota paket.

Kontrak sangat bervariasi dari satu perusahaan ke perusahaan lain. Ini bisa memakan waktu mulai dari satu hingga enam bulan.

Sementara praktik individu terus memiliki lebih sedikit kemampuan untuk menegosiasikan persyaratan tertentu dengan perusahaan perawatan terkelola, praktik terbaik ini akan membantu Anda melalui proses tersebut.

Salah satu hal terpenting yang dapat Anda lakukan di seluruh langkah ini adalah…

4. Tindak lanjuti!

Untuk setiap langkah, Anda harus gigih dan menindaklanjuti dengan perusahaan asuransi.

Dokumentasikan semua nomor pelacakan dan tanda terima untuk formulir dan aplikasi Anda.

Buat kalender tindak lanjut. Setiap beberapa minggu, hubungi perusahaan asuransi untuk memeriksa status Anda. Ini akan membantu mendorong proses ke depan dan mencegah Anda tersesat di keramaian.

Jika Anda ditolak kapan saja, dapatkan jawaban yang jelas tentang alasannya. Menyesuaikan. Kemudian terapkan lagi.

Setelah Anda berada dalam jaringan, bagaimana Anda mendapatkan penggantian?

Setelah Anda menjadi penyedia dalam jaringan, Anda harus mempelajari formulir yang harus dikirimkan untuk mendapatkan penggantian oleh perusahaan asuransi tempat Anda bekerja.

Untuk penggantian: Formulir asupan

Sebelum Anda melihat klien yang ingin membayar dengan asuransi, Anda harus mendapatkan informasi mereka. Formulir ini tidak perlu diserahkan ke perusahaan asuransi Anda, tetapi informasi tentangnya diperlukan untuk mengisi formulir asuransi.

Formulir asupan mengumpulkan informasi seperti:

- Nama dan alamat

- Kontak informasi

- Paket dan nomor asuransi, sehingga Anda tahu layanan mana yang akan ditanggung

- Tujuan dan alasan bertemu Anda (opsional)

- Riwayat kesehatan, obat-obatan, dll. (opsional)

- Informasi lain yang akan membantu Anda

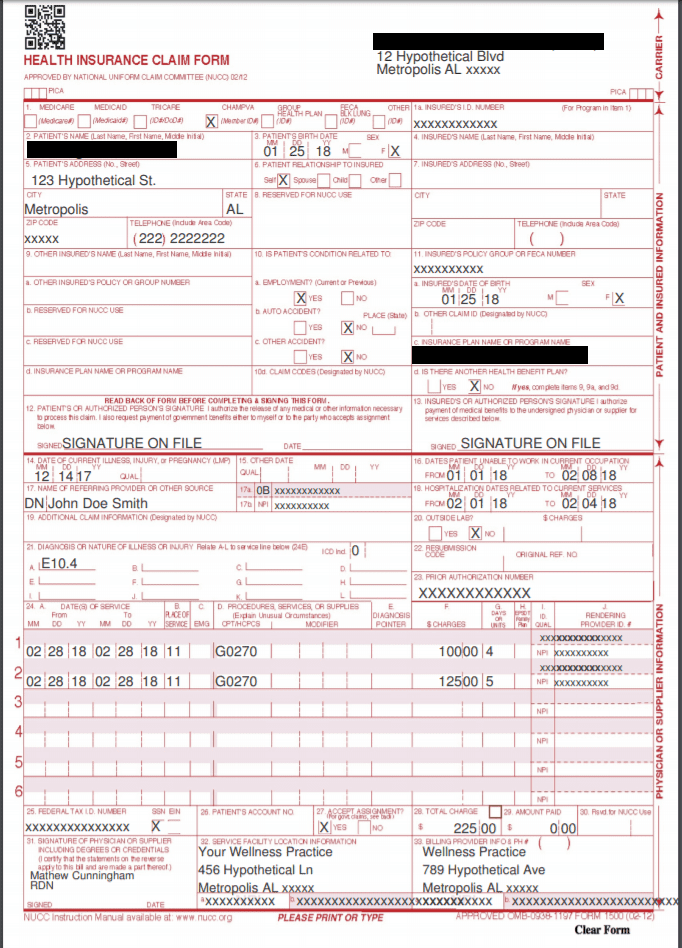

Untuk penggantian: formulir CMS 1500

CMS 1500 adalah formulir klaim asuransi untuk penyedia layanan kesehatan yang tidak dilembagakan. Itu termasuk praktik pribadi nutrisi dan kesehatan. Formulir-formulir ini diserahkan oleh ahli gizi ke perusahaan asuransi untuk mendapatkan penggantian atas layanan mereka.

formulir CMS 1500

Pada setiap CMS 1500, Anda harus mengisi:

- Info klien: Ini termasuk dasar-dasar seperti nama, tanggal lahir, jenis kelamin, alamat, hubungan dengan tertanggung, dan informasi tagihan.

- Info rujukan: Jika klien dirujuk oleh penyedia lain, Anda memerlukan nama penyedia dan nomor NPI tersebut.

- Info penyedia dan praktik: Ini adalah informasi Anda, termasuk nomor NPI Anda, ID Penyedia Dalam Jaringan, dan informasi lain yang diperlukan oleh perusahaan tertentu. Anda harus menyertakan NPI lokasi dan alamat Anda.

- Info polis: Ini termasuk nomor ID klien tertanggung, nomor polis atau grup, nama paket, dan nomor FECA.

- Info diagnosis: Ini mencakup semua kode CPT dan ICD-10 yang sesuai. Ini adalah sistem kategorisasi asuransi, yang menstandarkan alasan Anda untuk menemui klien dan perawatan yang Anda berikan.

- Ini sangat penting. Kode yang salah tidak hanya dapat menyebabkan klaim ditolak, tetapi juga dapat menyebabkan perusahaan asuransi menuntut pengembalian klaim sebelumnya.

Ini adalah banyak informasi dan dapat memakan waktu terutama jika Anda melihat banyak klien, melihat klien untuk spesialisasi atau area yang berbeda, atau di lokasi yang berbeda, atau bekerja dengan penyedia rujukan yang berbeda.

Untuk menghemat waktu, cari perangkat lunak yang memudahkan untuk memproses dan melacak formulir CMS 1500, seperti platform manajemen praktik.

Untuk kepatuhan: pemberitahuan privasi HIPAA

Tujuan HIPAA adalah untuk memastikan bahwa semua informasi kesehatan pribadi (PHI) dilindungi secara konsisten dan aman oleh semua profesional kesehatan. PHI adalah informasi kesehatan apa pun yang terkait dengan informasi pengenal unik, seperti nama atau nomor jaminan sosial.

Sebagai penyedia layanan kesehatan, Anda harus mematuhi HIPAA, atau Anda akan menghadapi konsekuensi. Ada dua kategori utama pelanggaran HIPAA: “alasan yang masuk akal” dan “pengabaian yang disengaja.”

- Hukuman untuk pelanggaran dengan alasan yang masuk akal berkisar antara $100 hingga $50.000 per insiden. Pelanggaran ini berarti bahwa Anda mengambil tindakan pencegahan yang wajar dan tidak tahu ada sungsang.

- Hukuman untuk pelanggaran pengabaian yang disengaja berkisar dari $10.000 hingga $50.000 per insiden dan kemungkinan tuntutan pidana.

Pemberitahuan privasi HIPAA menjelaskan kepada klien bagaimana Anda melindungi informasi pribadi Anda dan menunjukkan bahwa Anda tidak akan membagikan informasi mereka tanpa persetujuan eksplisit. Agar sesuai, Anda harus memberikan formulir ini kepada setiap klien.

Anda dapat menemukan contoh Pemberitahuan Privasi HIPAA di sini.

Untuk jaringan asuransi yang membutuhkan rujukan: Formulir rujukan PCP

Banyak perusahaan asuransi mengharuskan klien mendapatkan rujukan dari dokter perawatan primer (PCP) sebelum menemui spesialis, seperti ahli gizi. Meminta setiap PCP klien melengkapi formulir ini menyederhanakan proses penggantian biaya untuk Anda.

Untuk jaringan asuransi yang memerlukan rujukan: Formulir tindak lanjut PCP

Jika penyedia lain merujuk klien, mengirimkan ringkasan kunjungan Anda kembali kepada mereka adalah praktik terbaik. Formulir ini pada dasarnya adalah catatan grafik yang dimodifikasi. Ini menjamin kesinambungan perawatan antara penyedia dan juga membantu Anda mendapatkan lebih banyak rujukan di masa mendatang.

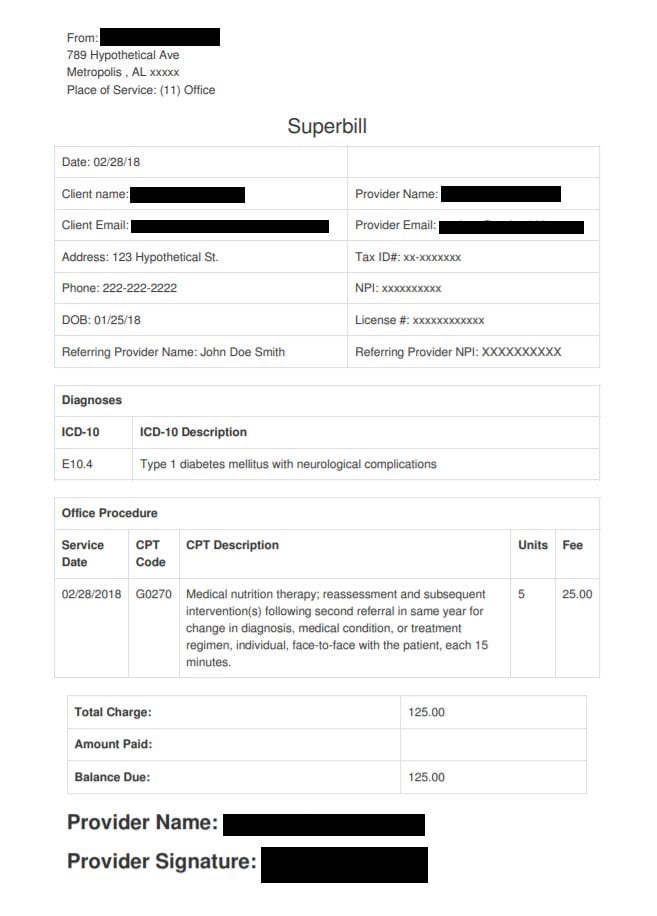

Untuk klien di luar jaringan: Superbill

Jika Anda melihat klien yang berada di luar jaringan, Anda harus menawarkan tagihan super kepada mereka.

Superbill adalah tanda terima terperinci dari layanan yang Anda berikan, dalam format tertentu. Ini mencakup semua informasi yang dibutuhkan perusahaan asuransi untuk mengajukan klaim.

tagihan super

Klien mengirimkan tagihan super ke perusahaan asuransi mereka sendiri untuk mendapat kesempatan mendapatkan penggantian biaya. Seperti formulir CMS 1500, superbill mencantumkan informasi dan NPI Anda, bersama dengan kode ICD-10 dan CPT yang menunjukkan perawatan apa yang diberikan.

Merasa kewalahan?

Jangan!

Meskipun banyak yang harus diambil pada awalnya, jalan untuk menerima asuransi adalah jalan yang telah dilalui berkali-kali—dan itu memiliki banyak manfaat.

Jangkau rekan atau mentor yang menerima asuransi dan telah melalui proses kredensial. Pengalaman mereka akan sangat berharga dalam membantu Anda melalui proses tersebut.

Jika Anda tahu mengambil asuransi tepat untuk latihan Anda, jangan menyerah. Prosesnya mungkin lama, tetapi hasilnya akan sepadan.