Cara Mempersiapkan Neraca: Panduan Langkah-demi-Langkah

Diterbitkan: 2022-05-07Gunakan panduan ini untuk mempelajari apa yang diperlukan untuk mempersiapkan neraca yang akurat.

Sebagai seorang pengusaha atau pemilik bisnis, salah satu kesalahan terbesar yang bisa Anda lakukan adalah tidak meluangkan waktu untuk mempelajari laporan keuangan perusahaan Anda. Dan lebih buruk lagi, tidak mempersiapkan mereka sama sekali.

Neraca adalah salah satu laporan keuangan paling terkenal yang digunakan untuk memantau kesehatan keuangan bisnis Anda. Untuk manajemen, ini menginformasikan pengambilan keputusan internal, dan untuk pemberi pinjaman dan investor, ini menawarkan pandangan cepat ke dalam kemampuan perusahaan Anda untuk menghasilkan keuntungan dan membayar kembali utang.

Anda dapat menyiapkan neraca sendiri atau menyewa akuntan dan pemegang buku untuk melakukannya untuk Anda. Cara lain adalah dengan menyerahkan tanggung jawab kepada perusahaan spesialis luar dengan melakukan outsourcing pekerjaan. Tidak peduli jalan mana yang Anda ambil, penting untuk memahami cara kerja neraca serta langkah-langkah dasar untuk mempersiapkannya.

Artikel ini ditujukan bagi siapa saja yang ingin memahami cara menyusun neraca, yang sering digunakan oleh investor, kreditur, dan manajemen. Kami menjelaskan mengapa dan bagaimana membuatnya serta menyarankan alat teknologi untuk menyederhanakan pekerjaan Anda.

Apa itu neraca?

Neraca merangkum nilai keuangan perusahaan Anda saat ini dengan menunjukkan nilai dari apa yang dimilikinya (aset) dikurangi utangnya (kewajiban). Hal ini dapat dipahami dengan persamaan akuntansi sederhana:

Aset = Kewajiban + Ekuitas Pemegang Saham

Mempersiapkan saldo seperti membuat versi persamaan di atas dengan membagi lembar secara vertikal menjadi dua bagian dengan aset terdaftar di sebelah kiri, dan klaim pemilik (ekuitas) dan kewajiban di sebelah kanan. Kedua belah pihak harus selalu sama.

Mengapa Anda harus membuat neraca?

Tujuan membuat neraca adalah untuk mengetahui posisi keuangan bisnis Anda, terutama apa yang dimilikinya dan hutangnya pada akhir periode akuntansi (biasanya setelah setiap 12 bulan). Oleh karena itu, neraca juga disebut pernyataan posisi atau laporan posisi keuangan—ia memberikan gambaran tentang semua aset dan kewajiban pada titik waktu tertentu.

Tiga cara menggunakan neraca menguntungkan bisnis Anda:

- Ini memberikan dasar untuk menilai risiko dan pengembalian. Dengan membandingkan aset Anda saat ini dengan kewajiban saat ini, Anda dapat menentukan apakah Anda memiliki cukup modal untuk menutupi hutang jangka pendek (misalnya, upah, pembayaran sewa) atau jika Anda membutuhkan lebih banyak untuk menjalankan operasi sehari-hari.

- Ini penting dalam mengamankan pinjaman dan investasi. Sebagian besar pemberi pinjaman dan investor menilai neraca untuk melihat apakah bisnis Anda dapat mengumpulkan pembayaran dari klien, membayar utang tepat waktu, dan mengelola aset secara bertanggung jawab.

- Ini menunjukkan keberlanjutan jangka panjang bisnis Anda. Dengan menganalisis neraca Anda dan menemukan rasio keuangan yang sesuai darinya, Anda dapat menilai posisi bisnis Anda dalam hal profitabilitas, produktivitas, dan likuiditas. Anda juga dapat menggunakan rasio ini untuk membandingkan kinerja Anda dengan pesaing.

4 tugas yang harus diselesaikan sebelum menyiapkan neraca

Untuk membuat neraca, Anda harus mengikuti perintah dan menyiapkan beberapa hal terlebih dahulu—seperti yang harus Anda lakukan untuk banyak proses bisnis lainnya.

1. Sesuaikan entri dalam jurnal umum

Jurnal penyesuaian diperlukan sebelum menyiapkan empat laporan keuangan dasar, termasuk neraca. Ini berarti memperbarui akun Anda pada akhir periode akuntansi untuk item yang tidak dicatat dalam jurnal Anda.

Misalnya, jika Anda mengirimkan barang senilai $5.000 pada hari terakhir bulan tersebut tetapi tidak menerima jumlah tersebut hingga periode akuntansi berikutnya, maka Anda harus menyesuaikan entri jurnal Anda. Perbarui akun Anda dengan membuat entri penyesuaian tersebut dalam jurnal umum.

Apa itu jurnal umum?

Jurnal umum adalah tempat pertama di mana transaksi bisnis harian dicatat berdasarkan tanggal. Bergantung pada praktik yang diikuti dalam suatu organisasi, beberapa mungkin menyimpan jurnal khusus seperti jurnal penjualan, jurnal penerimaan kas, dan jurnal pembelian untuk mencatat jenis transaksi tertentu.

2. Posting transaksi jurnal umum ke buku besar

Setelah transaksi dicatat dan disesuaikan dalam jurnal umum, transaksi tersebut dipindahkan ke akun buku besar yang sesuai, seperti penjualan, pembelian, piutang, persediaan, dan kas. Proses ini disebut posting.

Sementara jurnal umum mencatat transaksi bisnis setiap hari, buku besar mengelompokkan transaksi ini berdasarkan akunnya. Akun-akun tersebut kemudian digabungkan ke buku besar pada akhir periode akuntansi. Buku besar bertindak sebagai kumpulan semua akun dan digunakan untuk menyiapkan neraca dan laporan laba rugi.

3. Hasilkan neraca saldo akhir

Setelah Anda menyesuaikan entri jurnal dan mempostingnya ke buku besar, buatlah neraca saldo akhir. Neraca saldo adalah laporan yang mencantumkan akun buku besar dan menambahkan saldonya. Membuat laporan neraca saldo membuat lebih mudah untuk memeriksa dan menemukan kesalahan dalam keseluruhan akun.

Jumlah semua debit harus selalu sama dengan jumlah semua kredit dalam laporan neraca saldo. Jika tidak, itu berarti ada kesalahan yang perlu Anda lacak. Anda mungkin melewatkan transaksi atau menghitung sesuatu yang salah.

Gunakan perangkat lunak untuk pembukuan

Pencatatan data keuangan secara akurat merupakan prasyarat untuk pelaporan keuangan yang efektif. Memang, Anda tetap bisa melakukan pembukuan dengan pensil dan kertas. Namun, pembukuan manual membutuhkan waktu lebih lama dan menyisakan ruang untuk kesalahan manusia.

Semua perangkat lunak akuntansi menghasilkan neraca saldo sebagai laporan standar. Anda dapat merampingkan tugas pembukuan sehari-hari dan memastikan akurasi pembukuan menggunakan software akuntansi.

4. Buat laporan laba rugi

Laporan laba rugi disiapkan sebelum neraca untuk menghitung laba bersih, yang merupakan kunci untuk menyelesaikan neraca. Laba bersih adalah jumlah akhir yang disebutkan di bagian bawah laporan laba rugi, yang menunjukkan untung atau rugi bisnis Anda. Laba bersih ditambahkan ke akun laba ditahan (penghasilan yang tersisa setelah membayar dividen kepada pemegang saham) yang tercantum di bawah bagian ekuitas dari neraca.

Siapkan laporan laba rugi dengan mengambil item pendapatan dan beban (seperti penjualan) dari neraca saldo dan mengaturnya dalam format yang tepat.

Sekarang setelah Anda memahami dasar-dasarnya, mari kita bahas (di bagian berikutnya) enam langkah untuk menyiapkan neraca.

Langkah #1: Tentukan tanggal pelaporan untuk neraca

Neraca menentukan posisi keuangan bisnis Anda pada titik waktu tertentu, bukan untuk suatu periode. Dengan demikian, header neraca selalu terbaca “pada tanggal tertentu” (misalnya, pada 31 Desember 2021).

Neraca biasanya disiapkan pada akhir tahun keuangan (biasanya setiap 12 bulan pada hari terakhir bulan Maret atau Desember), tetapi dapat dibuat pada setiap atau beberapa titik waktu, katakanlah triwulanan atau setengah tahunan.

Langkah #2: Kumpulkan akun yang masuk ke neraca

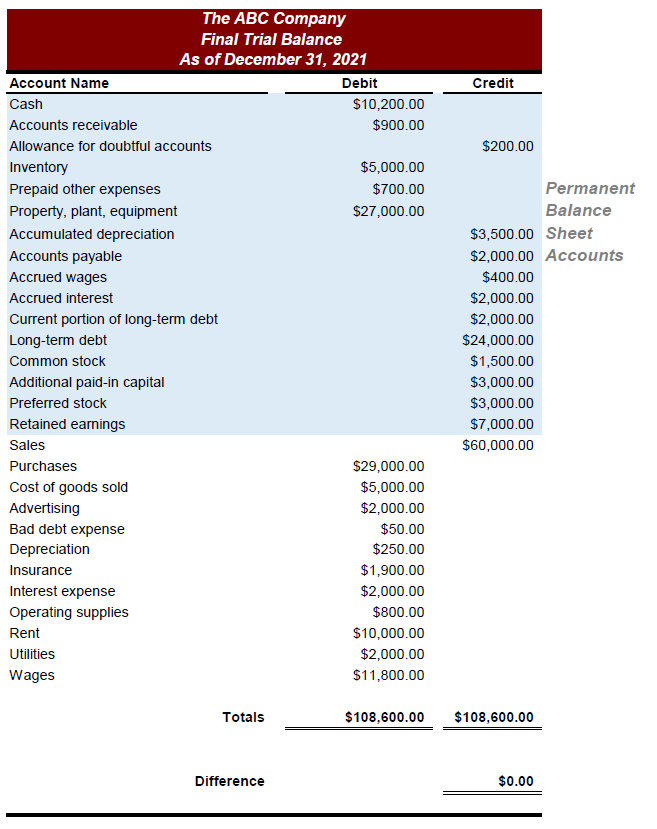

Dari semua akun yang disebutkan dalam buku besar dan laporan neraca saldo, neraca hanya menunjukkan akun permanen (misalnya, kas, aset tetap). Akun permanen adalah akun yang saldonya dibawa ke periode berikutnya.

Identifikasi akun-akun ini dan catat saldonya. Contoh akun permanen atau akun neraca pada laporan neraca percobaan diberikan di bawah ini.

Langkah #3: Hitung total aset

Langkah selanjutnya adalah mengidentifikasi akun dari neraca saldo Anda yang mewakili apa yang Anda miliki—dengan kata lain, aset Anda seperti uang tunai dan inventaris. Daftar mereka di sebelah kiri untuk membuat sisi aset neraca. Anda dapat mengklasifikasikan akun aset lebih lanjut menjadi dua jenis: lancar dan tidak lancar.

Aset lancar termasuk aset yang dapat dikonversi menjadi uang tunai sedini mungkin (biasanya dalam 12 bulan ke depan). Akun aset lancar meliputi kas, piutang, dan persediaan.

- Kas mengacu pada uang tunai di tangan dan di bank.

- Piutang usaha mengacu pada transaksi yang uangnya belum datang dari pelanggan Anda—yaitu, jumlah yang harus Anda bayar.

- Persediaan biasanya merupakan bagian terbesar dari aset lancar. Di neraca, itu termasuk barang-barang yang siap dijual serta bahan baku atau produk setengah jadi.

Aset tidak lancar termasuk aset yang tidak dapat dikonversi menjadi uang tunai dalam waktu 12 bulan ke depan. Mereka digunakan untuk menjalankan operasi bisnis sehari-hari. Contohnya adalah pabrik/pabrik, mesin, furnitur, serta paten dan hak cipta (aset tidak berwujud).

Buat daftar nilai setiap komponen aset lancar dan tidak lancar dari akun neraca saldo, dan jumlahkan total aset lancar dan total aset tidak lancar untuk menghitung total aset.

Langkah #4: Hitung total kewajiban

Identifikasi akun dari neraca saldo Anda yang mewakili utang Anda—dengan kata lain, kewajiban Anda seperti utang usaha (tagihan yang harus Anda bayar) dan pinjaman. Daftar mereka di sebelah kanan untuk membuat sisi kewajiban neraca. Anda dapat mengklasifikasikan akun kewajiban lebih lanjut menjadi dua jenis: kewajiban lancar dan tidak lancar.

Kewajiban lancar adalah kewajiban atau hutang yang harus segera dibayar, biasanya dalam 12 bulan ke depan. Mereka juga disebut kewajiban jangka pendek. Hutang usaha dan pajak gaji yang masih harus dibayar adalah beberapa akun kewajiban lancar yang umum digunakan.

- Hutang usaha termasuk tagihan atau transaksi yang uangnya belum dibayarkan kepada pemasok atau kreditur. Ini adalah jumlah hutang Anda kepada orang lain.

- Pajak gaji yang masih harus dibayar termasuk bagian dari kompensasi yang harus dibayar perusahaan Anda kepada karyawan dan belum dibayarkan untuk tahun tersebut, seperti bonus.

Kewajiban tidak lancar adalah kewajiban yang akan memakan waktu lebih dari 12 bulan ke depan untuk dilunasi. Mereka juga dikenal sebagai kewajiban jangka panjang. Contohnya termasuk pensiun karyawan.

Buat daftar nilai setiap komponen kewajiban lancar dan tidak lancar dari akun neraca saldo, dan jumlahkan total kewajiban lancar dan total kewajiban tidak lancar untuk menghitung total kewajiban.

Langkah #5: Atur aset dan kewajiban dalam urutan yang benar

Setelah Anda menyiapkan dan memilah bagian aset dan kewajiban, aturlah dalam urutan yang benar. Aset harus diatur dalam urutan likuiditas dan kewajiban dalam urutan kemampuan pelepasan.

Mengatur aset dalam urutan likuiditas berarti menempatkan aset yang dapat segera diubah menjadi uang tunai di bagian atas daftar dan aset yang lebih permanen di bagian bawah. Demikian pula, mengatur kewajiban dalam urutan kemampuan pelepasan berarti menempatkan kewajiban jangka pendek yang harus dibayar dalam waktu dekat terlebih dahulu dan kewajiban jangka panjang dan lebih permanen di bagian bawah.

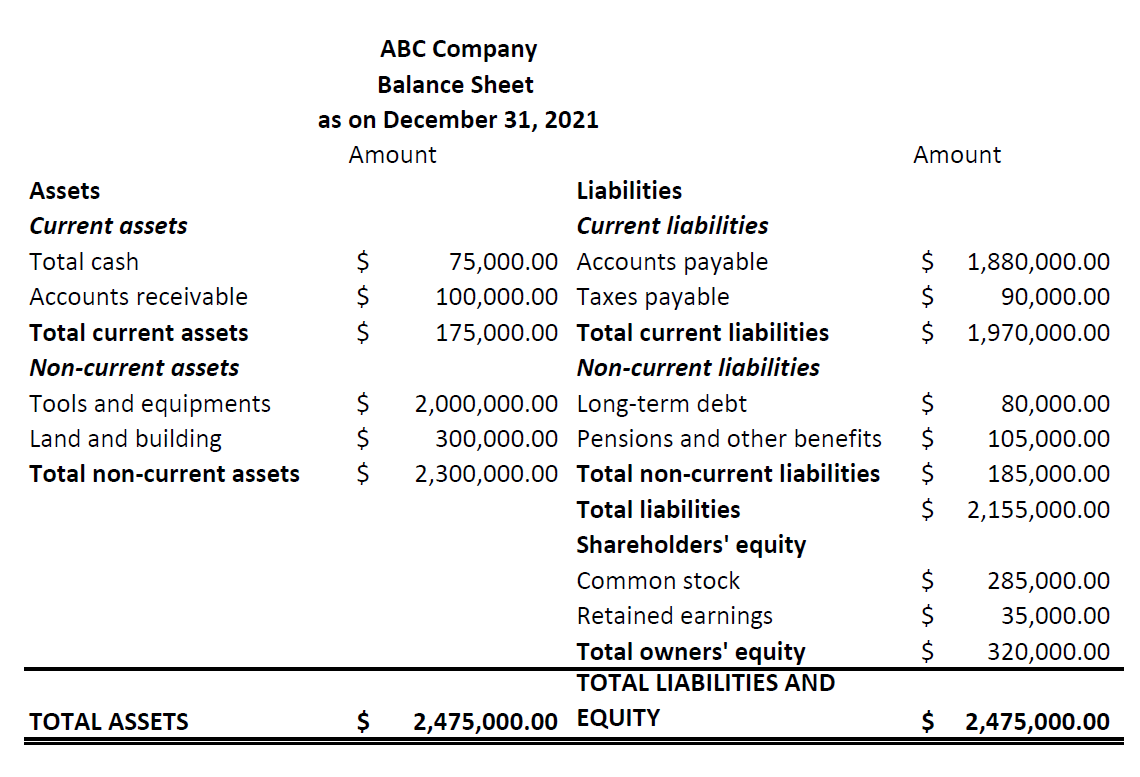

|

|

Langkah #6: Hitung ekuitas pemegang saham

Sebutkan ekuitas pemegang saham di sisi kanan neraca, tepat di bawah bagian kewajiban. Ekuitas pemegang saham, juga dikenal sebagai kekayaan bersih perusahaan, menunjukkan nilai bisnis Anda jika akan dilikuidasi atau ditutup.

Ini mencakup dua jenis investasi: modal yang disumbangkan oleh investor/pemilik dan pendapatan atau kerugian yang terakumulasi dalam bisnis. Akun yang paling umum terdaftar di bawah ekuitas pemegang saham adalah saham biasa, saham preferen, saham treasury, dan laba ditahan.

- Saham biasa dan saham preferen adalah saham yang dikeluarkan oleh suatu perusahaan. Saham biasa memberikan hak suara kepada pemiliknya, tetapi jika perusahaan ditutup, pemegang saham biasa dibayar kembali hanya setelah pemegang saham preferen.

- Saham treasury mengacu pada saham yang dibeli kembali dari investor untuk melindungi perusahaan dari pengambilalihan yang tidak bersahabat.

- Laba ditahan termasuk laba yang diinvestasikan kembali dalam bisnis. Ini dihitung dengan menambahkan laba bersih ke laba ditahan periode sebelumnya dan mengurangi jumlah yang dibayarkan kepada investor sebagai bagian dari keuntungan.

Buat daftar nilai setiap komponen ekuitas pemegang saham dari akun neraca saldo, dan jumlahkan untuk menghitung total kewajiban pemilik. Selanjutnya, hitung total kewajiban dan ekuitas pemegang saham dengan menambahkan jumlah akhir dari langkah 4 dan langkah 6.

Setelah ini selesai, Anda akan memiliki neraca lengkap yang siap untuk Anda. Pastikan saldo di sisi kiri sama dengan saldo di sisi kanan. Jika tidak, periksa kembali nilai Anda.

Alat dan tips untuk membuat neraca secara akurat

- Integritas neraca secara langsung berkaitan dengan informasi yang masuk ke dalam penyusunannya. Seperti sebagian besar tugas akuntansi Anda, perangkat lunak akuntansi dapat mengubah pencatatan dan melakukan banyak kerja keras sekaligus mengurangi kesalahan. Gunakan untuk membangun buku besar dan neraca saldo dengan mudah.

- Melakukan perhitungan kunci dan menemukan rasio akuntansi yang tepat, seperti modal kerja dan rasio utang terhadap ekuitas, adalah kunci untuk menganalisis neraca Anda. Aplikasi pelaporan keuangan dapat membantu Anda menginterpretasikan rasio ini dan memahami neraca.

- Siapkan surat pengantar yang menjelaskan poin-poin penting dalam neraca saat mengirimkannya kepada para pemimpin bisnis. Melakukan hal ini akan membangun praktik pelaporan keuangan yang efektif yang membawa nilai bagi bisnis Anda.