Bagaimana Cara Kerja Tagihan Balik? Panduan Sederhana untuk Pedagang

Diterbitkan: 2021-12-24Setiap penjual mengalami tolak bayar secara teratur. Ini bukan pengalaman yang nyaman, tetapi ini adalah bagian dari menjalankan bisnis, baik online maupun offline. Ada tolak bayar kartu kredit dan tolak bayar debit untuk waktu yang lama, tetapi eCommerce membuka lebih banyak peluang untuk perselisihan.

Tolak bayar adalah tindakan klien yang mengajukan pengembalian dana mereka secara langsung ke bank. Saat pembelanja membeli sesuatu, mereka membayar sejumlah uang yang dibebankan untuk pembelian tersebut. Namun, pelanggan akan meminta uang kembali dari penjual karena beberapa alasan, seperti penipuan dan perselisihan komersial.

Baca terus artikel Bagaimana Cara Kerja Chargeback? untuk mempelajari lebih lanjut tentang tolak bayar dan cara menghindarinya.

Apa itu tagihan balik?

Sulit dan menyakitkan untuk menavigasi proses tolak bayar untuk setiap pedagang.

Saat klien menyengketakan pesanan dan mengajukan tolak bayar, penjual memiliki kesempatan untuk membantah sengketa tersebut. Jika penjual dapat membantah tolak bayar, dan akhirnya menang, mereka diminta untuk bergabung dengan daftar langkah-langkah yang telah ditentukan sebelumnya yang dibuat oleh asosiasi kartu dengan bank penerbit dan pengakuisisi, yang tampaknya menjadi mediator antara pembeli dan penjual.

Ketika perlindungan konsumen mendukung pembelanja, penjual sering melihat diri mereka dalam pertempuran sengit untuk mendapatkan tolak bayar. Untuk mengambil bagian dalam menantang tolak bayar, penjual harus melalui setiap langkah proses di bawah kerangka waktu yang lebih ketat dengan akselerasi.

Bagaimana cara kerja tagihan balik?

Tagihan balik pertama: Sengketa tagihan balik awal dan pra-arbitrase

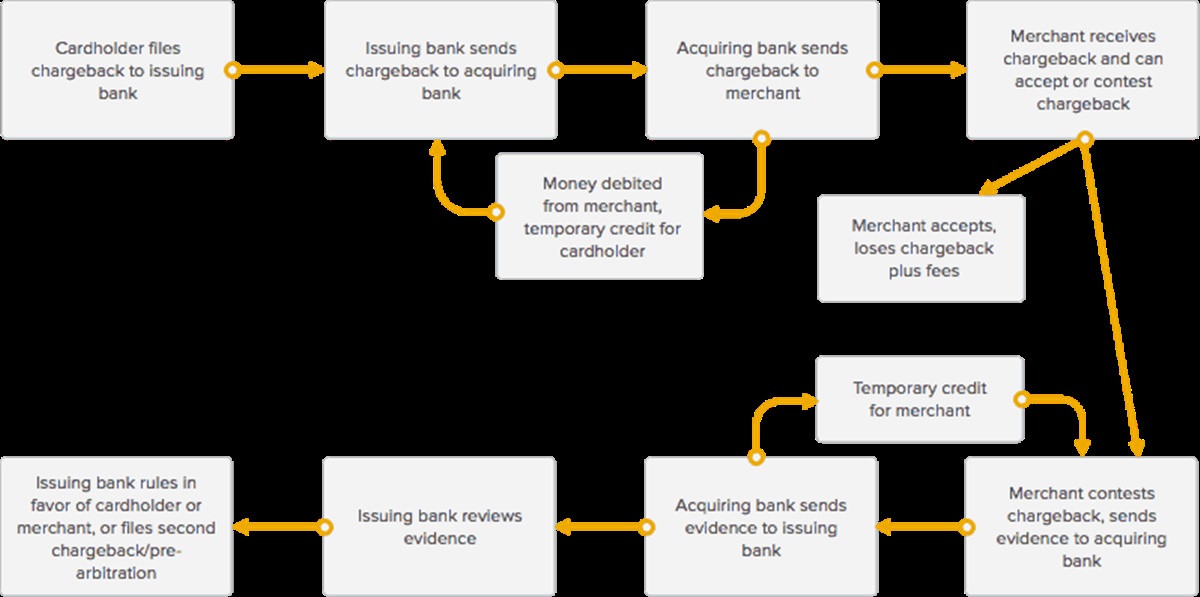

Aliran dasar tolak bayar

Setiap sengketa tolak bayar dimulai saat pemilik kartu mengajukan sengketa atas transaksi dengan bank penerbitnya. Pemegang kartu memiliki waktu rata-rata 45-180 hari untuk menyengketakan tagihan menurut asosiasi kartu. Dia kadang-kadang dapat membantah tuduhan 356 hari yang lalu jika situasi khusus dipertimbangkan, seperti bencana alam atau keadaan darurat keluarga. Kemudian, bank penerbit mempertimbangkan klaim dan memutuskan keabsahannya, yang memakan waktu antara 2-6 minggu. Visa mengizinkan bank penerbit tidak lebih dari 30 hari untuk meninjau. Jika valid, mereka akan mengirimkannya ke bank yang mengakuisisi penjual atau pemroses pembayaran, yang akan memberi tahu penjual.

Pada saat yang sama, penjual diberi tahu bahwa mereka mendapat perselisihan dari pelanggan, dan bank yang mengakuisisi telah mendebit dana dari rekening penjual untuk mengembalikan uang kepada pemegang kartu atas transaksi tersebut dan untuk membayar biaya penyelidikan tolak bayar. (Pengembalian dana ada sebagai kredit sementara untuk pembeli dan dapat dikembalikan ke penjual jika mereka memenangkan sengketa tolak bayar.

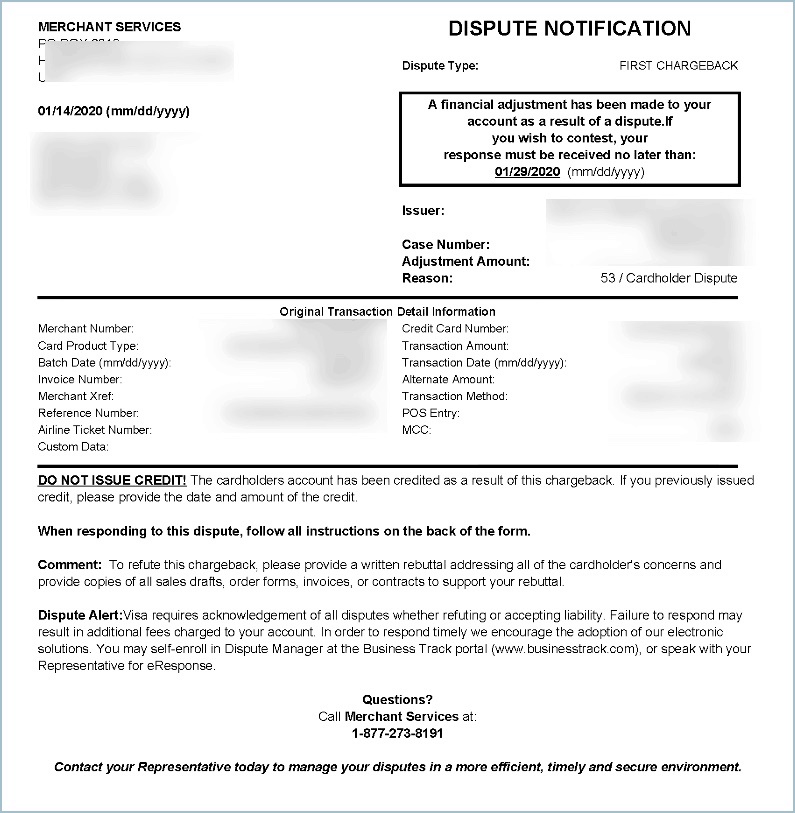

Contoh pemberitahuan tagihan balik

Saat bank pengakuisisi atau pemroses pembayaran memberi tahu penjual tentang sengketa tolak bayar, mereka juga memberikan formulir kepada penjual untuk diselesaikan dan dikembalikan untuk menggambarkan sisi sengketa mereka. Penjual sering diberi tenggat waktu yang sangat dekat untuk menanggapi permintaan, rata-rata sekitar 7-10 hari.

Penjual juga biasanya diminta untuk bukti spesifik mengenai harga bahwa mereka menangani pesanan kepada pembeli seperti yang dijelaskan, yang meliputi dokumentasi seperti:

- Bukti pengiriman (sering berupa nomor pelacakan, tanda terima pengiriman, dan sebagainya)

- Setiap percakapan dengan pembeli, atau bukti lain bahwa penjual memenuhi transaksi

- Bukti pengiriman (sering berupa tanda terima pengiriman dari penyedia pengiriman, email konfirmasi, dan sebagainya)

- Tanda terima penjualan atau transaksi

- Respons AVS positif

- Mencocokkan alamat tagih ke dan kirim ke.

Bank yang mengakuisisi akan mendapatkan formulir yang mereka terima dari penjual dan membawanya ke bank penerbit pemegang kartu. Ketika bank pengakuisisi memberikan bukti kepada bank penerbit, bank pengakuisisi mengirimkan kembali kredit sementara ke rekening penjual untuk tolak bayar. Sekarang, ada dua kredit sementara - satu untuk pemegang kartu dan satu untuk penjual. Ketika sengketa tolak bayar selesai, salah satu kredit tersebut menjadi permanen, dan salah satunya berubah menjadi debit.

Selanjutnya, bank penerbit mempertimbangkan bukti yang dikirim oleh penjual untuk menentukan apakah penjual memenuhi transaksi seperti yang dijelaskan, yang berlangsung dari 4-6 minggu, dengan Visa mengizinkan bank penerbit memiliki waktu 30 hari untuk mempertimbangkan bukti. Penting untuk diperhatikan bahwa dengan Visa, penjual hanya memiliki satu kesempatan (1 putaran pra-arbitrase) untuk mengumpulkan dan menyerahkan bukti mereka untuk dikirim ke bank penerbit sebelum bank penerbit memilih untuk memihak penjual atau pergi ke arbitrase. Salah satu dari tiga keadaan akan terjadi:

- Jika bank penerbit mengklaim bahwa penjual tidak menawarkan bukti persuasif, mereka akan mendukung pemegang kartu dan tolak bayar tetap berlaku. Pemberian kredit kepada pemegang kartu menjadi permanen, dan kredit sementara penjual diubah. Bank penerbit dapat merangsang arbitrase pada langkah ini jika mereka mau.

- Jika bank penerbit mengklaim bahwa bukti yang diajukan oleh penjual telah memenangkan tolak bayar, mereka akan mendukung penjual, dan pemberian kredit kepada penjual menjadi permanen. Pemilik kartu akan menemukan tagihan untuk transaksi awal yang muncul lagi di akun mereka.

Bank penerbit mengklaim, penjual berhasil menolak tolak bayar, tetapi memutuskan untuk mengajukan tolak bayar kedua atau pra-arbitrase, karena perincian baru dari pemegang kartu, atau karena perubahan kode tolak bayar.

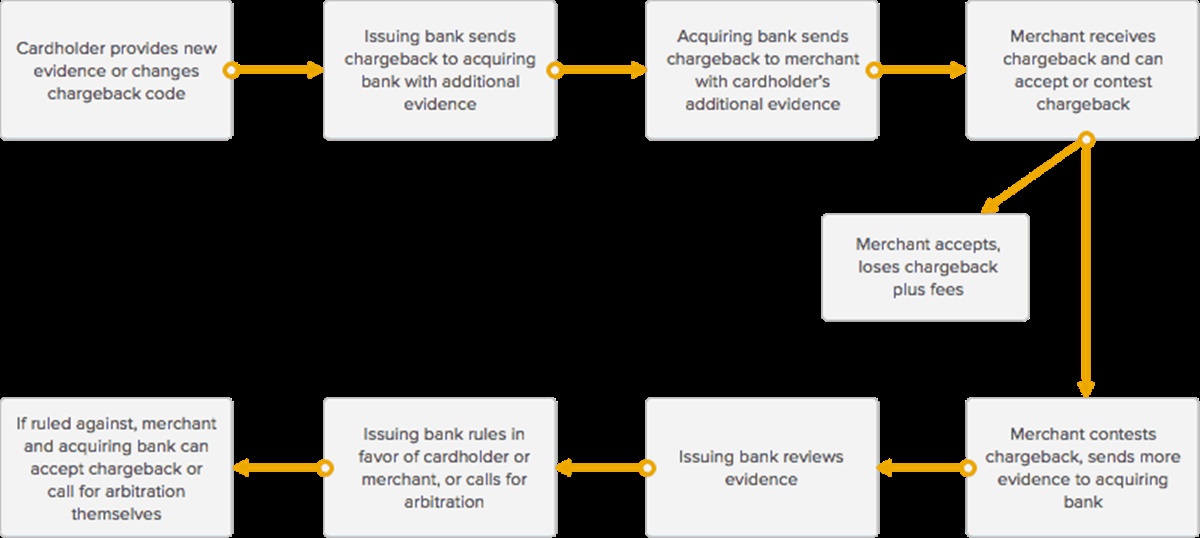

Tolak bayar kedua (Pra-arbitrase): Bertarung di ronde berikutnya (tidak berlaku untuk Visa)

Alur dasar tagihan balik kedua (atau pra-arbitrase)

American Express, Masterclass, dan Discover menerima putaran kedua pra-Arbitrase sementara Visa hanya mengizinkan satu putaran. Tagihan balik kedua, juga dikenal sebagai pra-arbitrase, terjadi karena, setelah penjual menyengketakan tagihan balik pertama, bank penerbit membuat tagihan balik lain pada transaksi yang disengketakan yang sama karena beberapa alasan di bawah ini:

- Ada data baru dari pemegang kartu

- Ada perubahan musim chargeback

- Dokumentasi yang ditawarkan oleh penjual tidak cukup, tidak valid, atau tidak menarik

Saat bank penerbit menginformasikan bank pengakuisisi tentang tolak bayar kedua, dan informasi tersebut disampaikan kepada penjual, penjual diberi kesempatan untuk menerima atau menggugat sekali lagi.

Jika penjual memutuskan untuk terus menentang tolak bayar, bank yang mengakuisisi meminta penjual untuk menawarkan bukti yang lebih meyakinkan dari penjual bahwa mereka telah memenuhi perintah kepada pemilik kartu bank penerbit untuk memenangkan perselisihan.

(Seperti biasa, penjual diminta untuk menawarkan informasi yang tidak mereka kirimkan dalam siklus tagihan balik awal, seperti respons AVS, pencocokan alamat tagih ke dan kirim ke, percakapan apa pun dengan pembeli, dan sebagainya)

Ketika penjual menawarkan lebih banyak informasi kepada bank pengakuisisi, dan informasi tersebut diteruskan ke bank penerbit, bank penerbit akan mempertimbangkan bukti dan memutuskan apakah:

- Penjual telah menawarkan bukti yang meyakinkan.

- Penjual belum menawarkan bukti yang meyakinkan.

Jika penjual menawarkan bukti yang meyakinkan, tolak bayar akan ditutup oleh bank penerbit, kredit sementara kepada penjual untuk jumlah transaksi menjadi permanen, dan pemilik kartu akan melihat transaksi diunggah kembali ke akun mereka.

Jika bank penerbit memutuskan bahwa penjual tidak menawarkan bukti yang meyakinkan, kredit sementara kepada pemilik kartu untuk jumlah transaksi menjadi permanen, dan penjual kehilangan jumlah tolak bayar di samping biaya.

Jika penjual dan bank pengakuisisi tidak menyetujui kesimpulan bank penerbit, atau jika bank penerbit mengharuskannya, salah satu pihak dapat meminta arbitrase oleh asosiasi kartu untuk mengambil keputusan akhir.

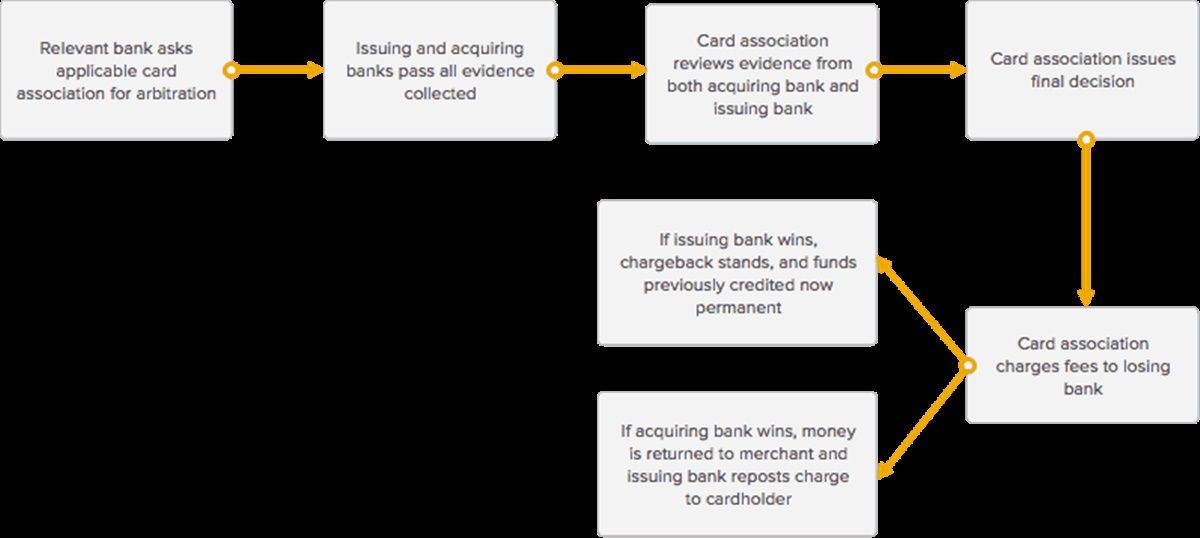

Arbitrase: Pendirian terakhir

Aliran dasar arbitrase

Tahap terakhir yang mungkin dihadapi penjual dalam proses tolak bayar disebut arbitrase. Arbitrase terdiri dari asosiasi kartu yang relevan yang bergabung untuk membantu menangani perselisihan antara bank yang mengakuisisi dan penerbit, dan dengan perluasan, penjual dan pemilik kartu.

Pada tahap ini, bank yang mengakuisisi dan penjual dapat menentukan apakah mereka ingin melanjutkan atau bergabung dengan arbitrase. Mengakuisisi bank dan penjual sering memilih untuk menghindari bergabung dengan arbitrase, karena biaya yang besar, tenaga dan waktu yang dibutuhkan. Biaya biasanya rata-rata sekitar $500-900, dan menurut asosiasi kartu, dan seluruh proses arbitrase menambahkan, rata-rata, sekitar 10-45 hari ke seluruh proses tolak bayar. Penjual dapat memutuskan untuk menghindari bergabung dengan arbitrase untuk transaksi di bawah jumlah tertentu, tetapi melihatnya sepadan dengan usaha pada transaksi bernilai ribuan dolar.

Jika bank pengakuisisi dan penjual memutuskan untuk bergabung dalam arbitrase, bank terkait (yang memulai permintaan arbitrase) akan menghubungkan asosiasi kartu yang berlaku (American Express, Visa atau MasterCard) dan berpartisipasi dalam proses arbitrase mereka, yang berbeda-beda untuk setiap jaringan kartu. . Setiap bank yang merupakan bagian dari jaringan asosiasi kartu menyetujui syarat dan ketentuan penggunaan merek mereka dan harus mematuhi semua peraturan dan biaya terkait untuk hal-hal seperti arbitrase.

Rekanan kartu akan memeriksa semua bukti yang diajukan oleh bank yang mengakuisisi dan menerbitkan dan mengambil kesimpulan terakhir tentang pihak mana yang memenangkan sengketa tolak bayar.

Setelah asosiasi kartu membuat keputusan, mereka akan menutup sengketa tolak bayar dan meminta bank yang kalah untuk membayar biaya arbitrase.

- Jika asosiasi kartu mendukung pemilik kartu, kredit sementara pada rekening mereka akan menjadi permanen, dan bank yang mengakuisisi akan menghapus kredit sementara dari rekening penjual untuk mengkompensasi bank penerbit. Penjual menghadapi kesulitan biaya besar dari asosiasi kartu.

- Jika asosiasi kartu mendukung penjual, kredit sementara pada akun penjual akan menjadi permanen, dan bank penerbit akan memposting ulang transaksi pada akun pemegang kartu. Bank penerbit bertanggung jawab atas biaya yang terkait dengan arbitrase. Perhatikan bahwa keadaan di mana asosiasi kartu mendukung penjual selama arbitrase sangat langka.)

Bagaimana cara menghindari tolak bayar untuk pedagang dan bisnis?

Menyadari bahwa tolak bayar dapat meningkatkan aliran uang tunai yang stabil untuk bisnis Anda dari hari ke hari, berikut adalah beberapa rekomendasi yang dapat Anda gunakan untuk mengetahui lebih banyak tentang tolak bayar dan dapat mencegahnya terjadi.

Meskipun tolak bayar tidak dapat dihapus 100%, ada beberapa langkah yang dapat dilakukan penjual untuk mengurangi kemunculannya secara signifikan. Semakin penjual memahami prosedur pemrosesan, semakin kecil kemungkinan penjual akan melakukan sesuatu atau tidak melakukan sesuatu yang menyebabkan tolak bayar.

Prosedur untuk semua bisnis

Pertama, pastikan bahwa nama bisnis yang Anda tawarkan ke prosesor Anda adalah nama yang akan disadari oleh klien Anda. Ini adalah nama yang muncul pada pernyataan mereka.

Menanggapi permintaan pengambilan. Klien dan bank penerbit kartu dapat meminta salinan draf penjualan dan kredit. Saat permintaan diajukan, penjual harus merespons dalam waktu 12 kata bisnis. Pastikan bisnis Anda diatur untuk mengirimkan dokumentasi ini dengan cepat dan mudah. Layanan Pedagang Tuan Rumah menyarankan bahwa draf penjualan harus dapat dijangkau oleh staf resmi selama 180 hari setelah pemberitahuan tagihan balik pertama, setelah itu draf penjualan harus disimpan di tempat yang aman dalam jangka panjang.

Prosedur untuk bisnis ritel

Penjual eceran harus memastikan bahwa mereka sepenuhnya mengikuti persyaratan transaksi yang dikeluarkan setiap tahun oleh jaringan MasterCard, Discover, dan Visa.

Buktikan kartu itu ada dengan memastikan Anda menggesek kartu melalui terminal Anda dan memastikan memiliki tanda tangan dari pemilik kartu dan membandingkan tanda tangan itu dengan bagian belakang kartu. Tinjau identifikasi tambahan jika perlu. Jika kartu tidak ditandatangani, mintalah kartu identitas berfoto yang menyertakan tanda tangan dan mintalah pemegang kartu untuk menandatangani kartu tersebut. Atau yang lain, kartu tidak diterima.

Miliki jejak setiap kali kartu harus dimasukkan secara manual ke terminal. Pastikan semua informasi transaksi muncul pada salinan yang dicetak, yang mencakup jumlah, alamat bisnis, nama bisnis, dan tanda tangan pemegang kartu.

Jika kartu tidak diterima saat digesek melalui terminal, jangan terus mencoba dan menerima otorisasi. Sebagai gantinya, mintalah metode pembayaran baru dari pemilik kartu. Selain itu, identifikasikan bahwa nomor di layar mirip dengan nomor yang dicetak pada kartu.

Sangat penting untuk memperhatikan Otorisasi Parsial. Ini karena itu dapat membuat contoh di mana pembayaran pecah menjadi jumlah yang lebih kecil.

Prosedur untuk bisnis Internet dan pesanan surat/pesanan telepon

Gunakan Address Verification System (AVS) untuk memastikan bahwa klien Anda menawarkan alamat penagihan yang tepat. AVS diperlukan pada setiap transaksi tanpa kartu oleh Discover Network.

Tawarkan prosesor Anda nomor lokal atau 800 yang dapat mereka tambahkan ke laporan tagihan Anda. Memberikan nomor ini kepada klien Anda akan membantu menghindari terjadinya tolak bayar. Klien Anda dapat menghubungi Anda dengan pertanyaan dan Anda akan memiliki kesempatan untuk menjelaskan kesalahpahaman dengan cepat dan efektif.

Saat mengirim barang dagangan ke klien, Anda harus menggunakan layanan pengiriman yang dapat menawarkan bukti pengiriman ke alamat penagihan lengkap. Untuk barang yang sangat mahal, mintalah tanda tangan untuk barang dagangan yang akan diberikan kepada pembeli.

Dalam keadaan tolak bayar, Layanan Pedagang Tuan Rumah membantu penjual menjalani proses tolak bayar sambil berjuang dengan gagah berani atas nama mereka. HMS mencoba mengurangi tarif tolak bayar untuk semua kliennya dan memainkan peran proaktif dalam melakukannya.

Kesimpulan

Posting di atas tentang Bagaimana Cara Kerja Tagihan Balik tidak diragukan lagi dapat membantu Anda memahami lebih lanjut tentang tagihan balik dan dapat menurunkan jumlah perselisihan yang harus Anda hadapi. Jika Anda memiliki sesuatu yang tidak jelas tentang topik ini, tinggalkan pertanyaan Anda di kotak komentar. Kami senang membantu Anda.

Terima kasih semua untuk membaca!