Apa itu Cek Elektronik? 10 Pertanyaan Populer Tentang Cek Elektronik

Diterbitkan: 2021-12-24Anda mungkin pernah mendengar istilah "cek elektronik", namun Anda mungkin tidak tahu apa itu sebenarnya. Jangan khawatir, artikel ini akan membantu Anda lebih memahami cek elektronik . Kami akan mengungkapkan kepada Anda jawaban sederhana untuk pertanyaan Apa itu Cek Elektronik? 10 Pertanyaan Populer tentang Cek Elektronik . Sekarang, mari kita mulai!

Pos terkait:

- Metode Pembayaran Apa yang Diterima Shopify?

- Apa itu Pembayaran Berulang?

- Cara Mengatur Pembayaran Shopify

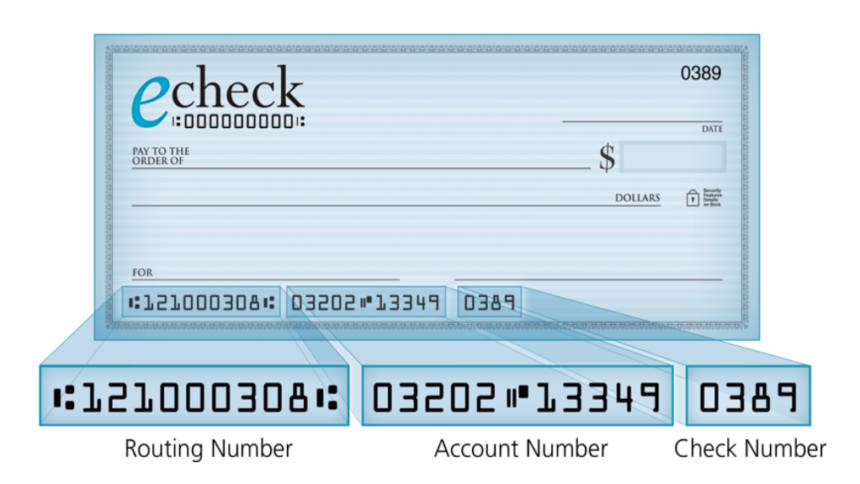

Apa itu cek elektronik?

Definisi cek elektronik

Sebagai pembayaran elektronik dari rekening giro Anda, itu hanya akan digunakan jika Anda memiliki nomor perutean bank, nomor rekening giro, dan nama Anda yang dimasukkan di rekening. Tujuan penggunaan e-cek dan pembayaran elektronik adalah untuk melakukan pembayaran secara online. Setelah Anda berbelanja online atau melakukan pembayaran ke perusahaan kartu kredit Anda, pembayaran ke IRS, atau hipotek Anda, Anda juga dapat memiliki alternatif untuk melakukan pembayaran elektronik langsung dari rekening giro Anda dengan informasi ini.

Selain itu, e-check dapat memproses pembayaran dengan cepat dan memberikan catatan elektronik pembayaran Anda. Jika Anda melakukan pembayaran e-cek, Anda biasanya akan menerima tanda terima secara instan, dan Anda dapat mencetak atau menyimpannya sebagai file PDF. Selain itu, sebagian besar penerima pembayaran juga memberikan Anda pilihan untuk mendapatkan email konfirmasi.

Baik individu maupun bisnis dapat menggunakan e-cek dan pembayaran elektronik. Dari perspektif bisnis, Anda akan melihat cek elektronik dalam bentuk cek. Dari pandangan individu, untuk melakukan pembayaran elektronik, lebih populer menggunakan informasi rekening giro Anda. Cek elektronik memungkinkan pembayaran ditarik dari rekening giro Anda dan ditransfer secara elektronik ke penerima pembayaran di seluruh jaringan ACH.

Untuk menghapus bank pembayar dan agar dana muncul di rekening bank penerima pembayaran, cek elektronik dan pembayaran elektronik biasanya memakan waktu satu hingga dua hari. Bagi kedua belah pihak yang bertransaksi, periode cepat ini menguntungkan. Karena bagi pembayar, kemungkinan perpanjangan jangka waktu float mungkin timbul setelah pengiriman cek kertas. Lebih khusus lagi, mereka telah mengirim pembayaran. Namun, dana tetap ada di rekening mereka. Untuk individu atau bisnis yang tidak menyeimbangkan akun mereka dan gagal melacak rekening giro mereka, ini dapat menyebabkan cerukan jika mereka tidak mengingat pembayaran ini dan membelanjakan akun mereka lebih dari yang diharapkan.

Dari sudut pandang penerima pembayaran, e-cek sangat fantastis karena mereka tidak perlu menunggu cek datang melalui pos dan kemudian menunggu proses kliring cek normal untuk cek kertas. Mereka diharuskan untuk menyetorkan cek ke bank mereka dan setelah itu, bank akan mengirimkannya melalui proses kliring cek. Biasanya, penerima pembayaran akan mendapatkan dananya dengan cek elektronik lebih cepat daripada cek kertas. Oleh karena itu, mereka dapat memperkuat arus kas mereka dan mendapatkan hasil maksimal darinya lebih cepat.

Bagaimana cara kerjanya?

Sebagai bagian dari bidang perbankan elektronik yang lebih besar dan bagian dari subset transaksi yang terkait dengan transfer dana elektronik (EFT), cek elektronik dikembangkan untuk menjawab transaksi yang terjadi di bidang perdagangan elektronik. Ini melibatkan cek elektronik dan fungsi perbankan terkomputerisasi lainnya seperti penarikan dan penyetoran ATM, transaksi kartu debit, dan fitur setoran cek jarak jauh. Untuk menyelesaikan transaksi, Anda harus menggunakan teknologi komputer dan jaringan yang berbeda untuk mengakses data akun terkait untuk memenuhi tindakan yang diperlukan.

Anda juga dapat menggunakan cek elektronik untuk membayar transaksi apa pun yang melibatkan cek kertas dan diatur oleh undang-undang yang sama yang mengacu pada cek kertas. Untuk melakukan pembayaran online besar, Departemen Keuangan AS menggunakan bentuk pembayaran berbasis Internet pertama ini.

Bagaimana cara cek elektronik memproses pembayaran?

Empat langkah utama dalam memproses cek elektronik:

Langkah 1: Minta Otorisasi

Untuk melakukan transaksi, perusahaan harus menerima otorisasi pelanggan melalui formulir pembayaran online, formulir pemesanan yang ditandatangani, atau percakapan telepon.

Langkah 2: Pengaturan Pembayaran

Setelah ada otorisasi, perusahaan akan memasukkan informasi pembayaran ke dalam perangkat lunak pemrosesan pembayaran online. Untuk pembayaran berulang, rincian jadwal berulang akan dimasukkan.

Langkah 3: Selesaikan dan Kirim

Setelah memasukkan informasi pembayaran ke dalam perangkat lunak, perusahaan mengetuk "Simpan" atau "Kirim" dan memulai proses transaksi ACH.

Langkah 4: Konfirmasi Pembayaran dan Dana yang Disetor

Konfirmasi Pembayaran dan Dana yang Disetor: Jumlah tersebut secara otomatis dipotong dari rekening bank pelanggan, kemudian pelanggan akan menerima tanda terima pembayaran dari perangkat lunak online. Sekitar tiga hingga lima hari kerja setelah dimulainya transaksi ACH, jumlah itu sendiri akan dikreditkan ke rekening bank perusahaan.

Cara kerja pemrosesan eCheck

Sejak awal, perusahaan harus mengumpulkan informasi pelanggan yang melibatkan perutean bank dan nomor rekening giro mereka untuk menerima pembayaran eCheck. Mereka dapat memperoleh jenis informasi ini secara online, melalui telepon, atau secara langsung melalui formulir kertas. Saat ini, sebagian besar perusahaan memiliki situs web dan bahkan ada halaman formulir yang dilindungi untuk mendapatkan informasi ini. Informasi pelanggan semacam ini memungkinkan bank pedagang untuk berkomunikasi langsung dengan bank pelanggan.

Setelah verifikasi dana, debit langsung akan dihasilkan di seluruh ACH. Banyak uang ditransfer melalui ACH setiap tahun. Kami dapat menyimpulkan bahwa dengan kenaikan 5,8% dari Volume Jaringan ACH selama satu tahun dari Q1 2018 hingga Q1 2019.

Pihak pertama yang berpartisipasi dalam pemrosesan pembayaran cek elektronik ACH adalah originator yaitu pengecer yang mencairkan eCheck. Untuk memulai proses deposit langsung, originator mengumpulkan informasi yang diperlukan dari pelanggan.

Pihak kedua yang terlibat dalam proses pembayaran ini adalah bank bisnis. Merupakan bank originator atau juga disebut sebagai Originating Depository Financial Institution (ODFI). Bank bisnis ini menempatkan entri ACH atas permintaan pencetus, mengumpulkan pembayaran dari berbagai pelanggan, dan mentransfer pembayaran dalam jumlah banyak ke operator ACH.

Tunggu dulu, apa itu operator ACH yang sudah kami sebutkan beberapa kali? Nah, operator ACH akan bertugas mengatur permintaan dana dan menyetorkan dana ke bank bisnis. Pihak terakhir adalah bank nasabah atau Lembaga Keuangan Penerima Penyimpanan (RDFI). Perannya adalah menerima permintaan, memeriksa ketersediaan dana, kemudian mendebit rekening nasabah dan mengkredit rekening bisnis.

Dana ACH biasanya membutuhkan waktu beberapa hari untuk dikirim, tetapi sekarang, National Automated Clearinghouse Association (Nacha) yang mengelola ACH memiliki kemampuan baru yang memungkinkan pendanaan pada hari yang sama.

Apa perbedaan antara cek elektronik dan cek kertas?

Sedangkan eCheck adalah digital, cek kertas adalah kertas dan akan berpotensi ketinggalan zaman mulai sekarang. Jumlah pelanggan yang menulis cek untuk transaksi harian atau pengeluaran rumah telah berkurang. Mereka cenderung memilih kemudahan bentuk pembayaran digital seperti eChecks.

Selain itu, jumlah transaksi yang dilakukan secara online, meskipun meningkat, memungkinkan jenis pembayaran digital baru yang muncul secara instan, mulus, dan cepat. Pada 2018, penjualan ritel online di AS meningkat 15 persen menjadi $517 miliar. Dan angka-angka tersebut diproyeksikan untuk mencapai bagian yang lebih besar dari total perdagangan.

Waktu pemrosesan eChecks kurang dari cek kertas. Alasan pertama adalah bahwa menyetorkan cek kertas di bank membutuhkan lebih banyak waktu dan upaya manual. Selain itu, waktu pemrosesan dan penyimpanan cek kertas lebih lama dari eCheck. Alasan lainnya adalah eCheck dilakukan secara digital, sehingga prosesnya akan lebih cepat.

EFT adalah singkatan dari transfer dana elektronik. Ini adalah konsep umum yang mencakup beberapa jenis pembayaran elektronik seperti eCheck, pencairan ACH, transfer kawat, pembayaran PayPal, setoran langsung, pembayaran SEPA, transfer bank lokal, dan eWallet. Transaksi seperti eChecks dan ACH adalah contoh EFT. Namun, kebalikannya mungkin tidak benar karena tidak semua transaksi EFT adalah eCheck dan ACH.

Dalam hal transfer kawat, mereka menyalurkan dana dari satu rekening bank ke rekening bank lainnya. Dibandingkan dengan transfer ACH yang terjadi dalam batch, transfer kawat dihasilkan secara manual, satu transaksi selama satu periode. Oleh karena itu, untuk transfer kawat, Anda akan dikenakan biaya lebih dari ACH. Perbedaan mencolok lainnya adalah bahwa sementara ACH dapat dibalik setelah dimulai, transfer kawat tidak dapat dilakukan. Oleh karena itu, ACH diakui lebih aman daripada transfer kawat.

Bagaimana membedakan antara eCheck, EFT dan ACH?

Seperti disebutkan di atas, EFT adalah singkatan dari "transfer dana elektronik". Anda mungkin telah memperhatikan bahwa sejauh ini, kami telah berbicara banyak tentang ACH. Tapi apa itu sebenarnya? Nah, ACH adalah singkatan dari "Rumah Kliring Otomatis." Digunakan oleh lembaga keuangan di Amerika Serikat, ini adalah jaringan elektronik yang infrastrukturnya digunakan oleh perusahaan pemrosesan pembayaran.

Bagaimana membedakan ACH, EFT, dan eCheck? Nah, eCheck adalah salah satu bentuk transfer dana elektronik (EFT) yang memproses pembayaran menggunakan jaringan Automated Clearing House (ACH). Pembayaran ditarik secara elektronik dari rekening pembayar, dikirim ke lembaga perbankan penerima pembayaran melalui jaringan ACH, dan kemudian disetorkan secara elektronik ke rekening penerima pembayaran, seperti cek kertas (hanya secara elektronik).

Jenis bisnis apa yang cocok untuk penerimaan eCheck?

Pertanyaannya di sini adalah "Apakah penerimaan eCheck dapat meningkatkan pendapatan bisnis?" Nah, jawabannya adalah ya. Pembayaran eCheck memungkinkan bisnis menghasilkan lebih banyak arus kas masuk dengan melakukan lebih banyak pembayaran. Karena nomor rekening giro tidak dapat diubah sesering nomor kartu kredit, kerusakan pembayaran akan hampir tidak ada.

Sedangkan penerimaan eCheck dapat bermanfaat untuk bisnis dari semua ukuran dan jenis, jenis pembayaran sangat cocok untuk bisnis seperti di bawah ini:

Bisnis berbasis langganan

Contoh model berbasis langganan mencakup musik, keanggotaan klub atau gym, dan langganan majalah. Dengan eChecks, bisnis dan pelanggan mereka tidak akan kesulitan berurusan dengan pembayaran berulang, pembayaran otomatis, dan perpanjangan otomatis.

Bisnis online

Perusahaan dapat memilih untuk menjual produk mereka kepada pelanggan satu kali dan melanjutkan untuk mengumpulkan setiap bulan, dalam kasus lain, setiap tahun. Ini adalah model penjualan yang paling kuat dan telah online dalam beberapa tahun terakhir.

Bisnis yang menerima pembayaran besar

Karena ACH mentransfer dana untuk eCheck, bank dapat berkomunikasi langsung dengan bank lain. Perusahaan dapat menghemat banyak uang dengan tidak harus membayar biaya pertukaran yang disebabkan oleh perantara yang bersangkutan dalam memproses pembayaran kartu kredit. Jika perusahaan Anda terus-menerus memproses pembayaran dalam jumlah yang signifikan, menerima pembayaran cek elektronik dapat membantu Anda menghemat banyak uang.

Apa saja komponen keamanan utama untuk transaksi cek elektronik?

Keamanan eChecks lebih dari sekadar cek kertas. Selain itu, mereka juga memiliki lebih banyak perlindungan konsumen, dengan Regulasi E. Lima komponen keamanan utama untuk transaksi eCheck adalah sebagai berikut:

Autentikasi

Dalam proses ini, penyedia pembayaran memverifikasi orang yang mengirimkan informasi akun. Otentikasi memastikan bahwa pedagang tidak akan mendapatkan informasi pembayaran yang tidak jujur yang dikirimkan.

Enkripsi

Enkripsi berarti “menutupi” data sensitif, menjadikannya tidak sensitif, yang kemudian menjadi tidak berharga jika seseorang mencurinya. Enkripsi diperlukan untuk semua transaksi ACH termasuk eCheck, yang terjadi melalui jaringan elektronik yang tidak aman.

Kriptografi kunci publik

Sebagai bagian dari proses enkripsi, ini digunakan dalam penyandian data, mengamankannya selama transfer.

Tanda tangan digital

Ini adalah bagian dari proses enkripsi. Tanda tangan digital dengan stempel waktu dapat memiliki kekuatan untuk menjamin bahwa tidak seorang pun dapat mencoba menduplikasi transaksi eCheck secara curang.

Otoritas Sertifikat

Untuk melindungi informasi, mengenkripsi transaksi, dan memungkinkan komunikasi yang aman, Otoritas Sertifikat menerbitkan Sertifikat Digital seperti Sertifikat SSL.

Deteksi duplikat

Sebagai strategi deteksi penipuan, deteksi duplikat membantu melacak transaksi eCheck duplikat dan aktivitas yang meragukan.

Bagaimana cara menerima pembayaran cek elektronik?

Perusahaan harus bermitra dengan pemroses pembayaran atau gateway pembayaran dan lembaga keuangan untuk menerima eCheck.

Jenis perangkat keras dan perangkat lunak yang dibutuhkan bergantung pada bagaimana mereka akan menerima eChecks. Misalnya, jika penjual memutuskan untuk menerima eCheck di tempat penjualan, pemindai cek akan diperlukan. Ketika mereka berniat untuk menerima eChecks secara online, mereka akan memerlukan perangkat lunak pembayaran yang kompatibel untuk memungkinkan jenis pembayaran ini.

Bagaimana cara mengirim pembayaran cek elektronik?

Individu yang Anda transfer pembayaran harus memiliki akun pedagang ACH untuk mengirim pembayaran elektronik. Akun pedagang ini memungkinkan mereka untuk menerima pembayaran melalui transfer dana elektronik menggunakan jaringan ACH.

Ada dua cara bagi Anda untuk mengirim pembayaran cek elektronik. Yang pertama adalah Anda akan menerima formulir pembayaran online dari penerima pembayaran. Dari sini, Anda akan mengisi nomor rekening giro, nomor perutean, dan jumlah pembayaran. Anda akan mengizinkan penerima pembayaran untuk mengurangi jumlah pembayaran dari rekening giro Anda dengan mengetuk "Kirim".

Cara kedua adalah penerima pembayaran akan menanyakan rekening giro dan nomor perutean Anda dengan menelepon pada saluran telepon yang terdaftar. Mereka akan memasukkan nomor ini dan jumlah pembayaran ke terminal pembayaran online. Setelah mengetuk "Proses", pembayaran akan ditarik dari rekening bank pembayar dan kemudian disetorkan ke rekening penerima pembayaran.

Bisakah kami menggunakan eCheck untuk pembayaran berulang?

Di antara jenis pembayaran berulang yang paling populer, eChecks tidak akan mengecewakan Anda dengan fitur-fiturnya. Jika Anda menemukan istilah "pembayaran ACH berulang" tidak biasa, maka kami akan memberi tahu Anda lebih banyak. Ini agak sama dengan pembayaran eCheck berulang. Penyewa biasanya diminta untuk mengisi formulir pembayaran sewa eCheck berulang oleh Manajer properti. Dengan melakukan ini, manajer properti dapat secara otomatis mengurangi sewa dari rekening giro penyewa mereka pada hari tertentu setiap bulan.

Berapa biayanya dengan cek elektronik?

Untuk pemrosesan eCheck, biaya dari masing-masing penyedia akun merchant eCheck mungkin berbeda. Sementara beberapa perusahaan pemrosesan eCheck membebankan biaya per transaksi yang lebih tinggi dan biaya bulanan yang lebih rendah, yang lain membuat kontras. Kisaran biaya rata-rata adalah dari $0,30 hingga $1,50 per transaksi eCheck.

Kesimpulan

Singkatnya, kami telah mengungkapkan kepada Anda apa sebenarnya Pemeriksaan Elektronik itu dengan menjawab 10 pertanyaan populer tentangnya. Kami berharap Anda dapat mengikuti perkembangan tren bisnis yang sedang berlangsung dan menerima eCheck di perusahaan Anda untuk melakukan pembayaran online. Anda akan melihat bagaimana hal itu mengubah kinerja bisnis Anda!

Jika Anda memiliki pertanyaan, komentar, atau masalah, jangan ragu untuk meninggalkan komentar di bawah atau langsung hubungi kami. Kami selalu siap membantu Anda jika Anda membutuhkan sesuatu. Selanjutnya, jika Anda merasa artikel kami bermanfaat, Anda dapat membagikannya dengan komunitas jejaring sosial Anda. Kami akan sangat menghargai jika Anda bisa melakukannya.

Bacaan lebih lanjut

- Apa itu 3PL? Bagaimana Memilih 3PL untuk Toko Online Anda?

- Contoh Visualisasi Data

- Hal-Hal Produktif yang Dapat Dilakukan Dengan Waktu Luang Anda