Pembiayaan eCommerce: Panduan

Diterbitkan: 2022-05-11Prospek industri eCommerce sangat menjanjikan – penjualan di seluruh dunia akan mencapai $4,8 triliun USD pada tahun 2025.

Tetapi menskalakan bisnis eCommerce Anda dalam lingkungan yang kompetitif dan dengan pertumbuhan tinggi dapat menjadi tantangan.

Lagi pula, mengambil keuntungan dari peluang penting untuk mempercepat pertumbuhan itu sulit tanpa arus kas…

Banyak yang sekarang mencari pembiayaan eCommerce untuk membantu mengatasi tantangan umum ini.

Mari kita lihat lebih dekat apa itu pembiayaan eCommerce (dengan contoh) dan bagaimana hal itu dapat mendorong pertumbuhan .

Apa itu eCommerce?

eCommerce ( perdagangan elektronik ) adalah pembelian dan penjualan barang dan jasa secara online.

Ketika eCommerce disebutkan, penjualan ritel business-to-customer (B2C) biasanya merupakan hal pertama yang terlintas dalam pikiran kebanyakan orang.

Namun, menawarkan saluran eCommerce telah menjadi kebutuhan bagi banyak bisnis di banyak industri dan jenis bisnis yang berbeda, termasuk business-to-business (B2B) .

Ini berarti bahwa perbedaan antara situs web eCommerce spesialis (terkadang disebut eStore ) dan situs web biasa semakin berkurang.

Bagi pengguna akhir, pengalaman eCommerce yang baik mulus dan sederhana. Namun pada kenyataannya, itu sebenarnya terdiri dari beberapa teknologi, layanan, dan rantai pasokan.

Misalnya, salah satu komponen penting adalah pemrosesan pembayaran online. Ini pada gilirannya mencakup transaksi, diskon, pengembalian uang, promosi, kepatuhan, dan banyak lagi.

Apa itu pembiayaan eCommerce?

' Pembiayaan eCommerce ' (sering digunakan secara bergantian dengan ' pendanaan eCommerce ') hanyalah cara singkat untuk mengatakan ' pembiayaan untuk bisnis eCommerce '.

Ketika berbicara tentang pembiayaan eCommerce, pada dasarnya kita berbicara tentang solusi pembiayaan yang sangat sesuai dengan bisnis eCommerce .

Ini karena tidak ada rangkaian solusi pembiayaan terpisah yang eksklusif untuk eCommerce.

Sebaliknya, bisnis eCommerce menggunakan opsi pembiayaan umum yang juga tersedia untuk sebagian besar bisnis non-eCommerce.

Namun, solusi ini dapat disesuaikan untuk memenuhi kebutuhan eCommerce tertentu – dengan tarif dan layanan tambahan khusus untuk eCommerce.

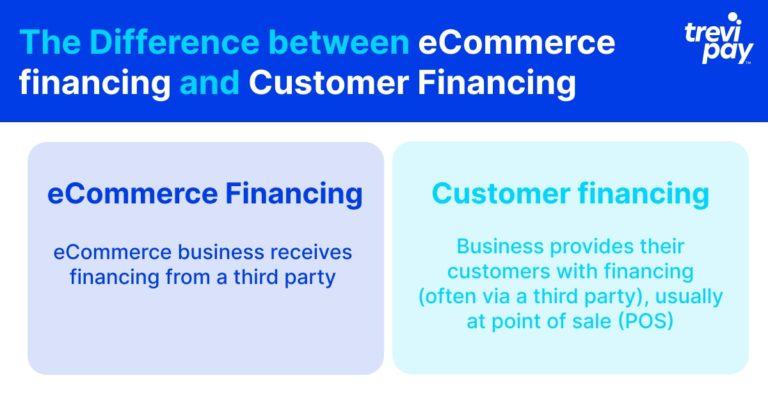

Apa perbedaan antara pembiayaan eCommerce dan pembiayaan pelanggan?

Pembiayaan pelanggan adalah ketika bisnis menyediakan (seringkali melalui pihak ketiga) pelanggan mereka dengan pembiayaan, biasanya di titik penjualan (POS).

Pembiayaan pelanggan memainkan peran yang semakin besar dalam eCommerce. Dari sudut pandang bisnis, menyediakan fasilitas kredit bagi pelanggan dapat menjadi alat yang ampuh untuk meningkatkan pembelanjaan dan loyalitas.

Dari sudut pandang pelanggan, ini memungkinkan mereka untuk melunasi pembelian yang lebih besar dengan pembayaran yang lebih mudah dikelola.

Hal ini berbeda dengan pembiayaan eCommerce , yaitu ketika bisnis eCommerce menerima pembiayaan dari pihak ketiga.

Ini mungkin digunakan karena sejumlah alasan, termasuk memulihkan arus kas, berinvestasi dalam saham, peralatan, atau mendanai kampanye tertentu, dll.

Model pembiayaan mana yang sesuai dengan bisnis eCommerce Anda?

Sementara beberapa aspek eCommerce dapat memberikan pertumbuhan bisnis yang konsisten dan dapat diprediksi, yang lain bisa lebih tidak stabil.

Sebelum Anda berpikir tentang cara mengumpulkan modal, Anda harus memutuskan di mana dan kapan akan menginvestasikannya.

Kami telah mencantumkan tiga pertimbangan penting di bawah ini. Mereka tidak mencakup semua yang perlu Anda pikirkan, tetapi kami berharap mereka setidaknya akan merangsang dan menginformasikan proses pengambilan keputusan Anda.

3 pertimbangan utama untuk pengambilan keputusan pembiayaan eCommerce

1. Globalisasi

bisnis eCommerce sering berada di garda depan globalisasi .

Ini membawa tantangan dan peluang unik terkait rantai pasokan, tren, dan kondisi ekonomi, politik, dan bahkan budaya. Ini semua dapat secara signifikan memengaruhi penjualan dan inventaris.

Tentu saja ada beberapa ' peristiwa angsa hitam ' yang tidak bisa diramalkan secara langsung. Namun, sebelum keputusan keuangan dibuat mengenai bisnis eCommerce Anda, pertimbangan pasar saat ini setidaknya harus dipertimbangkan dan skenario yang berbeda direncanakan.

Misalnya, pada awal pandemi global Covid dan penguncian terkait pada tahun 2020, bisnis eCommerce melihat lonjakan tajam dalam pertumbuhan di seluruh dunia.

Ini berarti ini adalah waktu yang tepat bagi banyak bisnis untuk berinvestasi dalam saham, pemasaran online, dan pengeluaran terkait lainnya.

Namun, pada Maret 2022, tingkat pertumbuhan yang cepat ini menunjukkan tanda-tanda pembalikan. Meskipun ini bervariasi antara industri dan negara, ini menunjukkan bagaimana kekuatan pasar yang tidak terduga dapat membentuk hasil.

2. Digitalisasi

Lanskap digital berubah dengan cepat. Bagian besar dari strategi eCommerce yang sukses adalah digitalisasi dari proses dan sistem. Ini tergantung pada kemampuan bisnis untuk menjadi fleksibel dan menyesuaikan.

Salah satu aspeknya adalah integrasi. Dari CRM hingga media sosial, kemampuan untuk menskalakan dan berbagi data antar platform dapat berdampak besar pada pertumbuhan.

Misalnya, C-commerce (perdagangan percakapan), menjadi semakin populer di eCommerce. Satu survei Meta global baru-baru ini menemukan bahwa 2 dari 3 peserta telah mengirim pesan bisnis secara langsung sebelumnya.

Beradaptasi dengan C-commerce membutuhkan alokasi sumber daya yang cepat dan integrasi dengan CRM penjualan dan pemasaran lainnya.

Untuk bisnis eCommerce dengan kebutuhan atau peluang untuk mempercepat digitalisasi, opsi pembiayaan eCommerce dapat menawarkan solusi yang efisien dan tepat waktu.

3. Siklus konversi tunai (CCC)

Siklus konversi kas (CCC) (juga dikenal hanya sebagai siklus kas atau siklus operasi bersih ) adalah metrik yang digunakan untuk mengukur berapa lama proses (dalam hari) yang diperlukan antara investasi dalam sumber daya dan persediaan, penjualan, dan kemudian penerimaan dana.

Semakin banyak hari yang dibutuhkan CCC, semakin lama arus kas tertahan. Setiap industri dan bisnis tertentu akan memiliki rata-rata dan rentangnya sendiri.

Salah satu manfaat dari solusi pembiayaan eCommerce adalah kecepatan relatif untuk mendapatkan akses ke dana.

Keuntungan ini perlu dipertimbangkan terhadap faktor-faktor lain yang penting bagi bisnis Anda, tetapi untuk bisnis online dengan CCC tinggi, pembiayaan dapat memberikan dorongan penting.

4 opsi populer yang tersedia untuk bisnis eCommerce Anda

Solusi pembiayaan yang dipilih perusahaan tergantung pada beberapa faktor, termasuk usia, industri, dan skalanya.

Ada juga pertanyaan tentang waktu. Misalnya, perusahaan yang ingin berinvestasi dalam proyek dengan pengembalian investasi jangka panjang (ROI) (infrastruktur, entri pasar baru, dll.) mungkin perlu mempertimbangkan solusi yang mencakup melepaskan ekuitas. Alternatif mungkin memerlukan mengambil terlalu banyak risiko keuangan.

Kami sengaja tidak menyertakan opsi yang terkenal dan sudah lama ada seperti pinjaman bisnis dari bank dan cerukan yang ditambahkan ke rekening bank bisnis Anda di sini.

Ini hanya karena kami ingin melihat alternatif yang lebih modern yang mungkin lebih sesuai dengan bisnis eCommerce yang mencari cara baru untuk mengakses modal kerja.

1. Uang muka pedagang

Uang muka pedagang adalah jenis pembiayaan yang umumnya digunakan oleh usaha kecil. Penyedia keuangan memberikan bisnis lump sum dengan imbalan persentase tetap dari penjualan masa depan untuk periode yang telah ditentukan.

Keuntungan dari sistem ini terletak pada kesederhanaan dan kepastian bahwa pembayaran akan melacak pendapatan masa depan.

Penyedia dapat memeriksa metrik pembayaran sederhana sebelum mereka memberikan uang muka dan jarang ada ketentuan yang dilampirkan secara khusus bagaimana uang muka dapat dibelanjakan.

Bisnis juga dapat yakin bahwa mereka tidak berhutang dan tidak akan membayar bunga untuk jumlah yang diterima.

2. Jalur kredit

Jalur kredit (juga dikenal sebagai ' fasilitas kredit bergulir ' atau ' cerukan alternatif ') adalah jalur kredit yang disediakan untuk bisnis secara ad hoc.

Ini tidak memerlukan jumlah kredit tertentu untuk diambil. Ini sangat berguna untuk bisnis yang mencari solusi fleksibel untuk mempersiapkan hasil yang tidak pasti.

Di eCommerce, biaya atau permintaan baru mungkin muncul tiba-tiba. Memiliki jalur kredit (untuk nilai yang telah ditentukan sebelumnya) tersedia tidak hanya memberikan solusi keuangan yang praktis, tetapi juga ketenangan pikiran.

3. Utang usaha

Utang ventura (juga dikenal sebagai 'sewa ventura') adalah jenis pembiayaan utang. Putaran ekuitas modal terbaru perusahaan Anda digunakan untuk menanggung pinjaman.

Jenis pembiayaan ini digunakan terutama oleh perusahaan rintisan dengan pertumbuhan tinggi dan perusahaan lain.

Biasanya digunakan untuk menambah modal kerja untuk berbagai kebutuhan, seperti membeli peralatan dan pengeluaran penting lainnya.

4. Pembiayaan faktur

Pembiayaan faktur adalah istilah umum untuk beberapa jenis metode keuangan yang relatif sama, termasuk anjak piutang.

Singkatnya, pembiayaan faktur adalah ketika perusahaan menggunakan faktur yang diterbitkan sebagai jaminan untuk mengakses kredit lebih awal melalui pihak ketiga.

Sebagian besar nilai faktur kemudian diberikan oleh pemberi pinjaman pihak ketiga di muka, yang mengambil sebagian kecil dari pendapatan sebagai pembayaran. Biaya yang tepat dari anjak piutang tergantung pada beberapa faktor yang berbeda.

Sementara itu, apakah klien tahu bahwa mereka sebenarnya sekarang membayar pihak ketiga bervariasi tergantung pada penyedia.

Dengan membebaskan modal kerja tanpa bergantung pada proses pembayaran pinjaman tradisional, pembiayaan faktur menawarkan cara yang aman bagi perusahaan untuk mengalokasikan modal mereka secara taktis.

Pembiayaan eCommerce untuk pelanggan business-to-business (B2B)

Pertimbangan yang berbeda mungkin perlu dipertimbangkan untuk pembiayaan B2B.

Perusahaan B2B seringkali memiliki CCC yang panjang. Mereka mengandalkan klien mereka untuk mengamankan dana terlebih dahulu untuk pesanan yang sering kali lebih jarang tetapi lebih besar dari penjualan B2C. Jadi, mengakses dana untuk menyimpan inventaris untuk transaksi B2B bisa menjadi lebih penting.

Seperti pembiayaan eCommerce secara lebih luas, perusahaan B2B juga menyadari penyedia pembiayaan di luar sistem perbankan tradisional.

Hal ini terutama disebabkan oleh pilihan pinjaman dan pembayaran yang lebih fleksibel dan akses kredit yang lebih cepat.

Pendanaan untuk pelanggan Anda

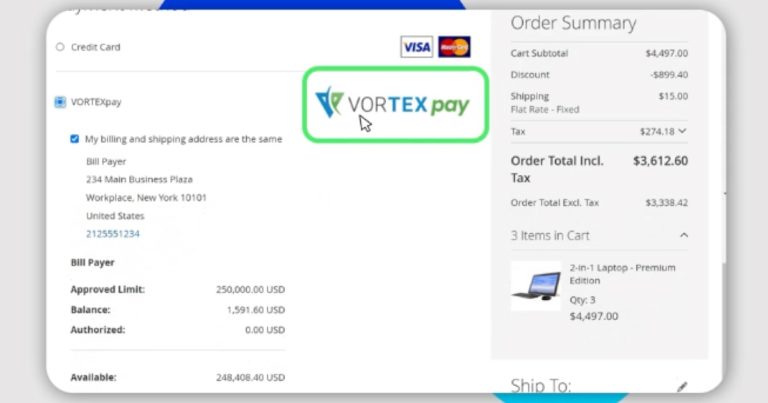

Sementara perusahaan eCommerce mungkin memerlukan opsi pendanaan untuk mencapai tujuan bisnis spesifik mereka, mereka mungkin ingin mempertimbangkan untuk menawarkan opsi pendanaan kepada klien mereka sendiri.

Ini dapat memungkinkan klien untuk melakukan pembelian yang mungkin tidak dapat mereka lakukan karena masalah arus kas. Menawarkan jalur kredit kepada pelanggan mereka dapat berarti peningkatan penjualan dan loyalitas yang lebih besar.

Di TreviPay, misalnya, pembiayaan menjadi mudah ketika kami hanya membutuhkan 30 detik untuk menyetujui jalur kredit hingga US$250.000.

Kesimpulan

eCommerce adalah sektor yang dinamis dan berkembang pesat.

Daya tarik utamanya adalah proses penjualannya yang tanpa gesekan dan sederhana. Namun untuk mewujudkannya, bisnis eCommerce cenderung mengandalkan proses bisnis yang kompleks.

Selanjutnya, untuk memanfaatkan peluang, tetap terdepan dalam persaingan dan tumbuh, bisnis harus dapat mengakses dana dengan cepat.

Pembiayaan bisnis sebelumnya didominasi oleh bank tradisional, yang mengandalkan skor kredit bisnis yang baik dan proses berbasis kertas yang panjang untuk keputusan pinjaman.

Sekarang ada banyak pemberi pinjaman alternatif baru dan perusahaan fintech yang menawarkan akses lebih cepat ke opsi pembiayaan yang lebih fleksibel.

Sementara beberapa bisnis eCommerce mungkin mencari pembiayaan untuk penggunaan mereka sendiri, sekarang mungkin bagi perusahaan tersebut untuk memberikan opsi pembiayaan untuk klien mereka sendiri. Hal ini dapat meningkatkan penjualan dan meningkatkan loyalitas pelanggan.

Perusahaan eCommerce harus mengevaluasi sejumlah penyedia layanan keuangan tetapi disarankan untuk melihat di luar sumber tradisional untuk memastikan mereka mencapai harga yang paling kompetitif dan pengalaman pengguna yang optimal.