Pembiayaan Pelanggan: Panduan

Diterbitkan: 2022-08-09Ada sebuah perumpamaan India kuno tentang sekelompok orang buta yang menggambarkan seekor gajah.

Masing-masing menyentuh bagian yang berbeda dari makhluk itu dan membuat kesimpulan yang berbeda. Bagi orang yang merasakan belalainya, gajah itu seperti ular besar; bagi orang yang merasakan gading itu seperti tombak; untuk pria di telinga, kipas angin, dll.

Pembiayaan nasabah terkadang terlihat seperti ini…

Bagi sebagian orang, ini adalah alat yang ampuh dan unsur penting untuk pertumbuhan. Selanjutnya, jika pesaing Anda menawarkan pembiayaan pelanggan, apakah Anda punya pilihan untuk tidak melakukannya?

Bagi orang lain, ini adalah strategi berisiko yang harus digunakan dengan hati-hati atau dihindari sama sekali. Jika bisnis Anda berjalan dengan baik, apakah keuntungannya sebanding dengan biaya yang dapat dikeluarkan?

Ambil mungkin bentuk pembiayaan pelanggan yang paling terkenal sekarang: beli sekarang, bayar nanti (BNPL) .

Beberapa advokat mengklaim bahwa BNPL adalah inovasi revolusioner dan positif bersih bagi pelanggan dan bisnis. Sementara yang lain percaya itu tidak berkelanjutan dan meragukan. Seorang peneliti Harvard baru-baru ini mengklaim itu "berpotensi menjadi gelembung yang cukup besar."

Pada artikel ini, kita akan melihat lebih dalam pertanyaan-pertanyaan ini untuk membangun pandangan yang komprehensif tentang pembiayaan nasabah.

Apa itu pembiayaan pelanggan?

Pembiayaan pelanggan adalah metode pembayaran (atau rencana pembayaran ) yang memungkinkan pelanggan Anda untuk membeli barang segera tetapi membayarnya nanti.

Ada variasi antara pilihan pembiayaan pelanggan. Perbedaan antara solusi umumnya berkisar sebagai berikut:

- Biaya

- Jangka waktu angsuran

- Suku bunga (atau kekurangannya)

Bagaimana cara kerja pembiayaan pelanggan?

Pembiayaan pelanggan diberikan langsung kepada pelanggan oleh bisnis itu sendiri atau oleh penyedia pembiayaan pihak ketiga.

Dalam kasus terakhir, toko atau penyedia layanan juga menerima pembayaran mereka segera tetapi membayar biaya transaksi kepada penyedia pembiayaan. Mungkin ada bunga yang dikenakan pada pembayaran, tergantung pada solusi dan penyedia yang Anda pilih.

UKM umumnya menggunakan perusahaan pembiayaan pihak ketiga. Tetapi perusahaan yang lebih besar sering bekerja dengan pihak ketiga juga.

Menyiapkan operasi pembiayaan in-house mungkin hemat biaya dalam jangka panjang. Tetapi mereka membutuhkan investasi besar dalam sumber daya.

Selain mempekerjakan staf untuk mengelola operasi pembiayaan, Anda perlu menerapkan proses yang memenuhi standar kepatuhan terhadap peraturan.

Teknologi spesialis dan otomatisasi juga perlu diintegrasikan dengan sistem Anda sehingga proses pengajuan dan penggunaan kredit dapat berlangsung mulus antara Anda dan klien Anda.

Bagaimana penyedia pembiayaan pelanggan menghasilkan uang mereka?

Penyedia pembiayaan pelanggan umumnya menghasilkan uang dengan tiga cara utama:

1. Suku bunga

Biaya bunga adalah fitur umum di berbagai jenis opsi pembiayaan. Mereka memungkinkan pemberi pinjaman untuk membuat keuntungan dan menciptakan arus kas sehingga mereka dapat mengambil pelanggan baru.

Menawarkan pembiayaan pelanggan kepada pelanggan Anda sering kali berarti biaya bunga antara penyedia dan pelanggan, bukan perusahaan Anda.

Namun, tidak semua solusi pembiayaan pelanggan mengenakan biaya (lihat di bawah, bagian 'Beli sekarang, bayar nanti').

2. Biaya transaksi

Penyedia pembiayaan pelanggan biasanya membebankan biaya kepada klien mereka setiap kali pelanggan klien melakukan pembelian. Dengan beli sekarang, bayar nanti, misalnya biaya ini biasanya antara 2-8% dari total pembelian.

Penyedia berpendapat bahwa biaya ini lebih dari dikompensasi oleh manfaat yang ditawarkan pembiayaan pelanggan (lihat di bawah, 'keuntungan pembiayaan pelanggan').

3. Data penjualan

Privasi data adalah topik yang diperdebatkan dengan hangat di media dan institusi politik.

Saat ini, penjualan, penyimpanan, dan penggunaan data masih merupakan bidang yang relatif buram. Namun, aman untuk mengatakan bahwa banyak penyedia pembiayaan pelanggan mungkin terlibat di dalamnya.

Ketika peraturan baru muncul dan transparansi meningkat, hal itu dapat berdampak pada cara perusahaan beroperasi di bidang ini. Hasilnya harus lebih banyak pangsa pasar untuk pemain yang paling etis.

4. Denda dan biaya terkait penagihan utang

Sebagian besar solusi pembiayaan pelanggan membebankan biaya kepada pelanggan yang gagal membayar kembali tepat waktu. Ini jelas berdampak pada bottom line mereka sendiri.

Mungkin itu tidak pernah lebih gamblang daripada ketika salah satu pendiri dan wakil CEO Klarna Niklas Adalberth mengatakan kepada audiens pada tahun 2013:

“[Penagihan hutang adalah] salah satu aliran pendapatan kami. Pelanggan terbaik adalah pelanggan yang tidak membayar secara langsung, tetapi sebenarnya mendapat pengingat dan kemudian juga surat penagihan utang, karena kami dapat menambahkan biaya hukum – biaya yang dikendalikan negara di negara tersebut. Jadi ya, kami adalah perusahaan penagih utang kami sendiri juga, dan kami melakukannya selama [sic] merek yang berbeda, itu disebut [Segura?] agar tidak merusak merek kami sendiri.”

Namun, masalah ini harus selalu dilihat dalam konteksnya. Pembayaran yang terlambat dan tidak dibayar dapat menghancurkan bisnis. Mereka mengganggu arus kas, yang memiliki efek knock-on pada operasi.

Hal ini tentu saja tidak menutup kemungkinan bahwa beberapa perusahaan pembiayaan mungkin secara berlebihan mendorong bisnis yang tidak cocok untuk menawarkan pembiayaan kepada pelanggan.

Seperti halnya penjualan data, ini adalah area lain di mana transparansi dan regulasi kemungkinan akan meningkat.

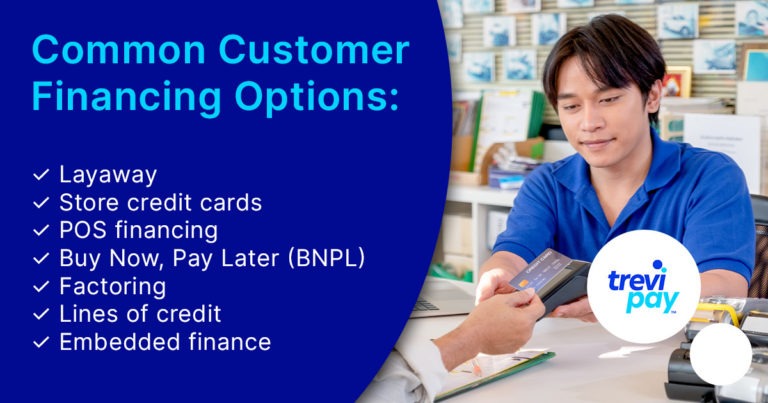

Berbagai jenis pembiayaan pelanggan

Seperti yang akan kami jelaskan, pembiayaan nasabah sudah ada jauh sebelum fintech. Tetapi peningkatan fintech yang berkelanjutan selama beberapa tahun terakhir baik untuk penjual B2B karena itu berarti lebih banyak pilihan.

Perusahaan pembiayaan pihak ketiga baru bermunculan setiap saat. Mereka sering menargetkan ceruk yang semakin terspesialisasi.

Salah satu cara utama mereka bersaing untuk mendapatkan pangsa pasar adalah dengan mencoba menawarkan harga yang lebih baik dan pengalaman yang lebih mudah (lihat di bawah, 'Pembiayaan Tertanam').

Berikut adalah beberapa jenis pembiayaan pelanggan.

layaway

Pembayaran layaway pertama kali muncul selama depresi besar tahun 1930-an.

Popularitasnya berkurang pada pertengahan 80-an (ketika kartu kredit menjadi lebih populer), tetapi masih dapat ditemukan di beberapa tempat, sebagian besar toko bata dan mortir.

Mereka memungkinkan pelanggan untuk meletakkan deposit terhadap jumlah total nilai produk. Pelanggan kemudian melunasi sisa nilai yang tersisa dalam beberapa minggu atau bulan mendatang.

Mereka tidak menerima produk sampai seluruh jumlah telah dibayar. Akibatnya, toko telah meletakkan produk untuk mereka sampai mereka benar-benar membelinya.

Simpan kartu kredit

Ada tiga perbedaan utama antara kartu kredit toko dan kartu kredit biasa.

1. Suku bunga

Kartu kredit toko sering kali membebankan suku bunga yang lebih tinggi daripada kartu kredit. Keduanya mengenakan biaya keterlambatan pembayaran.

2. Penggunaan lokasi

Tidak seperti kartu kredit, yang dapat digunakan hampir di mana saja, kartu kredit toko hanya dapat digunakan di toko tersebut (termasuk di lokasi lain untuk jaringan toko).

3. Diskon di dalam toko

Kartu kredit toko sering kali datang dengan diskon untuk barang dan jasa yang dibeli di toko itu. Kartu kredit dapat bekerja dengan perusahaan lain untuk promosi, tetapi ini biasanya lebih terfragmentasi dan bersifat sementara.

Selain ketiga perbedaan ini, keduanya sangat mirip. Keduanya memerlukan pemeriksaan kredit sebelum pelanggan disetujui, misalnya.

Pembiayaan point-of-sale (POS)

Pembiayaan POS berarti pembiayaan yang ditawarkan di pembayaran online atau fisik.

Secara teknis, kartu kredit toko juga sering ditawarkan di sini. Namun, tidak seperti kartu kredit toko, pembiayaan POS umumnya tidak memerlukan pemeriksaan kredit dan proses pendaftaran.

Beli sekarang bayar nanti

Beli sekarang, bayar nanti mungkin adalah jenis pembiayaan POS yang paling terkenal. Popularitasnya meledak dalam beberapa tahun terakhir.

Ini adalah opsi pembiayaan pelanggan jangka pendek yang memungkinkan pelanggan untuk segera menerima produk dan membayarnya dengan mencicil.

Biasanya tanpa bunga. Namun, banyak penyedia mengenakan biaya untuk pembayaran yang terlambat.

BNPL telah mendapatkan popularitas dengan cepat selama beberapa tahun terakhir sebagai penawaran konsumen. Ini telah mendorong perusahaan untuk berpikir lebih serius tentang membawa tingkat pilihan dan kenyamanan yang sama kepada pembeli B2B.

Penyedia seperti Klarna, Affirm, PayPal dan Clearpay telah menjadi berita utama dengan pertumbuhan besar mereka dalam beberapa tahun terakhir. Apple Pay juga baru-baru ini mengumumkan akan pindah ke bidang ini.

BNPL tidak memerlukan pemeriksaan kredit seperti yang dilakukan toko atau kartu kredit biasa. Dan pemasarannya sering kali mencerminkan aksesibilitas dan kesederhanaannya.

Beberapa kritikus mengeluh bahwa itu menyebabkan beberapa pelanggan berhutang, terutama dengan orang-orang muda, yang paling populer dengannya. Satu studi menemukan bahwa 71% responden Generasi Z telah menggunakan BNPL untuk membeli pakaian.

Regulasi yang lebih ketat untuk BNPL di ruang konsumen telah banyak dibahas dalam beberapa tahun terakhir dan beberapa sudah mulai diterapkan. Banyak penyedia mengatakan bahwa mereka menyambutnya.

Apa perbedaan antara pembiayaan pelanggan dan pembiayaan konsumen?

Pembiayaan pelanggan dan pembiayaan konsumen sering digunakan secara bergantian, tetapi ada perbedaan tipis di antara keduanya.

Pembiayaan pelanggan sering secara khusus mengacu pada praktik bisnis yang menyediakannya kepada pelanggan mereka. Ini digunakan dalam diskusi yang berfokus pada industri.

Pembiayaan konsumen umumnya mengacu pada praktik yang lebih umum. Ini sering digunakan dalam konteks diskusi seputar ekonomi dan bisnis secara lebih luas.

Selanjutnya, konsumen , secara tegas, adalah seseorang yang menggunakan produk atau layanan, yang tidak selalu sama dengan seseorang yang langsung membelinya ( pelanggan ).

Kami akan membiarkan rambut pecah-belah atas perbedaan yang tepat untuk hari lain! Sementara itu, kesadaran akan penggunaan umum dan pertukaran antar istilah sudah cukup.

Sejarah singkat pembiayaan pelanggan

Versi pembiayaan pelanggan telah ada selama berabad-abad. Dalam Financing the American Dream , Lendol Calder menyatakan:

Kredit untuk barang-barang konsumsi adalah yang tertua dari semua bentuk kredit, dengan sejarah yang membentang kembali ke zaman kuno. Tetapi sistem kredit modern untuk konsumsi berakar pada dua dekade setelah 1915.

Prototipe awal kartu kredit juga muncul selama periode ini. Yang pertama adalah Charga-Plate, kombinasi plat aluminium dan kertas yang sebagian besar dikeluarkan oleh pedagang besar kepada pelanggan, dikembangkan pada tahun 1928.

Awalnya, pembiayaan nasabah digunakan untuk pembelian yang lebih besar, seperti mobil dan barang-barang rumah tangga yang relatif mahal. Kemudian, menyebar ke barang-barang lain, termasuk ritel.

Munculnya eCommerce membawa ledakan pembiayaannya sendiri. Dan pemain fintech baru telah membantu mengembangkan ini lebih lanjut dengan inovasi seperti pembiayaan tertanam (lihat di bawah, bagian 'Pembiayaan tertanam').

Apakah pembiayaan pelanggan baik atau buruk?

Pertanyaan ini sering ditanyakan dalam konteks etis. Beberapa percaya pembiayaan pelanggan dapat menyebabkan eksploitasi konsumen yang akhirnya membayar lebih (karena bunga atau biaya keterlambatan) atau bahkan dalam beberapa kasus berakhir dengan hutang.

Pembiayaan pelanggan juga terkadang disalahkan karena mendorong konsumerisme yang tidak bertanggung jawab yang berkontribusi pada ketidakstabilan ekonomi yang lebih luas.

Calder lebih lanjut berpendapat bahwa itu sebenarnya mendorong perilaku yang berlawanan :

Jenis disiplin yang diterapkan oleh kredit angsuran melibatkan pelepasan banyak keinginan kecil dengan tujuan menikmati beberapa keinginan yang mahal. Ini mempertahankan relevansi cita-cita lama seperti hemat, berhemat, dan perencanaan….

Atau, pembiayaan pelanggan dapat dilihat dari sudut psikologi perilaku. Intinya, keputusan yang dibuat pelanggan seputar pembiayaan pembelian mereka mungkin tidak secanggih yang Calder – atau kita sendiri – pikirkan:

Kita berpikir, masing-masing dari kita, bahwa kita jauh lebih rasional daripada kita. Dan kami berpikir bahwa kami membuat keputusan kami karena kami memiliki alasan yang baik untuk membuatnya . Bahkan ketika itu sebaliknya. Kami percaya pada alasannya, karena kami sudah membuat keputusan. – Daniel Kahneman

Apakah pembiayaan pelanggan terutama tentang membuat barang dan jasa lebih mudah diakses atau apakah itu mendorong mereka untuk membelanjakan di luar kemampuan mereka adalah subjek yang akan diperdebatkan untuk waktu yang lama.

Pendapat berbeda-beda, begitu pula kualitas penyedia pembiayaan dan jenis pembiayaan yang ditawarkan.

Keuntungan dan kerugian pembiayaan pelanggan

Keuntungan dan kerugian pembiayaan nasabah di bawah ini adalah dari sudut pandang pemilik usaha.

Keuntungan

Manfaat pembiayaan pelanggan sering kali berhubungan dengan peningkatan penjualan dan peningkatan pengalaman pelanggan. Banyak manfaat lain datang hilir ini.

Mari kita lihat lebih dekat keunggulan ini.

1. Tingkatkan tingkat Konversi & penjualan

Pembiayaan pelanggan umumnya dilihat sebagai cara yang konsisten untuk meningkatkan penjualan dan tingkat konversi. Berapa tepatnya peningkatan pembelanjaan bervariasi menurut beberapa faktor, termasuk: industri, musim, dan penyedia tertentu.

Misalnya, menurut sebuah penelitian, menawarkan beli sekarang, bayar nanti meningkatkan penjualan fesyen untuk pelanggan wanita sebesar 51%. Namun, seperti yang ditunjukkan grafik di bawah ini, peningkatannya lebih kecil di domain lain.

2. Meningkatkan nilai pesanan rata-rata (AOV)

Menurut Klarna, pengecer yang menggunakan BNPL melihat peningkatan AOV yang luar biasa 45%. Ini jelas dapat membuat perbedaan besar bagi pertumbuhan bisnis.

Seperti halnya penjualan pada umumnya, angka-angka ini bervariasi antar industri dan antar perusahaan.

3. Meningkatkan loyalitas pelanggan

Sebagian besar daya tarik pembiayaan nasabah adalah kemudahan yang ditawarkan. Asosiasi positif yang dibawa ke dalam pikiran pelanggan dapat memiliki efek langsung dalam meningkatkan loyalitas pelanggan.

Banyak pemilik bisnis juga menyadari bahwa jika Anda tidak menawarkan pembiayaan kepada pelanggan Anda, mereka mungkin akan pergi ke pesaing Anda yang melakukannya.

Pelanggan yang loyal juga cenderung menjadi pelanggan yang lebih baik. Kepuasan mereka dengan pembelian pertama mereka jelas merupakan titik awal yang penting untuk kepercayaan. Satu laporan menemukan bahwa pelanggan tetap juga menghabiskan 67% lebih banyak daripada pelanggan baru.

4. Tingkatkan jangkauan pelanggan

Dengan membuat produk dan layanan Anda lebih mudah diakses secara efektif, pembiayaan pelanggan dapat membawa Anda pelanggan dari luar audiens target inti Anda.

Hal ini dapat membuka aliran pendapatan baru dan kemungkinan bisnis. Tren ini sering terlihat di ritel, terutama ketika mode kelas atas menjadi arus utama.

5. Meningkatkan arus kas

Dengan menawarkan pembiayaan kepada pelanggan Anda melalui pihak ketiga, Anda menerima pembayaran penuh dari pembelian di muka (dikurangi biaya transaksi).

Ini meningkatkan arus kas Anda, yang kemudian dapat Anda investasikan di tempat lain dalam bisnis Anda. Manfaat ini terutama bermanfaat bagi usaha kecil, dengan anggapan mereka dapat dengan nyaman memenuhi persyaratan program pembiayaan yang mereka gunakan (seperti angka penjualan minimum).

Kekurangan

Seperti semua opsi pembiayaan, pembiayaan pelanggan memiliki beberapa potensi kerugian. Di bawah ini kami telah mendaftarkan tiga di antaranya.

1. Biaya

Untuk menawarkan pembiayaan pelanggan, Anda harus membayar penyedia pembiayaan pelanggan Anda. Beberapa dari tarif ini bisa sangat bervariasi.

Ini bisa menjadi perhatian bagi usaha kecil, terutama jika Anda bekerja di daerah di mana pembiayaan tidak populer secara tradisional.

Sederhananya, Anda perlu mempertimbangkan biaya untuk bisnis Anda dengan peningkatan pembiayaan penawaran penjualan yang dapat dihasilkan vs jika tidak berhasil.

2. Biaya penskalaan

Waktu kapan Anda menerapkan pembiayaan pelanggan adalah penting.

Jika Anda mencapai peningkatan penjualan, AOV yang lebih tinggi, pelanggan baru, dll., Anda mungkin menemukan bahwa Anda memberi tekanan pada sumber daya Anda, termasuk jalur pasokan dan arus kas.

Peningkatan sebelum Anda memiliki infrastruktur yang tepat dapat merusak reputasi Anda. Tentu saja, Anda tidak dapat memastikan seberapa besar pembiayaan pelanggan akan meningkatkan penjualan Anda. Tetapi skenario kasus terbaik bisa menjadi skenario terburuk Anda jika Anda tidak siap untuk itu.

3. Risiko

Pemeriksaan kredit relatif sederhana – dan beberapa orang akan mengatakan kurang aman – untuk banyak pilihan pembiayaan pelanggan.

Apa yang terjadi ketika pelanggan gagal membayar pembayaran mereka? Selalu baca cetakan kecil kontrak dan pahami semua kemungkinan hasil sebelum menandatangani apa pun.

Bagaimana menawarkan pembiayaan pelanggan

Jelas menawarkan pembiayaan (menggunakan proses internal Anda sendiri) adalah sesuatu yang membutuhkan banyak penelitian. Namun, mencari penyedia pembiayaan harus lebih mudah.

Jenis pembiayaan pelanggan apa yang harus Anda tawarkan?

Menanyakan pelanggan Anda secara langsung adalah salah satu cara untuk membantu memutuskan rute, seperti halnya melihat apa yang ditawarkan pesaing Anda.

Salah satu manfaat menemukan pemasok yang tepat adalah saran dan keahlian yang menyertai layanan mereka. Ini tidak selalu mudah untuk dilakukan sebelumnya. Tetapi dapat dibantu dengan membaca ulasan dan berbicara dengan pengguna layanan yang ada, jika memungkinkan.

Mengetahui dengan tepat bagian mana dari proses yang dibantu pemasok Anda juga penting. Masalah seperti integrasi POS dan di mana Anda memasarkan penawaran baru Anda perlu dipertimbangkan.

Pembiayaan tertanam

Embedded finance adalah integrasi layanan keuangan tanpa batas oleh pemain non-keuangan.

Ini adalah salah satu komponen utama yang perlu Anda lakukan dengan benar jika Anda ingin menerapkan pembiayaan pelanggan secara efektif.

Seperti pembayaran tertanam, keuangan tertanam telah menjadi harapan banyak pelanggan. Kenyataannya, embedded finance membutuhkan teknologi dan proses yang rumit. Keputusan persetujuan perlu dilakukan dalam hitungan detik jika Anda tidak ingin kehilangan pelanggan saat checkout.

Pembiayaan B2B

Orang-orang yang bekerja di industri business-to-business (B2B) semakin mengharapkan tingkat layanan business-to-customer (B2C).

Singkatnya, mereka juga mengharapkan pilihan, kenyamanan, dan pengalaman tanpa gesekan saat checkout.

Metrik dan proses pembiayaan B2B sangat berbeda dari yang ada di B2C.

Lebih banyak pembuat keputusan mungkin diperlukan untuk menyetujui pembelian yang lebih besar dengan jangka waktu pembayaran yang lebih lama. Dan harga beli yang lebih tinggi, jangka waktu pembayaran yang lebih lama juga perlu dipertimbangkan.

Anda mungkin menemukan bahwa klien Anda yang lebih besar akan memiliki persyaratan yang lebih kompleks dalam hal hierarki faktur dan kontrol pengeluaran.

Jenis pembiayaan yang ditawarkan kepada klien B2B juga berbeda. Pembiayaan faktur (termasuk anjak piutang dan diskon), jalur kredit, dan solusi lain tersedia.

Kesimpulan

Semakin banyak pelanggan B2B sekarang mengharapkan jenis pilihan pembayaran dan kenyamanan sebagai konsumen di titik penjualan.

Pembiayaan pelanggan telah ada sejak lama, tetapi dalam inkarnasi modernnya, akarnya terletak pada awal abad ke-20.

Seperti banyak bentuk pembiayaan, dan ekonomi secara lebih umum, telah lama ada perdebatan tentang praktik terbaik, regulasi, dan apakah itu pada dasarnya adalah hal yang baik atau buruk.

Ini berguna bagi Anda, sebagai pemilik bisnis, untuk menyadari masalah ini. Tetapi intinya biasanya merupakan masalah yang lebih mendesak. Jika pesaing Anda menawarkan pembiayaan, seringkali bukan pertanyaan apakah Anda juga harus melakukannya, tetapi memilih cara yang tepat untuk melakukannya.

Kerugian utama adalah bahwa ada beberapa biaya dan risiko yang terlibat. Anda mungkin memiliki investasi di muka dan waktu untuk melakukannya sendiri.

Namun, kemungkinannya adalah Anda ingin mendapatkan keuntungan lebih cepat sehingga pihak ketiga dapat memberikan solusi pembiayaan pelanggan, mengintegrasikannya, dan memastikannya sesuai dengan aturan dan peraturan. Menemukan penyedia yang berspesialisasi dalam industri Anda seringkali sangat penting.

Beli sekarang bayar nanti untuk konsumen telah meningkatkan taruhannya untuk kenyamanan dan pilihan pembayaran, tetapi penjual B2B yang cerdas melihat peluang untuk membedakan diri mereka dengan proposisi serupa untuk pembeli mereka.