Beli Sekarang Bayar Nanti untuk B2B

Diterbitkan: 2023-02-27Terkadang pengubah dapat membuat perbedaan besar saat kami mendeskripsikan sesuatu.

Berikut adalah beberapa contoh sederhana: kucing besar adalah sejenis kucing. Dan balon udara adalah sejenis balon. Masing-masing menyerupai kategorinya masing-masing pada tingkat dasar… tetapi pada akhirnya sangat berbeda.

Hal yang sama berlaku untuk bisnis-ke-bisnis (B2B) beli sekarang bayar nanti (BNPL) .

Kedengarannya sama dengan solusi yang populer di kalangan konsumen, tetapi untuk bisnis.

Tetapi B2B dan B2C berbeda dalam banyak hal. Jadi patut dipertanyakan: Apakah B2B BNPL hanyalah bentuk lain dari BNPL atau sesuatu yang unik?

Mari jawab pertanyaan ini dan pelajari lebih lanjut tentang B2B BNPL selama ini.

Apa itu beli sekarang bayar nanti?

Beli sekarang bayar nanti (BNPL) adalah jenis paket pembayaran yang memungkinkan pembeli membayar pembelian dengan mencicil dari waktu ke waktu.

Di pasar konsumen, popularitasnya meledak dalam beberapa tahun terakhir. Riset oleh Finder menemukan bahwa ada 360 juta konsumen yang menggunakan BNPL pada tahun 2022. Dan Juniper memperkirakan angka ini akan mencapai 900 juta pada tahun 2027.

Sebelum kita melihat lebih dekat BNPL untuk bisnis, mari kita lihat sekilas tentang B2C BNPL untuk konteks lebih lanjut.

Bisnis-ke-konsumen (B2C) BNPL

Kebanyakan orang mengenal BNPL dalam bentuk business-to-consumer (B2C) . Ini adalah layanan yang ditawarkan merek sehingga pembeli eceran menyebarkan biaya belanja mereka.

Misalnya, pelanggan yang ingin membeli setelan seharga $700 dapat menggunakan beli sekarang bayar nanti untuk melakukan pembayaran sebesar $100 setiap minggu hingga terbayar.

BNPL menjadi sangat populer karena sering menampilkan periode bebas bunga dan tanpa persyaratan deposit. Ini memudahkan pengguna untuk mengakses produk yang mungkin terlalu mahal untuk dibeli di tempat.

Bagi banyak konsumen, ini sangat berguna. Namun, ada beberapa kontroversi di sekitarnya juga. Kritikus mengklaim bahwa itu dapat mendorong pengeluaran yang tidak bertanggung jawab dan menyebabkan beberapa pengguna berhutang.

Peraturan telah muncul di beberapa negara untuk melawan praktik buruk di industri BNPL, seperti tarif yang berlebihan dan iklan yang menyesatkan.

Business-to-Business (B2B) BNPL

Business-to-business (B2B) BNPL adalah BNPL yang disesuaikan untuk perusahaan yang bekerja di ruang B2B.

Misalnya, bisnis kecil yang memasok pengecer mungkin ingin membeli barang senilai $5.000 dari grosir. Menggunakan BNPL, mereka dapat melunasi pembelian mereka selama 6 bulan.

Seperti halnya konsumen, ini membuat bisnis memiliki arus kas yang lebih baik daripada jika mereka langsung membayar untuk membeli semuanya di muka. Arus kas ini kemudian dapat digunakan di area bisnis lainnya.

Keunggulan B2B BNPL

Bisnis B2B yang menggunakan BNPL tidak hanya dapat meningkatkan arus kas mereka tetapi juga dapat meningkatkan fleksibilitas arus kas mereka.

Ini berarti arus kas dapat ditingkatkan dengan cepat dan efisien dalam waktu singkat.

Ini sangat berguna ketika – misalnya – perusahaan ingin memanfaatkan diskon. Mereka bisa mendapatkan tarif diskon yang tidak akan tersedia seandainya mereka menunda pembelian.

B2B BNPL juga lebih mudah diakses daripada banyak jenis pinjaman dan pembiayaan lainnya. Tidak seperti pinjaman bisnis tradisional, ada lebih sedikit pemeriksaan kredit dan pengalaman orientasi yang lebih cepat.

Perusahaan BNPL (yakni, perusahaan yang menawarkan layanan BNPL) juga cenderung menjadi pemberi pinjaman alternatif, bukan bank tradisional.

Merupakan praktik umum bagi mereka untuk memiliki keahlian industri dan melek teknologi . Ini menghadirkan layanan bernilai tambah seperti integrasi POS dan solusi pembiayaan tertanam lainnya.

B2B BNPL juga menawarkan solusi untuk perusahaan kecil dan baru yang mungkin tidak memenuhi syarat untuk pinjaman bisnis tradisional.

Ini memungkinkan mereka untuk mencoba jenis pembiayaan yang sederhana dan komitmen jangka pendek , daripada mengambil risiko dibebani dengan hutang jangka panjang yang lebih besar.

Apakah B2B BNPL sama dengan trade credit?

B2B BNPL adalah jenis kredit perdagangan. Namun, kredit perdagangan juga mencakup skenario yang berbeda dengan rencana khas BNPL.

Istilah BNPL membawa implikasi tertentu dari aksesibilitas point of sale (POS) dan pilihan cicilan pembayaran yang telah ditentukan sebelumnya.

Kredit perdagangan, sebaliknya, dapat memerlukan proses persetujuan yang lebih panjang, keputusan nilai kredit, dan pengaturan ketentuan pembayaran yang unik untuk bisnis tertentu.

B2B BNPL vs B2C BNPL

Ada perbedaan penting antara B2B dan B2C BNPL.

Namun sebelum kita membahasnya, mari kita lihat kesamaan mendasar antara kedua jenis BNPL tersebut.

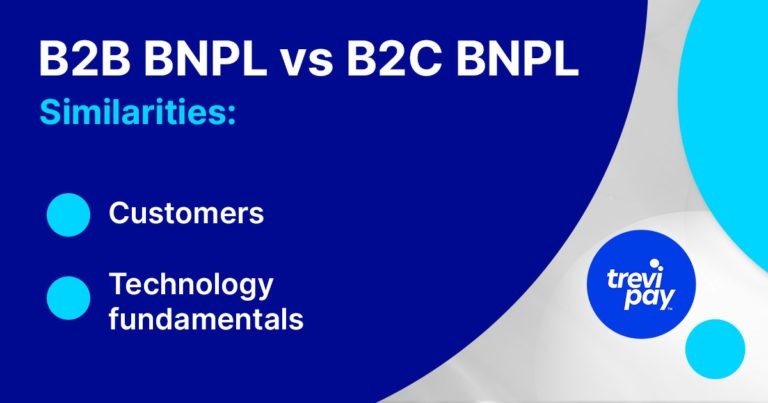

Kesamaan B2B & B2C BNPL

1. Pelanggan

Proses pembelian B2B dan B2C berbeda, tetapi pembelinya sama.

Secara sederhana, pembeli B2B juga konsumen. Jadi, mereka sudah memahami dan mempercayai BNPL sebagai cara pembayaran yang nyaman, aman, dan sederhana.

Dan mereka sudah terbiasa dengan pengalaman pengguna yang mulus dengan berbagai opsi pembayaran.

2. Dasar-dasar teknologi

Teknologi pembayaran di belakang BNPL kurang lebih sama terlepas dari konteks komersial yang digunakan. Elemen dasar yang sama perlu diintegrasikan untuk mengaktifkan dan menanggung pembelian tanpa harus meletakkan uang di muka.

Berbagai teknologi digunakan seperti sistem point-of-sale (POS), aplikasi seluler, pemrosesan rumah kliring otomatis (ACH), dan gateway pembayaran online.

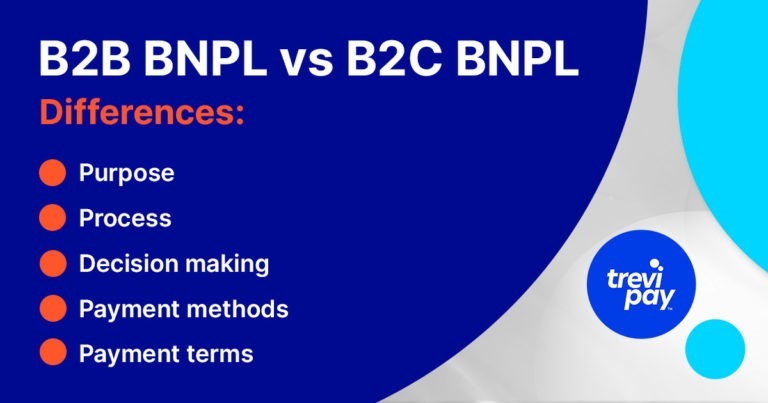

Perbedaan B2B & B2C BNPL

1. Tujuan

Pembeli bisnis membuat keputusan dalam konteks yang sangat berbeda dari pelanggan B2C biasa.

Dalam dunia bisnis, pembelian seringkali merupakan kebutuhan atau keputusan seperti investasi. Setiap pembayaran adalah sarana untuk mencapai tujuan atau sesuatu yang dilakukan dengan tujuan mendapatkan keuntungan finansial.

Namun bagi konsumen B2C pada umumnya, pembelian sering kali dilakukan untuk dirinya sendiri. Misalnya, survei oleh Forbes menemukan bahwa 2 dari 5 pengguna BNPL Generasi Z menggunakannya untuk mengikuti tren mode terkini.

2. Proses

Bisnis B2C BNPL menangani volume transaksi kecil yang tinggi. Akibatnya, risiko yang terlibat relatif rendah.

Sebaliknya, penyedia B2B BNPL pada umumnya harus berurusan dengan volume yang lebih kecil dari transaksi yang lebih besar dan lebih kompleks.

Pemeriksaan kredit untuk pembeli underwriting seringkali cepat tetapi perlu mempertimbangkan lebih banyak faktor, seperti data penjualan, jangka waktu pembayaran yang lebih lama, dan banyak lagi.

Mereka juga perlu berintegrasi dengan proses order-to-cash yang lebih luas. Ini berarti selaras dengan sistem manajemen hubungan pelanggan (CRM), akuntansi, dan solusi penagihan, yang merupakan bagian besar dari proses B2B.

Koleksi

Koleksi adalah bagian besar dari dunia bisnis. Tertinggal dalam proses penting ini dapat berdampak negatif pada arus kas bisnis, yang pada gilirannya dapat berdampak tidak langsung pada operasi lain.

Beberapa solusi pembiayaan B2B, seperti anjak faktur, hadir dengan layanan penagihan.

Koleksi B2C biasanya lebih mudah. Biaya keterlambatan pembayaran mereka sebenarnya bisa menguntungkan perusahaan BNPL. Nilai pesanan rata-rata yang lebih kecil berarti pembayaran B2C individu yang terlambat tidak berdampak negatif pada arus kas pada tingkat yang mereka lakukan untuk perusahaan B2B.

Pembeli B2B membayar biaya transaksi

Istilah bersih panjang yang terlibat dalam pembayaran B2B berarti bahwa penyedia BNPL sering membebankan biaya transaksi BNPL kepada pembeli untuk menggunakan layanan ini.

Namun di B2C, biasanya penjual yang membayar biaya ini. Sebagai imbalannya, mereka mendapat manfaat dari peningkatan frekuensi dan volume penjualan yang dihasilkan.

2. Pengambilan keputusan

Pembelian B2B biasanya melibatkan rata-rata 6 – 10 pembuat keputusan. Para pembuat keputusan ini mungkin tidak semuanya memiliki motivasi atau tujuan yang sama.

Untuk penyedia BNPL B2B, mungkin ada beberapa konsekuensi praktis. Misalnya, tim penjualan mereka mungkin harus lebih banyak berinteraksi dengan pelanggan.

2. Metode pembayaran

Pembayaran B2B itu unik. Mereka sering melibatkan waktu tunggu yang relatif lambat dan berbagai metode dan ketentuan pembayaran pilihan.

Perbedaan ini sebagian dijelaskan oleh nilai pesanan rata-rata yang relatif tinggi, yang membuatnya lebih berisiko.

Secara umum, banyak yang menganggap pembayaran B2B sekitar 5 tahun di belakang rekan konsumen mereka. Misalnya, Pymnts melaporkan bahwa 40% dari semua pembayaran B2B masih dilakukan dengan cek kertas.

Namun, kemajuan yang lambat tidak sepenuhnya menjelaskan perbedaannya. Proses persetujuan internal dan pembayaran bernilai tinggi juga berperan.

Membayar online

Ada tanda-tanda bahwa metode pembayaran lain semakin populer, terutama opsi pembayaran yang kompatibel dengan penjualan online.

Laporan tahun 2020 oleh McKinsey menemukan bahwa:

70 persen pembuat keputusan B2B mengatakan bahwa mereka terbuka untuk melakukan pembelian baru, sepenuhnya swalayan atau jarak jauh yang melebihi $50.000, dan 27 persen akan membelanjakan lebih dari $500.000.

3. Ketentuan pembayaran

Konsep dasar membayar sesuatu di kemudian hari sudah ada dalam bisnis sejak lama. Net 30, 60 atau bahkan 90 istilah adalah norma di banyak sektor B2B.

Jadi, menghapus ketentuan B2B BNPL dalam jangka waktu yang relatif lama bukanlah hal baru. Dalam B2C BNPL, konsep ini tidak diperlukan (walaupun ada untuk opsi pembiayaan konsumen lainnya, seperti cicilan mobil dan hipotek).

pembiayaan B2B

BNPL bukan satu-satunya metode pembayaran B2B yang menawarkan opsi pembayaran yang ditangguhkan. Pembiayaan B2B (salah satunya BNPL) adalah bidang yang kaya dan beragam.

Ini termasuk pinjaman bisnis tradisional, utang usaha, pembiayaan ekuitas, kredit perdagangan, pembiayaan faktur (pembiayaan faktur dan anjak faktur), dan banyak lagi.

TreviPay: penyedia B2B BNPL

Di TreviPay, kami memiliki pemahaman mendalam tentang sifat unik transaksi B2B dan faktor serta potensi sumber friksi yang dibawanya.

Selama beberapa dekade, kami telah berulang kali menemukan cara baru untuk berinovasi dengan pemrosesan pembayaran online, sistem kredit perdagangan, dan solusi di ruang B2B. Dan kami terus melakukannya hari ini.

Inovasi kami dalam pembayaran B2B dapat mendorong pertumbuhan nyata, memungkinkan Anda menawarkan kredit perdagangan kepada klien B2B Anda (termasuk BNPL) dan solusi pembiayaan lainnya.

Kesimpulan

Dalam beberapa tahun terakhir, solusi beli sekarang bayar nanti menjadi sangat populer di kalangan konsumen. Bahkan dengan tingkat regulasi yang lebih tinggi, pertumbuhan ini tampaknya akan terus berlanjut.

Jadi mungkin tidak mengherankan jika pembeli B2B juga mulai menggunakannya.

Namun meskipun memiliki nama dan pelanggan yang sama, B2B dan B2C BNPL adalah solusi yang sangat berbeda.

Semuanya bermuara pada konteks, khususnya aspek unik transaksi B2B, termasuk skala, nilai, metode pembayaran, dan ketentuan pembayaran.