8 fitur aplikasi mobile banking terbaik

Diterbitkan: 2023-02-21Waktu sedang berubah, dan bank tidak punya pilihan selain mengikuti. Dalam lanskap ekonomi yang berkembang secara dinamis ini, kebutuhan baru muncul, dan prioritas diatur ulang. Sekarang banyak mata uang kehilangan stabilitasnya, pelanggan mengharapkan lebih banyak fleksibilitas dalam mengelola dana mereka. Inflasi memengaruhi anggaran mereka, jadi mereka lebih menekankan pada fitur yang mendukung penghematan. Selain itu, faktor lingkungan semakin penting di berbagai sektor, termasuk keuangan.

Semua perubahan ini tercermin dalam evolusi aplikasi mobile banking. Kami mengumpulkan fitur-fitur paling menarik untuk memberi Anda petunjuk tentang arah pengembangan aplikasi perbankan. Kami harap daftar kami memberi Anda wawasan yang berharga!

1. Pelacakan uang tingkat lanjut

Dengan tingkat inflasi yang melonjak dan resesi yang melanda, tidak heran fungsi pelacakan uang menjadi prioritas pengguna. Aplikasi perbankan yang paling banyak diunduh di Eropa, seperti Revolut atau Monzo, banyak berinvestasi dalam pengembangan fungsi penyimpanan cerdas, yang memungkinkan pengguna untuk:

- menetapkan tujuan tabungan yang berbeda dan mendiversifikasi batas pengeluaran mereka

- memahami pengeluaran mereka dengan cara yang intuitif melalui diagram dan bagan komparatif.

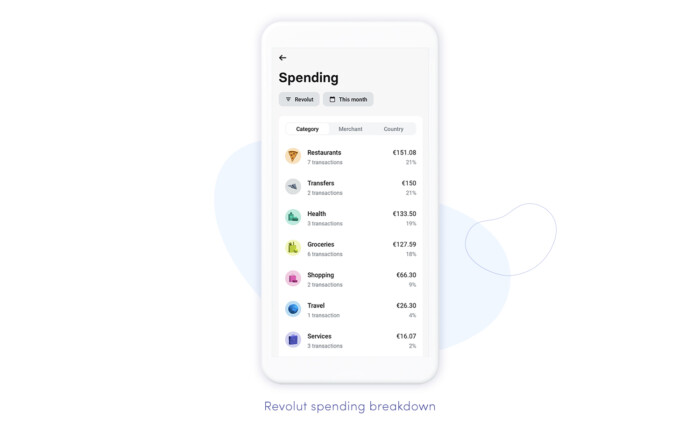

Selain memberi klien ikhtisar tentang kebiasaan finansial mereka , beberapa aplikasi mengambil langkah lebih jauh, memberikan wawasan mingguan tentang pengeluaran dengan perbandingan persentase dengan minggu-minggu sebelumnya. Dalam aplikasi Revolut, perincian sektor umum (bahan makanan/hiburan/pendidikan, dll.) diganti dengan yang ekstensif, memungkinkan berbagai jenis kategorisasi (berdasarkan pedagang, kategori, negara & lainnya).

Fokus pada fitur pelacakan uang kemungkinan akan berlanjut dalam waktu terdekat, terutama jika tren ekonomi saat ini berlanjut, mengubah aplikasi menjadi penasihat keuangan otomatis yang secara proaktif membantu pengguna mengembangkan tabungan mereka. Evolusi ini tidak akan mungkin terjadi jika bukan karena AI, yang mendukung analitik dan otomatisasi canggih dalam fitur aplikasi mobile banking terbaik. Anda dapat membaca lebih lanjut tentang AI di fintech di blog kami.

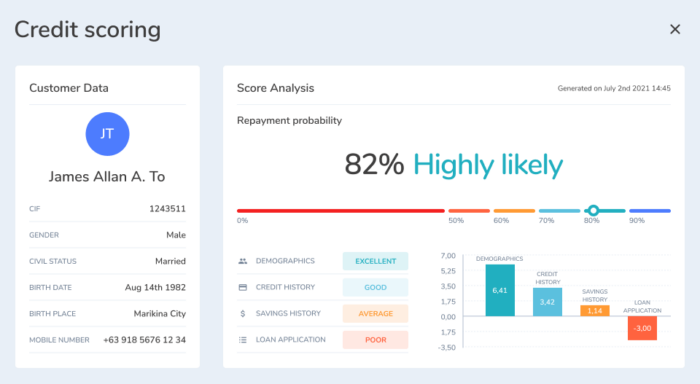

Sementara itu, perlu dicatat bahwa krisis juga membuat bank memikirkan kembali strategi verifikasi pinjaman mereka untuk meningkatkan stabilitas keuangan mereka sendiri di masa yang tidak pasti. Itu berarti mereka berinvestasi lebih dari sebelumnya dalam mesin penilaian bertenaga pembelajaran mesin yang membantu mereka mengidentifikasi pinjaman berisiko tinggi berdasarkan analisis mendalam tentang pola perilaku pelanggan dan faktor relevan lainnya. Kami membantu mengembangkan sistem seperti itu untuk Nextbank. Sistem penilaian kredit AI yang kami kontribusikan berhasil mencapai final Singapore FinTech Awards 2019, membuka jalan bagi Nextbank untuk memenangkan posisi ke-2 untuk startup fintech terbaik di tahun 2020.

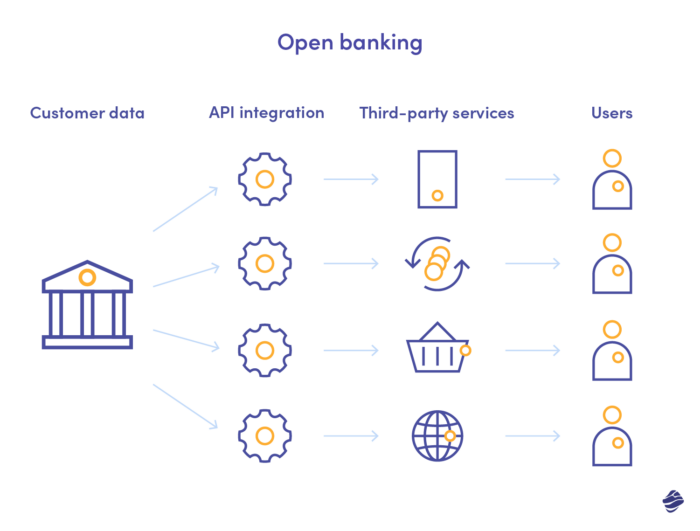

2. Buka fitur aplikasi mobile banking

Memiliki beberapa rekening di bank yang berbeda bukanlah hal yang aneh saat ini. Beberapa orang menggunakannya karena mereka menjalani gaya hidup nomaden atau berbagi kehidupan antar negara, sementara yang lain ingin memanfaatkan apa yang ditawarkan bank tertentu. Namun, mayoritas benar-benar memperlakukannya sebagai tindakan pencegahan, setelah belajar, seringkali dengan cara yang sulit, apa yang dapat menyebabkan kurangnya diversifikasi keuangan pada saat resesi.

Konsep perbankan terbuka , yang berasal dari tahun sembilan puluhan di Jerman, telah berkembang setelah krisis keuangan terbaru, yang telah menunjukkan kepada kita betapa berbahayanya daya saing yang rendah bagi stabilitas ekonomi. Berhasil diterapkan di Inggris, sekarang menyebar secara global sebagai cara untuk meningkatkan persaingan dan memberdayakan perusahaan dan pelanggan. Instan dan mulus karena integrasi API, memungkinkan bank untuk memproses dan mentransfer data pengguna dengan mudah jika hanya pengguna sendiri yang setuju.

Bagi mereka yang memiliki berbagai akun dan memimpin bisnis, fitur perbankan terbuka adalah cara sempurna untuk mendapatkan visibilitas penuh atas keuangan mereka. Jika lembaga keuangan berafiliasi, pengguna dapat melihat semua akun mereka di satu tempat tanpa masuk ke aplikasi lain. Selain itu, Anda dapat menggunakan analitik cerdas dalam mode perbankan terbuka untuk mendapatkan wawasan lebih dalam tentang pengeluaran dan kebiasaan Anda. Jangan lupa tentang transfer yang difasilitasi – dengan perbankan terbuka, jalurnya jauh lebih pendek.

3. Manajemen langganan yang cerdas

Berbicara tentang integrasi, ada fitur lain yang sederhana namun mengagumkan yang dapat membantu pengguna kembali ke jalur keuangan mereka. Semua pecinta film, penggemar podcast, dan pencari pertumbuhan – berikan kami telinga Anda!

Karena model berbasis langganan telah menjadi dominan secara online, rata-rata daftar layanan berlangganan telah meluas secara radikal. Itu berarti juga menjadi lebih sulit untuk mengontrol pengeluaran di bidang ini. Akses diperbarui secara otomatis, dan biaya dibebankan dari rekening bank Anda, sementara Anda mungkin lupa bahwa Anda berlangganan. Atau, Anda ingat, tetapi Anda kehilangan kunci akses dan kekurangan waktu untuk menyelesaikannya.

Manajemen langganan yang cerdas adalah solusi untuk masalah ini, dan semakin umum aplikasi perbankan untuk memasukkannya. Revolut, yang telah kami sebutkan dalam konteks fitur lain, bisa menjadi contohnya. Ini nyaman bagi pengguna – alih-alih mengunduh aplikasi yang melayani khusus untuk manajemen langganan, mereka dapat mengelola langganan secara langsung di mana semua keuangan mereka ditangani.

4. Membagi pembayaran dan fitur aplikasi mobile banking terbaik lainnya untuk grup

Fitur aplikasi mobile banking terbaik membuat hidup Anda lebih mudah, dan yang satu ini bekerja dengan sangat baik, terutama jika Anda sering bepergian, flatshare, atau bepergian dalam kelompok yang lebih besar. Fungsi pemecah tagihan membuatnya cepat dan sederhana untuk menghitung berapa banyak yang harus dibayar setiap orang. Anda cukup memasukkan jumlah akhir, dan aplikasi menghitungnya untuk Anda, mengirimkan permintaan pembayaran otomatis ke pengguna yang dipilih. Beberapa aplikasi memungkinkan Anda mengedit jumlah utang orang tertentu kepada Anda atau menambahkan utang Anda ke mereka di atas untuk menghitung jumlah sebenarnya yang harus dibayar.

Permintaan pembayaran otomatis luar biasa bukan hanya karena mengecualikan perhitungan yang memakan waktu, tetapi juga karena membuat pembagian tagihan menjadi tidak terlalu canggung. Lebih mudah mengirim pemberitahuan daripada meminta uang secara langsung, dan kemungkinan besar Anda akan mendapatkannya kembali lebih cepat dengan cara ini. Banyak bank juga memungkinkan pembayaran peer-to-peer instan antar pengguna untuk membuat seluruh proses menjadi mulus dan secepat mungkin.

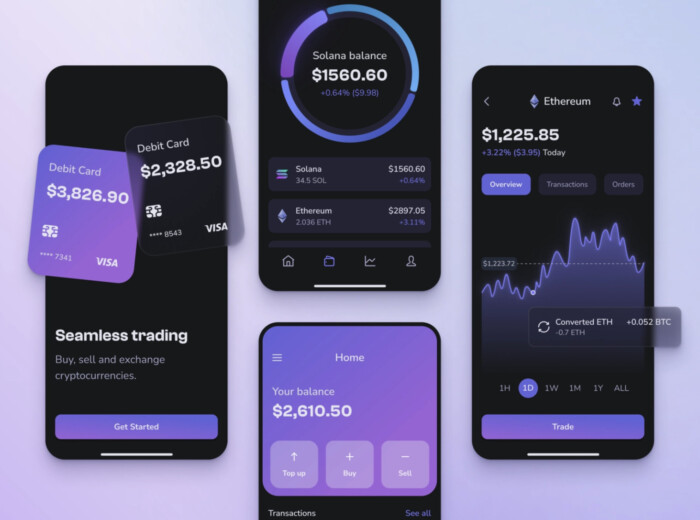

5. Pertukaran & pembayaran kripto

Jalur kripto dan perbankan konvensional mulai semakin sering bersinggungan. Bank telah memahami bahwa fusi seperti itu tidak dapat dihindari, karena jumlah pengguna crypto tumbuh secara eksponensial dari tahun ke tahun. Aplikasi Crypto telah memungkinkan pelanggan untuk menautkan akun FIAT mereka ke dompet crypto untuk waktu yang lama, tetapi sekarang bank juga mengambil inisiatif. Tidak hanya memberi pelanggan mereka lebih banyak fleksibilitas, tetapi juga memberdayakan mereka untuk mendiversifikasi dompet mereka dan menerapkan strategi anggaran anti-inflasi.

Anda dapat menggunakan bank crypto, tetapi lembaga keuangan yang pada intinya tradisional juga mulai menggabungkan crypto dan FIAT. Selain memperkenalkan koin mereka sendiri , mereka memungkinkan Anda untuk membeli koin yang berbeda secara langsung melalui aplikasi mereka . Contoh? Chase Bank (JP Morgan) memungkinkan pengguna untuk membeli dan menjual crypto melalui pertukaran Coinbase, dan dengan aplikasi Revolut, Anda bisa mendapatkan Bitcoin sendiri. Bank lain kemungkinan akan segera bergabung dengan tren ini.

Namun, dengan aplikasi perbankan crypto yang tepat, Anda mungkin akan mendapatkan lebih banyak fleksibilitas, karena Anda dapat mengatur rencana algoritme untuk secara otomatis mengonversi cadangan FIAT Anda untuk koin tertentu dan mengakses fitur aplikasi perbankan terbaik yang dirancang khusus untuk pengguna crypto.

6. Transfer blockchain yang aman

Blockchain dan cryptocurrency saling terkait dalam teori dan praktik, tetapi penggunaan teknologi blockchain dalam pengembangan aplikasi fintech bisa jauh melampaui itu. Blockchain adalah buku besar terdistribusi yang menyimpan informasi dengan cara terdesentralisasi. Diadakan dalam blok permanen yang terhubung dengan rantai terenkripsi, datanya jauh lebih kebal terhadap pelanggaran keamanan dan serangan dunia maya. Tidak ada entitas sentral untuk diserang penjahat dunia maya – sebagai gantinya, mereka harus berurusan dengan sekumpulan node yang terdistribusi.

Hasil? Buku besar praktis tidak mungkin diretas. Arsitektur seperti itu juga mencegah penipuan, karena sekali ditulis ke blok, data tidak dapat diubah atau dihapus . Tidak adanya unit sentral sebagai perantara juga berarti bahwa data berjalan lebih cepat antar akun.

Bahkan tanpa mengetahui banyak tentang aplikasi praktis dari blockchain, Anda mungkin sudah bisa memikirkan manfaatnya bagi bank dan lembaga keuangan. Sebagai sektor yang sangat rentan terhadap serangan dunia maya dan serangan ini menyebabkan implikasi paling serius, blockchain memberi bank janji pemrosesan data yang lebih aman. Sekarang frekuensi serangan siber telah meningkat secara signifikan, solusi semacam itu lebih dibutuhkan dari sebelumnya. Itu juga dapat membuat perbankan terbuka jauh lebih aman.

7. Deteksi penipuan dan keamanan yang didukung AI

Penjahat dunia maya dapat menargetkan bank itu sendiri, mengambil alih data pelanggan atau mematikan layanan, tetapi ada masalah keamanan lain yang harus diperhatikan oleh pengguna aplikasi perbankan. Penipu sering membidik mereka secara langsung, menggunakan strategi phishing atau mengambil alih detail kartu kredit mereka melalui hotspot Wi-Fi palsu atau malware. Ketika serangan terpusat, bank dapat mendeteksi masalah dengan relatif cepat, tetapi jauh lebih sulit pada tingkat individu.

Untungnya, berkat penggunaan kecerdasan buatan yang canggih, aktivitas penipuan dapat dideteksi pada tahap awal. Jika algoritme mendeteksi perubahan pada pola biasa, ini akan memicu reaksi otomatis, mencegah kerusakan lebih lanjut. Pembelajaran mesin adalah metode deteksi penipuan yang jauh lebih cocok daripada pemrograman berbasis aturan tradisional, karena ini menyesuaikan dengan perubahan strategi penipu (yang perlu berevolusi agar tetap efektif) alih-alih logikanya terus-menerus ditulis ulang. Karena strategi ini menjadi semakin canggih, banyak bank beralih ke pembelajaran mendalam , yang jauh lebih baik dalam menemukan pola tersembunyi dalam kumpulan data yang luas.

Bank menjaga keamanan pengguna melalui kombinasi fungsi. Selain deteksi penipuan yang diberdayakan oleh AI , fitur aplikasi perbankan seluler terbaik untuk langkah-langkah keamanan meliputi:

- otentikasi multifaktor atau pihak ketiga

- peringatan waktu nyata (push/SMS/email)

- enkripsi ujung ke ujung.

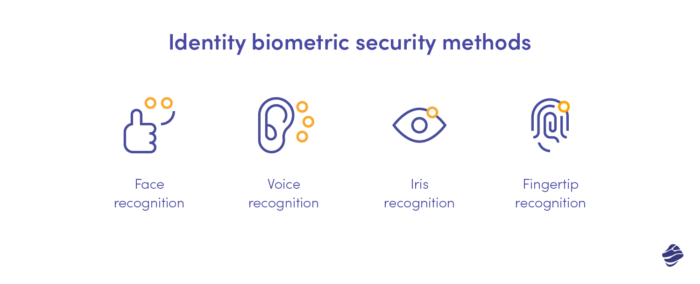

Verifikasi identitas lanjutan berdasarkan biometrik juga berkontribusi pada keselamatan Anda sebagai pengguna. Dalam artikel ini merangkum tren perbankan digital baru, kami membandingkan berbagai jenisnya (dari ujung jari hingga pengenalan iris) dalam hal biaya, akurasi, dan stabilitas jangka panjang.

8. Gerakan hijau dan fitur aplikasi perbankan terbaiknya

Ekologi merupakan pilar penting perbankan saat ini, terutama karena regulasi, tetapi juga ekspektasi nasabah. Ini menemukan refleksi dalam cara bank mengembangkan aplikasi mereka. Banyak yang mencoba memperluas cara mereka membidik sasaran ESG (lingkungan, sosial, dan tata kelola) mereka dengan membantu pelanggan mereka membuat dampak positif dan memberi insentif pada kegiatan ramah lingkungan.

Untuk saat ini, fitur green banking yang paling populer adalah kalkulator jejak karbon , yang memungkinkan nasabah memperkirakan dampak CO2 mereka berdasarkan pengeluaran yang didaftarkan oleh bank. MasterCard telah memperkenalkannya beberapa waktu lalu, bersama BBVA Spanyol atau Bank Ulster Inggris. Yang lebih maju tidak hanya menampilkan jejak karbon, tetapi juga mengeluarkan saran untuk perubahan kebiasaan konsumsi yang bisa menguranginya. Itu memperkuat nilai pendidikan dari alat tersebut, menjadikan bank sebagai kontributor aktif untuk transformasi hijau.

Selain membantu pelanggan mengendalikan emisi karbon mereka, bank juga mendorong mereka untuk menjangkau tawaran perbankan hijau, seperti pinjaman mobil listrik hingga program pembiayaan energi surya.

Seperti yang Anda lihat, banyak hal yang terjadi di perbankan saat ini, dan tahun ini kemungkinan besar akan membawa perubahan yang lebih menarik di sektor ini! Sebagai perusahaan dengan hubungan yang kuat dengan sektor fintech, kami tetap menjadi yang teratas dalam hal perbankan dan juga terus memperbarui pelanggan kami. Jika Anda mencari mitra dengan keahlian di bidang ini, hubungi kami!