ACH vs Wire Transfer: Metode Mana yang Harus Anda Gunakan Untuk Mentransfer Uang?

Diterbitkan: 2021-12-24Jika Anda setidaknya melakukan penelitian tentang mentransfer uang dari satu lembaga keuangan ke lembaga keuangan lainnya, Anda pasti pernah mendengar tentang ACH dan Wire, yang merupakan dua raksasa di pasar. Mereka digunakan untuk item tiket besar seperti peralatan manufaktur, inventaris, atau bahkan penggajian, yang tidak dapat diterapkan untuk kartu kredit atau bahkan kartu seperti item yang lebih kecil dan perlengkapan kantor.

Saat menggali fitur dan layanan terperinci dari kedua solusi tersebut, kami menemukan bahwa setiap platform memiliki kelebihan dan kekurangan. Menjadi cocok dengan ACH tidak berarti Anda juga cocok untuk Wire. Mereka berbeda dalam hal biaya, kecepatan transaksi, keamanan, dan kemampuan internasional. Jika Anda melihat pembayaran internasional, mari datang ke Wire. Jika Anda mencari pembayaran yang lebih murah tetapi lebih aman, bagaimana dengan menggunakan ACH?

Mengetahui permintaan Anda untuk mengidentifikasi pembayaran mana yang cocok dengan bisnis Anda, kami memiliki ACH vs Wire Transfer: Metode Mana yang Harus Anda Gunakan Untuk Mentransfer Uang? yang akan membuat perbandingan akhir antara keduanya dan membahas bagaimana bisnis dapat membayar uang kepada vendor atau pemasok.

Mari selami!

Apa itu transfer ACH?

Bagaimana cara kerja transfer ACH?

Setelah memahami bagaimana bank mentransfer uang dari satu rekening ke rekening lain, pasti mudah untuk mengetahui apa itu transfer ACH serta mekanismenya.

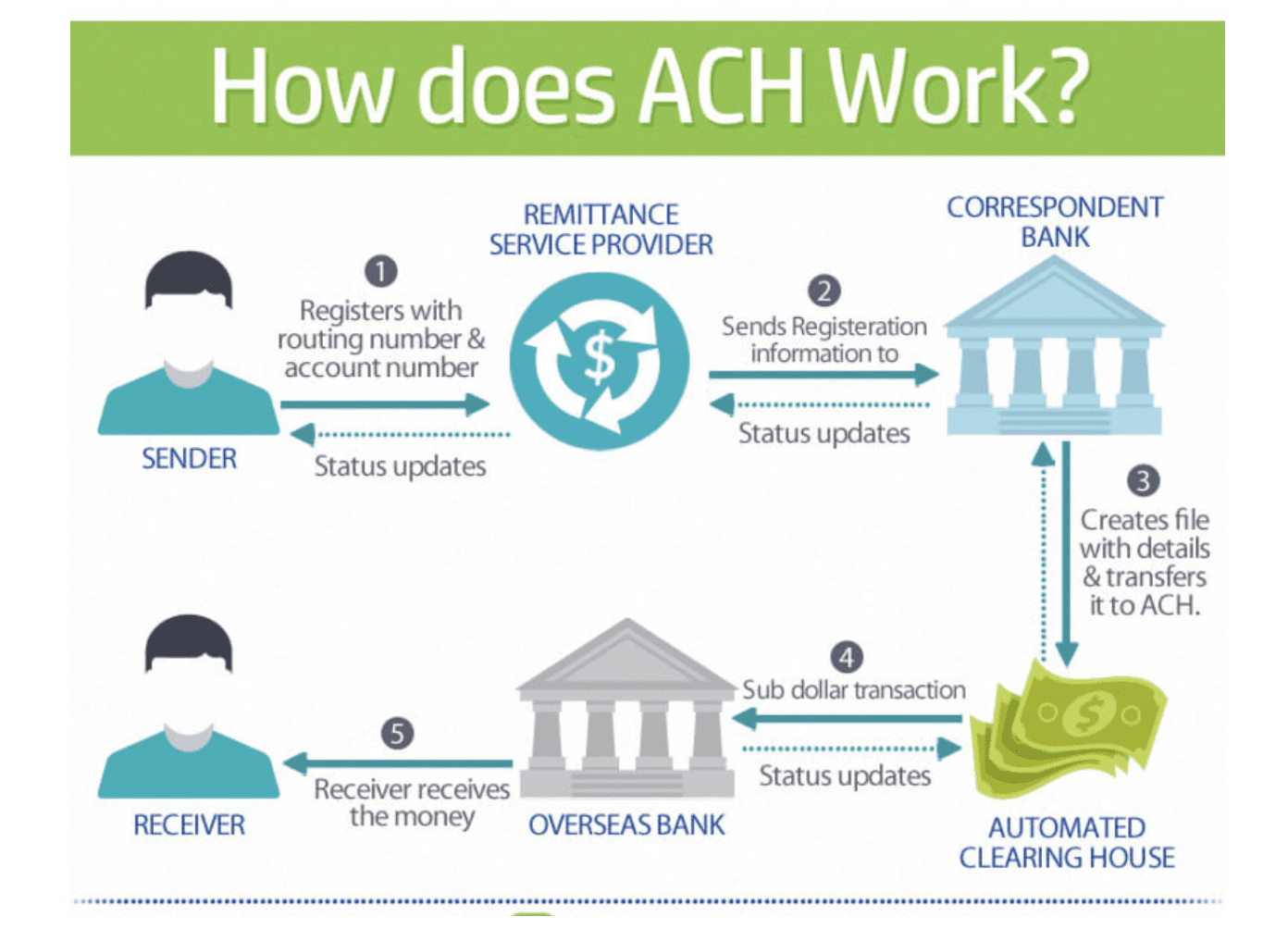

Transfer ACH, yang juga dikenal sebagai setoran langsung, adalah singkatan dari Automated Clearing House . Ini adalah nama jaringan yang digunakan oleh metode untuk mengirim dana dari satu bank ke bank lain. Gampangnya, proses ACH dilakukan saat permintaan dikirim dari rekening bank orang yang membayar. Kemudian, uang tersebut akan dikirim melalui jaringan ACH ke bank penerima.

Jaringan Lembaga Kliring Otomatis adalah jaringan lembaga keuangan yang mencakup bank dan serikat kredit. Elemen-elemen tersebut cenderung mengelompokkan transaksi di antara mereka menggunakan jenis kode tertentu. Kode tersebut dibangun dan dipandu oleh sebuah organisasi bernama Nacha yang dulunya adalah NACHA yang merupakan singkatan dari National Automated Clearing House Association. Ini adalah jaringan yang berbasis di AS dan tidak tersedia untuk penerima pembayaran yang berada di luar Amerika Serikat. Untuk lebih spesifik:

Ketika uang domestik dipindahkan di AS: Kode kemungkinan akan ditransfer melalui jaringan komputerisasi di mana Federal Reserve adalah bank Sentralnya.

Ketika uang ditransfer secara internasional di luar AS, kode tersebut cenderung dikirimkan melalui jaringan SWIFT ke bank lain di luar AS yang menerima kode ACH. Jaringan SWIFT adalah jaringan komputer yang sering digunakan untuk pengiriman uang internasional.

Pembayaran ACH dikatakan memiliki peran setoran langsung dan pembayaran langsung melalui ACH. Secara umum, meskipun biaya transaksi ACH jauh lebih rendah daripada saingannya, transfer Wire, layanannya tidak lebih buruk karena dapat memakan waktu lebih lama untuk tetap berada di rekening bank penerima pembayaran, yang kemungkinan akan tertunda ketika Anda memastikan bahwa pembayaran telah dilakukan. terkirim. Biasanya, transfer ACH dapat dilakukan dalam kelompok atau batch.

Jenis transfer ACH

Ada dua jenis pembayaran ACH sekunder, yaitu pembayaran ACH Kredit dan pembayaran ACH Debit

- Pembayaran ACH kredit : Ini adalah pembayaran satu kali yang memungkinkan pengirim uang untuk mengotorisasi setiap pembayaran sebelum uang dikirim. Untuk menerima uang, penerima pembayaran kredit ACH awalnya memberikan pengirim dengan data banknya termasuk nomor rekening bank dan nomor perutean bank. Data bank kemudian akan dikirim oleh pengirim dengan upaya untuk membayar jumlah tertentu. Data ini sering dilampirkan dengan instruksi ke banknya.

Setelah itu, informasi tentang pembayaran di-batch dan terus dikirim ke Bank Sentral untuk diselesaikan berdasarkan jadwal harian. Ketika Anda telah membiarkan transfer Anda diselesaikan, uang akan ditampilkan di rekening penerima. Ingatlah untuk memastikan jenis pembayaran sesuai dengan gaji atau pembayaran tagihan sesekali di mana Anda dapat mengontrol tempat untuk mengirim uang serta sejumlah uang untuk membayar.

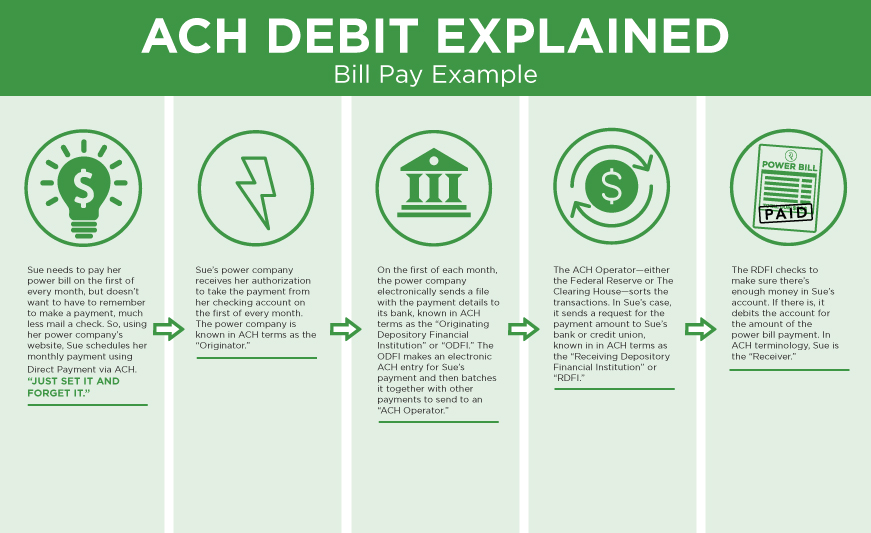

- Debit pembayaran ACH : Mereka adalah pembayaran berulang yang memungkinkan uang dari banyak akun berbeda diambil dari akun ke jadwal yang ditentukan. Sesuai untuk tagihan berulang seperti pembayaran utilitas, pembayaran Debit ACH memungkinkan penerima pembayaran mengirim informasi bank ke entitas tempat pembayaran jatuh tempo. Penerima pembayaran dapat memberikan informasi seperti nomor rekening, nomor perutean, dan otorisasi pembayaran. Bagi mereka yang tidak tahu, satu hari tetap setiap bulan, penerima pembayaran akan mengirimkan permintaan pembayaran ke banknya.

Kemudian, informasi tersebut dikumpulkan dan diberikan melalui bank sentral ke bank pembayar. Setelah memeriksa otorisasi sebelumnya dan dana yang cukup di rekening, bank pembayar kemudian akan memberi tahu Bank Sentral untuk mengeluarkan uang jika ada cukup dana.

Apa itu Global ACH?

Global ACH adalah versi US ACH yang digunakan untuk melakukan pembayaran lintas batas melalui transfer internasional. Anehnya, ACH Global tidak memiliki standar seperti sistem ACH AS lainnya yang disediakan oleh Nacha untuk lembaga keuangan jaringan di Amerika Serikat. Di sisi lain, ACH internasional berdampak pada kemampuan ACH yang ada dari bank suatu negara di luar negara tersebut untuk melakukan pembayaran lintas batas secara efektif dan terjangkau.

Baca lebih banyak:

- Apa itu Cek Elektronik?

- PayPal Pribadi vs Bisnis PayPal

- 15+ Alternatif PayPal Terbaik

- Ulasan Pembayaran Stripe

Apa itu transfer kawat?

Bagaimana cara kerja transfer kawat?

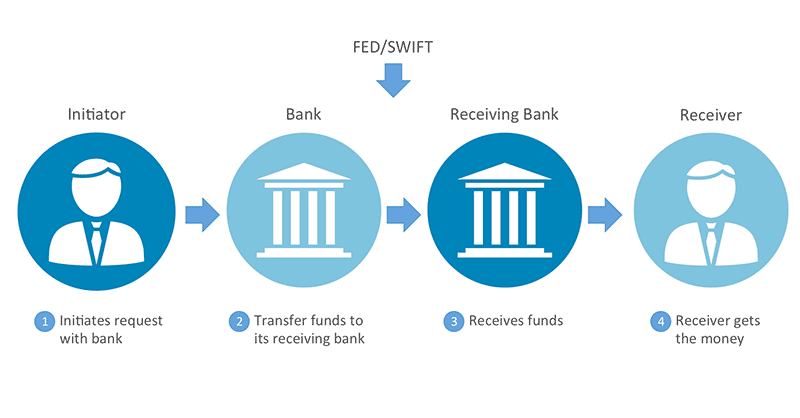

Transfer kawat adalah solusi tradisional di mana bank mentransfer uang menggunakan metode yang disebutkan sebelumnya. Ini adalah pembayaran antar bank elektronik yang digunakan untuk mentransfer uang langsung dari rekening bank satu entitas ke yang lain. Berikut adalah beberapa catatan tentang transfer kawat:

- Transfer kawat adalah transfer khusus dan satu kali.

- Instruksinya adalah nomor rekening bank dan nomor perutean bank ABA, yang dapat digunakan untuk orang yang menerima uang.

- Ketika pembayaran kawat digunakan, uang akan segera tersedia dalam 1 hari setelah masuk ke rekening bank penerima pembayaran.

- Proses mengingat transaksi yang salah berubah menjadi tantangan ketika dana ditransfer dengan segera.

- Jika Anda mengirim uang dengan volume tinggi melalui transfer kawat, perhatikan biaya transaksi karena mungkin lebih tinggi dari yang Anda harapkan.

- Jika Anda terus-menerus mengubah pembayaran internasional yang dilakukan oleh pihak-pihak dalam transaksi ke rekening bank yang berlokasi di berbagai wilayah di dunia, tidak ada yang lebih cocok daripada transfer kawat.

- Pesan transfer kawat domestik AS ditransmisikan melalui jaringan Fedwire atau jaringan CHIPS alih-alih jalur telegraf seperti dulu.

- Pesan transfer kawat lintas batas sering ditransmisikan melalui jaringan SWIFT.

- Bank akan mengirimkan uang tanpa batching.

- Bagaimana bank pengirim dan bank penerima mentransfer uang tergantung pada hubungan bisnis di antara mereka. Dua metode yang paling umum adalah mengubah buku besar akun mereka dan menggunakan bank sentral.

- Jika Anda melakukan transfer kawat internasional, baik mengubah buku besar akun Anda atau menggunakan bank sentral cocok.

- Jika Anda melakukan transfer kawat domestik AS, Federal Reserve akan bertindak sebagai bank sentral. Setelah bank pengirim, bank penerima, dan bank sentral semuanya buka untuk bisnis, transfer kawat mungkin dipesan.

Panduan untuk melakukan transfer kawat

Untuk melakukan transfer kawat, berikut ini yang harus Anda perhatikan:

- Dapatkan data akun dan nomor perutean penerima.

- Lakukan kontak dengan bank Anda dan kirimkan permintaan agar mereka melakukan transfer. Perhatikan bahwa Anda hanya dapat menunjukkan tanggal transfer, bukan jaringan komputer yang digunakan bank untuk mengirim perintah transfer.

Tidak seperti transfer ACH yang dijadwalkan untuk pembayaran berulang, tidak akan ada batasan moneter pada transfer kawat; Transfer kawat adalah transfer satu kali, yang berarti transfer tersebut tidak dapat dibatalkan jika dilakukan. Akibatnya, wire transfer bukanlah pilihan yang tepat untuk pembayaran rutin, seperti pembayaran gaji atau tagihan listrik. Di sisi lain, pertimbangkan hanya ketika Anda ingin membayar pembelian peralatan satu kali atau inventaris besar.

Haruskah pedagang berisiko tinggi menggunakan transfer kawat?

Yah, tidak ada alasan yang membuktikan bahwa pedagang berisiko tinggi tidak boleh menggunakan transfer kawat dalam mengirim atau menerima pembayaran. Namun, penting untuk dicatat bahwa biaya transfer kawat mahal dan tidak terjangkau dalam beberapa kasus. Jika pembelian pedagang untuk jumlah yang lebih kecil, mereka cenderung tidak mendapatkan banyak dari itu.

Juga, berhati-hatilah karena Anda dapat dengan mudah salah mengira transfer antar bank dengan mengirim uang melalui Western Union atau layanan transfer orang ke orang lain seperti Venmo. Layanan pengiriman uang ini bukan transfer kawat tetapi menggunakan model bisnis dan sistem pengiriman pesan yang berbeda.

Bagaimana bank mentransfer uang antar rekening?

Sekarang Anda pasti sudah paham betul tentang ACH dan Wire bukan? Namun, sebelum sampai pada perbandingan akhir antara dua raksasa, perlu diketahui bagaimana bank mentransfer uang antara dua rekening. Kami akan memberi Anda alasan mengapa mereka perlu melakukannya dan lima metode untuk mentransfer uang. Meskipun demikian, perlu diingat bahwa semua metode tersebut digunakan sejak tahun 1600-an, dan beberapa di antaranya tidak cocok untuk situasi saat ini.

Oleh karena itu, dalam beberapa dekade terakhir, fitur otomatisasi telah ditambahkan ke proses, memungkinkan informasi untuk dikirim ke dan dari jaringan komputer yang dikelola secara pribadi dan aman. Jadi, mari kita ke metode pertama!

Transfer antar dua rekening dalam bank yang sama

Metode pertama dan bentuk transfer uang yang paling sederhana adalah dengan mengirimkan uang di antara dua rekening bank yang terletak di bank yang sama.

Mari kita lihat contoh berikut. Bank A dan B di bank yang sama. Kemudian, A berniat mentransfer $100 ke B. Setelah itu, tugas bank hanya mengakses kedua rekening tersebut dan menunjukkan bahwa $100 telah ditransfer dari A ke B.

Dalam hal rekening bank A dan B tidak terletak di bank yang sama. Kemudian mari kita beralih ke metode kedua untuk melihat dua cara mentransfer uang.

Transfer antar dua rekening dari bank yang berbeda

Metode pertama mengacu pada dua bank yang memiliki rekening bank satu sama lain. Namun, bagaimana dengan transfer antar dua rekening dari bank yang berbeda? Contoh akan menjadi lebih kompleks.

A adalah orang yang tinggal di New York dan bank dengan Super Bank. Bank ini terletak di negara bagian yang sama. B adalah orang yang tinggal di California dan bank dengan Mega Bank juga berlokasi di California. Kemudian, A berniat memberikan $100 kepada B sebagai pinjaman pribadi. Meski bukan bank yang sama, Bank Super dan Bank Mega memiliki rekening bank satu sama lain. Oleh karena itu, Super Bank akan membuat akses buku besar untuk mengambil $100 dari rekening bank A dan menambahkannya ke rekening Bank Mega yang terletak di Super Bank. Sekarang Mega Bank memiliki tambahan $100 dalam sistemnya.

Selanjutnya, ketika di Bank Mega di New York, Bank Mega juga akan membuat pembukuan rekening dan memberikan $100 kepada B. Jadi, Bank Mega tidak memiliki tambahan $100 lagi. Proses pemindahan ini dilakukan tanpa adanya gerakan fisik. A diperbolehkan membayar $100 kepada B, dan tidak ada kotak uang yang ditransfer dari New York City ke California.

Efek praktisnya adalah Joe telah membayar Steve $10 meskipun tidak ada sekantong uang yang dipindahkan dari Los Angeles ke New York.

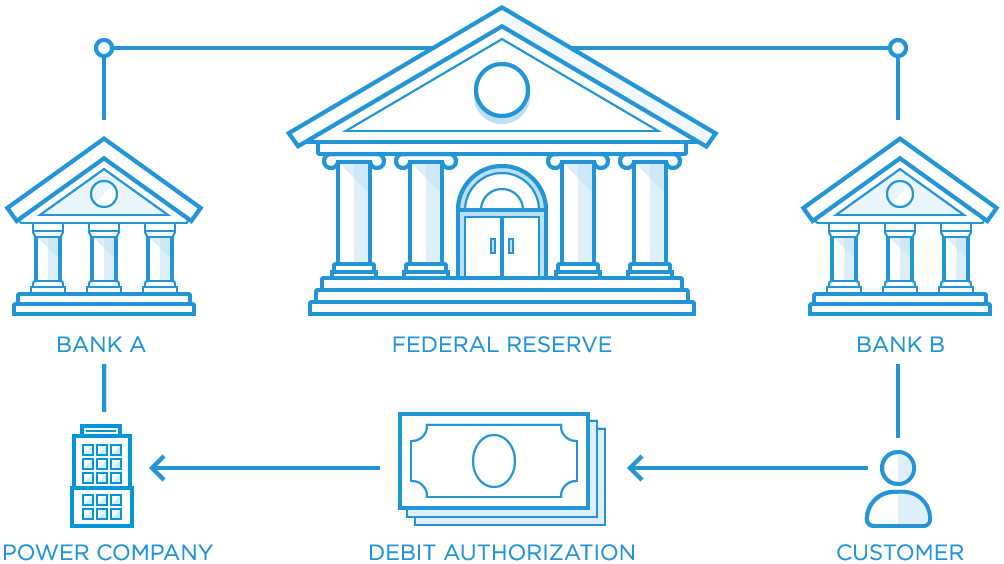

Mentransfer melalui bank sentral

Jika Super Bank dan Mega Bank tidak memiliki rekening bank satu sama lain, tidak apa-apa karena akan ada pihak ketiga, yang juga dikenal sebagai Bank Sentral. Bank sentral akan menjadi orang yang memiliki rekening bank dengan kedua bank bernama.

Kemudian, proses pemindahan uang akan seperti:

- A ingin membayar $100 kepada B sebagai pinjaman

- Super Bank akan memberitahu Bank Sentral untuk mentransfer $100 dari rekening Super Bank di Bank Sentral ke rekening Bank di Bank Sentral

- Pemberitahuan akan dikirim ke Bank Mega, mengatakan bahwa ada tambahan $100 di rekeningnya di Bank Sentral

- Mega Bank akan membayar $100 kepada B

Seperti metode kedua, tidak ada kantong uang yang dipindahkan secara fisik ke dan dari bank mana pun, tetapi uang tetap dibayarkan ke B hanya melalui entri buku besar yang dibuat di Bank Sentral.

Batching untuk Efisiensi

Kami telah mengambil contoh $100 dipindahkan dari A ke B. Tapi bagaimana jika A hanya ingin membayar $5 atau $10 ke B. Mari kita bayangkan, akan ada jutaan kali dalam sehari ketika banyak uang dalam jumlah kecil dipindahkan bolak-balik antara orang-orang yang bank di Super Bank dan Mega Bank, terutama di eCommerce modern. Bank Sentral tidak mungkin memindahkan sejumlah kecil uang dari rekening bank bolak-balik sepanjang hari, setiap kali perintah transfer dibuat. Di sisi lain, bank akan menahan semua perintah transfer sampai akhir hari.

Kemudian, mereka akan menjumlahkan transfer dan hanya menangani satu transfer pada perubahan bersih. Proses yang juga dikenal sebagai Batching ini telah lama digunakan sebagai metode tradisional. Setelah proses batching terjadi pada akhir setiap hari kerja seperti biasanya, tidak akan ada peluang ketika ini tidak dapat terjadi beberapa kali sehari atau bahkan setiap beberapa hari sekali.

Bank Sentral

Bank Sentral memang ada, dan setiap negara di dunia memiliki bank sentralnya masing-masing. Gaya, aturan, dan versi spesifik dari bank sentral masing-masing negara semuanya berbeda. Misalnya, Bank Sentral AS adalah Federal Reserve; ketika sebagian besar uang domestik AS dipindahkan antar bank sering melalui Federal Reserve.

Dalam hal transfer internasional, bank harus memiliki rekening langsung satu sama lain. Cara lain adalah menemukan bank dan menjadikannya sebagai bank sentral.

Perbedaan antara Transfer ACH dan Transfer Kawat?

Keamanan

Dalam hal keamanan dalam ACH dan pembayaran kawat, ada banyak masalah yang jelas. Misalnya, pesan transfer uang dapat dibajak selama proses berlangsung, atau pesan transfer palsu dapat dilakukan oleh penjahat.

Transfer kawat mengklaim aman jika transaksinya sah dan tidak berasal dari penipuan. Namun, kabel sering digunakan dalam penipuan.

Biasanya, penipu yang mencoba memulai penipuan apa pun akan menggunakan trik sederhana memposting skema phishing yang mendorong pengguna untuk mengklik tautan email ke situs web palsu yang dirancang agar terlihat seperti situs asli. Mereka juga dapat mengirim email yang terlihat seperti email perusahaan escrow ke agen real estat yang meminta dana untuk dipindahkan ke rekening bank penipu alih-alih rekening bank penjual dalam transaksi real estat.

Pada tahun 2016, CFPB mengeluarkan aturan pemerintah AS untuk pengiriman uang yang ditawarkan lebih dari $15 untuk melindungi konsumen AS. Mereka adalah mereka yang melakukan pembayaran elektronik lintas batas ke negara lain di luar AS dengan menggunakan transfer kawat, transaksi ACH, atau transaksi yang dilakukan melalui “pemancar uang” ritel.

Aturan CFPB meliputi:

- Pengungkapan di muka tentang semua biaya, pajak, dan nilai tukar, termasuk yang dibebankan oleh agen di luar negeri dan perantara.

- Pengungkapan di muka tentang waktu akan tersedia di tempat tujuan.

- Pengungkapan di muka tentang menerima tanda terima atau jumlah terperinci yang setara dengan tanda terima dalam pengungkapan dan hak untuk membatalkan transfer dalam jangka waktu singkat setidaknya hingga 30 menit

- Pengungkapan di muka tentang apa yang harus dilakukan jika terjadi kesalahan

- Pengungkapan di muka tentang panduan untuk mengirimkan keluhan

Selain itu, aturan CFPB juga membahas perlindungan lain, seperti pembatalan tepat waktu untuk mendapatkan uang kembali atau apa yang harus dilakukan oleh perusahaan pengirim pembayaran. Mereka perlu menyelidiki kesalahan ketika konsumen melaporkan masalah kepada mereka dan memberikan pengembalian uang kepada konsumen atau mengirim ulang transfer lagi secara gratis jika uang tidak sampai.

Dalam hal transfer ACH, transfer elektroniknya dijaga dengan aman sebagai transfer antara banyak bank yang berbeda. Namun, masih mungkin bagi pengguna untuk menderita karena memiliki faktur vendor atau pemasok palsu dalam sistem hutang. Untungnya, ACH menyediakan aplikasi perangkat lunak pembayaran otomatis dan pembayaran massal global serta kontrol pencegahan penipuan yang ekstensif untuk menghindari risiko ini.

Biaya & Biaya

Secara keseluruhan, biaya transfer Wire jauh lebih mahal daripada transfer ACH di sebagian besar kasus. Biaya transfer kawat untuk transaksi domestik adalah dari $20 hingga $100 bagi pengguna untuk mengirim, menerima, atau bertindak sebagai perantara dalam transaksi transfer kawat. Untuk membuat kawat AS domestik, dibutuhkan antara $10-$35 untuk mengirim kawat. Terkadang, gratis untuk menerimanya.

Selain itu, perhatikan bahwa transfer kawat internasional bahkan lebih mahal. Biaya transfer kawat khusus dan biaya tambahan diverifikasi berdasarkan masing-masing bank. Mereka biasanya termasuk biaya layanan, biaya penyelidikan, dan biaya pengiriman ulang kawat untuk mereka yang tidak dilindungi oleh aturan CFPB.

Menjadi mahal, transfer kawat menawarkan layanan yang layak menghabiskan uang. Pertama dan terpenting, Anda tidak perlu peduli dengan penghematan apa pun dari efisiensi karena transfer kawat ini dilakukan secara individual dan segera tanpa batching. Kedua, ACH terkenal terjangkau dan ada banyak jaringan lain yang harganya lebih mahal daripada jaringan ACH. Misalnya, Fedwire, CHIPS, dan terutama jaringan SWIFT. Selain itu, karena proses dalam transfer kawat tidak otomatis tetapi melibatkan upaya manusia. Misalnya, mereka membutuhkan staf bank yang akan memulai dan mengkonfirmasi transfer.

Oleh karena itu, mudah untuk memahami mengapa biaya transaksi kawat begitu tinggi.

Dalam hal pembayaran ACH, jauh lebih murah dibandingkan dengan biaya transfer kawat dan jaringan lainnya. Untuk lebih spesifiknya, selain pembayaran ACH, pemroses pembayaran yang berisi IMS (Intuit Merchant Services) juga memproses kartu debit dan kartu kredit. Kemudian, IMS perlu mengambil uang dari biaya transaksi ACH untuk pembayaran. Terlebih lagi, jika menyangkut transaksi ACH yang ditolak, IMS membebankan Biaya Penolakan ACH (juga dikenal sebagai Biaya Penolakan Bank Elektronik) masing-masing sebesar $25. Sejumlah besar pelanggan bank berasumsi bahwa mendapatkan pembayaran ACH gratis meskipun bank mereka dapat membebankan biaya untuk itu.

Seperti yang Anda ketahui, dalam hal transfer AS, kode ACH dipindahkan oleh jaringan ACH. Dimiliki oleh banyak bank besar yang berbeda, mudah untuk memahami mengapa mereka semua mengenakan biaya untuk mengirimkan pesan melalui jaringan itu. Biaya berkisar dari $0,20-$1,50 per transaksi atau 0,5%-1,5% dari total biaya transaksi. Dalam beberapa kasus, biayanya sangat kecil sehingga bank AS tidak perlu membebankan biaya kepada pelanggan mereka untuk melakukan transfer ACH.

Ketika datang ke transfer internasional yang tampaknya lebih mahal, kode ACH biasanya ditransmisikan melalui jaringan komputer SWIFT. Jadi, meskipun ACH terkenal dengan harganya yang murah, biaya ini ditentukan oleh jaringan SWIFT. Dan ya, biayanya lebih mahal. Dalam hal ini, sangat penting untuk mendapatkan saran dari pemroses pembayaran atau bank Anda, yang akan memberi Anda informasi untuk membantu Anda memahami tagihan yang terlibat dan mengambil keputusan yang lebih baik.

Kecepatan transaksi

Transfer kawat memiliki kecepatan transaksi yang cepat ketika setiap tahap dilakukan dalam waktu 24 jam. Setelah pelanggan mengirimkan pesanan transfer bank dari tenggat waktu hari kerja yang sama lembaga keuangan AS mereka, semua uang itu akan ditransfer oleh bank dan diterima di rekening bank penerima pembayaran di Amerika Serikat.

Semua langkah tersebut diambil pada hari yang sama dan diselesaikan dalam 24 jam. Proses pengiriman wire transfer oleh bank asal dilakukan sedikit lebih lambat pada hari kerja berikutnya. Terlebih lagi, transfer kawat internasional mungkin membutuhkan waktu lebih lama untuk diselesaikan dibandingkan dengan kabel domestik.

Di sisi lain, dibutuhkan transaksi pembayaran ACH hingga tiga hari untuk diterima. Kecepatan ini cenderung lebih lama daripada transfer kawat.

Namun, dalam waktu dekat, pembayaran ACH benar-benar memiliki peluang untuk menjadi jauh lebih kompetitif. Berkat ketersediaan dana yang lebih cepat yang disediakan oleh Nacha pada September 2019, transaksi dan kredit ACH mungkin diterima di hari yang sama atau hari berikutnya. Pada bulan Maret 2021, Nacha akan menambahkan dua jam melalui jendela waktu pemrosesan ketiga ke batas waktu pengiriman hari kerja untuk debit ACH, yang membantu mempercepat kecepatan transaksi ACH.

Sesuai penyesuaian Nacha pada 20 September 2019, aturan Nacha menetapkan standar ketersediaan dana tambahan untuk kredit ACH. Berikut beberapa detail tentangnya:

- Dana dari kredit ACH Hari yang Sama diproses di waktu yang ada di mana jendela pemrosesan pertama akan memungkinkan untuk didekati pada pukul 13:30 waktu setempat RDFI

- Dana dari kredit ACH non-Same Day akan tersedia pada pukul 9:00

- Jika Anda belum tahu, RDFI adalah singkatan dari Receiving Depository Financial Institution. Sederhananya, itu adalah bank penerima untuk transfer dana.

Dalam hal perubahan aturan pada Maret 2021, kemungkinan akan membangun jendela pemrosesan ACH Hari yang Sama ketiga yang memperluas ketersediaan ACH Hari yang Sama sebesar 2 jam. Berikut beberapa detail tentangnya:

- Waktu terakhir ODFI dapat mengirimkan file transaksi ACH pada Hari yang Sama ke Operator ACH adalah 14:45 ET (11:45 PT).

- Jendela baru akan memungkinkan file Same Day ACH dikirimkan hingga 16:45 ET (1:45 PT), yang memberikan kesempatan bagi semua ODFI dan pelanggannya untuk mendapatkan akses dengan mudah.

- Dengan meminimalkan dampak pada operasi akhir hari lembaga keuangan dan pembukaan kembali hari perbankan berikutnya, waktu pemrosesan baru ini akan menyesuaikan keinginan untuk memperluas akses ke Same Day ACH melalui jam kerja yang diperpanjang.

Juga, ODFI adalah singkatan dari Lembaga Keuangan Penyimpanan Asal (juga dikenal sebagai bank asal), yang akan menjadi bank pengirim untuk transfer ACH. Terlebih lagi, pada Agustus 2019, Nacha merilis pernyataan yang mendorong rencana Federal Reserve Board untuk pindah ke sistem pembayaran dan penyelesaian real-time ACH.

Mudah dilihat, pada saat ini, transfer Wire memimpin dalam hal kecepatan transaksi tetapi ACH kemungkinan akan meningkatkan layanannya untuk memenangkan putaran.

Keterbatasan geografis

Dalam hal batasan geografis, solusi ACH memiliki batasan pembayaran lintas pesanan, sedangkan transfer kawat tidak menyediakan.

Di sisi lain, Wire transfer dapat mengirim dana ke bank di luar Amerika Serikat, sedangkan Domestik ACH tidak. Itu berarti terbatas di AS meskipun pembayaran internasional dapat dilakukan melalui bank lain ke jaringan bank dalam alat yang telah kami sebutkan sebelumnya, Global ACH.

Oleh karena itu, harus seri di babak ini ketika setiap platform memiliki batasannya sendiri. Pada saat yang sama, transfer kawat dan ACH global semuanya membuka jalan bagi pembayaran lintas batas.

pembayaran B2B

Dalam hal pembayaran B2B (Bisnis ke Bisnis), transfer kawat adalah solusi yang baik untuk bisnis yang bernilai tinggi atau mereka yang menggunakan pembayaran bisnis seperti transaksi real estat komersial atau pembayaran transaksi M&A. Untungnya, biaya Wire tidak ditambahkan ketika mempertimbangkan jumlah transaksi dan ketersediaan dana yang cepat dalam situasi tersebut.

Berkenaan dengan ACH, bisnis yang menerapkan pembayaran B2B cenderung bergantung pada API ACH atau API bank untuk melakukan pembayaran ini. Terlebih lagi, perangkat lunak otomatisasi hutang dianggap sangat efektif untuk vendor pemrosesan batch, pemasok, atau pembayaran lainnya. Biaya kecil ACH tampaknya menarik lebih banyak volume daripada pembayaran transfer kawat. Mungkin karena fakta bahwa bisnis melakukan begitu banyak pembayaran tagihan per hari.

Singkatnya, ACH adalah pemenang di babak ini karena memiliki transaksi ACH untuk pembayaran bisnis ke bisnis normal.

Pembayaran pribadi

Ini adalah pembayaran B2B. Jadi, bagaimana dengan pembayaran pribadi?

Transfer kawat cocok untuk pembelian real estat perumahan pribadi yang besar, yang juga termasuk uang muka. Itulah sebabnya banyak pengguna cenderung menggunakan transfer Wire untuk pembayaran lintas batas global untuk tujuan pribadi mereka baik secara langsung maupun tidak langsung.

Dalam hal ini, pelanggan akan memiliki kesempatan untuk membayar transfer uang internasional, yang diambil melalui sistem layanan pengiriman uang Western Union disertai dengan transfer Wire menggunakan rekening bank mereka. Western Union menyebut metode pembayaran ini sebagai opsi pembayaran transfer kawat.

Sementara itu, bank memungkinkan setiap pengguna untuk menggunakan ACH untuk pembayaran tagihan dengan menggunakan rekening bank online mereka.

Jadi, dalam hal pembayaran individu, transfer kawat memimpin ketika sangat cocok untuk transaksi satu kali yang besar.

Untuk siapa ACH transfer dan Wire transfer?

Seperti yang telah saya sebutkan, ACH dan Wire berbeda satu sama lain dalam banyak kriteria. Secara umum, setiap transfer memiliki kegunaan dan kekurangannya sendiri. Mari cari tahu apakah Anda cocok untuk transfer ACH atau transfer Kawat.

Untuk siapa transfer ACH?

Transfer ACH harus dipertimbangkan dalam kasus berikut:

- Jika Anda ingin mengirim dan menerima pembayaran kecil yang dapat direncanakan dan dibayarkan secara otomatis.

- Jika Anda mengharapkan solusi yang terjangkau. ACH berisi bagian besar yang merupakan proses otomatis yang meminta tidak ada campur tangan manusia.

- Jika Anda ingin memiliki transfer yang membantu Anda melakukan pembayaran bisnis ke bisnis (B2B). Pembayaran ACH memungkinkan pemrosesan batch menghasilkan efisiensi dan membuat jumlah pembayaran jauh lebih kecil.

- Jika Anda mencari pembayaran yang memungkinkan Anda melakukan pembayaran tagihan online pribadi di Amerika Serikat tanpa menghabiskan terlalu banyak uang untuk biaya. Banyak bank dan lembaga keuangan lainnya menawarkan pembayaran tagihan gratis melalui ACH.

Untuk siapa transfer kawat?

Transfer kawat harus diperhitungkan dalam kasus berikut:

- Jika Anda memiliki transfer yang lebih besar dan satu kali, ACH tidak cocok karena dapat membahayakan transfer sensitif waktu Anda. Itu adalah dalam jumlah transaksi domestik tersebut, biaya transfer kawat yang lebih tinggi cukup kecil dan Anda memerlukan dana 24 jam yang tersedia jika Anda memenuhi jendela waktu untuk pengiriman pada hari yang sama.

- Jika Anda ingin melakukan transfer yang melibatkan manusia untuk mengirim dan menerima pembayaran.

- Jika Anda mengharapkan solusi dengan pembayaran transaksi B2B besar seperti real estat komersial dan pembayaran transaksi M&A.

- Jika Anda ingin melakukan pembayaran pribadi dalam jumlah besar yang mencakup uang muka real estat dan sisa pembayaran yang jatuh tempo pada harga penjualan real estat ditambah biaya penutupan.

- Jika Anda ingin melakukan pembayaran pribadi satu kali, membenarkan membayar biaya transfer.

Faktanya, tidak mungkin sebuah bisnis tumbuh seperti bunga liar jika hanya mengandalkan pembayaran dengan atau menerima pembayaran ACH atau transfer kawat. Misalnya, saat melakukan pembayaran internasional, perlu menggunakan Global ACH dan Wire transfer.

Jika Anda mempertahankan perusahaan yang melakukan bisnis hanya dengan bisnis lain, Anda benar-benar dapat memilih salah satu dari dua solusi untuk digunakan.

Tetapi jika tidak, akan sulit bagi pelanggan untuk memilih antara membayar dengan ACH atau membayar dengan transfer kawat dan Anda mungkin kehilangan peluang darinya. Itu karena masing-masing opsi pembayaran tersebut dapat berkontribusi pada opsi pemrosesan kartu pembayaran normal Anda.

Akan mudah untuk memahami hanya dengan menambahkan ACH dan transfer kawat sebagai opsi pembayaran.

Pos terkait:

- Apa itu Pembayaran Berulang?

- Gateway Pembayaran Terbaik untuk Dropshipping Shopify

- Venmo Untuk Ulasan Bisnis

- Square vs Paypal: Perbandingan Jujur

Kesimpulan

Kesimpulannya, setiap platform memiliki pro dan kontra sendiri.

Poin plus transfer kawat adalah memindahkan dana dengan cepat antar rekening baik dalam kasus bank yang berbeda atau kasus lembaga keuangan lainnya. Terlebih lagi, pembayaran lintas batas dengan aturan yang terus berubah tidak lagi menjadi hambatan bagi pengguna berkat transfer kawat. Jika Anda berfokus pada keandalan dan kecepatan atau menggunakan transaksi satu kali dalam jumlah besar, transfer kawat sangat ideal untuk Anda.

Dalam hal transfer ACH, metode ini cenderung menjadi metode pembayaran yang dominan di masa depan, terutama untuk pembayaran massal. Ini karena biayanya yang lebih rendah dan risiko yang hampir lebih kecil, yang membuatnya menarik lebih banyak pengguna. Jika Anda melakukan transaksi di mana jumlahnya lebih kecil, atau frekuensinya lebih teratur, mari pertimbangkan transfer ACH. Selain itu, berkat rencana Federal Reserve yang sedang dipertimbangkan untuk beralih ke pembayaran dan penyelesaian ACH real-time, pembayaran ACH bahkan lebih mengesankan.

Mudah-mudahan, posting ini membantu memberi Anda tinjauan akhir tentang pembayaran ACH dan transfer kawat, yang mencakup perbandingan lengkap dari semua lini. Jika Anda memiliki pertanyaan, jangan ragu untuk meninggalkan kami komentar di bagian di bawah ini. Bagikan artikel jika menurut Anda menarik dan kunjungi situs kami untuk informasi lebih lanjut.