3 Praktik Terbaik Koleksi B2B Utama

Diterbitkan: 2022-01-21Koleksi bisnis-ke-bisnis (B2B) bisa jadi menantang.

Jika dikelola dengan baik, koleksi tidak hanya akan meningkatkan arus kas Anda tetapi juga membantu mempertahankan hubungan pelanggan .

Ini juga dapat berkontribusi untuk membangun reputasi Anda sebagai pemasok yang suportif dan profesional di pasar Anda.

Di bawah ini adalah tinjauan singkat tentang praktik terbaik untuk koleksi B2B, berdasarkan pengalaman dan keahlian kami.

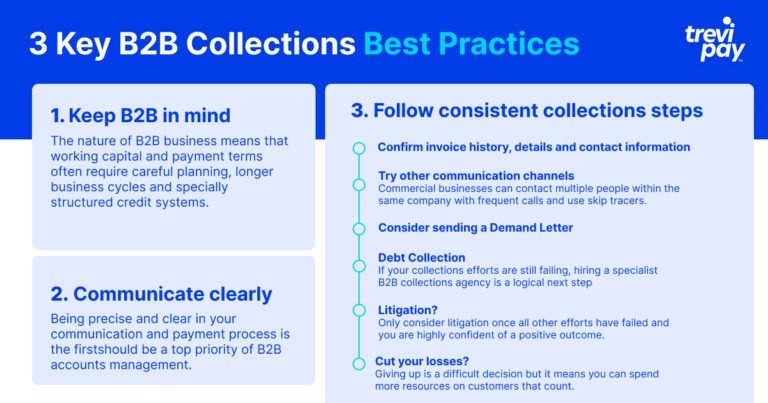

Praktik terbaik 1: Ingatlah B2B

Klien B2B sering kali membutuhkan opsi pembayaran yang fleksibel dan dipesan lebih dahulu untuk memenuhi kebutuhan bisnis mereka yang kompleks. Dan tidak seperti rekan bisnis-ke-konsumen (B2C ) mereka, dibutuhkan lebih banyak waktu dan upaya untuk mendapatkan dan bergabung dengan klien B2B baru.

Mengikuti praktik terbaik seputar piutang akan membantu Anda mempertahankan reputasi yang baik dan mempertahankan hubungan B2B Anda.

Apa itu piutang (AR)?

Piutang usaha (AR) adalah uang yang terutang kepada bisnis atau individu untuk layanan atau produk yang sudah disediakan.

Secara teori, ini dapat mencakup faktur yang tidak segera dibayarkan. Dalam praktiknya, biasanya hanya berlaku untuk pembayaran yang terlambat, biaya keterlambatan atau kredit yang diperpanjang untuk rencana pembayaran yang lebih kompleks atau jangka panjang.

Apa itu manajemen piutang?

Manajemen piutang usaha adalah proses dimana pembayaran hutang bisnis dikelola.

Ini termasuk bagaimana faktur dan akun lain yang telah jatuh tempo dicatat, diterbitkan, diproses, dilacak, dan ditindaklanjuti.

Ini juga melibatkan masalah pembayaran lain seperti biaya keterlambatan atau biaya tak terduga yang terkait dengan layanan Anda, serta menghubungi pelanggan dan mengumpulkan pembayaran.

Bisnis semakin memilih untuk mengalihdayakan manajemen A/R mereka, karena tugas manual yang rumit yang menghambat tim dan menghilangkan fokus dari inovasi.

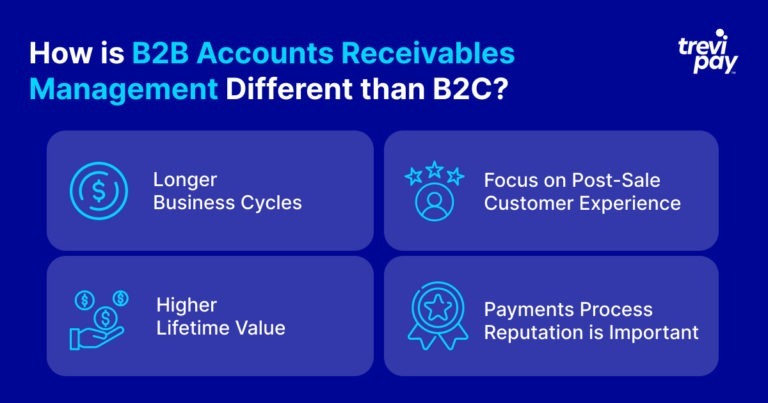

Apakah manajemen akun B2B berbeda dari manajemen piutang B2C?

Sifat bisnis B2B berarti bahwa modal kerja dan persyaratan pembayaran seringkali memerlukan perencanaan yang cermat, siklus bisnis yang lebih panjang, dan sistem kredit yang terstruktur secara khusus.

Karena kondisi ini, nilai seumur hidup pelanggan B2B kemungkinan akan jauh lebih tinggi daripada konsumen pasar massal. Artinya, Anda harus menghormati kebutuhan klien B2B yang berbeda.

Membangun penjualan adalah satu hal, tetapi memelihara dan memelihara hubungan pelanggan tersebut membutuhkan fokus pada pengalaman pelanggan dari 'tombol beli' hingga pembuatan faktur dan seterusnya.

Dunia B2B kecil dan bisnis sering berbicara. Jika hanya segelintir pengambil keputusan yang memandang negatif kebijakan penagihan atau proses penagihan pembayaran Anda, Anda dapat menemukan bahwa bisnis Anda memperoleh reputasi sulit untuk diajak berbisnis.

Praktik terbaik 2: Berkomunikasi dengan jelas

Mengkomunikasikan akun Anda dengan jelas dan proses pembayaran harus menjadi prioritas utama manajemen akun B2B.

Bersikaplah tepat tetapi eksplisit dalam komunikasi Anda. Jika informasi penting tentang tanggal jatuh tempo, biaya keterlambatan, dan proses penagihan ditulis dalam jargon hukum dalam cetakan kecil kontrak Anda, kemungkinan besar akan terlewatkan.

Semua syarat pembayaran, tenggat waktu, dan tindak lanjut langkah pembayaran terlambat harus dicantumkan dengan jelas dan tersedia untuk pelanggan Anda.

Pastikan untuk menyebutkan perincian ini secara lisan atau dalam komunikasi lain di awal hubungan dan tunjukkan di mana mereka dapat ditemukan. Ini bahkan dapat dimasukkan ke dalam proses auto-dunning.

Praktik terbaik 3: Ikuti langkah-langkah pengumpulan yang konsisten

Namun, jika klien Anda belum membayar atau merespons melalui saluran komunikasi normal pada waktu yang tepat, langkah selanjutnya sudah selesai.

6 langkah untuk praktik terbaik penagihan piutang

1. Pertanyaan dasar pertama yang harus ditanyakan oleh bisnis Anda sendiri

Pertimbangkan daftar periksa berikut sejak awal dalam proses pengambilan keputusan Anda:

- Apakah faktur dikirim oleh dan ke orang yang benar?

- Sudahkah Anda mencoba menghubungi pemilik bisnis secara langsung?

- Apakah tanggapan awal diterima?

- Apakah ada pola dengan faktur yang telah jatuh tempo?

- Apakah ini periode yang sangat sibuk untuk industri atau perusahaan klien?

- Apakah ada rencana pembayaran alternatif yang dapat Anda tawarkan kepada mereka?

2. Saluran komunikasi lainnya

Di banyak negara, B2B dan komunikasi komersial diatur secara berbeda dengan B2C.

Misalnya, di AS, Fair Debt Collection Practices Act (FDCPA) membatasi metode penagihan utang konsumen seperti menelepon berulang kali, menelepon di tempat kerja, atau mengungkapkan informasi tentang utang kepada pihak ketiga.

Namun, di dunia komersial, bisnis dapat menghubungi banyak orang dalam perusahaan yang sama dengan panggilan yang sering dan menggunakan pelacak lewati.

Apa itu pelacakan lewati?

Skip tracing (juga dikenal sebagai debtor tracing ) adalah penelusuran informasi tentang debitur yang telah “melewati kota”.

Menggunakan layanan pelacak lewati membantu upaya pengumpulan dengan melakukan pekerjaan kaki yang memakan waktu di sekitar penelitian dan pengumpulan informasi yang diperlukan sebelum menghubungi pelanggan tertentu.

3. Surat permintaan

Jika jalur pertanyaan standar Anda diabaikan untuk waktu yang lama, pertimbangkan untuk mengirim surat permintaan.

Apa itu surat permintaan?

Surat permintaan adalah dokumen yang biasanya ditulis oleh pengacara atas nama organisasi. Mereka bertujuan untuk menyelesaikan pembayaran atau jenis perselisihan lain antara bisnis (kontrak yang dilanggar, persyaratan yang rusak, dll.).

Surat tuntutan sekaligus merupakan langkah awal menuju tindakan hukum dan upaya pencegahannya.

Mereka merinci perselisihan dan membuat jejak kertas yang dapat digunakan sebagai bukti nanti, jika diperlukan.

Berapa lama Anda harus mengirim surat permintaan?

Ini bervariasi antara bisnis dan hubungan khusus dengan klien. Transaksi masa depan Anda dengan klien mungkin terpengaruh jika Anda mengirimnya terlalu cepat.

Sebagai praktik terbaik umum, kami menyarankan menunggu jangka waktu yang digambarkan dengan jelas, yaitu, 30, 60, atau 90 hari sebelum mengirim surat permintaan.

4. Penagihan hutang

Jika upaya penagihan Anda masih gagal, menyewa agen penagihan B2B spesialis adalah langkah logis berikutnya bagi banyak bisnis.

Banyak yang lebih menyukai keahlian mereka, karena mereka cenderung lebih memahami sifat akun dan klien yang terlibat lebih baik daripada mereka yang berfokus pada akun konsumen.

Jika berhasil, rute ini dapat menyelesaikan perselisihan dan menghemat waktu Anda dan pelanggan Anda di pengadilan.

5. Litigasi

Hanya pertimbangkan untuk pergi ke pengadilan setelah semua upaya lain gagal dan Anda sangat yakin akan hasil yang positif.

Kehilangan kasing tidak hanya mahal, tetapi juga dapat memengaruhi kemungkinan klien potensial lainnya menggunakan produk atau layanan Anda.

6. Potong kerugian Anda?

Menyewa firma hukum bisa mahal dan menghabiskan waktu yang berharga. Menghindari Kekeliruan Sunk Cost tidaklah mudah.

Jika pemulihan utang tampaknya tidak mungkin, upaya internal menghabiskan terlalu banyak sumber daya perusahaan, atau penyelesaiannya akan kurang dari biaya hukum Anda, mungkin sudah waktunya bagi bisnis untuk menghapus utang.

Menyerah adalah keputusan yang sulit tetapi itu berarti Anda dapat menghabiskan lebih banyak sumber daya untuk pelanggan yang diperhitungkan.

Kesimpulan

Mengelola proses penagihan adalah overhead yang tidak diinginkan yang menguras sumber daya perusahaan.

Mengikuti praktik terbaik koleksi B2B kami dapat membantu meminimalkan upaya tersebut.

Komunikasi yang jelas tentang persyaratan Anda dan keselarasan dengan proses pelanggan Anda sangat penting. Tindak lanjut yang dibuat secara tertulis dan terdokumentasi akan membantu Anda mempertahankan pendekatan profesional, hubungan baik, dan arus kas.

Ini sangat penting karena koleksi B2B berbeda dari koleksi konsumen. Ada kumpulan pelanggan B2B yang relatif kecil dan memiliki praktik penagihan dan pengkreditan yang unik.

Poin-poin ini tidak hanya akan membantu Anda menangani kasus penagihan secara efektif, tetapi juga akan memperkecil kemungkinan munculnya kasus tersebut.

Menetapkan parameter dan proses yang jelas kemungkinan akan menghasilkan hubungan jangka panjang yang bermanfaat dengan pelanggan Anda.