Qu'est-ce que le crédit commercial ?

Publié: 2022-08-16Charles Dickens a un jour décrit le crédit comme :

« Une personne qui ne peut pas payer, obtient une autre personne qui ne peut pas payer, pour garantir qu'elle peut payer. "

Un résumé amusant mais pas tout à fait exact !

En fait, le crédit est un aspect essentiel des affaires. Par exemple, 39 % des ventes B2B en Grande-Bretagne se font à crédit.

Explorons ce qu'est le crédit commercial , ainsi que ses avantages et ses inconvénients.

Qu'est-ce que le crédit commercial ?

Le crédit commercial est un type de financement B2B qui permet aux entreprises de recevoir des biens de fournisseurs avant de les payer.

Le processus d'approbation et les conditions de paiement des fournisseurs accordant le crédit varieront. Ils offrent généralement 30, 60 ou 90 jours (souvent appelés termes nets de 30, 60 ou 90 jours). Cette période peut être encore plus longue dans certaines industries.

Contrairement aux prêts bancaires traditionnels, le crédit commercial n'implique pas toujours directement un tiers. Cependant, les sociétés tierces spécialisées disposent d'une technologie et d'une expertise sophistiquées dans ce domaine et nombre d'entre elles proposent des services en marque blanche.

Quelle est la différence entre le financement du commerce et le crédit commercial ?

Les deux termes sont souvent utilisés de manière interchangeable.

Cependant, le financement du commerce est un terme générique couvrant plusieurs options de financement (y compris l'affacturage, les lettres de crédit et le crédit commercial lui-même).

Le crédit commercial fait spécifiquement référence au moment où les biens et services sont mis à la disposition d'un acheteur B2B et payés ultérieurement.

Le financement du commerce est couramment utilisé dans le contexte de la macroéconomie et du commerce international. L'Organisation mondiale du commerce (OMC) estime qu'entre 80 % et 90 % du commerce mondial repose sur une forme de financement du commerce. Bien que le crédit commercial fasse partie du financement du commerce, le terme décrit un ensemble relativement restreint de circonstances.

Par exemple, en tant qu'entreprise, vous feriez la promotion du « crédit commercial » auprès de vos clients. Les économistes utiliseraient le terme « financement du commerce » pour décrire cette pratique – et d'autres similaires – par les entreprises de manière plus générale.

Comment fonctionne le crédit commercial ?

La disponibilité et les conditions du crédit commercial varient considérablement d'un fournisseur à l'autre. Cependant, en général, le processus de crédit commercial implique les étapes suivantes.

1. Processus d'approbation

Le crédit commercial commence par un processus d'approbation.

Auparavant, l'approbation des clients pour le crédit commercial était un processus manuel à forte intensité de main-d'œuvre. Il s'appuyait sur les connaissances, l'expérience et le jugement comptables des employés. Ces dernières années, une grande partie a été sous-traitée à la technologie.

Des décisions presque instantanées peuvent désormais être prises par un logiciel avancé. Cela prend en compte l'historique de crédit et le chiffre d'affaires projeté, parmi de nombreux autres paramètres.

2. Accord sur la valeur du crédit

Une fois qu'un fournisseur a approuvé un emprunteur pour un crédit commercial, il doit établir la valeur totale qu'il est prêt à mettre à disposition.

Cela peut varier en fonction de facteurs découverts au cours du processus d'approbation ou de la relation entre le fournisseur et l'emprunteur. Ce dernier, par exemple, peut avoir besoin d'expliquer comment il utilisera le crédit pour se développer.

3. Fixation des conditions de paiement

Cela couvre plus que la durée du remboursement.

Le crédit commercial ressemble à un prêt sans intérêt. Et comme tous les prêts, il y a des pénalités et des frais supplémentaires en cas de retard de paiement. Cela comprend souvent des frais fixes et des intérêts sur les paiements en souffrance.

Les fournisseurs de crédit commercial offrent également souvent des remises pour paiement anticipé.

Exemple de crédit commercial

La société A est un fournisseur de machines de construction de taille moyenne. Elle accorde à son client de confiance, la société B (une petite entreprise de construction), un crédit commercial sans intérêt pour des biens ou des services d'une valeur maximale de 10 000 $ sur une période de 60 jours.

Une facture est émise une fois que la société B reçoit les machines de la société A. Dans les conditions de crédit, ce dernier compagnie offre au premier une remise de 1 % sur la valeur totale de la facture s'il paie la facture deux semaines ou plus tôt que sa date d'échéance.

La société A a considérablement réduit son exposition au risque en souscrivant une assurance-crédit auprès d'un fournisseur tiers. Cela signifie qu'en cas de retard de paiement ou même de non-paiement de la part de la société B , la trésorerie de la société A ne sera pas impactée.

Les avantages et les inconvénients du crédit commercial

Le crédit commercial est généralement considéré comme un avantage net pour les deux parties concernées, mais pour des raisons légèrement différentes. Jetons un coup d'œil à ceux-ci et aux négatifs.

Avantages du crédit commercial

Pour les prestataires

Le crédit commercial est un bon moyen pour les entreprises d' augmenter leurs ventes .

Il offre aux clients qui autrement n'auraient pas pu acheter des biens un accès immédiat au capital pour le paiement.

L'offre de crédit commercial indique également la santé financière et la fiabilité globale d'un fournisseur . Cela donne à l'entreprise un avantage concurrentiel sur ses concurrents et fidélise la clientèle .

Pour les clients

Le principal avantage pour les clients de l'utilisation du crédit commercial est son impact positif sur les flux de trésorerie . Cela leur permet également d' augmenter plus facilement leurs biens et services, ou simplement d'accepter un travail qui ne fournit pas de paiement immédiat.

Comparativement à d'autres formes de financement des entreprises, le crédit commercial est facile d'accès . Les conditions de crédit commercial s'améliorent également généralement avec le temps, à mesure que les entreprises renforcent la confiance grâce à des paiements réguliers et ponctuels.

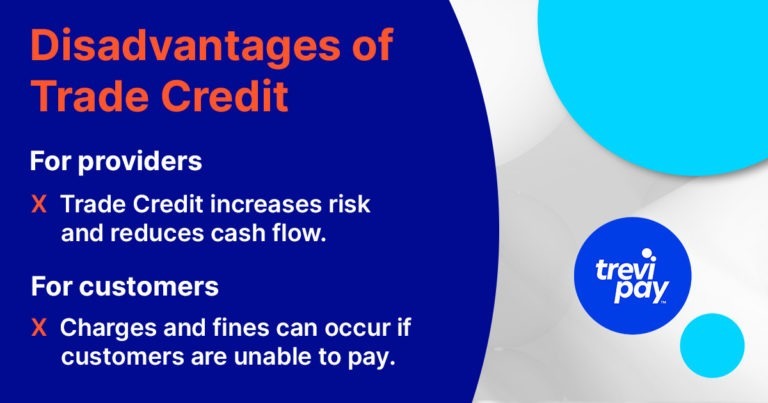

Les inconvénients du crédit commercial

Comme toutes les formes de financement, le crédit commercial comporte des inconvénients potentiels, tant pour les fournisseurs que pour les acheteurs.

Pour les prestataires

Bien qu'il puisse augmenter les ventes à long terme, le crédit commercial augmente le risque et réduit les flux de trésorerie des fournisseurs à court terme.

Le fait que trop de clients dépendent du crédit commercial peut également rendre un fournisseur vulnérable à des événements économiques négatifs soudains et percutants.

Le risque inhérent aux prêts peut être atténué par une assurance-crédit (voir ci-dessous). Mais cela peut avoir un coût.

Après tout, en Europe occidentale, par exemple, on estime que 41,8 % des factures B2B sont en souffrance. Des chiffres décourageants – tant pour les entreprises que pour les assureurs.

Pour les clients

Les clients prennent des risques lorsqu'ils acceptent un crédit commercial. S'ils ne sont pas en mesure de payer dans le délai convenu, par exemple, ils peuvent encourir des frais et des amendes.

Ils risquent également leur relation avec leur fournisseur principal. Cela pourrait à son tour les empêcher de travailler avec des fournisseurs alternatifs.

Votre gestion du crédit suit-elle le rythme de vos conditions de crédit commercial ?

Les PME constatent souvent qu'une plus grande partie de leurs ressources internes est engloutie par la gestion de leur programme de crédit commercial à mesure qu'elles se développent. Dans certains cas, ses inconvénients peuvent l'emporter sur ses avantages.

Une étude a révélé qu'au Royaume-Uni, la PME moyenne est à la recherche de cinq factures impayées à tout moment, une tâche qui prend en moyenne 1,5 heure par jour .

La décision de continuer à offrir du crédit commercial à mesure que vous vous développez dépend de la capacité de votre processus de gestion du crédit, de votre technologie et de vos ressources à suivre. Si ce n'est pas le cas, vous pouvez envisager de l'externaliser.

Assurance crédit commercial

L'assurance-crédit commercial ( TCI ) (également connue sous le nom d' assurance comptes clients ) est une assurance pour les entreprises qui offrent du crédit commercial.

Elle peut être souscrite pour couvrir les transactions avec tous les acheteurs ou simplement un groupe spécifique. Le coût varie en fonction de vos antécédents, du volume de crédit commercial et d'autres facteurs de risque connexes.

L'assurance crédit commercial aide à atténuer le risque de faillite des acheteurs, de perturbations économiques et d'autres retards ou perturbations potentiels du fonds de roulement des fournisseurs.

Les taux varient généralement entre 0,15 et 0,3 % du chiffre d'affaires assurable d'un fournisseur. Cependant, cela peut varier non seulement en fonction du dossier de crédit d'une entreprise individuelle, mais également en fonction des circonstances économiques plus larges.

La digitalisation est-elle l'avenir du crédit commercial ?

Comme pour la gestion du crédit et les options de financement B2B plus généralement, le crédit commercial et l'assurance-crédit commercial sont de plus en plus numérisés. Cela rationalise non seulement le processus, mais réduit également la fraude et l'erreur humaine.

L'intégration et la souscription de crédit peuvent être une tâche difficile et chronophage qui vous éloigne de vos activités commerciales principales. L'utilisation d'un fournisseur de services en marque blanche tel que TreviPay est probablement la voie la plus efficace et la plus rapide.

Notre solution basée sur le cloud automatise le processus d'intégration et de souscription (pour les lignes de crédit jusqu'à 231 000 USD [/190 000 £]). Nous prenons également en charge le recouvrement des risques et des créances. Cela signifie que vous êtes toujours payé à temps et qu'il n'y a jamais de factures en retard à poursuivre.

Vous souhaitez en savoir plus sur nos solutions de crédit commercial ? Lisez notre livre blanc : « Étendre le crédit commercial : les risques et les alternatives ».

Conclusion

Le crédit commercial est une composante essentielle du commerce B2B. Il permet aux fournisseurs d'augmenter leurs ventes et de les fidéliser tandis que les acheteurs peuvent acheter sans affecter leur trésorerie.

Comme toutes les formes de financement, il comporte des risques et des avantages potentiels tant pour le prêteur que pour l'emprunteur. L'assurance-crédit est un moyen d'atténuer les risques pour les prêteurs.

L'approbation, l'intégration et la souscription de crédits commerciaux nécessitent des processus, une expérience et une technologie sophistiqués. La marque blanche de ce service est un excellent moyen pour les PME de mettre en œuvre rapidement leur propre programme de crédit commercial, d'augmenter les ventes et de fidéliser la clientèle.