Tendances B2B au Royaume-Uni : fidéliser grâce au crédit commercial moderne

Publié: 2023-11-21Les dernières années ont été difficiles pour les entreprises de tous types. Les entreprises B2B ont eu du mal à répondre aux désirs numériques des acheteurs professionnels d'aujourd'hui, qui ont été gâtés par la facilité des expériences d'achat B2C. Bien qu'il soit communément admis que les tendances B2B sont à la traîne par rapport aux initiatives axées sur le consommateur, les clients professionnels souhaitent toujours (et s'attendent) à des transactions rapides et fluides.

Pour découvrir exactement ce que les acheteurs B2B recherchent à partir de leur expérience d'achat, TreviPay et Murphy Research ont mené une enquête en ligne auprès de 300 acheteurs professionnels mondiaux entre le 17 mai et le 2 juin 2023. Parmi eux, 100 étaient situés au Royaume-Uni, avec une moyenne annuelle. chiffre d'affaires de 35 117 240 £. 1 Un échantillon probabiliste de même taille donnerait une marge d'erreur de +/- 5 % à un niveau de confiance de 95 %.

Les acheteurs B2B ont des problèmes importants

Lorsqu'on leur a demandé de choisir parmi une liste de 12 problèmes qu'ils rencontrent généralement lors d'achats professionnels, nos personnes interrogées nous ont répondu que leurs trois principaux problèmes de paiement sont :

- Processus inefficaces, qui sont le reflet direct des systèmes de back-office manuels

- Factures incorrectes, résultat de processus semi-manuels qui peuvent facilement manquer les prix négociés ou les accords de planification des factures

- Intégration lente des acheteurs, en raison de vérifications manuelles des antécédents et de la peur de la fraude

Les 3 principaux problèmes de paiement des acheteurs B2B

Processus inefficaces

Les factures ne reflètent pas les données/informations correctes

Intégration lente

L'intégration lente est vraiment lente au Royaume-Uni

Les acheteurs professionnels ont identifié une tendance B2B qu’ils n’aiment pas : une intégration lente. Nos personnes interrogées ont indiqué que cela prenait en moyenne 3,3 jours, soit une journée complète de plus que la moyenne américaine de 2,2 jours. Et bien que les personnes interrogées au Royaume-Uni déclarent que 10 jours est la durée d'intégration maximale acceptable, le fait qu'il s'agisse de l'un de leurs trois principaux problèmes dissimule leur impatience, même s'ils expriment poliment leur patience.

La réalité est qu'un nouveau client B2B est au moment d'acheter ; ils ont fait leurs recherches et sont prêts à acheter, mais se retrouvent confrontés à des retards d'intégration qui peuvent les amener à reconsidérer leur décision. Et très éventuellement abandonner cet achat au profit d'un concurrent.

Les cartes de crédit sont pratiques mais pas parfaites

À bien des égards, les cartes de crédit semblent être la réponse à un processus de paiement inefficace, sujet aux erreurs et lent. Ils sont rapides (il suffit de saisir les détails de la carte) et pratiques (pas d'attente d'intégration ou d'approbation de crédit) et 95 % des acheteurs B2B que nous avons interrogés déclarent utiliser des cartes de crédit chaque mois, avec un montant d'achat moyen de 7 333 £. 2

Cependant, les cartes de crédit à elles seules ne suffisent pas pour tous les achats B2B, en particulier pour les commandes plus importantes que les entreprises passent souvent. En fait, nos répondants ont indiqué que les limites de transactions sont la principale raison pour laquelle ils ne peuvent pas utiliser les cartes de crédit à tout moment. En outre, les frais de traitement élevés, la pression accrue sur les services des comptes clients et des achats et les suppléments limitent également l'utilisation des cartes de crédit.

Alors, comment les acheteurs B2B préfèrent-ils payer ?

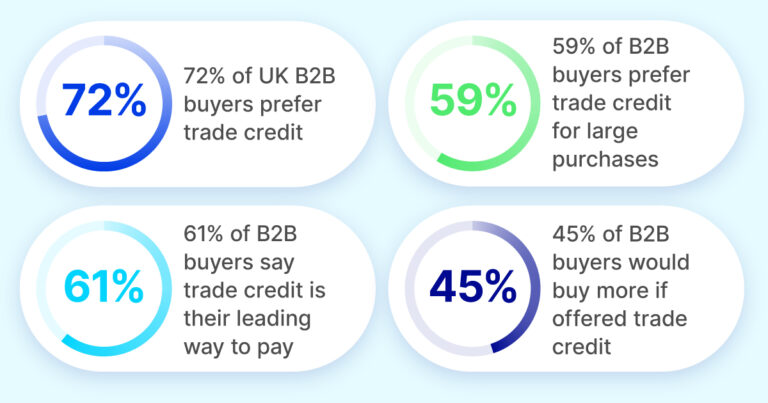

Le crédit commercial, également appelé conditions nettes ou conditions de facturation, est le mode de paiement B2B préféré par 72 % des acheteurs professionnels au Royaume-Uni. En fait, 59 % de tous les acheteurs professionnels préfèrent le crédit commercial pour des achats plus importants. Plus particulièrement, près de la moitié (45 %) d’entre eux achèteraient également davantage auprès d’un vendeur qui leur proposerait un crédit commercial.

C'est pourquoi offrir du crédit commercial est un élément essentiel de la fidélisation des acheteurs B2B : avoir une relation financière établie et une ligne de crédit connue avec un vendeur donne à l'acheteur de bonnes raisons de revenir encore et encore.

Le crédit commercial stimule les ventes B2B

Les acheteurs veulent des conditions nettes flexibles

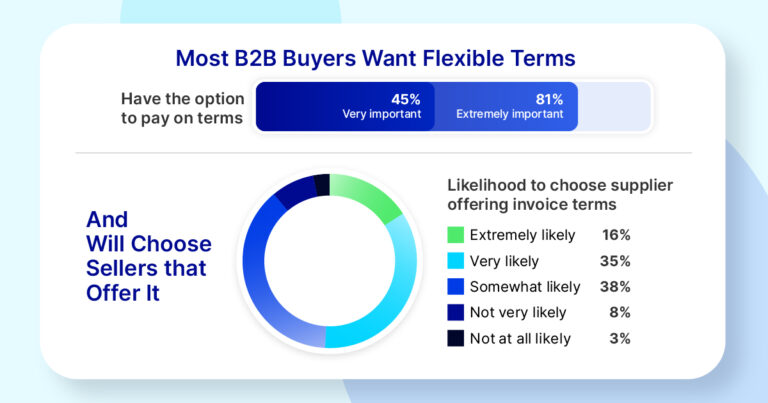

Non seulement les acheteurs B2B souhaitent avoir la possibilité de payer avec un crédit commercial, mais ils souhaitent également de la flexibilité dans ces accords de paiement. Plus précisément, 81 % des acheteurs B2B déclarent qu'il est très ou extrêmement important de choisir leur calendrier de facturation, et 51 % des acheteurs choisiront un commerçant qui propose des calendriers réglables.

Le crédit commercial est bon, le crédit commercial personnalisable est roi

Avec 7 acheteurs B2B britanniques sur 10 préférant payer avec un crédit commercial, il s'agit d'un mode de paiement important à proposer. Mais en approfondissant un peu ce que veulent les clients professionnels, il s'avère que n'importe quel ancien crédit commercial ne fera pas l'affaire : ils souhaitent bénéficier de fonctionnalités spécifiques.

Près de huit acheteurs B2B sur 10 (78 %) doivent pouvoir personnaliser ou contrôler certains aspects de leur expérience d'achat. Par exemple, certains acheteurs ont besoin de champs flexibles pour saisir les numéros de bon de commande, les numéros de série, les VIN ou d'autres détails de suivi importants. Dans l'écosystème d'entreprise de plus en plus numérique d'aujourd'hui, ces spécificités rationalisent les processus de back-office et les approbations. Sans eux, un acheteur B2B pourrait ne pas être en mesure de finaliser un achat.

La mise en place de contrôles d’achat est importante

Il est important que nos fournisseurs me permettent de mettre en place des contrôles d'achats.

Tendances B2B : les paiements B2B perfectionnés d'aujourd'hui

Nous l'avons déjà dit et nous le répétons : la fidélité commence dès le paiement. Pour les clients professionnels, l’expérience de paiement est un élément clé du processus d’achat. Et un processus de paiement B2B lent, laborieux et inefficace peut entraîner des achats abandonnés et une perte d’activité.

Les acheteurs B2B savent exactement ce dont ils ont besoin (et ce qu’ils veulent) dans leurs transactions B2B. Regardons de plus près ce qu'ils nous ont dit.

Avec le crédit commercial (également appelé conditions nettes) et les cartes de crédit étant les méthodes privilégiées. Dans de nombreux cas, les politiques de l'entreprise dictent le mode de paiement B2B à utiliser, et les clients professionnels doivent trouver des fournisseurs qui acceptent le mode dont ils ont besoin pour finaliser l'achat.

Cela signifie une expérience d'intégration et de paiement rapide, fluide et omnicanal ou une intégration rapide dans un ERP, si nécessaire.

L'écosystème commercial numérique d'aujourd'hui signifie que les entreprises s'attendent à disposer d'informations de suivi essentielles sur les reçus et les factures. Dans le passé, des solutions de contournement manuelles ou un développement important pouvaient ajouter ces détails. Les meilleures plateformes de paiement B2B actuelles mettent ces fonctionnalités à la portée d'un administrateur. De plus, d’autres acheteurs préfèrent disposer d’options de planification pour les factures. En d’autres termes, les vendeurs B2B d’aujourd’hui ont besoin d’une solution de paiement moderne, flexible et facile à configurer client par client.

TreviPay fournit un processus de paiement perfectionné

La plateforme de paiement et de facturation B2B de TreviPay offre tout ce que les clients professionnels souhaitent réellement, à grande échelle.

Et nous pouvons faire en sorte que tout se produise rapidement

Les paiements numériques se sont accélérés et nous aussi. Chez TreviPay, nous avons fait le gros du travail pour qu'une nouvelle solution de paiement puisse être lancée rapidement sur le marché.

Obtenez le rapport complet

Ce blog est un complément, axé sur le Royaume-Uni, au rapport mondial complet, The Data Is In : B2B Buyers Expect a Better Payments Experience. Dans le rapport complet, nous approfondissons les dernières tendances B2B en matière de processus de paiement et de facturation, notamment :

- Les 3 principaux obstacles à l'intégration de nouveaux acheteurs

- Les conséquences commerciales des paiements inefficaces

- Fonctionnalités de vendeur les plus importantes des acheteurs B2B

- Les 7 principaux facteurs de fidélisation des acheteurs B2B

- L'expérience de paiement B2B perfectionnée