Guide du propriétaire d'une petite entreprise pour la mise en place de régimes de retraite pour les employés

Publié: 2022-05-07Apprenez comment fidéliser vos employés grâce au bon régime d'épargne-retraite pour petite entreprise.

La pandémie de COVID-19 a perturbé les plans financiers de millions de personnes.

Selon une enquête 2020-21 réalisée par Age Wave et Edward Jones, un Américain sur trois prévoit de reporter ses plans de retraite en raison de la pandémie, tandis que 14 millions ont complètement arrêté les cotisations mensuelles à leurs comptes de retraite (en mars 2021). Pas moins de 70 % affirment que la pandémie les a incités à donner la priorité à la planification financière à long terme.

Cependant, le Bureau of Labor Statistics rapporte que seulement 67 % des travailleurs du secteur privé avaient accès à des régimes de retraite fournis par l'employeur en 2020. Cela signifie que plus de 33 % des travailleurs ne bénéficient pas du soutien de l'employeur en matière d'épargne-retraite.

En tant que propriétaire de petite entreprise, vous pouvez faire votre part en établissant un programme d'épargne-retraite pour assurer la sécurité financière de vos employés en période difficile. Dans cet article, nous expliquons certains plans de retraite populaires pour les petites entreprises et définissons les étapes pour mettre en place un package de retraite pour vos employés.

Options de régime de retraite pour votre petite entreprise

Voici quelques options de régime de retraite pour petites entreprises que vous pouvez envisager :

1. Régime 401(k)

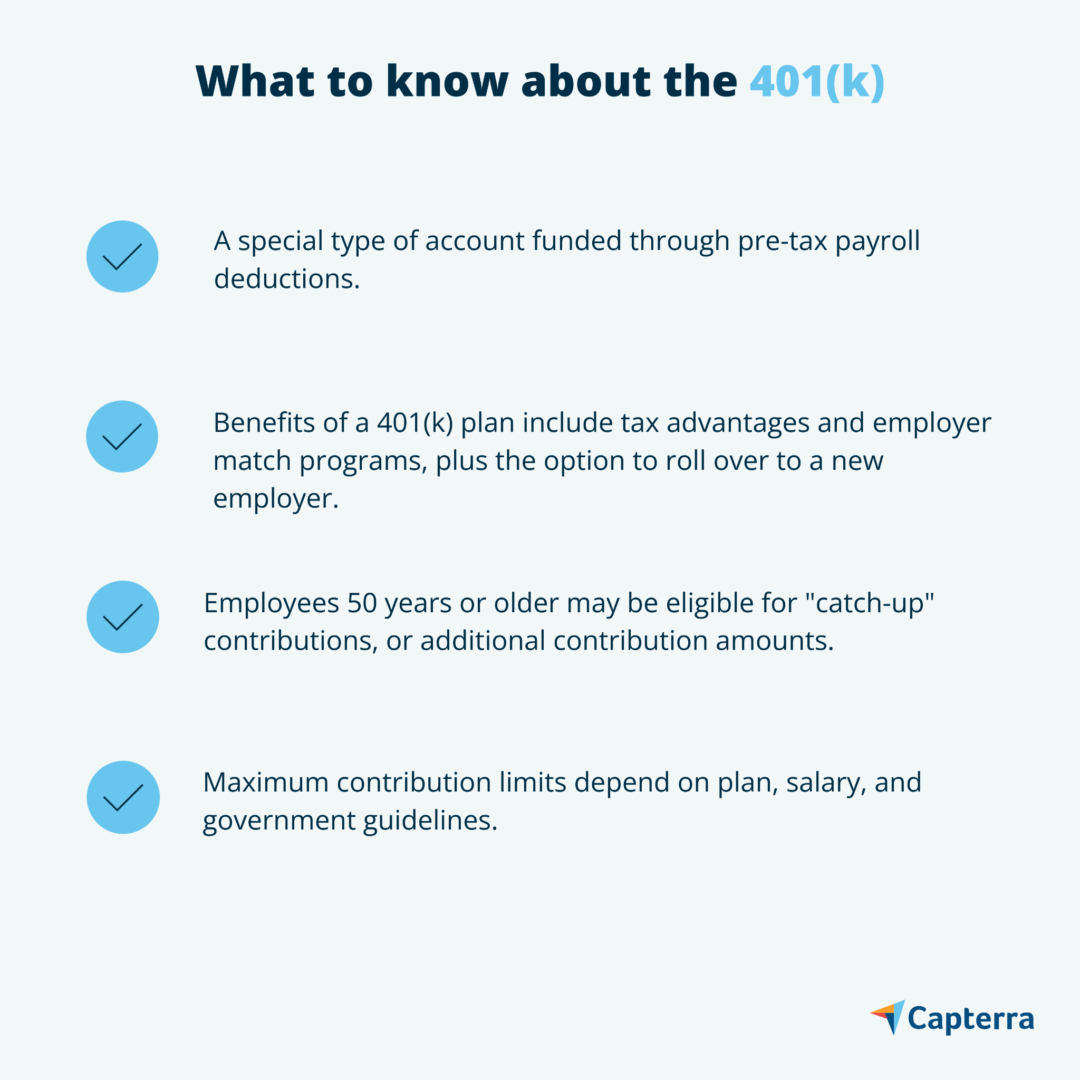

Dans un plan 401(k), vous, en tant qu'employeur, placez un pourcentage du salaire d'un employé consentant dans un compte d'investissement, où les fonds de retraite fructifient en franchise d'impôt. Les employés peuvent choisir le montant qu'ils souhaitent cotiser et les fonds dans lesquels ils souhaitent investir. Cependant, ils sont limités à la sélection d'outils d'investissement fournis par le plan que vous avez choisi.

Les 401(k) sont particulièrement attrayants pour les employés car ils s'accompagnent de contributions parrainées par l'entreprise. Par exemple, si un employé cotise 1 000 $ sur son compte, vous pouvez cotiser 50 % du montant (c.-à-d. 500 $), ce qui s'ajoute à son investissement. Si ces cotisations vous paraissent coûteuses, notez qu'elles peuvent être déduites de l'impôt fédéral sur le revenu de votre entreprise.

Il existe deux types courants de plans 401(k) : les 401(k) traditionnels et les 401(k) Roth. Selon le guide de Marcus sur les plans 401 (k), la principale différence entre les deux plans est le moment où les avantages fiscaux entrent en vigueur.

Un 401(k) traditionnel permet aux employés de déduire les cotisations de leur revenu imposable ; leurs revenus sont imposés une fois qu'ils retirent leurs fonds de retraite. Un plan Roth 401(k), en revanche, prélève uniquement les cotisations sur le revenu après impôt des employés. Puisque les employés ont déjà payé leur cotisation, leurs gains en capital ne sont pas imposés une fois retirés.

Choses à savoir sur les plans 401 (k) traditionnels ( Source )

Marcus note également que de nombreux 401 (k) sont accompagnés d'un calendrier d'acquisition. Par exemple, certains régimes 401(k) peuvent ne pas autoriser les employés à prendre des cotisations patronales s'ils quittent l'entreprise avant une date convenue. De tels plans incitent les employés à rester fidèles à leur entreprise, réduisant potentiellement le taux de rotation de votre petite entreprise.

2. IRA SIMPLES

Les plans d'intéressement à l'épargne pour les employés, ou SIMPLE IRA, ont été conçus pour simplifier les plans d'épargne-retraite pour les petites entreprises. Les IRA SIMPLES ont des frais de gestion de compte inférieurs à ceux des plans 401(k) et IRA et ont également moins de restrictions.

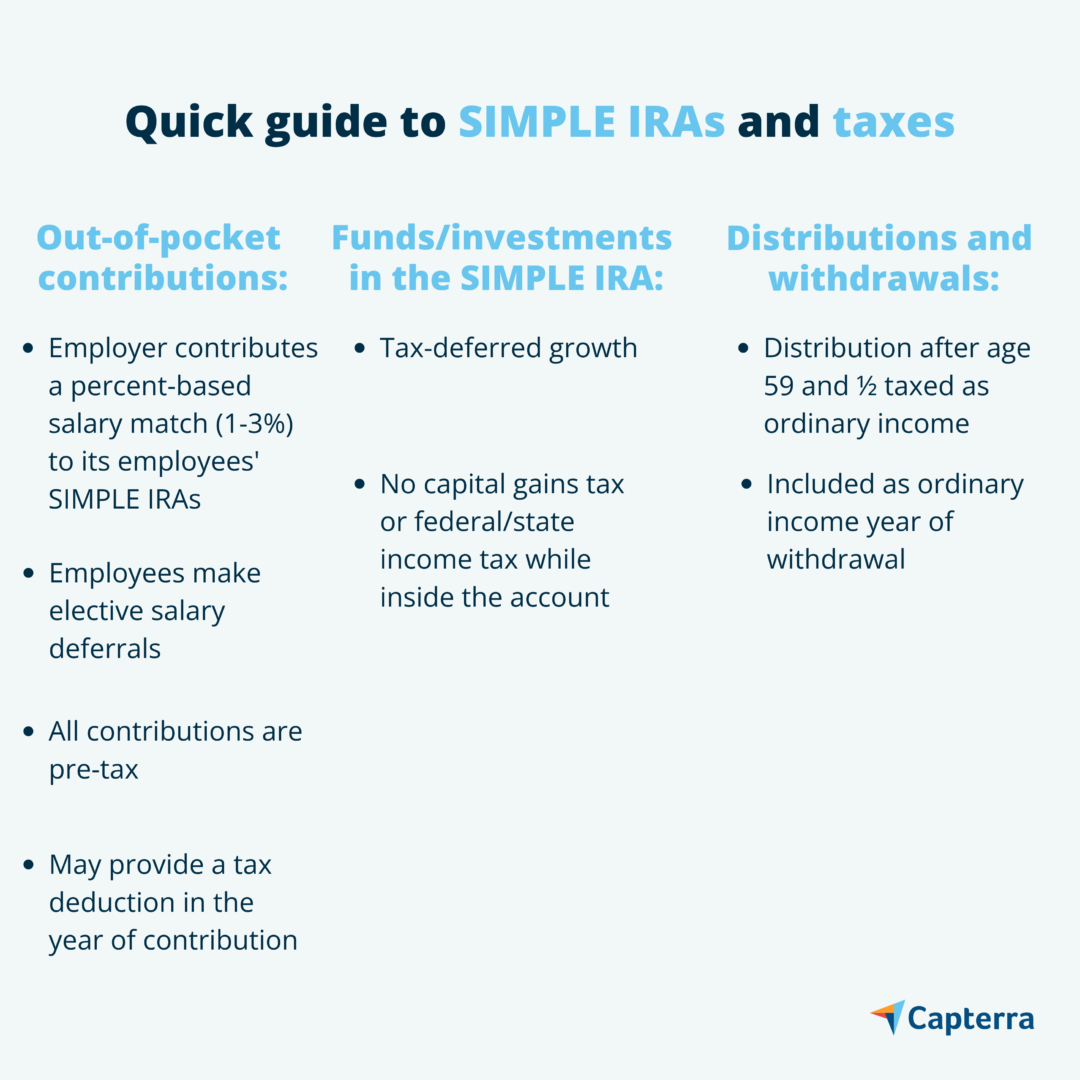

Aperçu des IRA SIMPLES ( Source )

L'IRS note que les IRA SIMPLES ne sont disponibles que pour les entreprises de 100 employés ou moins, ils sont donc parfaits pour les petites entreprises.

Dans un SIMPLE IRA, vous transférez une fraction du salaire de chaque employé dans leurs comptes de placement désignés. Vous devez également cotiser jusqu'à 3 % du salaire de votre employé. De plus, vous avez la possibilité de contribuer même si vos employés choisissent de ne pas le faire, et votre contribution est déductible d'impôt, une situation gagnant-gagnant.

3. Retenue sur salaire IRA

Si vous ne pouvez pas vous permettre de cotiser à un plan 401(k), vous pouvez mettre en place une retenue sur salaire IRA. Semblable à un 401 (k), une retenue sur salaire IRA vous permet de prélever un pourcentage choisi par les employés sur leur salaire mensuel, que vous intégrez ensuite à un compte de placement fiscalement avantageux. Vos employés peuvent choisir les actifs dans lesquels ils souhaitent investir. Contrairement aux 401(k), dans les IRA, les employés ne sont pas limités aux actifs choisis par le fournisseur de votre entreprise.

Étant donné que les employeurs ne versent aucune contribution, l'établissement d'une retenue sur salaire IRA ne vous procurera aucune déduction fiscale. Vos employés peuvent cependant profiter d'avantages avant et après impôts. S'ils optent pour un IRA traditionnel, leur contribution peut être déduite de leurs impôts à payer, mais leurs plus-values seront imposables. Et s'ils optent pour un Roth IRA, leurs contributions ne peuvent provenir que du revenu après impôt, ce qui rend les gains en capital exonérés d'impôt.

Calcul des coûts des avantages sociaux pour votre petite entreprise

Pour résumer, les plans 401(k) et les SIMPLE IRA peuvent être plus chers si vous choisissez de faire correspondre les cotisations des employés, mais ces dépenses peuvent être déduites du revenu imposable de votre entreprise. Les IRA SIMPLES s'accompagnent également de coûts de fournisseur inférieurs. D'autre part, les IRA avec retenues sur la paie ne nécessitent pas de cotisations de l'employeur, mais n'offrent également aucun avantage fiscal.

En tant que propriétaire de petite entreprise, vous devez savoir que des régimes de retraite attrayants aident à attirer et à retenir les meilleurs talents. Cela est particulièrement vrai pour l'appariement des employeurs, qui incite les employés à bien performer et à contribuer aux résultats de votre entreprise.

Pour commencer, évaluez la situation financière actuelle de votre entreprise afin de déterminer quel plan vous pouvez vous permettre. Si les programmes de retraite ne sont pas les seuls avantages sociaux que vous envisagez d'offrir, utilisez notre Calculateur des coûts des avantages sociaux pour obtenir une estimation de vos coûts globaux. N'oubliez pas que, quel que soit le régime de retraite que vous choisissez, vous serez toujours légalement tenu de faire correspondre les cotisations de sécurité sociale et d'assurance-maladie des chèques de paie de vos employés.

3 étapes pour mettre en place un package retraite

Suivez ces trois étapes pour établir un plan de retraite des employés pour votre petite entreprise :

1. Recherchez un fournisseur de forfait

Pour mettre en place un plan 401 (k) ou IRA, vous devez d'abord trouver un fournisseur de plan, de préférence un spécialiste des plans de retraite des employés pour les petites entreprises. Les institutions financières telles que les banques et les maisons de courtage offrent ces services. La plupart des fournisseurs facturent des frais pour aider à gérer les actifs de vos employés, il est donc préférable de rechercher des fournisseurs avec des frais de service peu élevés.

2. Rendez-le officiel

Rendez les choses officielles en créant un document écrit qui décrit les avantages, les droits et les fonctionnalités de votre plan. Si vous choisissez d'établir un régime 401(k), vous êtes légalement tenu de placer les actifs inclus dans le régime de chaque employé dans des comptes en fiducie désignés. Cela permet de s'assurer que tous les dépôts ne sont utilisés que par le participant et le bénéficiaire de chaque compte en fiducie, c'est-à-dire vous et vos employés. Par la suite, établissez un système d'archivage organisé pour suivre tous les actifs concernés.

3. Partagez les détails avec vos employés

Enfin, partagez les détails du plan avec tous les employés. Assurez-vous qu'ils sont au courant de tous les coûts du fournisseur, tels que les frais annuels et de transfert. S'ils décident de s'inscrire au régime, permettez-leur de choisir le pourcentage de leur salaire qu'ils ont l'intention de contribuer.

Exception pour les IRA SIMPLES : le processus de configuration est plus simple pour les IRA SIMPLES. Tout ce que vous avez à faire est de remplir le formulaire 5304-SIMPLE ou le formulaire 5305-SIMPLE. Remplissez le formulaire 5304 si vous souhaitez donner à vos employés la liberté de choisir l'institution financière qui hébergera leur IRA. D'autre part, si vous souhaitez que tous les employés s'associent à un seul fournisseur sélectionné par l'entreprise afin de faciliter le suivi des investissements, remplissez plutôt le FORMULAIRE 5305.Retenez les talents et profitez d'avantages fiscaux grâce aux régimes de retraite

Chaque employé mérite une retraite paisible. Lorsque vous créez des programmes de retraite qui incitent à épargner pour l'avenir, vous prouvez à vos employés qu'ils sont précieux pour votre entreprise. Vos employés sont plus heureux, ce qui contribue à réduire le taux de roulement de votre entreprise et vous rend compétitif sur le marché du travail. De plus, vous bénéficiez également de cotisations patronales déductibles des impôts.