Rétrofacturations : comment vous pouvez en protéger votre entreprise

Publié: 2019-12-02Rétrofacturations. Ils peuvent se sentir comme un nœud coulant qui étrangle les marges bénéficiaires des marchands à la fois en ligne et physiques !

Ce sentiment a été justifié par une étude qui montre que les commerçants perdent près de 300 $ pour chaque transaction CP effectuée via les cartes de crédit de certains des principaux émetteurs de cartes comme AMEX et Discover, et ce ne sont pas seulement vos revenus durement gagnés qui en pâtissent !

Les sociétés émettrices de cartes de crédit telles que VISA, AMEX et Discover imposent une limite de rétrofacturation de 1% à l'échelle de l'industrie. En termes simples, cela signifie que pour 100 transactions que vous traitez dans votre magasin, un maximum d'une est autorisé à faire face à des problèmes de rétrofacturation.

Alors que se passe-t-il si vous vous éloignez de la zone verte de 1 % ? Vous recevrez un intervalle de temps (un euphémisme d'entreprise pour avertissement) pendant lequel vous devrez ramener votre ratio de rétrofacturation sur transaction en dessous de 1 %. Si vous continuez à vous déplacer dans la zone rouge, votre banque suspendra et très probablement résiliera votre compte marchand.

Et la banque ou l'institution financière ne s'arrêtera pas là. Ils vous mettraient dans la « Liste des correspondances ». Ce n'est PAS une liste sur laquelle vous voulez que votre entreprise figure ; dans le cas où vous vous retrouveriez dessus, il est probable qu'aucune autre institution ne vous laissera héberger votre compte marchand avec eux. Et même s'ils le font, des frais de traitement plus élevés vous seront facturés.

Alors, quelle est la doublure argentée? Comment pouvez-vous continuer à fournir vos biens et services aux clients sans avoir peur d'un bilan financier ?

Continuez à lire et découvrez.

Qu'est-ce que la rétrofacturation exactement ?

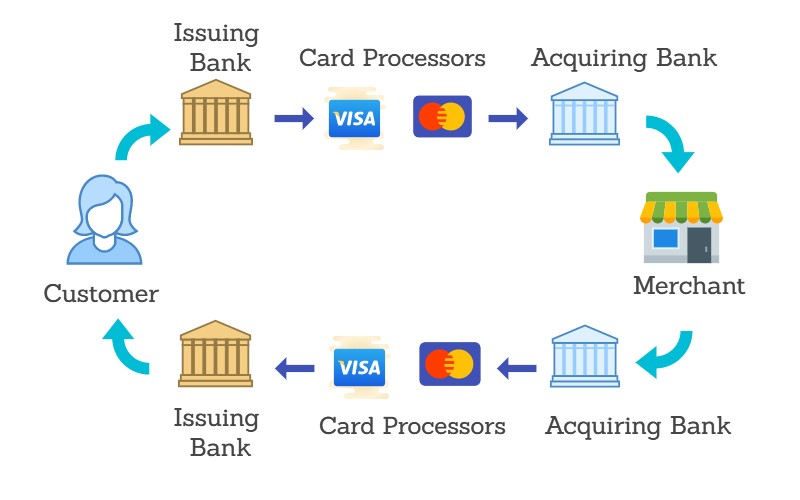

Une rétrofacturation est une sorte de remboursement. Il s'agit du montant transféré du compte bancaire du commerçant (le vôtre dans ce cas) vers le compte bancaire du titulaire de la carte (votre client) en raison d'une réclamation vérifiée.

Décomposer le processus de rétrofacturation

Laissez-nous décomposer le processus de rétrofacturation pour vous avant de parler de la façon dont vous pouvez y faire face.

Étape 1 : Le titulaire de carte initie un litige de transaction

Cela se produit lorsqu'un titulaire de carte (votre client) ne reconnaît pas une transaction sur son relevé.

Étape 2 : La banque émettrice de la carte informe votre banque après avoir déterminé la raison de la rétrofacturation

La raison pourrait être l'une des suivantes :

- L'article demandé n'a pas été livré

- La transaction a été traitée deux fois

- Le produit ne correspond pas à la description sur le site Web de votre entreprise

- La carte du client est expirée

- La valeur de la transaction a dépassé le seuil limite

- L'identité du titulaire de la carte n'a pas été vérifiée

Étape 3 : Votre banque vous envoie un avis vous demandant de fournir des preuves concernant la transaction. Il est obligatoire que vous, le commerçant, fournissiez les preuves demandées dans le délai indiqué ; cette durée est généralement de dix jours.

Si vous ne vous conformez pas, le montant de la rétrofacturation sera débité de votre compte, c'est-à-dire que vous perdez de l'argent !

Voyons maintenant comment vous pouvez lutter contre les rétrofacturations !

Voici votre stratégie de combat; Faites attention!

Étant donné que les rétrofacturations sont un problème complexe, nous avons élaboré une stratégie à multiples facettes. Plus simple et cela ne suffira peut-être pas à vous aider à lutter efficacement contre ce problème à toutes les étapes. Il y a trois aspects à la stratégie.

1. La préparation psychologique

La préparation psychologique se trouve être la première étape à franchir dans cette bataille.

Avec le bon état d'esprit, vous serez plus réaliste dans votre approche des rétrofacturations. Vous vous épargnerez ainsi tout stress pouvant découler de la mise en place de votre stratégie.

Le fait que vous devez accepter

Étant donné que les demandes de rétrofacturation augmentent avec le temps, ce n'est pas quelque chose qui va disparaître. En fait, il va augmenter chaque année selon Invesp.

Pour cette raison, vous devez accepter le fait que vous ne pourrez jamais empêcher les rétrofacturations de se produire de manière permanente.

Cette acceptation ne doit cependant pas vous donner l'impression que vous allez vivre sereinement avec les rétrofacturations. Accepter un problème comme un problème vous permet de rester en contact avec la réalité et vous permet de rechercher des solutions efficaces.

Passons maintenant à la deuxième étape de la stratégie de rétrofacturation.

2. Prenez les rétrofacturations avec le plus grand sérieux !

Si vous faites face à une rétrofacturation pour une transaction d'une valeur de 100 $, cela vous coûtera en moyenne 240 $ !

La raison pour laquelle une demande de rétrofacturation peut vous coûter plus cher que la valeur de la transaction est due aux divers frais de traitement qui vous sont imposés par les institutions financières et au fait que vous ne récupérerez pas votre marchandise/service.

À ce stade, vous devriez avoir une idée très claire de la façon dont les rétrofacturations peuvent être préjudiciables pour votre entreprise. Vous devez également avoir l'état d'esprit nécessaire pour les combattre efficacement !

Passons à la troisième étape.

3. Mesures préventives

Les mesures préventives sont des forces de dissuasion. Si vous voulez éviter que les rétrofacturations ne soient réclamées en premier lieu, ce sont des mesures que vous devez avoir mises en place hier !

Ces mesures sont :

Utilisez un descripteur de transaction facilement reconnaissable

La façon dont votre entreprise apparaît dans la description de la transaction du relevé de carte de votre client est cruciale. S'ils ne correspondent pas, votre client sera confus et pourrait suspecter un acte criminel. Cette inférence - même si elle est erronée - peut conduire le client à demander une rétrofacturation.

Une erreur que commettent les entreprises est qu'elles s'inscrivent auprès d'une société de traitement des paiements en utilisant le nom de la société mère au lieu de leur nom. Voici un exemple.

Supposons que la marque de vêtements Escala Fitness appartienne à Alphabet Inc. Ensuite, une cliente, Josie, commande deux paires de leggings à Escala au prix de 137,78 $. La livraison est retardée en raison d'une tempête dont Escala informe Josie à l'avance. Plus tard, sur son relevé de carte, Josie voit le nom "Alphabet Inc" au lieu de "Escala", qu'elle attend. Elle contacte immédiatement sa banque pour initier une rétrofacturation.

Evitez cette erreur à tout prix !

Si vous souhaitez savoir comment le nom de votre entreprise apparaît sur le relevé de vos clients, contactez votre processeur de paiement ou votre compte marchand, votre fournisseur.

Choisissez un processeur de paiement doté de fonctionnalités anti-fraude

Il est essentiel que le processeur de paiement que vous implémentez sur le site de votre entreprise dispose de mécanismes de prévention de la fraude intégrés. Ceci est d'une importance capitale car 6 rétrofacturations sur dix sont des transactions frauduleuses.

Les processeurs de paiement comme Authorize.net et eWay disposent de fonctionnalités de prévention de la fraude hautement compétentes telles que les filtres de transaction, les filtres IP et le filtrage en temps réel, entre autres.

Réduire les délais de livraison des marchandises

Si vous vendez des produits physiques et qu'il faut des semaines pour que votre produit atteigne les mains de vos clients, il y a des chances qu'ils oublient votre nom de marque. Ce pic augmentera à son tour les chances qu'une rétrofacturation soit réclamée.

La survenue de tels cas est étayée par une étude menée par Midigator qui montre que plus de la moitié de tous les rejets de débit sont déposés dans les 30 jours suivant la transaction.

Selon les réponses postées à la question "À quelle fréquence les gens vérifient-ils leurs soldes bancaires ?", la plupart des gens ont déclaré qu'ils vérifient les leurs quotidiennement tandis que certains le font chaque semaine.

Ceci est également confirmé par Ladders ! 4 Américains sur 10 vérifient leur solde bancaire presque quotidiennement et 4 autres le font une fois par semaine.

Qu'est-ce que cela signifie pour votre entreprise ? Eh bien, plus tôt votre produit atteint les mains d'attente de votre client, moins il y a de chances qu'il réclame une rétrofacturation !

Être là pour votre client jusqu'au moment où votre produit lui parvient, et au-delà

De nombreuses questions traversent l'esprit de votre client concernant votre produit ou service, même après avoir effectué le paiement. Si vous répondez à toutes les questions dès que possible, votre client est rassuré quant à la fiabilité de votre marque. Être mis sous un jour aussi positif réduit considérablement les risques de rétrofacturation.

Donc, si un client vous contacte via un chat en direct ou un message sur les réseaux sociaux, répondez dès que possible !

Expliquez clairement tout problème concernant votre produit qui pourrait perturber votre client

Il existe plusieurs problèmes concernant un produit qui peuvent soulever les sourcils de votre client. Ces questions incluent la couleur, les mesures, la facilité d'utilisation, etc.

Si vous clarifiez ces problèmes sur la page produit de votre site Web, votre client sera préparé mentalement. Par conséquent, la probabilité qu'ils déposent une rétrofacturation est presque nulle.

AliExpress est connu pour cette pratique.

Dans leurs descriptions de produits vestimentaires, ils mentionnent qu'en raison de la mesure manuelle, il peut y avoir des écarts. Ou que la couleur du produit, en réalité, peut être légèrement différente de celle affichée sur le site Web, en raison de la résolution de l'écran.

Inclure ces détails est une excellente pratique lorsque vous vendez des produits physiques ! De cette façon, vos clients sont informés à l'avance de tout problème concernant votre produit. Avoir de telles connaissances met vos clients à l'aise et vous semblez honnête et orienté client ! Qui n'aime pas ça ?

Facturer vos clients après avoir fourni un service ou après que votre produit leur ait été livré

Lorsqu'un client voit qu'il sera facturé APRÈS avoir reçu votre service ou votre produit, il est enclin à vous faire confiance immédiatement, ou du moins ne s'inquiétera pas que vous ne respectiez pas votre part du marché ; ou pire, les arnaquer.

Le soulagement qui découle de cette prise de conscience réduira presque à zéro les risques de réclamations de rétrofacturation !

Rendre votre entreprise plus fiable en offrant un remboursement

Offrir une garantie de remboursement donne l'impression que vous avez une confiance totale dans votre service ou produit, et que vous vous engagez à tenir votre promesse.

Tout comme la facturation de vos clients après la prestation de services, cette mesure permet à vos clients potentiels de s'inquiéter moins lorsqu'ils achètent chez vous.

Même si seulement environ 1 titulaire de carte sur cinq contacte directement le commerçant pour un remboursement, les chances seront meilleures pour vous si vous offrez un remboursement et fournissez des moyens simples de contacter votre entreprise !

Facilitez la recherche et la compréhension d'informations spécifiques sur les politiques de votre entreprise

Les politiques commerciales ont tendance à être des documents contenant beaucoup de texte. Pour un client, trouver une information clé telle que les conditions de remboursement, le délai d'expédition, les produits soumis à des conditions particulières, etc. peut être extrêmement difficile.

Lorsqu'un client dépose un litige de rétrofacturation, il arrive souvent que son problème ait été clairement traité dans le document de politique pertinent.

Pour éviter que de telles demandes de rétrofacturation n'aient lieu, nous vous recommandons d'adopter les pratiques suivantes lors de la rédaction de vos politiques commerciales :

- Divisez les grands paragraphes en plus petits.

- Mettez les informations clés en gras et en italique.

- Placez des images ou des icônes qui aident à localiser les informations plus facilement. Par exemple. un signe dollar peut indiquer les politiques de remboursement, un avion peut indiquer la durée et les méthodes d'expédition, etc.

Maintenant que toutes les défenses contre les rétrofacturations sont en place, il est temps de se préparer au pire.

Vous avez reçu un avis de rétrofacturation ; que faire ensuite.

Comme nous l'avons mentionné précédemment, la rétrofacturation est une réalité que vous devrez accepter. Ce qui signifie que, malgré toutes les mesures préventives décrites ci-dessus, il y a toujours une chance que vous receviez un avis de rétrofacturation de votre banque !

Cette déclaration est basée sur un rapport de Chargebacks911 qui a constaté que plus de 7 participants sur 10 à l'une de leurs enquêtes sont confrontés à une rétrofacturation.

Nous vous disons cela parce que plus de 8 titulaires de carte sur 10 trouvent tout simplement pratique de déposer une rétrofacturation ! Il n'est donc que pratique de se préparer à un litige de rétrofacturation. Il serait payant de bien écouter. Littéralement!

Évaluez vos chances de gagner le litige

Lorsque vous examinez attentivement vos options et évaluez les données disponibles, il devrait vous être facile de déterminer la prochaine étape. Ces données peuvent inclure, mais sans s'y limiter :

- Reçus d'achat

- Communication entre vous et le client (e-mail, chat en direct, etc.)

- Rapports de confirmation de livraison

- L'adresse IP du PC de téléchargement, la date et l'heure du téléchargement (pour le contenu numérique)

- Vos politiques commerciales

La réalisation de cette évaluation vous aidera à adopter une approche éclairée pour gérer le différend. Et cette approche éclairée vous obligera à considérer :

- La valeur de la transaction en question

- Le coût que vous engageriez dans un cas où vous perdriez le litige

- Le nombre de rétrofacturations auxquelles vous avez déjà été confronté au cours du mois en cours et du mois précédent

- La disponibilité de tous les documents pertinents mentionnés ci-dessus

Si vous n'avez fait face à aucune rétrofacturation au cours du mois en cours et du mois précédent et que vous disposez de tous les détails de la transaction, nous vous suggérons de vous opposer à la réclamation de rétrofacturation.

Selon Midigator, les commerçants ont environ 80 % de chances de gagner un litige de rétrofacturation !

S'il existe un historique de rétrofacturations au cours du mois en cours et du mois précédent, nous vous suggérons d'essayer de résoudre le problème en offrant un remboursement au client.

Offrir un remboursement présente plusieurs avantages. Ce sont:

- Cela coûte beaucoup moins cher que de perdre un litige de rétrofacturation

- Il vous aide à maintenir votre taux de rétrofacturation sous la ligne rouge

- Cela vous met sous un jour positif avec le client en question.

Vous devez garder à l'esprit que nous ne vous suggérons PAS d'offrir un remboursement dans chaque cas de litige de rétrofacturation ! Si vous pensez avoir un dossier solide, contestez la demande en déposant une demande reconventionnelle.

Adressez l'avis de demande de rétrofacturation dès que possible

Si vous avez prêté attention à cet article depuis le début, vous savez déjà à quel point les rétrofacturations peuvent vous affecter, il serait donc inutile de retarder votre réponse à un avis de rétrofacturation de votre banque.

Un très bon conseil de Philip Parker pour réduire le temps nécessaire pour répondre à une réclamation de rétrofacturation est d'avoir un modèle de réponse de contestation de rétrofacturation prêt.

Avec un tel modèle à votre disposition, il vous suffit de remplir les détails nécessaires concernant l'avis et la transaction en question.

De ce fait, vous aurez plus de temps pour vous préparer au combat en rassemblant des documents. Comme le dit le vieil adage, "la préparation engendre la confiance".

Utiliser un processeur de rétrofacturation tiers

Chargebacks911, une société réputée de traitement des rétrofacturations, a observé que les entreprises qui utilisent une solution tierce au lieu de lutter par elles-mêmes contre une réclamation en rétrofacturation ont remporté un plus grand nombre de litiges en matière de rétrofacturation.

Ainsi, nous vous conseillons vivement de vous fier à un tel service. Cela vous laissera plus de temps pour vous concentrer sur la croissance de votre entreprise.

Selon nos recherches, certaines des meilleures solutions de gestion des rétrofacturations sont :

- Rétrofacturations911

- Midigateur

- Verrouiller

- Signifié

Vous pouvez éviter les rétrofacturations et les gagner aussi !

Comme le dit le proverbe, « mieux vaut prévenir que guérir ». Il en va de même en ce qui concerne les rétrofacturations.

La prévention des rétrofacturations deviendra beaucoup plus importante au fil du temps, car le nombre de transactions frauduleuses augmente à un rythme sans précédent.

Comme indiqué ci-dessus, il y aura des situations où vous devrez lutter contre les demandes de rétrofacturation. Selon nos recherches, la plupart des réclamations ont été déposées par le client par pure commodité.

Avant de conclure, nous mettrons l'accent sur la formulation de votre propre stratégie de prévention et de réussite de la rétrofacturation. Cela nécessitera une attention particulière à tous les détails de vos cas de rétrofacturation. De cette façon, il est possible d'évaluer votre stratégie et de l'adapter à votre entreprise.

Encore une fois, ne craignez pas les rétrofacturations. Acceptez-les. Gardez le bon état d'esprit et mettez en œuvre toutes les mesures préventives possibles. Et quand il s'agit d'un combat, donnez-lui tout. Bonne chance!