Le guide du nutritionniste et du diététicien pour accepter une assurance

Publié: 2022-05-07Si vous êtes un professionnel de la nutrition et envisagez d'accepter une assurance pour la première fois, vous pouvez vous sentir intimidé, frustré et confus. Devriez-vous même essayer?

Voici la bonne nouvelle : cela n'a pas à être si difficile.

Avec un peu de conseils et de persévérance, vous pouvez créer un processus pour accepter l'assurance des clients.

Dans le guide ci-dessous, vous trouverez tout ce que vous devez savoir pour commencer à souscrire une assurance dans votre cabinet privé. Nous couvrirons tout, des conditions préalables pour être un fournisseur en réseau jusqu'aux exigences légales qui accompagnent l'acceptation d'une assurance.

Faut-il prendre une assurance ?

L'assurance ne convient pas à toutes les pratiques nutritionnelles. Avant de prendre une décision, évaluez sérieusement vos objectifs à long terme et l'impact que l'assurance pourrait avoir sur votre entreprise.

Voici quelques avantages et inconvénients à accepter une assurance pour vous aider à décider.

Avantages d'accepter une assurance

- De nombreux cabinets connaissent une croissance après avoir souscrit une assurance. Chaque compagnie d'assurance a une large base de membres, ce qui vous donne accès à un large éventail de clients potentiels. Les clients utilisent des répertoires d'assurance, comme celui-ci, pour rechercher des professionnels de la nutrition et du bien-être en réseau dans leur région. Vous voulez être sur cette liste.

- L'acceptation de l'assurance rend vos services accessibles aux clients qui, autrement, ne pourraient peut-être pas payer vos soins. Cela peut être particulièrement important si vous pratiquez dans une région à faible revenu.

- Les clients s'attendent de plus en plus à ce que leurs prestataires de soins acceptent une assurance. Les clients peuvent penser qu'un fournisseur qui travaille avec une compagnie d'assurance est plus légitime ou plus fiable.

- Plus de plans que jamais couvrent les conseils nutritionnels. De nombreuses assurances couvrent un certain nombre de séances par an. Vous pouvez donc obtenir plus d'affaires auprès des clients de l'assurance, car ils sont plus susceptibles de revenir pour toutes les séances qu'ils ont couvertes. Cela signifie une meilleure fidélisation des clients.

- Travailler au sein d'un réseau d'assurance peut élargir vos références. Les fournisseurs de référence dans le réseau d'assurance - des PCP aux spécialistes spécifiques à une condition - peuvent vous envoyer de nombreux clients.

Inconvénients d'accepter une assurance

- Se mettre en place pour accepter une assurance prend du temps. Le processus comprend l'obtention d'un numéro NPI et l'enregistrement légal de votre pratique, puis la mise en place d'un système de traitement de la facturation des assurances. Le processus peut prendre des mois.

- La complexité peut continuer après la configuration. Le traitement des réclamations d'assurance nécessite :

- Remplir correctement les formulaires CMS 1500

- Suivi des réclamations traitées et de celles que vous attendez

- Traitement potentiel des réclamations retournées ou des documents de suivi

- Il se peut que vous soyez payé plus lentement, selon le temps qu'il faut à vos payeurs pour traiter vos réclamations d'assurance.

- Les compagnies d'assurance définissent le montant qu'elles sont prêtes à rembourser, en fonction de leurs propres algorithmes. Les clients peuvent ne pas s'attendre à payer plus que ce qui est couvert par leur compagnie d'assurance. Ces deux choses, prises ensemble, peuvent limiter le montant que vous pouvez facturer pour vos services.

Gardez à l'esprit que certains de ces inconvénients peuvent être résolus à l'aide de la technologie. Par exemple, le bon logiciel peut réduire considérablement le temps de dépôt des réclamations, les frustrations et les délais de remboursement.

Si vous décidez que l'acceptation de l'assurance comme paiement vous convient, voici un petit guide pour tout mettre en place.

Comment vous préparez-vous à accepter une assurance ?

Vous devez d'abord faire une demande auprès d'une compagnie d'assurance. Votre processus de candidature ira plus vite si vous vous préparez correctement :

1. Familiarisez-vous avec les lois sur les licences d'État

Les compagnies d'assurance travaillent avec des prestataires agréés.

Des exceptions sont parfois faites. Par exemple, les coachs de santé qui sont employés par une pratique en réseau peuvent voir leurs services couverts. Cependant, si vous dirigez votre propre cabinet, vous devez être agréé.

Les exigences en matière de licence varient d'un État à l'autre.

Certains États, comme le Colorado, n'exigent aucune formation ou diplôme spécifique pour exercer en tant que nutritionniste, conseiller en nutrition ou conseiller en nutrition. D'autre part, des États comme la Floride exigent que vous soyez agréé par l'État si vous effectuez des conseils en nutrition.

Qu'une licence soit requise ou non, le processus d'autorisation spécifique lui-même varie d'un État à l'autre. Vous pouvez utiliser cette carte pour vérifier les lois de votre état.

2. Déposer en tant que LLC ou S-corp

Les compagnies d'assurance tiennent compte de votre statut juridique pour mesurer le niveau d'établissement de votre pratique et pour évaluer le risque qu'elles courent en travaillant avec vous.

Le dépôt en tant qu'entreprise communique la stabilité de votre pratique et votre capacité à fournir constamment des soins de qualité à un nombre adéquat de clients.

Déposer légalement votre pratique en tant que société à responsabilité limitée (LLC) ou en tant que société sous-chapitre (S-corp) crée des frontières juridiques entre vous et votre entreprise, ce qui a un impact sur deux choses : les poursuites et les impôts.

L'exploitation d'une entreprise vous expose à des litiges. Si quelqu'un vous poursuit, que ce soit sans fondement ou non, avoir déposé en tant que LLC ou S-Corp signifie qu'il poursuit votre entreprise, et le procès ne peut viser que vos actifs commerciaux, pas vos actifs personnels.

Les LLC et les S-corps peuvent être similaires à certains égards. Cependant, les impacts sur la structure de l'entreprise, les déclarations de revenus et les exigences en matière de déclaration sont considérables.

Pour déterminer ce qui vous convient, parlez avec un avocat et un comptable. Si vous n'avez pas accès à un avocat, des services tels que LegalZoom peuvent vous aider. En outre, de nombreux États fournissent une agence de dépôt pour vous aider tout au long du processus.

3. Obtenez une assurance responsabilité civile

Lorsque vous commencez à donner des conseils en nutrition, vous vous exposez à d'éventuelles poursuites judiciaires. L'assurance responsabilité civile vous protège des frais juridiques potentiellement dévastateurs et est exigée par la plupart des compagnies d'assurance.

Encore une fois, cela limite les sanctions financières que vous devez payer personnellement si vos conseils sont associés de quelque manière que ce soit à des résultats négatifs. Votre police couvrira les honoraires d'avocat, les frais de justice, d'arbitrage et de règlement, ainsi que les dommages-intérêts punitifs, compensatoires et médicaux.

Lorsque vous choisissez l'assurance responsabilité civile à acheter, choisissez un plan en tenant compte :

- Quels services vous fournissez

- De quelle couverture avez-vous besoin

- Que vous ayez besoin d'une couverture pour les soins en personne, les soins virtuels ou les deux

- Le coût des différents forfaits

N'oubliez pas : vous avez besoin d'une couverture de responsabilité dans chaque État dans lequel vous exercez, que vous soyez pratiquement physiquement ou virtuellement.

Vous pouvez trouver une liste de départ des fournisseurs d'assurance responsabilité civile ici.

4. Obtenez votre numéro d'identité nationale de fournisseur (NPI)

Un identifiant unique est également nécessaire avant de postuler pour travailler avec une compagnie d'assurance. Un numéro NPI est un code d'identification à 10 chiffres qui vous identifie lors du dépôt des réclamations d'assurance.

La loi sur la portabilité et la responsabilité de l'assurance maladie, ou HIPAA, exige que vous en ayez un, afin d'identifier votre pratique dans les réclamations d'assurance.

Votre NPI est permanent et sera le vôtre indépendamment de tout changement d'emploi ou de lieu.

Les applications NPI sont gratuites et le processus est simple. Le délai d'exécution est compris entre un et vingt jours, alors assurez-vous de déposer suffisamment de temps avant de soumettre votre demande pour être un fournisseur d'assurance.

5. Décidez avec quelles compagnies d'assurance vous souhaitez travailler

Il peut être tentant de travailler avec autant de compagnies d'assurance que possible, compte tenu des avantages énumérés ci-dessus. Et il est vrai que votre licence, votre dossier légal, votre assurance responsabilité civile et votre numéro NPI seront nécessaires à tous, de sorte que vous tirerez plus d'avantages de tout ce travail de configuration.

Cependant, le processus de demande peut être long et vous ne savez pas dans quelle mesure l'assurance fonctionne pour vous tant que vous ne l'avez pas fait. Si vous commencez par vous adresser à une ou deux compagnies d'assurance qui vous conviennent, cela vous permettra d'évaluer ce qui fonctionne pour votre pratique.

Pour déterminer quelles compagnies d'assurance vous conviennent, commencez par une liste de possibilités. Une bonne façon de commencer votre liste est de contacter des clients, des pairs professionnels de la nutrition et des partenaires de référence pour voir avec qui ils travaillent. Vous pouvez également rechercher sur Internet les compagnies d'assurance les plus populaires de votre région.

Une fois votre liste assemblée, répondez à ces sept questions sur chaque entreprise :

- La compagnie d'assurance couvre-t-elle les soins nutritionnels dans ses plans ?

- Qu'est-ce qui qualifie un client pour cette couverture?

- Comment l'étendue de la couverture est-elle déterminée? La télésanté est-elle couverte ?

- La couverture nutritionnelle est-elle constante d'un régime d'assurance à l'autre ? Si non, comment la couverture change-t-elle ?

- La compagnie d'assurance accepte-t-elle actuellement de nouveaux prestataires ?

- Vos qualifications actuelles sont-elles suffisantes pour être accrédité par la compagnie d'assurance ?

- Comment fonctionne leur système de parrainage ?

Une fois que vous avez répondu à ces questions et déterminé avec quelles entreprises vous souhaitez travailler, vous pouvez commencer le processus de candidature avec une entreprise spécifique.

Cela commence le parcours pour devenir un fournisseur en réseau.

Comment devient-on fournisseur en réseau ?

Chaque compagnie d'assurance a un processus de demande différent. Cependant, généralement, il y a quatre phases principales pour devenir un fournisseur en réseau :

- Postuler

- Accréditation

- Contractualisation

- Suivre

1. Postulez pour être un fournisseur en réseau

Les applications sont spécifiques à l'entreprise. Chacun aura de légères différences dans les documents et les formulaires que vous devez fournir.

Vous pouvez généralement trouver l'application et les exigences d'une entreprise en ligne, comme celles d'Aetna et Anthem.

Si vous rencontrez des difficultés, vous pouvez appeler la ligne du fournisseur de la compagnie d'assurance pour obtenir plus d'informations ou des formulaires de demande spécifiques.

2. Obtenez une accréditation

L'accréditation est le processus d'inscription au réseau de fournisseurs privilégiés d'une compagnie d'assurance. Au cours de cette étape, la compagnie d'assurance vérifie votre éducation, votre formation, votre expérience et vos compétences. Cela donne aux clients de l'assurance plus de tranquillité d'esprit et vous place dans un ensemble plus limité de fournisseurs.

Pour obtenir une accréditation, vous devez vous inscrire auprès du Council for Affordable Quality Healthcare.

Une fois inscrit, vous devrez remplir leur formulaire, qui est gratuit. En plus des questions d'identification de base, il vous demandera vos affiliations, vos informations d'assurance responsabilité et faute professionnelle, vos antécédents de faute professionnelle, vos antécédents professionnels et vos références.

Avec ce formulaire unique, vous pouvez démarrer le processus d'accréditation avec toutes les entreprises membres. Choisissez simplement ceux que vous voulez lorsque vous remplissez le formulaire.

Maintenant, le processus d'accréditation commence. C'est lent.

Cela peut prendre plusieurs mois. Le CAQH vous contactera tous les 90 jours pour attester que les informations sont toujours valides. Une fois que le CAQH aura confirmé vos titres de compétences, chaque compagnie d'assurance membre vous considérera pleinement accrédité.

3. Démarrer le processus de contractualisation

Une fois l'accréditation terminée, vous êtes prêt à contracter. Il s'agit du processus par lequel vous définissez vos taux de remboursement et vos politiques de consultation et de dépôt des réclamations pour les membres du régime.

Les contrats varient énormément d'une entreprise à l'autre. Cela peut prendre de un à six mois.

Bien que les cabinets individuels continuent d'avoir moins de capacité à négocier des conditions spécifiques avec les sociétés de soins gérés, ces meilleures pratiques vous aideront tout au long du processus.

L’une des choses les plus importantes que vous puissiez faire tout au long de ces étapes est…

4. Faites un suivi !

Pour chaque étape, vous devrez être persévérant et faire un suivi auprès de la compagnie d'assurance.

Documentez tous les numéros de suivi et les reçus de vos formulaires et demandes.

Créer un calendrier de suivi. Toutes les quelques semaines, appelez la compagnie d'assurance pour vérifier votre statut. Cela aidera à faire avancer le processus et vous évitera de vous perdre dans la foule.

Si vous êtes rejeté à un moment donné, obtenez une réponse claire quant à la raison. Ajuster. Ensuite, appliquez à nouveau.

Une fois en réseau, comment êtes-vous remboursé ?

Une fois que vous serez un fournisseur en réseau, vous devrez apprendre les formulaires à soumettre pour être remboursé par la compagnie d'assurance avec laquelle vous travaillez.

Pour remboursement : Formulaires d'admission

Avant de voir un client qui souhaite payer avec une assurance, vous devez obtenir ses informations. Ce formulaire n'a pas besoin d'être soumis à votre compagnie d'assurance, mais les informations qu'il contient sont nécessaires pour remplir les formulaires d'assurance.

Un formulaire d'admission rassemble des informations telles que :

- Nom et adresse

- Informations de contact

- Régime et numéro d'assurance, afin que vous sachiez quels services seront couverts

- Objectifs et raisons de vous voir (facultatif)

- Antécédents médicaux, médicaments, etc. (facultatif)

- Toute autre information qui vous aidera

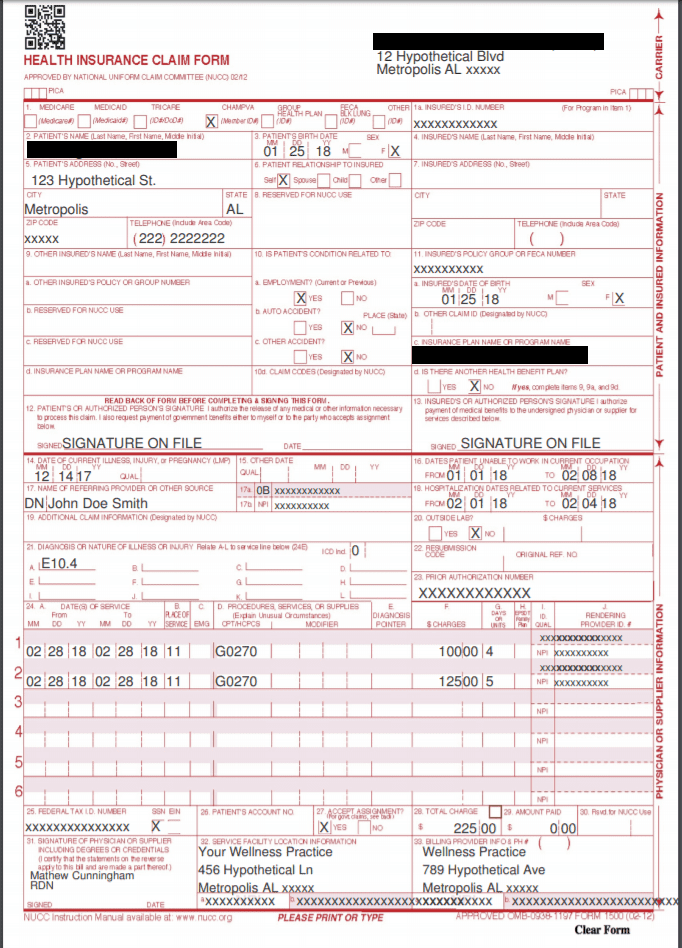

Pour le remboursement : formulaires CMS 1500

Un CMS 1500 est le formulaire de réclamation d'assurance pour les prestataires de soins de santé non institutionnalisés. Cela inclut les cabinets privés de nutrition et de bien-être. Ces formulaires sont soumis par les diététistes aux compagnies d'assurance pour obtenir le remboursement de leurs services.

Formulaire CMS 1500

Sur chaque CMS 1500, vous devrez renseigner :

- Informations sur le client : Cela inclut des informations de base telles que le nom, la date de naissance, le sexe, l'adresse, la relation avec l'assuré et les informations de facturation.

- Informations de référence : si le client a été référé par un autre fournisseur, vous aurez besoin du nom et du numéro NPI de ce fournisseur.

- Informations sur le fournisseur et la pratique : il s'agit de vos informations, y compris votre numéro NPI, votre identifiant de fournisseur en réseau et toute autre information requise par l'entreprise spécifique. Vous devez inclure votre emplacement NPI et votre adresse.

- Informations sur la police : cela comprend le numéro d'identification du client assuré, le numéro de police ou de groupe, le nom du plan et le numéro FECA.

- Informations de diagnostic : Cela inclut tous les codes CPT et ICD-10 appropriés. Il s'agit d'un système de catégorisation d'assurance, qui normalise votre raison de voir le client et les traitements que vous prodiguez.

- Ceux-ci sont particulièrement importants. Les mauvais codes peuvent non seulement entraîner le refus des réclamations, mais peuvent également amener les compagnies d'assurance à exiger le remboursement des réclamations passées.

C'est beaucoup d'informations et cela peut prendre beaucoup de temps si vous voyez beaucoup de clients, voyez des clients pour différentes spécialités ou domaines, ou dans différents endroits, ou travaillez avec différents fournisseurs de référence.

Pour gagner du temps, recherchez des logiciels qui facilitent le traitement et le suivi des formulaires CMS 1500, comme une plateforme de gestion de cabinet.

Pour la conformité : Avis de confidentialité HIPAA

L'objectif de la loi HIPAA est de garantir que tous les renseignements médicaux personnels (PHI) sont protégés de manière cohérente et sécurisée par tous les professionnels de la santé. Les PHI sont toutes les informations de santé liées à des informations d'identification uniques, telles qu'un nom ou un numéro de sécurité sociale.

En tant que fournisseur de soins de santé, vous devez être conforme à la loi HIPAA, sinon vous en subirez les conséquences. Il existe deux catégories principales de violations de la loi HIPAA : les « causes raisonnables » et la « négligence volontaire ».

- Les pénalités pour les infractions pour cause raisonnable varient de 100 $ à 50 000 $ par incident. Ces violations signifient que vous preniez des précautions raisonnables et que vous ne saviez pas qu'il y avait une brèche.

- Les pénalités pour les violations de négligence volontaire vont de 10 000 $ à 50 000 $ par incident et d'éventuelles accusations criminelles.

L'avis de confidentialité HIPAA explique aux clients comment vous protégez vos informations personnelles et indique que vous ne partagerez pas leurs informations sans approbation explicite. Pour être conforme, vous devez fournir ce formulaire à chaque client.

Vous pouvez trouver un exemple d'avis de confidentialité HIPAA ici.

Pour les réseaux d'assurance qui nécessitent des recommandations : Formulaire de recommandation PCP

De nombreuses compagnies d'assurance exigent qu'un client obtienne une recommandation d'un médecin de soins primaires (PCP) avant de voir un spécialiste, comme un diététiste. Demander au PCP de chaque client de remplir ce formulaire simplifie le processus de remboursement pour vous.

Pour les réseaux d'assurance qui nécessitent des références : Formulaire de suivi PCP

Si un autre fournisseur a référé un client, lui envoyer un résumé de votre visite est la meilleure pratique. Ce formulaire est essentiellement une note de tableau modifiée. Cela assure la continuité des soins entre les prestataires et vous aide également à obtenir plus de références futures.

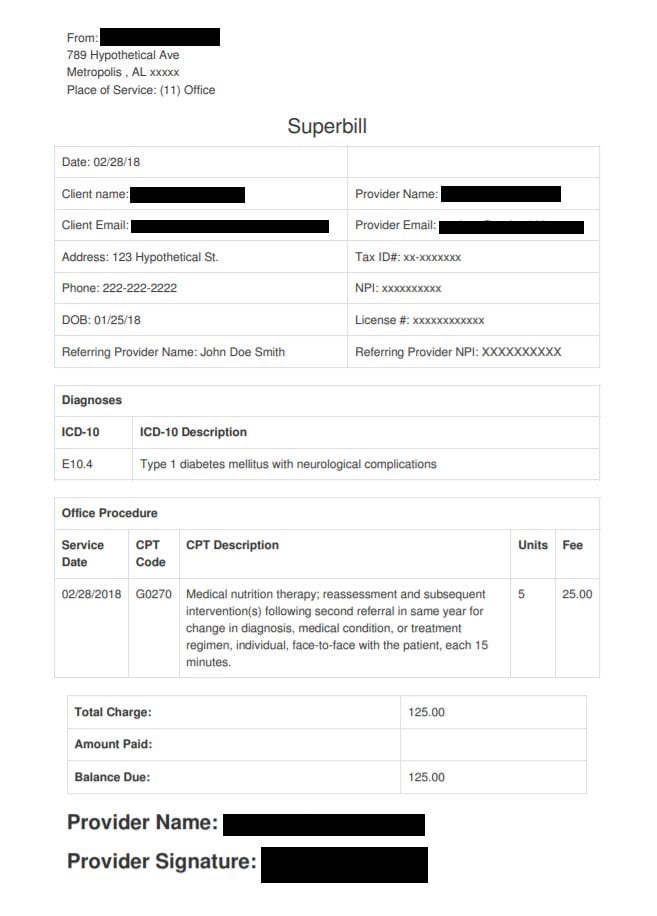

Pour les clients hors réseau : Superbill

Si vous voyez un client pour qui vous êtes hors réseau, vous devriez lui proposer une super facture.

Une super facture est un reçu détaillé des services que vous avez fournis, dans un format spécifique. Il comprend toutes les informations dont une compagnie d'assurance a besoin pour déposer une réclamation.

Superbill

Les clients soumettent des superbills à leurs propres compagnies d'assurance pour avoir une chance d'être remboursés. Comme un formulaire CMS 1500, une super facture répertorie vos informations et NPI, ainsi que les codes ICD-10 et CPT indiquant quels traitements ont été fournis.

Se sentir accablé?

Ne le faites pas!

Bien qu'il y ait beaucoup à assimiler au début, le chemin vers l'acceptation de l'assurance en est un qui a été parcouru à plusieurs reprises et qui présente de nombreux avantages.

Contactez un pair ou un mentor qui accepte l'assurance et qui a suivi le processus d'accréditation. Leur expérience sera précieuse pour vous aider tout au long du processus.

Si vous savez que la souscription d'une assurance convient à votre pratique, n'abandonnez pas. Le processus peut être long, mais les récompenses en valent la peine.