Ce que vous devez savoir sur l'assurance propriétaire

Publié: 2022-05-07Être gestionnaire immobilier ou propriétaire est stressant. Il y a tellement de choses dont il faut s'occuper, de la recherche des bons locataires au maintien de l'intégrité et de la sécurité du bâtiment, en passant par s'assurer que tous les documents sont remplis. La liste peut sembler interminable.

L'un des meilleurs moyens de réduire votre stress est d'avoir une bonne assurance propriétaire.

Le bon type d'assurance garantit que vous êtes entièrement couvert en cas de dommages matériels ou d'accidents qui peuvent se produire et se produisent souvent.

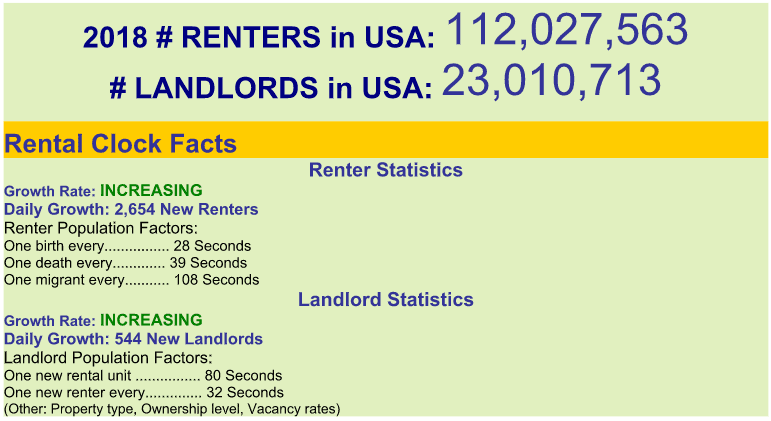

Selon la Rental Protection Agency, le taux de nouveaux locataires et propriétaires augmente de jour en jour.

via l'agence de protection des loyers

Plus de locataires dans vos propriétés signifie plus de profits, mais aussi un potentiel accru d'incidents coûteux pour lesquels vous pourriez être responsable. Avoir une assurance propriétaire couvrira votre propriété contre les dommages et vous mettra à l'abri d'éventuelles dépenses en responsabilité.

Voici ce que vous devez absolument savoir avant de souscrire votre propre assurance propriétaire ou de modifier les conditions de l'assurance que vous avez actuellement.

Types d'assurance propriétaire

Il existe trois principaux types d'assurance propriétaire que vous pouvez souscrire : habitation (DP) 1, 2 et 3.

- DP-1 : La forme de couverture la moins chère et la plus élémentaire couvre les risques les plus courants tels que les incendies et la foudre, les explosions, les tempêtes de vent et la grêle, les émeutes et les troubles civils et les dommages causés par la fumée.

Une chose à noter est que ce type de couverture ne couvre que la valeur réelle en espèces. Cela signifie qu'il prend la valeur marchande actuelle de la propriété endommagée, qui se déprécie chaque année. Donc, si vous achetiez un réfrigérateur pour 600 $, dans quelques années, il ne serait couvert que pour environ 400 $.

- DP-2 : Cela couvre tout ce qui est mentionné dans DP-1 tout en ajoutant une protection contre les risques plus complète. Cela comprend souvent des cambriolages, de la glace et de la neige, du verre brisé, des chutes d'objets, des dommages électriques, des tuyaux gelés, des fissures ou des bris de tuyaux, un débordement accidentel d'eau et l'effondrement d'une partie du bâtiment.

Avec ce type de couverture, vous avez la possibilité d'ajouter le coût de remplacement. Cela signifie que votre assureur remplacera le bien endommagé dans son intégralité, quoi qu'il arrive. Cela s'accompagne d'un coût de prime mensuel plus élevé, mais vous serez assuré que les dommages sont réparés à ce qu'ils étaient auparavant.

- DP-3 : La troisième option est la plus coûteuse mais couvre tous les risques possibles. Vous avez la possibilité de couvrir la perte de loyer si votre locataire n'est pas en mesure de payer en raison de l'un des risques décrits.

Mais pour mieux comprendre l'assurance propriétaire, vous devez comprendre les différentes catégories de couverture.

Catégories de couverture d'assurance propriétaire

1. Dommages matériels

Si l'un des périls décrits précédemment survient sur la propriété que vous gérez, l'assurance propriétaire couvrira les frais de réparation des dommages.

Cela comprend la structure, les meubles, les appareils électroménagers et les autres parties principales de la propriété. Notez qu'il ne couvre pas les possessions et effets personnels du locataire. Cette couverture passe par l'assurance des locataires.

Nous vous recommandons d'exiger de vos locataires qu'ils souscrivent une assurance locataire.

2. Couverture de responsabilité

Si l'un de vos locataires ou invités de locataires se blesse sur votre propriété, la responsabilité civile couvrira toutes les dépenses engagées qui s'ensuivront. Cette couverture est pratique si votre locataire se blesse et prétend avoir fait preuve de négligence de votre part pour maintenir une propriété sûre, puis décide d'intenter une action en justice. Elle couvre tous les honoraires d'avocat et frais médicaux.

3. Perte de revenus

L'assurance perte de revenus est exactement ce à quoi cela ressemble : elle couvre la perte de loyer si votre locataire est contraint de déménager en raison de l'un des risques décrits précédemment. Jetez également un coup d'œil à l'assurance revenu garanti, qui aidera à prévenir toute perte de revenu si un locataire est incapable ou refuse de payer son loyer.

Qui doit souscrire une assurance propriétaire ?

Alors, l'assurance propriétaire vous convient-elle ?

Si vous êtes un propriétaire qui loue une maison ou un immeuble à d'autres qui n'est pas partiellement occupé par son propriétaire, alors la réponse est oui, déclare Gordon B. Coyle, président et chef de la direction de la société d'assurance et de gestion des risques The Coyle Group de New York. , une compagnie d'assurance et de gestion des risques.

"En règle générale, trois à cinq maisons familiales sont inscrites sur un forfait d'assurance habitation personnelle contre l'incendie [DP], tandis que les immeubles d'appartements à logements multiples sont inscrits sur une police d'assurance commerciale", explique Coyle.

L'une des plus grandes considérations en tant que propriétaire est de décider à quel point vous souhaitez limiter votre couverture. Avec plus de couverture, vous devez faire face à des coûts de prime plus élevés. Vous pouvez équilibrer les coûts de la prime en ajoutant une franchise plus importante (montant que vous payez pour déposer une réclamation si quelque chose se produit).

Cependant, si un accident ou des dommages surviennent, vous devrez payer beaucoup plus de votre poche pour que votre assurance entre en jeu et paie la réclamation.

Comment économiser de l'argent

Il existe plusieurs façons d'économiser de l'argent sur l'assurance du propriétaire si vous vous inquiétez de la dépense.

Vous pouvez regrouper vos politiques . Si vous avez d'autres formes d'assurance, les regrouper sous une même compagnie vous fera bénéficier d'un rabais. Par exemple, placez vos polices propriétaire, propriétaire, automobile et vie sous le même assureur.

Installez des dispositifs de sécurité qui réduiront le risque d'incidents dangereux. Avoir une propriété plus sûre plaira à votre compagnie d'assurance car elle prend moins de risques avec moins de chances d'avoir à payer des réclamations. Vous pouvez installer des caméras de surveillance ou des avertisseurs de fumée et de cambriolage mis à jour, pour n'en nommer que quelques options.

Recherchez les remises lorsque vous magasinez. Certains groupes éligibles à des réductions comprennent les vétérans militaires et les nouveaux propriétaires. Vous pouvez également demander à votre assureur actuel ce qu'il propose.

Assurez-vous de comparer les devis entre les assureurs , car ils peuvent varier considérablement. Vous pensez peut-être qu'être fidèle à votre assureur vous rapportera des rabais, mais cela fonctionne souvent dans l'autre sens. Magasiner enverra des signaux aux compagnies d'assurance que vous êtes un consommateur avisé. Comment saurez-vous que vous obtenez les meilleurs tarifs si vous ne connaissez pas les tarifs d'un éventail de compagnies d'assurance ?

Quels conseils donneriez-vous aux personnes qui recherchent une assurance propriétaire ?

Si vous êtes propriétaire de longue date, vous avez probablement fait l'expérience de la recherche d'une assurance propriétaire. Faites-nous savoir dans les commentaires ci-dessous ce avec quoi vous avez le plus lutté et partagez tous les conseils que vous avez pour les nouveaux propriétaires, ou même pour les vétérans chevronnés.

Connaissez-vous également un logiciel de gestion immobilière qui vous a aidé à gérer votre assurance propriétaire ? Nous aimerions entendre vos recommandations.