Comment proposer des options de financement de commerce électronique aux clients

Publié: 2022-06-01Dans le commerce de détail, la commodité du client est cruciale.

Le commerce électronique a été un pas de géant dans cette direction. Les clients n'avaient même plus besoin de sortir de chez eux pour faire leurs courses.

Ce mélange de nouvelles technologies et d'une commodité sans précédent pour les clients a depuis lors généré une croissance constante pour l'industrie. Les ventes de commerce électronique dans le monde devraient atteindre 4,8 billions de dollars américains d'ici 2025.

Le comportement des consommateurs ayant changé à jamais, les marchands de commerce électronique cherchent à se développer et à conquérir une plus grande part du marché en ligne.

Alors que de nombreux commerçants empruntent des fonds pour financer leurs propres besoins de dépenses, certains cherchent à offrir un financement afin que leurs propres clients puissent dépenser plus avec eux.

Options de financement du commerce électronique pour les clients ou, comme on l'appelle également, le financement des clients du commerce électronique est une tendance croissante.

Mais qu'est-ce que c'est et comment votre entreprise de commerce électronique peut-elle le fournir efficacement aux clients ?

Qu'est-ce que le commerce électronique ?

Le commerce électronique est un terme fourre-tout qui fait référence à l'achat et à la vente de biens et de services en ligne.

Les paiements en ligne sont un catalyseur essentiel du commerce électronique. La possibilité d'effectuer des achats rapidement et en toute sécurité et d'accorder des remboursements, des remises, etc., en ligne est essentielle au succès des marchands de commerce électronique.

Le mot « commerce électronique » fait généralement référence à la vente au détail entre entreprises et clients (B2C) , mais il s'applique également à la vente entre entreprises (B2B) .

Des plateformes comme Shopify facilitent le processus de vente, en particulier pour les petits détaillants. Et les processeurs de paiement sophistiqués et les options de financement du commerce électronique permettent également d'accéder à des entreprises de toutes tailles et de tous secteurs.

Qu'est-ce que le financement client eCommerce ?

Le financement client du commerce électronique est un terme qui couvre différentes options de paiement pour les clients. Ceux-ci sont généralement fournis au point de vente (POS) , et sont donc communément appelés financement POS .

Achetez maintenant, payez plus tard (BNPL) est probablement le type de financement client le plus connu pour le commerce électronique. Il permet aux clients de payer leurs achats en versements à faible taux d'intérêt ou sans intérêt. Les délais de paiement de BNPL sont généralement à court terme - généralement sur des semaines ou des mois.

La plupart des formes de financement client en sont des variantes. Les plus grandes différences résident dans les conditions de paiement qu'ils proposent, y compris les taux d'intérêt (certains proposent des solutions sans intérêt).

Certains financements de clients eCommerce se déroulent sur des périodes promotionnelles. Pour d'autres, il existe simplement une offre disponible toute l'année, qui est proposée à différentes étapes du parcours en ligne des clients.

Le client du commerce électronique finance-t-il la nouvelle carte de crédit ?

En un sens, le financement client est l'évolution naturelle des paiements après découverts et cartes de crédit. En effet, cela supprime une autre barrière entre le produit et le client - et cela d'une manière encore plus personnalisée et directe.

Le client devient propriétaire de son produit plus tôt sans avoir à s'en remettre à un tiers prêteur ou à utiliser le solde de sa carte de crédit. Et les conditions sont spécifiques – et donc plus attractives – à cet achat particulier.

La lisibilité de ses conditions de paiement est un argument de vente fort notamment pour les utilisateurs millennials , plus réticents à contracter un crédit que les consommateurs plus âgés, et qui peuvent donc se sentir rassurés par des échéanciers de remboursement simples et clairement définis.

Le financement client eCommerce est-il adapté à votre entreprise ?

Pour répondre à cette question, vous devez d'abord considérer les avantages et les inconvénients d'offrir un financement plus généralement, que nous avons énumérés ci-dessous.

Une fois que vous avez fait cela, peser les spécificités par rapport à votre entreprise impliquera d'autres recherches et discussions avec des fournisseurs de financement clients potentiels.

Avantages du financement client eCommerce

Outre la commodité qu'il offre à vos clients, il existe de nombreux avantages à proposer des options de financement pour votre entreprise de commerce électronique. Voici quatre des plus importants.

1. Augmentez les conversions et répétez les achats

En fin de compte, le principal avantage du financement client est l'augmentation des ventes de commerce électronique.

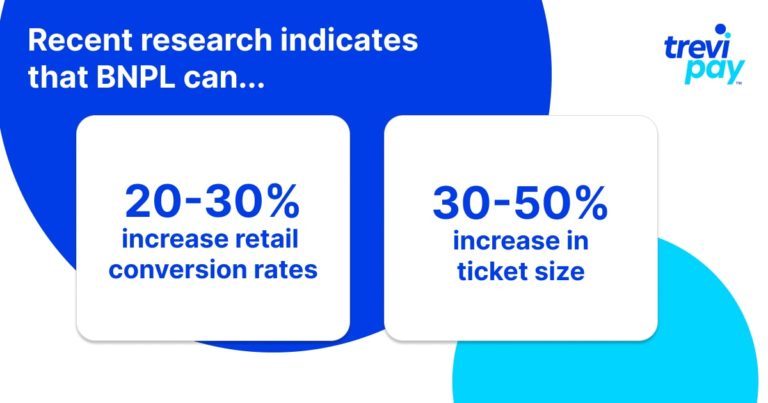

Les moyennes de l'industrie peuvent varier, mais certaines recherches récentes indiquent que BNPL peut augmenter les taux de conversion au détail généralement de 20 à 30 % et augmenter la taille des billets de 30 à 50 %.

2. Attirez un public plus large

Les options de financement rendent vos produits de commerce électronique plus accessibles à un public plus large. Cela peut à son tour ouvrir de nouvelles voies à explorer avec les ventes, le marketing et l'inventaire.

3. Améliorer la fidélité des clients

Le financement client peut être un puissant moteur de fidélisation à long terme de la clientèle. En étant plus flexible pour vos clients et en offrant une source de crédit dédiée, vous leur donnez plus de raisons de rester fidèles à votre marque de commerce électronique.

L'offre de financement pourrait être une puissante source d'avantage concurrentiel pour votre entreprise, selon que vos concurrents offrent ou non des options de paiement de financement similaires.

Inconvénients du financement client eCommerce

1. Coût

Que vous proposiez un financement en interne ou que vous le sous-traitiez à un tiers, vous devrez bien sûr encore couvrir certains frais de base afin de pouvoir fournir ce service.

Il est essentiel d'analyser au préalable si cela vaut le retour sur investissement - bien que cela soit évidemment difficile à faire avec une précision totale sans données. L'externalisation du financement des clients peut être un modèle plus rentable.

2. Manque de contrôle sur les termes

Ceci s'applique à l'utilisation de fournisseurs tiers. Bien que la recherche de fournisseurs et la négociation soient possibles, la société qui fournit le financement sera toujours en charge des conditions et souvent aussi des recouvrements.

3. Risque

Vous voulez faciliter l'inscription à votre solution de financement, mais pas trop.

Il y a toujours la possibilité que les clients soient en défaut de paiement, ce qui pourrait amener le fournisseur de financement tiers à mettre fin à vos services.

Cela serait évidemment mauvais pour la réputation de votre entreprise et frustrerait les clients qui se sont habitués au service.

Financement client e-commerce B2B

Le domaine B2B est très différent de celui du B2C. Le bassin potentiel de clients est beaucoup plus petit et les volumes et la valeur moyens des commandes sont plus importants mais moins fréquents.

Par conséquent, les options de financement telles que l'offre de lignes de crédit, le financement des comptes clients et autres sont populaires pour leur capacité à améliorer les flux de trésorerie.

Malgré ces différences, les acheteurs B2B attendent de plus en plus des niveaux B2C de processus fluides et pratiques.

Offrir aux clients des options de financement intégrées aux processus commerciaux est la prochaine étape logique pour les fournisseurs B2B qui cherchent à augmenter les ventes de leurs biens ou services.

Comment proposer un financement aux clients du commerce électronique

Votre chemin vers la mise en œuvre du financement client pour les activités de commerce électronique variera en fonction de votre fournisseur. Cependant, voici quelques points utiles pour vous aider à comprendre ce voyage.

1. Fournisseur interne, en marque blanche ou tiers

Si vous décidez d'offrir une option de financement, la première grande décision devrait être de la fournir en interne ou via un tiers.

Le terme « en interne » peut être trompeur car il est parfois confondu avec la marque blanche . Pour qu'une solution soit véritablement interne, il faudrait :

- Conformité réglementaire

- Évaluations des risques (y compris l'exécution de vérifications de crédit)

- Décider des plans de paiement et des taux d'intérêt optimaux

- Processus de recouvrement

La mise en place d'un financement répondant à ces critères prendrait beaucoup de temps, nécessitant des équipes supplémentaires pour gérer les processus, des espaces de bureau supplémentaires, etc. L'option interne n'est donc presque jamais viable pour les petites entreprises de commerce électronique.

Le moyen le plus simple et souvent le plus efficace de proposer des options de financement consiste à passer par un tiers. Les fournisseurs de cet espace peuvent se spécialiser dans différents domaines.

Trouver ceux qui ont une expertise dans le commerce électronique ne devrait pas être difficile. Ils seront souvent en mesure de vous payer le coût total de l'achat de commerce électronique (moins leurs frais) à l'avance.

Beaucoup proposent également un service en marque blanche . Pour vous et vos clients, tout le processus de demande et d'utilisation de leur financement sera transparent.

Une option populaire consiste à travailler avec un fournisseur tiers, tel qu'Affirm ou Klarna. Ces derniers comptent déjà environ 400 000 partenaires commerciaux et sont une marque de confiance sur de nombreux marchés.

2. Intégrez les offres de financement à l'UX de votre site eCommerce

UX (expérience utilisateur) est souvent utilisé de manière interchangeable avec CX (expérience client) . Il peut y avoir des différences subtiles entre les deux, mais celles-ci ne sont pas toujours pertinentes pour le commerce électronique en raison de sa nature en ligne.

Où, quand et comment proposer des options de financement via votre site Web de commerce électronique est à la fois un art et une science.

Le financement doit évidemment être proposé sur le lieu de vente . Cependant, de nombreux utilisateurs (en particulier les nouveaux) pourraient ne pas arriver à ce point s'ils ne savent pas qu'il sera disponible.

Par conséquent, il est essentiel d'offrir des options à plusieurs endroits appropriés sur votre site Web de commerce électronique pour atteindre son plein potentiel. Ces offres prennent généralement la forme d'une option dans des barres latérales, des boutons ou des fenêtres contextuelles sur les pages de produits.

Il est important qu'ils trouvent un bon équilibre entre être visible et non invasif. Ils ne doivent pas perturber le parcours utilisateur existant. Et le langage utilisé pour eux doit inspirer confiance tout en énonçant clairement les conditions de paiement.

3. Intégration avec votre point de vente (POS)

Il est essentiel d'intégrer de manière transparente les options de financement du commerce électronique à votre point de vente.

Votre point de vente doit être en mesure de prendre des décisions de crédit rapides et précises en fonction des commentaires des clients. Cela devrait à son tour alimenter les données vers votre CRM et d'autres logiciels.

Une attention particulière doit être portée si vous avez également un magasin physique à côté de votre magasin de commerce électronique afin que le suivi du crédit à la consommation et des promotions reste cohérent.

Conclusion

Décider si le financement client eCommerce pour vos clients est adapté à votre entreprise dépend de nombreux facteurs.

Mais un facteur crucial que vous ne pouvez pas contrôler est ce que font vos concurrents. Les clients du commerce électronique attendent de plus en plus des options de paiement de financement, tant en B2C qu'en B2B.

Le financement client peut offrir de grands avantages lorsqu'il est couronné de succès, notamment une augmentation des conversions, la fidélité des clients et le contact avec de nouveaux types de clients. Bien sûr, il y a des coûts et des risques impliqués, mais les deux peuvent être atténués.

Afin d'offrir un tel service, il est essentiel de trouver des fournisseurs de financement ayant une expertise et une expérience dans le commerce électronique. Ils devraient vous aider avec les éléments essentiels de la mise en œuvre : intégration du point de vente , traitement des paiements et encaissements .

En plus de cela, vous devriez également travailler sur l'intégration des offres de financement avec l'UX de votre site Web de commerce électronique. Sans le faire correctement, les utilisateurs ne verront pas votre offre de crédit au bon moment ou ne lui feront pas confiance lorsqu'ils le feront.