Comment préparer un bilan : un guide étape par étape

Publié: 2022-05-07Utilisez ce guide pour apprendre ce qui se passe dans la préparation d'un bilan précis.

En tant qu'entrepreneur ou propriétaire d'entreprise, l'une des plus grandes erreurs que vous puissiez commettre est de ne pas prendre le temps d'étudier les états financiers de votre entreprise. Et pire encore, ne pas les préparer du tout.

Un bilan est l'un des états financiers les plus remarquables utilisés pour surveiller la santé financière de votre entreprise. Pour la direction, il éclaire la prise de décision interne, et pour les prêteurs et les investisseurs, il offre un aperçu rapide de la capacité de votre entreprise à réaliser des bénéfices et à rembourser ses dettes.

Vous pouvez préparer vous-même un bilan ou engager des comptables et des aides-comptables pour le faire à votre place. Une autre façon consiste à confier la responsabilité à une entreprise spécialisée extérieure en externalisant le travail. Peu importe le chemin que vous empruntez, il est important de comprendre le fonctionnement d'un bilan ainsi que les étapes de base pour le préparer.

Cet article s'adresse à tous ceux qui souhaitent comprendre comment préparer un bilan, qui est souvent utilisé par les investisseurs, les créanciers et la direction. Nous vous expliquons pourquoi et comment en créer un ainsi que vous suggérons des outils technologiques pour vous simplifier la tâche.

Qu'est-ce qu'un bilan ?

Un bilan résume la valeur financière actuelle de votre entreprise en indiquant la valeur de ce qu'elle possède (actif) moins ce qu'elle doit (passif). Il peut être compris avec une simple équation comptable :

Actif = Passif + Capitaux propres

Préparer un bilan revient à créer une version agrandie de l'équation ci-dessus en divisant verticalement la feuille en deux parties avec les actifs répertoriés à gauche et les créances des propriétaires (fonds propres) et les passifs à droite. Les deux côtés doivent toujours être égaux.

Pourquoi créer un bilan ?

Le but de la création d'un bilan est de connaître la situation financière de votre entreprise, en particulier ce qu'elle possède et ce qu'elle doit à la fin d'une période comptable (généralement tous les 12 mois). Par conséquent, un bilan est également appelé état de situation ou état de la situation financière - il fournit un instantané de tous les actifs et passifs à un moment donné.

Trois façons d'utiliser un bilan profitent à votre entreprise :

- Il fournit la base pour évaluer les risques et les rendements. En comparant vos actifs à court terme et vos passifs à court terme, vous pouvez déterminer si vous avez suffisamment de capital pour couvrir les dettes à court terme (par exemple, les salaires, les paiements de location) ou si vous avez besoin de plus pour exécuter les opérations quotidiennes.

- Il joue un rôle déterminant dans l'obtention de prêts et d'investissements. La plupart des prêteurs et des investisseurs évaluent le bilan pour voir si votre entreprise peut percevoir les paiements des clients, rembourser les dettes à temps et gérer les actifs de manière responsable.

- Il montre la durabilité à long terme de votre entreprise. En analysant votre bilan et en découvrant les ratios financiers appropriés, vous pouvez évaluer la position de votre entreprise en termes de rentabilité, de productivité et de liquidité. Vous pouvez également utiliser ces ratios pour comparer vos performances à celles de vos concurrents.

4 tâches à accomplir avant de préparer un bilan

Pour créer un bilan, vous devez d'abord suivre une commande et préparer quelques éléments, comme vous auriez à le faire pour de nombreux autres processus métier.

1. Ajuster les écritures au journal général

L'ajustement des écritures de journal est nécessaire avant de préparer les quatre états financiers de base, y compris le bilan. Cela signifie mettre à jour vos comptes à la fin d'une période comptable pour les éléments qui ne sont pas enregistrés dans votre journal.

Par exemple, si vous avez livré des marchandises d'une valeur de 5 000 $ le dernier jour du mois mais que vous n'avez reçu le montant qu'à la prochaine période comptable, vous devrez alors ajuster votre écriture au journal. Mettez à jour vos comptes en procédant à ces écritures de régularisation dans le journal général.

Qu'est-ce qu'un journal général ?

Un journal général est le premier endroit où les transactions commerciales quotidiennes sont enregistrées par date. Selon la pratique suivie dans une organisation, certains peuvent tenir des journaux spécialisés tels qu'un journal des ventes, un journal des encaissements et un journal des achats pour enregistrer des types spécifiques de transactions.

2. Publiez les transactions du journal général dans le grand livre

Une fois les transactions enregistrées et ajustées dans le journal général, elles sont transférées vers les comptes auxiliaires appropriés, tels que les ventes, les achats, les comptes clients, les stocks et la trésorerie. Ce processus s'appelle la publication.

Alors qu'un journal général enregistre quotidiennement les transactions commerciales, les grands livres généraux regroupent ces transactions par leurs comptes. Les comptes sont ensuite agrégés dans un grand livre général à la fin de la période comptable. Le grand livre agit comme une collection de tous les comptes et est utilisé pour préparer le bilan et le compte de profits et pertes.

3. Générez la balance finale

Une fois que vous avez ajusté les écritures de journal et que vous les avez enregistrées dans le grand livre, établissez une balance de vérification finale. La balance de vérification est un rapport qui répertorie les comptes du grand livre et additionne leurs soldes. La génération du rapport de balance de vérification facilite grandement la vérification et la localisation d'éventuelles erreurs dans les comptes globaux.

La somme de tous les débits doit toujours être égale à la somme de tous les crédits dans un rapport de balance de vérification. Si ce n'est pas le cas, cela signifie qu'il y a des erreurs que vous devez rechercher. Vous avez peut-être manqué une transaction ou mal calculé quelque chose.

Utiliser un logiciel pour la comptabilité

L'enregistrement précis des données financières est une condition préalable à un reporting financier efficace. En effet, vous pouvez toujours faire votre comptabilité avec un crayon et du papier. Mais la comptabilité manuelle prend beaucoup plus de temps et laisse de la place aux erreurs humaines.

Tous les outils logiciels de comptabilité génèrent une balance de vérification sous forme de rapport standard. Vous pouvez rationaliser les tâches de comptabilité quotidiennes et garantir l'exactitude de la comptabilité à l'aide d'un logiciel de comptabilité.

4. Générez le compte de résultat

Un compte de résultat est préparé avant un bilan pour calculer le résultat net, qui est la clé pour compléter un bilan. Le revenu net est le montant final mentionné dans la ligne inférieure du compte de résultat, indiquant le profit ou la perte de votre entreprise. Le revenu net est ajouté aux comptes de bénéfices non répartis (revenu restant après le paiement des dividendes aux actionnaires) répertoriés dans la section des capitaux propres du bilan.

Préparez un état des résultats en prenant les éléments de revenus et de dépenses (tels que les ventes) de la balance de vérification et en les organisant dans un format approprié.

Maintenant que vous comprenez les bases, discutons (dans la section suivante) des six étapes pour préparer un bilan.

Étape 1 : Déterminer une date de présentation du bilan

Un bilan détermine la situation financière de votre entreprise à un moment donné, et non pour une période. Ainsi, l'en-tête d'un bilan se lit toujours « à une date précise » (par exemple, au 31 décembre 2021).

Un bilan est généralement préparé à la fin d'un exercice (généralement tous les 12 mois le dernier jour de mars ou décembre), mais il peut être créé à n'importe quel moment ou à plusieurs moments, par exemple trimestriellement ou semestriellement.

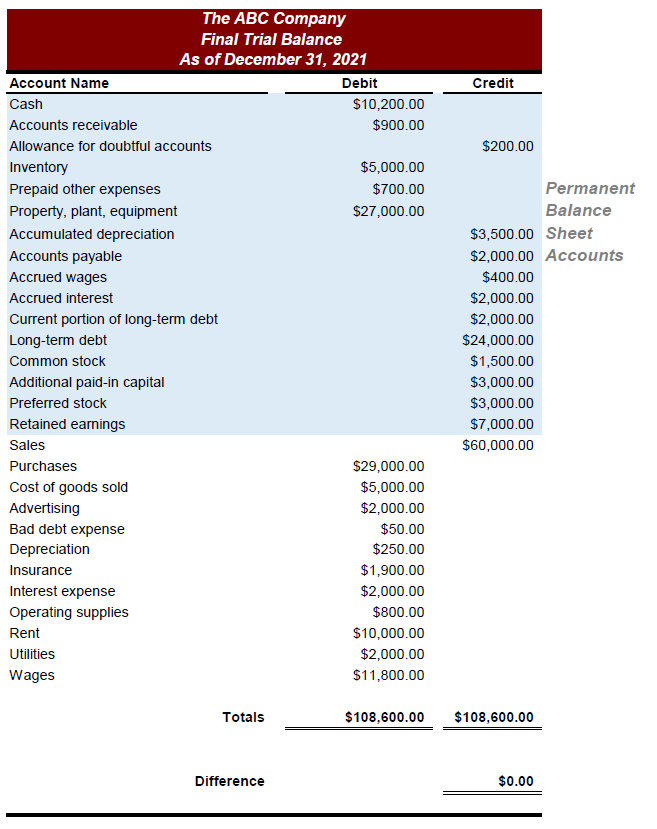

Étape 2 : Collectez les comptes qui figurent au bilan

De tous les comptes mentionnés dans le grand livre général et le rapport de balance de vérification, le bilan ne montre que les comptes permanents (par exemple, la trésorerie, les immobilisations). Les comptes permanents sont les comptes dont les soldes sont reportés à la période suivante.

Identifiez ces comptes et notez leurs soldes. Un exemple de comptes permanents ou de comptes de bilan sur un rapport de balance générale est donné ci-dessous.

Étape 3 : Calculez l'actif total

L'étape suivante consiste à identifier les comptes de votre balance de vérification qui représentent ce que vous possédez, c'est-à-dire vos actifs tels que l'encaisse et les stocks. Listez-les sur la gauche pour créer le côté actif du bilan. Vous pouvez classer les comptes d'actifs en deux types : courants et non courants.

Les actifs circulants comprennent les actifs qui peuvent être convertis en liquidités dès que possible (généralement dans les 12 prochains mois). Les comptes d'actifs courants comprennent la trésorerie, les comptes débiteurs et les stocks.

- La trésorerie fait référence à la fois à l'argent en caisse et à la banque.

- Les comptes débiteurs font référence aux transactions pour lesquelles l'argent n'est pas encore venu de vos clients, c'est-à-dire le montant qui vous est dû.

- L'inventaire est généralement la plus grande partie des actifs actuels. Au bilan, il comprend les biens prêts à la vente ainsi que les matières premières ou les produits semi-finis.

Les actifs non courants comprennent les actifs qui ne peuvent pas être convertis en trésorerie dans les 12 prochains mois. Ils sont utilisés pour exécuter les opérations commerciales quotidiennes. Les exemples sont les usines/usines, les machines, les meubles, les brevets et les droits d'auteur (actifs incorporels).

Énumérez les valeurs de chaque composant d'actif courant et non courant du compte de balance de vérification, et additionnez le total des actifs courants et le total des actifs non courants pour calculer le grand total des actifs.

Étape 4 : Calculez le passif total

Identifiez les comptes de votre balance de vérification qui représentent ce que vous devez, c'est-à-dire vos passifs tels que les comptes créditeurs (factures que vous devez payer) et les emprunts. Énumérez-les à droite pour créer le passif du bilan. Vous pouvez classer les comptes de passif en deux types : passifs courants et non courants.

Les passifs courants sont des obligations ou des dettes qui sont payables prochainement, généralement dans les 12 prochains mois. Ils sont également appelés passifs à court terme. Les comptes créditeurs et les charges sociales à payer sont des comptes de passif courants couramment utilisés.

- Les comptes créditeurs comprennent les factures ou les transactions pour lesquelles l'argent n'a pas encore été payé aux fournisseurs ou aux créanciers. C'est le montant que vous devez aux autres.

- Les charges sociales à payer comprennent la partie de la rémunération que votre entreprise doit aux employés et qui n'a pas encore été payée pour l'année, comme les primes.

Les passifs non courants sont des obligations qui prendront plus que les 12 prochains mois pour être remboursées. Ils sont également appelés passifs à long terme. Les exemples incluent les pensions des employés.

Énumérez les valeurs de chaque composante du passif courant et non courant du compte de la balance de vérification et additionnez le total des passifs courants et le total des passifs non courants pour calculer le grand total des passifs.

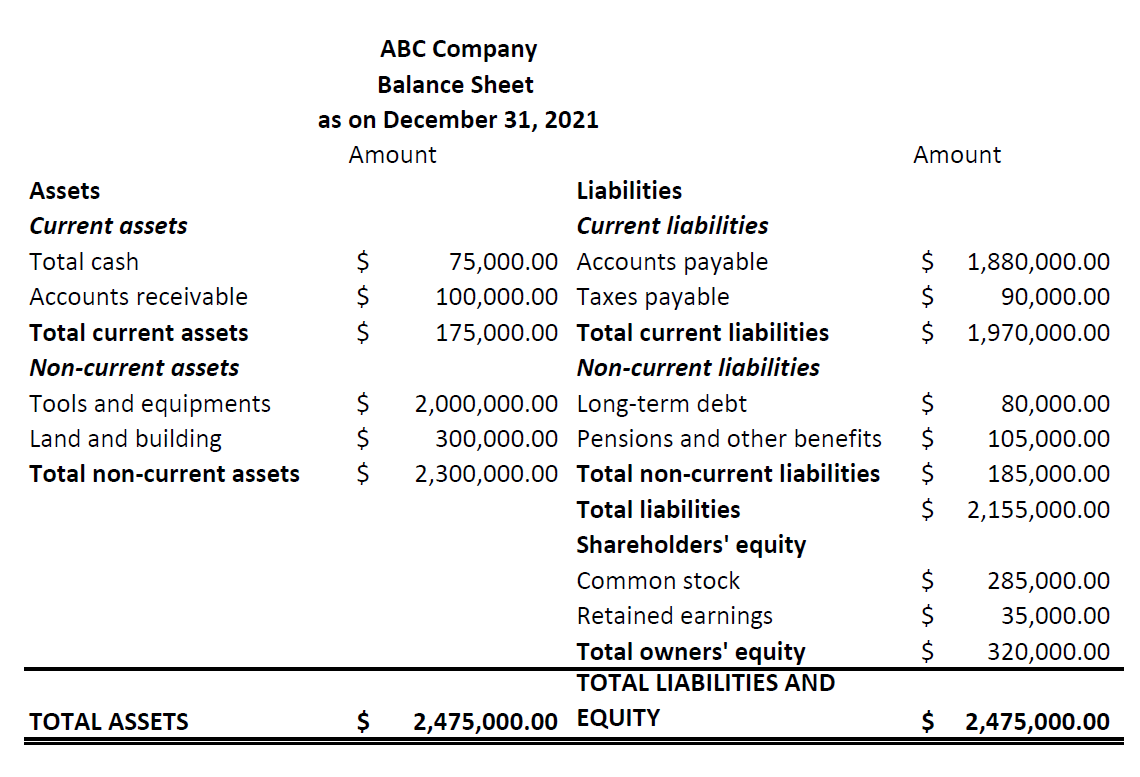

Étape 5 : Organisez les actifs et les passifs dans le bon ordre

Une fois que vous avez préparé et trié les sections de l'actif et du passif, organisez-les dans le bon ordre. Les actifs doivent être classés par ordre de liquidité et les passifs par ordre de capacité de décharge.

Organiser les actifs par ordre de liquidité signifie placer les actifs facilement convertibles en espèces en haut de la liste et les actifs plus permanents en bas. De même, classer les passifs dans l'ordre de capacité de décharge signifie placer les obligations à court terme qui sont payables dans un avenir immédiat en premier et les passifs à long terme et plus permanents en bas.

|

|

Étape #6 : Calculez les capitaux propres

Mentionnez les capitaux propres sur le côté droit du bilan, juste en dessous de la section du passif. Les capitaux propres, également connus sous le nom de valeur nette d'une entreprise, indiquent la valeur de votre entreprise si elle devait être liquidée ou fermée.

Il comprend deux types d'investissements : le capital apporté par les investisseurs/propriétaires et les gains ou les pertes accumulés dans l'entreprise. Les comptes les plus courants répertoriés sous les capitaux propres sont les actions ordinaires, les actions privilégiées, les actions propres et les bénéfices non répartis.

- Les actions ordinaires et privilégiées sont les actions émises par une société. Les actions ordinaires donnent droit de vote aux propriétaires, mais en cas de fermeture d'une entreprise, les actionnaires ordinaires ne sont remboursés qu'après les actionnaires privilégiés.

- Les actions propres font référence aux actions rachetées à des investisseurs pour protéger l'entreprise d'une OPA hostile.

- Les bénéfices non répartis comprennent les bénéfices qui sont réinvestis dans l'entreprise. Il est calculé en ajoutant le revenu net aux bénéfices non répartis de la période précédente et en déduisant le montant versé aux investisseurs en tant que part des bénéfices.

Énumérez les valeurs de chaque composante des capitaux propres du compte de la balance de vérification et additionnez-les pour calculer le passif total des propriétaires. Ensuite, calculez le total du passif et des capitaux propres en additionnant la somme finale des étapes 4 et 6.

Une fois cela fait, vous aurez un bilan complet prêt pour vous. Assurez-vous que l'équilibre sur le côté gauche correspond à l'équilibre sur la droite. Sinon, vérifiez à nouveau vos valeurs.

Outils et conseils pour créer un bilan avec précision

- L'intégrité d'un bilan est directement liée aux informations qui entrent dans sa préparation. Comme la plupart de vos tâches comptables, un logiciel de comptabilité peut réorganiser la tenue des registres et effectuer une grande partie du travail de fond tout en réduisant les erreurs. Utilisez-le pour créer facilement un grand livre général et une balance de vérification.

- Faire des calculs clés et trouver les ratios comptables appropriés, tels que le fonds de roulement et le ratio d'endettement, sont essentiels à l'analyse de votre bilan. Les applications de reporting financier peuvent vous aider à interpréter ces ratios et à comprendre le bilan.

- Préparez une lettre de motivation expliquant les points clés du bilan lors de son envoi aux chefs d'entreprise. Cela établira des pratiques efficaces en matière de rapports financiers qui apporteront de la valeur à votre entreprise.