Comment fonctionne une rétrofacturation ? Un guide simple pour les commerçants

Publié: 2021-12-24Chaque vendeur subit régulièrement une rétrofacturation. Ce n'est pas une expérience confortable, mais cela fait partie de la gestion d'une entreprise, à la fois en ligne et hors ligne. Il y a eu des rétrofacturations de cartes de crédit et des rétrofacturations de débit depuis longtemps, mais le commerce électronique ouvre plus de possibilités de litiges.

Une rétrofacturation est l'acte d'un client qui demande le retour de ses fonds directement auprès de la banque. Lorsqu'un acheteur achète quelque chose, il paie le montant facturé pour l'achat. Cependant, le client demandera le remboursement au vendeur pour certaines raisons, telles que la fraude et le désaccord commercial.

Lisez l'article Comment fonctionne une rétrofacturation ? pour en savoir plus sur les rétrofacturations et comment les éviter.

Qu'est-ce qu'une rétrofacturation ?

Il est difficile et douloureux de naviguer dans le processus de rétrofacturation pour chaque commerçant.

Lorsqu'un client conteste une commande et dépose une rétrofacturation, le vendeur a la possibilité de contester ce litige. Si un vendeur peut contester la rétrofacturation et finalement gagner, il est invité à se joindre à une liste d'étapes prédéterminées effectuées par les associations de cartes avec les banques émettrices et acquéreuses, qui semblent être des médiateurs entre l'acheteur et le vendeur.

Lorsque les protections des consommateurs soutiennent l'acheteur, les vendeurs se voient souvent dans une bataille acharnée pour obtenir la rétrofacturation. Pour participer simplement à la contestation de la rétrofacturation, les vendeurs doivent passer par chaque étape du processus dans des délais plus courts avec une accélération.

Comment fonctionne une rétrofacturation ?

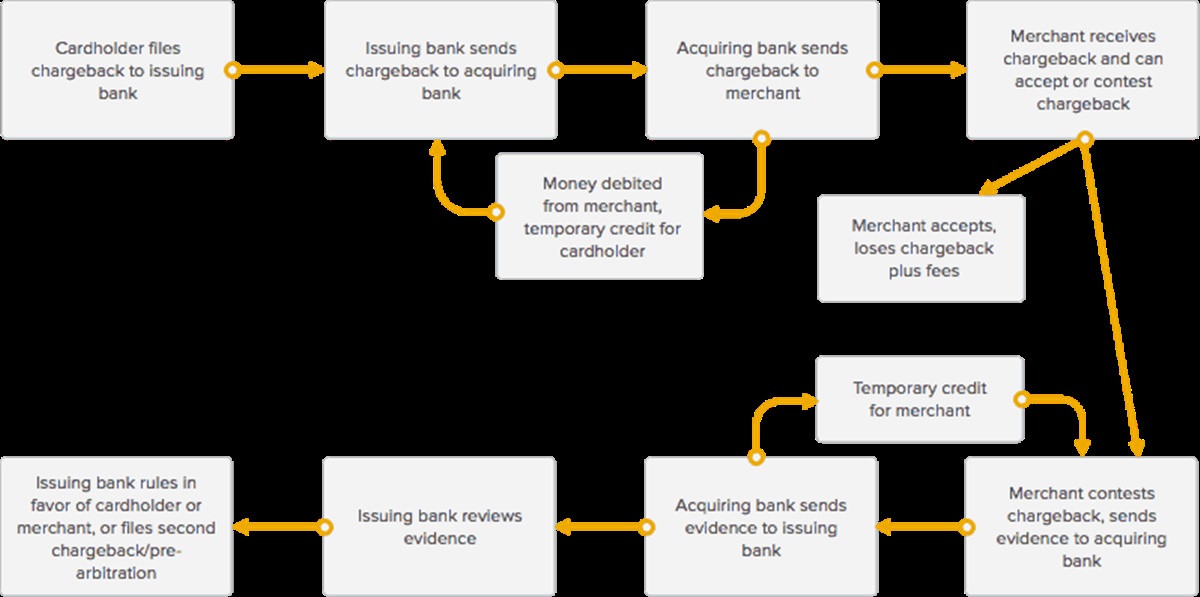

Première rétrofacturation : le différend initial sur la rétrofacturation et le pré-arbitrage

Flux de base d'une rétrofacturation

Chaque litige de rétrofacturation commence lorsqu'un propriétaire de carte dépose un litige sur une transaction auprès de sa banque émettrice. Un titulaire de carte dispose en moyenne de 45 à 180 jours pour contester un débit selon l'association des cartes. Il peut parfois contester une charge il y a 356 jours si des situations particulières sont envisagées, comme une catastrophe naturelle ou des urgences familiales. Ensuite, la banque émettrice examine la demande et décide de sa validité, ce qui prend entre 2 et 6 semaines. Visa n'accorde pas plus de 30 jours aux banques émettrices pour procéder à l'examen. S'il est valide, il l'enverra à la banque acquéreuse du vendeur ou au processeur de paiement, qui en informera le vendeur.

Dans le même temps, le vendeur est informé qu'il a un litige avec des clients et la banque acquéreuse a débité des fonds du compte du vendeur pour rembourser le titulaire de la carte pour la transaction et payer les frais de l'enquête de rétrofacturation. (Le remboursement existe en tant que crédit temporaire pour l'acheteur et peut être remboursé au vendeur s'il gagne le litige de rétrofacturation.

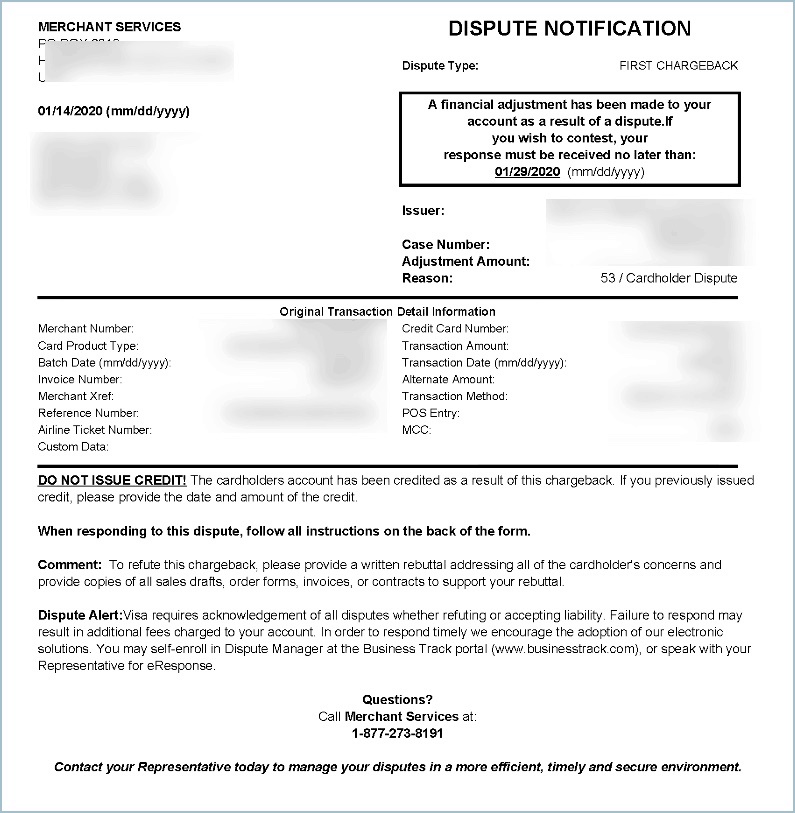

Exemple d'avis de rétrofacturation

Au fur et à mesure que la banque acquéreuse ou le processeur de paiement informe le vendeur du litige de rétrofacturation, ils fournissent également des formulaires au vendeur à remplir et à renvoyer pour illustrer leur côté du litige. Les vendeurs disposent souvent d'un délai très court pour répondre à la demande, environ 7 à 10 jours en moyenne.

Le vendeur est également généralement invité à fournir des preuves spécifiques indiquant qu'il a traité la commande au client comme décrit, qui incluent des documents tels que :

- Preuve de livraison (souvent sous la forme d'un numéro de suivi, d'un reçu d'expédition, etc.)

- Toute conversation avec l'acheteur ou toute autre preuve que le vendeur a effectué la transaction

- Preuve d'expédition (souvent sous la forme d'un reçu d'expédition d'un fournisseur d'expédition, d'un e-mail de confirmation, etc.)

- Reçu de vente ou de transaction

- Réponse AVS positive

- Correspondance des adresses de facturation et de livraison.

La banque acquéreuse recevra les formulaires qu'elle reçoit du vendeur et les apportera à la banque émettrice du titulaire de la carte. Lorsque la banque acquéreuse fournit la preuve à la banque émettrice, la banque acquéreuse renvoie un crédit temporaire sur le compte du vendeur pour la rétrofacturation. Maintenant, il y a deux crédits temporaires - un pour le titulaire de la carte et un pour le vendeur. Lorsque le litige de rétrofacturation est terminé, l'un de ces crédits devient permanent et l'autre se transforme en débit.

Ensuite, la banque émettrice considère la preuve envoyée par le vendeur pour déterminer si le vendeur a exécuté la transaction telle que décrite, qui dure de 4 à 6 semaines, Visa accordant à la banque émettrice un délai de 30 jours pour la preuve considérée. Il est important de noter qu'avec Visa, les vendeurs n'ont qu'un seul coup (1 tour de pré-arbitrage) pour collecter et remettre leurs preuves à envoyer à la banque émettrice avant que la banque émettrice ne choisisse de se ranger du côté du vendeur ou d'aller en arbitrage. L'une des trois circonstances se produira :

- Si la banque émettrice affirme que le vendeur n'a pas fourni de preuves convaincantes, elle soutiendra le titulaire de la carte et la rétrofacturation est valable. Le crédit de provision au titulaire de la carte devient permanent et le crédit temporaire du vendeur est converti. La banque émettrice peut stimuler l'arbitrage à cette étape si elle le souhaite.

- Si la banque émettrice prétend que la preuve soumise par le vendeur a remporté la rétrofacturation, elle soutiendra le vendeur et le crédit de provision au vendeur deviendra permanent. Le titulaire de la carte trouvera une charge pour la transaction d'origine apparaissant à nouveau sur son compte.

La banque émettrice réclame, le vendeur réussit à réfuter la rétrofacturation, mais décide de déposer une deuxième rétrofacturation ou pré-arbitrage, en raison des nouvelles coordonnées du titulaire de la carte, ou en raison d'un changement du code de rétrofacturation.

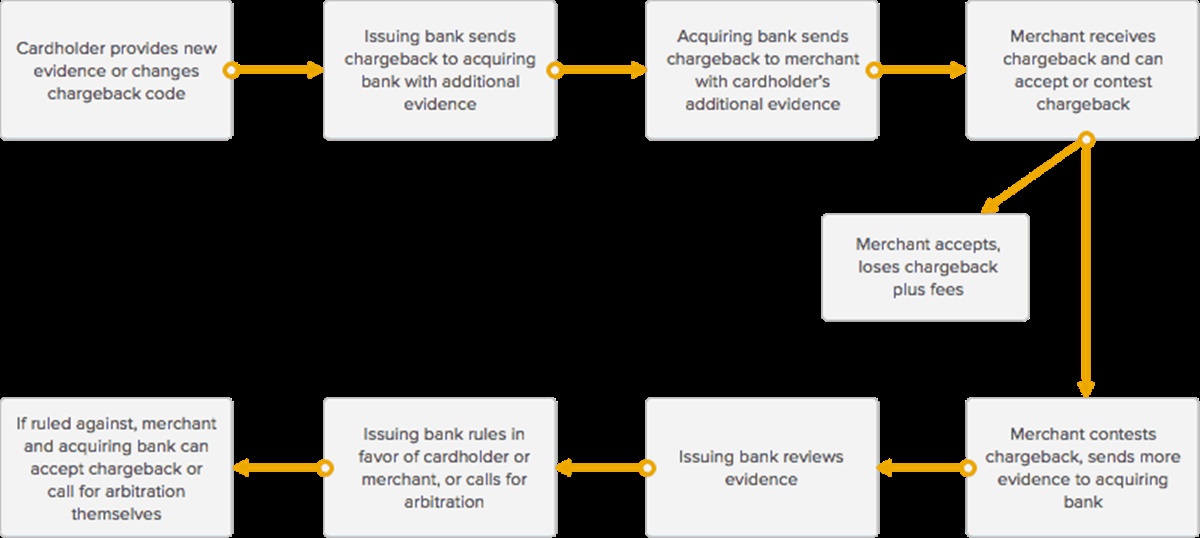

Deuxième rétrofacturation (pré-arbitrage) : combattre un autre tour (non applicable pour Visa)

Déroulement de base de la deuxième refacturation (ou pré-arbitrage)

American Express, Masterclass et Discover acceptent un deuxième tour de pré-arbitrage tandis que Visa n'autorise qu'un seul tour. Une deuxième rétrofacturation, également connue sous le nom de pré-arbitrage, se produit car, après qu'un vendeur a contesté la première rétrofacturation, la banque émettrice crée une autre rétrofacturation sur la même transaction contestée pour certaines des raisons ci-dessous :

- Il y a de nouvelles données du titulaire de la carte

- Il y a un changement dans la saison de rétrofacturation

- La documentation offerte par le vendeur n'est pas suffisante, invalide ou n'était pas convaincante

Au fur et à mesure que la banque émettrice informe la banque acquéreuse de la deuxième rétrofacturation et que cette information est transmise au vendeur, le vendeur a la possibilité d'accepter ou de contester une fois de plus.

Si un vendeur décide de continuer à contester la rétrofacturation, la banque acquéreuse demande au vendeur de fournir une preuve plus convaincante du vendeur qu'il a exécuté la commande au propriétaire de la carte de la banque émettrice pour gagner le litige.

(Comme d'habitude, le vendeur est invité à fournir des informations qu'il n'a pas soumises lors du cycle de rétrofacturation initial, telles que la réponse AVS, la correspondance des adresses de facturation et d'expédition, toute conversation avec l'acheteur, etc.)

Lorsque le vendeur offre plus d'informations à la banque acquéreuse et qu'elles sont transmises à la banque émettrice, la banque émettrice examinera les preuves et décidera si :

- Le vendeur a présenté des preuves convaincantes.

- Le vendeur n'a pas fourni de preuves convaincantes.

Si le vendeur offre des preuves convaincantes, la rétrofacturation sera fermée par la banque émettrice, le crédit temporaire au vendeur pour le montant de la transaction deviendra permanent et le propriétaire de la carte verra la transaction rechargée sur son compte.

Si la banque émettrice décide que le vendeur n'a pas fourni de preuves convaincantes, le crédit temporaire au titulaire de la carte pour le montant de la transaction devient permanent et le vendeur perd le montant de la rétrofacturation en plus des frais.

Si le vendeur et la banque acquéreuse désapprouvent la conclusion de la banque émettrice, ou si la banque émettrice l'exige, l'une ou l'autre des parties peut demander un arbitrage par l'association de cartes pour rendre une décision finale.

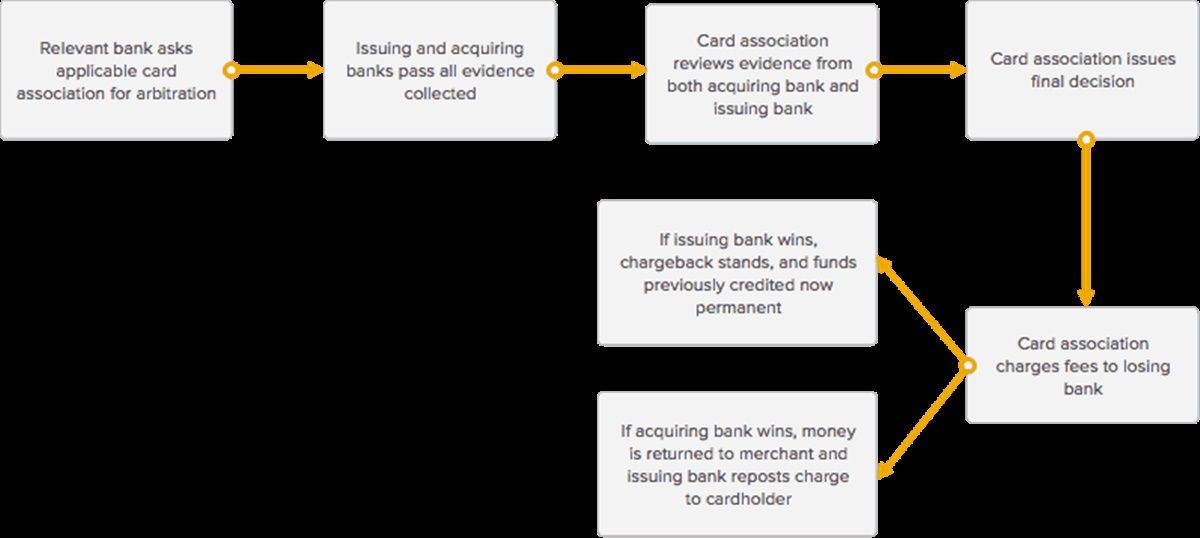

Arbitrage : la dernière bataille

Flux de base de l'arbitrage

La dernière étape à laquelle un vendeur peut être confronté dans le processus de rétrofacturation est appelée arbitrage. L'arbitrage consiste en la participation de l'association de cartes concernée pour aider à régler le différend entre les banques acquéreuses et émettrices, et par extension, le vendeur et le titulaire de la carte.

A ce stade, la banque acquéreuse et le vendeur peuvent définir s'ils souhaitent poursuivre ou rejoindre l'arbitrage. Les banques acquéreuses et les vendeurs choisissent souvent d'éviter de se joindre à l'arbitrage, en raison des frais importants, des efforts et du temps requis. Les frais sont généralement d'environ 500 à 900 $ en moyenne, et selon l'association de cartes, et l'ensemble du processus d'arbitrage ajoute, en moyenne, environ 10 à 45 jours à l'ensemble du processus de rétrofacturation. Les vendeurs peuvent décider d'éviter de se joindre à l'arbitrage pour les transactions inférieures à un montant spécifique, mais estiment que cela en vaut la peine pour les transactions évaluées à des milliers de dollars.

Si la banque acquéreuse et le vendeur décident de se joindre à l'arbitrage, la banque concernée (qui a lancé la demande d'arbitrage) connectera l'association de cartes applicable (American Express, Visa ou MasterCard) et participera à leur procédure d'arbitrage, qui est différente pour chaque réseau de cartes. . Chaque banque qui fait partie du réseau d'une association de cartes approuve les termes et conditions d'utilisation de leurs marques et doit respecter toutes les réglementations et les frais associés pour des éléments tels que l'arbitrage.

L'associé de la carte vérifiera toutes les preuves soumises par les banques acquéreuses et émettrices et sautera à une dernière conclusion sur la partie qui gagnera le litige de rétrofacturation.

Une fois que l'association de cartes a pris sa décision, elle clôturera le litige de rétrofacturation et demandera à la banque perdante de payer les frais d'arbitrage.

- Si l'association de cartes soutient le titulaire de la carte, le crédit provisoire sur son compte deviendra permanent et la banque acquéreuse supprimera le crédit temporaire du compte du vendeur pour compenser la banque émettrice. Le vendeur est confronté à des difficultés de frais énormes de l'association de la carte.

- Si l'association de cartes soutient le vendeur, le crédit provisoire sur le compte du vendeur deviendra permanent, et la banque émettrice re-postera la transaction sur le compte du titulaire de la carte. La banque émettrice prend en charge les frais liés à l'arbitrage. Notez que la circonstance où une association de cartes soutient un vendeur pendant l'arbitrage est très rare.)

Comment éviter les rétrofacturations pour les commerçants et les entreprises ?

Reconnaissant que les rétrofacturations peuvent augmenter le flux de trésorerie stable de votre entreprise au jour le jour, voici quelques recommandations que vous pouvez utiliser pour en savoir plus sur les rétrofacturations et pour les empêcher de se produire.

Même si la rétrofacturation ne peut pas être supprimée à 100 %, les vendeurs peuvent prendre certaines mesures pour réduire considérablement leur occurrence. Plus un vendeur comprend les procédures de traitement, moins il est probable qu'il fasse quelque chose ou ne fasse pas quelque chose pour provoquer une rétrofacturation.

Procédures pour toutes les entreprises

Tout d'abord, assurez-vous que le nom commercial que vous offrez à votre processeur est un nom que vos clients comprendront. C'est le nom qui apparaît sur leur relevé.

Répondre aux demandes de récupération. Les clients et les banques émettrices de cartes peuvent demander des copies des factures de vente et de crédit. Lorsqu'une demande est soulevée, un vendeur doit répondre dans les 12 jours ouvrables. Assurez-vous que votre entreprise est configurée pour soumettre cette documentation rapidement et facilement. Host Merchant Services suggère que les factures de vente soient accessibles au personnel autorisé pendant 180 jours après la première notification de rétrofacturation, après quoi elles doivent être enregistrées dans un endroit sécurisé à long terme.

Procédures pour les commerces de détail

Les vendeurs au détail doivent s'assurer qu'ils respectent pleinement les exigences de transaction émises chaque année par les réseaux MasterCard, Discover et Visa.

Prouvez que la carte était présente en vous assurant de glisser les cartes dans votre terminal et assurez-vous d'avoir une signature du propriétaire de la carte et comparez cette signature au dos de la carte. Examiner l'identification supplémentaire si nécessaire. Si la carte n'est pas signée, demandez une pièce d'identité avec photo comportant une signature et demandez au titulaire de signer la carte. Ou bien, la carte n'est pas acceptée.

Ayez une empreinte chaque fois qu'une carte doit être saisie manuellement dans un terminal. Assurez-vous que toutes les informations de transaction apparaissent sur la copie imprimée, qui comprend le montant, l'adresse professionnelle, le nom de l'entreprise et la signature du titulaire de la carte.

Si une carte n'est pas acceptée comme glissée dans le terminal, ne continuez pas à essayer et recevez l'autorisation. Au lieu de cela, demandez un nouveau mode de paiement au titulaire de la carte. De plus, identifiez que le numéro sur l'écran est similaire au numéro en relief sur la carte.

Il est crucial de prêter attention à l'autorisation partielle. En effet, cela peut créer des cas où un paiement se divise en montants plus petits.

Procédures pour les entreprises de vente par Internet et par correspondance/téléphone

Utilisez le système de vérification d'adresse (AVS) pour vous assurer que votre client offre l'adresse de facturation précise. AVS est requis sur chaque transaction sans carte par Discover Network.

Offrez à votre processeur un numéro local ou 800 qu'il peut ajouter à votre relevé de facturation. Fournir ce numéro à votre client aidera à éviter une rétrofacturation. Votre client peut vous contacter avec des questions et vous aurez l'occasion d'expliquer les malentendus rapidement et efficacement.

En tant qu'envoi de marchandise à un client, vous devez utiliser un service d'expédition qui peut offrir une preuve de livraison à l'adresse de facturation complète. Pour les articles extrêmement coûteux, demandez une signature pour la marchandise à remettre au client.

Dans le cas d'une rétrofacturation, Host Merchant Services aide le vendeur à mener à bien la procédure de rétrofacturation tout en luttant vaillamment en son nom. HMS essaie de réduire les taux de rétrofacturation pour tous ses clients et joue un rôle proactif à cet égard.

Conclusion

L'article ci-dessus sur Comment fonctionne une rétrofacturation peut sans aucun doute vous aider à mieux comprendre les rétrofacturations et peut réduire le nombre de litiges auxquels vous devez faire face. Si vous avez des doutes sur ce sujet, laissez vos questions dans la zone de commentaire. Nous sommes heureux de vous aider.

Merci à tous d'avoir lu !