Fintech-as-a-Service : cela changera-t-il les services financiers pour toujours ?

Publié: 2023-12-06Avec une valeur stupéfiante de 260,7 milliards de dollars en 2022 , le marché de la Fintech en tant que service (FaaS) opère des changements sismiques au sein du secteur des services financiers. Voici un événement qui fait tourner les têtes : Global Market Insights prévoit une croissance à un TCAC rugissant de 14 % de 2023 à 2032.

À une époque où l’agilité financière n’est pas seulement souhaitée mais exigée, ces chiffres ne sont pas de simples chiffres sur papier mais le témoignage d’une révolution. Cela signale un changement dans lequel le FaaS prend les devants, repoussant les technologies financières traditionnelles sur la touche. Si vous souhaitez comprendre l’impact de ces changements, vous êtes au bon endroit.

Dans cette exploration, nous traverserons :

- Comprendre Fintech-as-a-Service : redéfinir le marché des services financiers.

- Services des sociétés Fintech-as-a-Service : les offres des sociétés Fintech qui font une différence d'un milliard de dollars.

- Avantages pour les institutions financières : efficacité, évolutivité et entrée rapide sur le marché.

- Exemples concrets : les entreprises FaaS et leurs partenariats réussis.

- Fintech pour les startups : innovez en matière de solutions de technologie financière en tant que service sans vous ruiner.

- Défis et solutions : Naviguer dans les eaux sombres de la sécurité et de la réglementation.

- Faire le pont entre le secteur bancaire et les attentes modernes : le lien transformateur pour les banques traditionnelles.

- L'avenir de la Fintech-as-a-Service : tracer la voie à suivre.

Décryptons ce que représentent réellement ces milliards.

PS : si vous recherchez une solution sur mesure répondant aux demandes croissantes du secteur des technologies financières, les solutions numériques avancées de Miquido pourraient bien être la réponse.

Qu'est-ce que la Fintech en tant que service (FaaS) ?

Dans ses termes les plus simples, Fintech as a Service (FaaS) est une technologie financière proposée sous forme de service. Tout comme le Software as a Service (SaaS), le FaaS consiste à proposer des produits ou des services financiers via des logiciels.

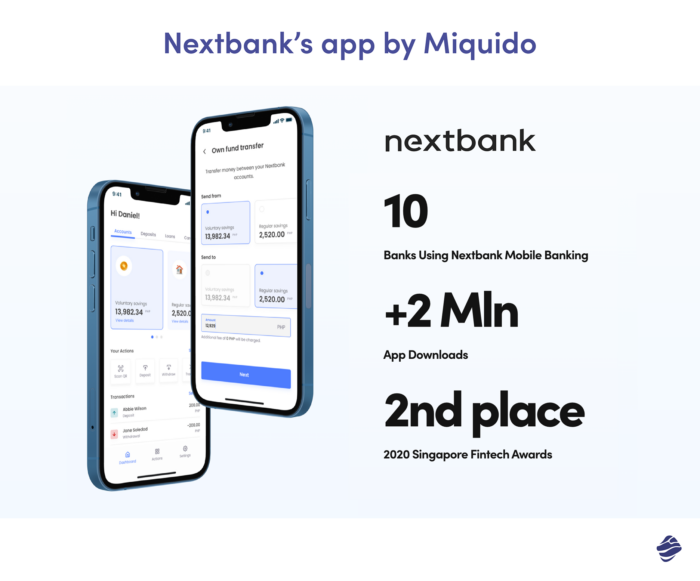

Par exemple, notre projet avec NextBank était un moteur de notation de crédit basé sur l’IA – un excellent exemple de FaaS en action, permettant une identification précise des prêts à haut risque à l’aide d’une technologie de pointe.

Voici quelques autres exemples :

- Portefeuilles numériques : pensez à des services comme Apple Pay ou Google Wallet. Ils stockent les informations de paiement des utilisateurs et permettent des transactions rapides et sans contact, le tout géré via un logiciel.

- Plateformes de prêt peer-to-peer (P2P) : sites Web ou applications qui connectent directement les emprunteurs aux prêteurs, éliminant ainsi l'intermédiaire bancaire traditionnel. Cela rationalise le processus d’approbation du prêt et se traduit souvent par de meilleurs taux.

- Robo-Advisors : Plateformes automatisées qui fournissent une planification financière ou des conseils d'investissement basés sur des algorithmes. Ils vous posent une série de questions, analysent les chiffres et voilà : des conseils en investissement sans intervention humaine.

- Services de traitement des paiements : systèmes comme Stripe ou Square qui permettent aux entreprises d'accepter des paiements en ligne. Ils s'intègrent aux plateformes de commerce électronique et gèrent les transactions en temps réel.

- Détection de fraude basée sur l'IA : logiciel qui analyse les modèles de transactions en temps réel pour repérer et signaler les activités suspectes. C'est comme un chien de garde, toujours à l'affût des méfaits financiers.

Les modèles fintech traditionnels sont comme des DVD statiques, tandis que le FaaS est le monde évolutif du streaming, s'adaptant aux besoins des utilisateurs. Les anciennes méthodes enferment souvent les entreprises dans des infrastructures et des réglementations rigides. Cependant, FaaS propose une approche « plug-and-play », permettant un chemin plus fluide vers l'innovation et l'excellence du service client.

Pourquoi les entreprises aiment la Fintech-as-a-Service

- Économies de coûts : FaaS unifie tous les services de paiement, de gestion financière et de mouvement d'argent dont les entreprises modernes ont besoin dans une API mondiale unique et évolutive. Cela peut conduire à une économie de 40 % sur les dépenses technologiques initiales lors de l’adoption de modèles FaaS par rapport aux solutions fintech traditionnelles.

- Évolutivité : dans le paysage fintech en évolution, l’adaptabilité est vitale. FaaS incarne ce principe, offrant une plateforme qui permet aux entreprises d'ajuster leurs opérations en fonction des demandes fluctuantes. Qu'il s'agisse d'une startup connaissant une forte croissance ou s'aventurant dans des territoires inexplorés, la Fintech-as-a-Service permet aux entreprises de prendre leur envol.

- Mise sur le marché plus rapide : selon McKinsey, les entreprises qui adoptent des plateformes cloud peuvent commercialiser de nouvelles fonctionnalités plus rapidement, innover plus facilement et évoluer plus efficacement, tout en réduisant les risques technologiques. Les sociétés Fintech qui ont adopté les plateformes cloud indiquent qu'elles peuvent commercialiser de nouvelles fonctionnalités environ 20 à 40 % plus rapidement .

- Exemple concret : une étude récente d'East & Partners souligne l'attrait de la Fintech en tant que service, révélant que 46 % des entreprises mondiales adoptent des solutions Fintech principalement pour réduire les coûts opérationnels. La transition vers l’efficacité et la réduction des coûts est évidente, avec FaaS aux commandes.

- Innovation continue : le partenariat avec les fournisseurs FaaS garantit aux institutions financières l'accès aux dernières avancées technologiques financières sans investissements lourds en R&D, ce qui leur permet d'économiser potentiellement jusqu'à 30 % sur les coûts liés à l'innovation.

Essentiellement, les avantages des services fintech sont vastes, qu’il s’agisse de gains économiques ou d’efficacité, ce qui en fait un choix stratégique pour les institutions financières modernes et traditionnelles.

Vous voulez une part du gâteau liée à l’intégration du FaaS dans votre entreprise ? Miquido est le partenaire incontournable pour concevoir et mettre en œuvre des solutions fintech pour les entreprises avant-gardistes comme la vôtre. Contactez-nous aujourd'hui.

Quels types de produits sont les plus courants dans les sociétés Fintech en tant que services ?

Plongant dans l'essentiel, les sociétés de technologie financière proposent désormais une large gamme de solutions FaaS pour améliorer la technologie financière dans son ensemble.

Passerelles de paiement

Plus que de simples facilitateurs de transactions, ces moyens de paiement sont les piliers du secteur du e-commerce en plein essor. Ils sont le fer de lance des paiements numériques, garantissant une expérience fluide, à l’image de la simplicité des magasins physiques.

Des plateformes comme Stripe ou PayPal ont révolutionné la façon dont les entreprises gèrent les paiements internationaux et locaux , donnant ainsi l'impression que les transactions transfrontalières sont locales .

Banque en tant que service (BaaS)

La banque en tant que service est une banque réinventée. BaaS est l'infrastructure de technologie financière qui permet aux entreprises de technologie financière de déployer des services bancaires, notamment des dépôts ou des transferts, sans se transformer en banques traditionnelles.

Stripe, par exemple, propose des API BaaS , les combinant avec des méthodes de paiement polyvalentes et équipant les entreprises FaaS de produits et services pour concevoir et déployer des fonctionnalités financières intégrées complètes.

Solutions de gestion des risques

S'appuyant sur les prouesses de l'IA, ces solutions prévoient les menaces financières et recommandent des stratégies d'atténuation. Des géants comme Mastercard déploient une technologie de détection de fraude basée sur l'IA , renforçant les systèmes de paiement et gardant une longueur d'avance sur la fraude par carte de crédit et de débit.

Gestion de patrimoine automatisée

C'est comme avoir un conseiller financier 24h/24 et 7j/7. Ces plateformes utilisent des algorithmes pour élaborer des plans financiers personnalisés, surpassant souvent les méthodes de paiement traditionnelles en termes de rendement. Betterment et Wealthfront utilisent des algorithmes pour créer des plans financiers individualisés, qui dépassent souvent les méthodes traditionnelles en termes de rendement.

Plateformes de prêt

Il est révolu le temps des attentes interminables pour l’approbation des prêts. Les plateformes de prêt modernes, complétées par des services de transfert d’argent, agissent comme des entremetteurs numériques, connectant rapidement les emprunteurs aux prêteurs potentiels. Les services de prêt entre particuliers sont devenus particulièrement précieux pour les entreprises cherchant un accès rapide aux fonds.

Exemples d'entreprises qui ont intégré avec succès la FinTech-as-a-Service

La transformation des institutions financières traditionnelles, grâce aux partenariats fintech, est tout simplement remarquable. Ces alliances, autrefois perçues comme disruptives, témoignent désormais du pouvoir de la collaboration.

Les banques offrent aux fintechs leur vaste infrastructure, leur connaissance du secteur et leurs cadres réglementaires. En retour, la FinTech permet aux banques d’accéder à de nouveaux marchés, accélérant ainsi leur empreinte numérique et améliorant l’expérience client. Cette collaboration ouvre la voie à une efficacité accrue, à une prise de décision basée sur les données et à une accessibilité élargie aux services bancaires.

PS, si vous recherchez une solution FinTech pour transformer la façon dont votre entreprise gère ses finances, contactez-nous pour une consultation gratuite . Nous discuterons de ce qui vous retient, de la manière d'améliorer vos processus et du logiciel financier exact nécessaire pour y parvenir.

1. Tradeshit et HSBC

Tradeshift + HSBC

HSBC, pionnier du secteur bancaire du financement du commerce, s'associe à Tradeshift, la plateforme commerciale de premier plan, pour aboutir à un changement révolutionnaire.

Ensemble, ils fournissent des services basés sur une plate-forme complète qui aide les entreprises à gérer efficacement leurs besoins en fonds de roulement et leurs chaînes d'approvisionnement mondiales.

Ces solutions tierces encouragent non seulement les entreprises à automatiser leurs processus pour une efficacité accrue, mais améliorent également les stratégies de paiement globales et renforcent la gestion des risques.

2. Citi et IntraFi

Citi et IntraFi

Le partenariat de Citigroup avec IntraFi a introduit le Yankee Sweep, un service qui permet aux clients entreprises et institutionnels de diriger leurs fonds excédentaires vers les succursales américaines de banques étrangères.

Michael Berkowitz, responsable de la gestion des liquidités pour l'Amérique du Nord chez Citi, souligne que les clients qui accèdent aux services financiers visent les meilleurs rendements sans sacrifier la liquidité et sont friands de méthodes de paiement internationales fluides.

Yankee Sweep répond à ces besoins en permettant à la clientèle de Citi d'accepter des paiements mondiaux via un compte unifié.

Élargir l’horizon : au-delà des banques

L’essor du FaaS ne se limite pas au domaine bancaire. Avec l'introduction des systèmes de traitement des paiements FaaS, l'écosystème plus large des startups et des entreprises peut accéder aux services fintech, leur permettant d'optimiser leur flux de paiement et de renforcer leurs stratégies financières.

- Stripe & Shopify : le « Balance » de Shopify, optimisé par Stripe Treasury, transcende un simple produit financier. Intégré à des plateformes de paiement tierces et à un flux de paiement robuste, il constitue un outil d'autonomisation des commerçants. Conçu pour garantir des paiements locaux fluides, il offre un accès instantané aux fonds sans frais onéreux. En tirant parti de l'architecture et des API de pointe de Stripe, Shopify a consolidé sa position dans le domaine du commerce électronique, marquant l'enregistrement d'un nombre impressionnant de 100 000 petites entreprises américaines en seulement quatre mois après son lancement.

- Adyen & Uber : la relation symbiotique d'Adyen avec Uber ne se limite pas à un partenariat standard ; cela témoigne des capacités d'une entreprise fintech de premier plan à remodeler les systèmes de paiement mondiaux . Traitant les paiements dans 80 pays, Adyen offre à Uber un flux de paiement efficace et adaptatif. Cela permet à Uber de prioriser ses principales demandes transactionnelles, offrant ainsi des interactions transparentes à des millions de passagers et de chauffeurs quotidiennement, sans la complexité de jongler avec plusieurs paiements locaux.

- Roofstock : Au milieu d'une mer de plateformes immobilières, Roofstock apparaît comme un phare, principalement en raison de son intégration réussie avec les outils des entreprises de technologie financière. Avec une plateforme renforcée par des algorithmes prédisant des acquisitions rentables, des modèles de propriété fractionnée innovants et des mécanismes avancés de gestion immobilière, Roofstock a établi de nouvelles normes en matière de démocratisation des investissements immobiliers. Leur valorisation en plein essor souligne leur capacité à exploiter efficacement les innovations fintech.

- Krea & Klarna : L'alliance stratégique de Krea avec la branche fintech de Klarna, Klarna Kosma, révolutionne les prêts aux PME en Suède. En s'intégrant aux organismes nationaux et internationaux via une interface numérique, ils ont veillé à ce que les PME reçoivent des verdicts instantanés en matière de prêt, contournant ainsi les obstacles bureaucratiques obsolètes.

- Wish & Klarna : La force collaborative de Wish et Klarna redessine les limites de l'adaptabilité financière du commerce électronique. En fusionnant la solution « Pay in 4 » de Klarna, Wish garantit à ses clients américains une expérience d'achat sans précédent, où les paiements sont distribués sans effort, sans intérêt, sur des versements réalisables.

L'année 2023 marque des alliances importantes telles que Visa unissant ses forces avec Fintech District et Santander s'associant à Salesforce . Alors que les startups et les sociétés de technologie financière poursuivent de telles collaborations dynamiques, les fournisseurs de paiement FaaS offrent un soutien essentiel.

Relever les défis liés au FaaS

Adopter la fintech en tant qu’entreprise de services comporte certains défis. Les problèmes liés à la sécurité des données, à la navigation dans le labyrinthe de la conformité réglementaire et juridique et aux craintes de devenir trop dépendants d’un tiers pourraient faire réfléchir les institutions financières. Néanmoins, en étant visionnaire et diligent, ces obstacles peuvent être surmontés.

Sécurité des données

Alors que la vaste quantité de données financières fait son chemin dans la sphère numérique, il devient indispensable de veiller à leur consolidation. Le partenariat avec des fournisseurs FaaS est une étape louable, mais il est essentiel non seulement qu'ils s'alignent sur les références internationales en matière de sécurité, y compris les réglementations établies par le réseau de lutte contre la criminalité financière, mais qu'ils utilisent également des outils de cryptage avancés. De telles mesures proactives garantissent que les clients peuvent accorder en toute confiance l'accès à leurs données, en étant assurés de leur statut protégé.

Suggestions d'experts :

- Audits réguliers : auditez en permanence les protocoles de sécurité de votre fournisseur FaaS pour vous assurer qu'ils sont à jour et rigoureux.

- Authentification à deux facteurs (2FA) : mettez en œuvre 2FA dans la mesure du possible, en ajoutant une couche de sécurité supplémentaire lors de l'accès des utilisateurs.

- Chiffrement de bout en bout : assurez-vous que les données, en transit ou au repos, sont chiffrées, les rendant inaccessibles aux entités non autorisées.

Conformité réglementaire

La nature évolutive de la fintech signifie que les paysages réglementaires changent fréquemment. Les plateformes proposant des mises à jour réglementaires en temps réel peuvent s’avérer inestimables. Il ne s’agit pas seulement de conformité légale, mais aussi de garder une longueur d’avance.

Des études récentes indiquent que se tenir au courant des changements réglementaires et législatifs à venir est la principale priorité stratégique pour 61 % des équipes de conformité des entreprises .

Suggestions d'experts :

- Restez proactif : dédiez une équipe ou utilisez des outils automatisés pour surveiller et répondre aux évolutions réglementaires.

- Collaborer avec des experts : engagez des consultants en réglementation qui peuvent fournir des informations sur les questions de conformité mondiales et régionales.

- Programmes de formation : mettez régulièrement à jour les connaissances de votre équipe grâce à des sessions de formation sur la conformité.

Verrouillage du fournisseur

L’inquiétude de devenir trop dépendant d’une seule entreprise de technologie financière est légitime. La diversité est ici la solution. Au lieu de vous appuyer uniquement sur un seul fournisseur FaaS, réfléchissez à l’intégration des offres de divers fournisseurs ou optez pour des plates-formes qui mettent l’accent sur l’interopérabilité et les connexions aux réseaux de paiement locaux.

Suggestions d'experts :

- Normes ouvertes : optez pour des plates-formes basées sur des normes ouvertes, qui garantissent une plus grande compatibilité et des transitions plus faciles.

- Clauses contractuelles : assurez une flexibilité contractuelle, vous permettant de changer de fournisseur sans lourdes pénalités ni processus de sortie prolongés.

- Approche hybride : utilisez une combinaison de solutions internes et tierces, pour vous assurer de ne pas être trop dépendant d'un seul fournisseur.

Défis d’évolutivité et d’infrastructure

À mesure que vos opérations financières se développent, votre plateforme FaaS doit évoluer avec vous. Privilégiez les plateformes connues pour leur évolutivité.

Suggestions d'experts :

- Intégration cloud : des plates-formes telles qu'AWS et Google Cloud offrent des services d'infrastructure qui peuvent prendre en charge l'évolutivité de vos outils fintech-as-a-service. De plus, tirer parti des services Cloud proposés par Miquido peut amplifier la sécurité et l'évolutivité, garantissant ainsi la robustesse de vos solutions FinTech.

- Mesures de performances : surveillez régulièrement les mesures de performances de votre plate-forme pour détecter et résoudre rapidement les problèmes d'évolutivité.

- Planification prospective : participez à une planification prévisionnelle des capacités, en estimant les demandes futures et en vous assurant que votre plate-forme peut gérer la croissance.

Combler le fossé entre tradition et modernité : le rôle de la Fintech en tant que service

Dans un paysage financier en évolution rapide, un gouffre est apparu entre les méthodologies bancaires traditionnelles et les aspirations du consommateur moderne. La Fintech-as-a-Service (FaaS) se trouve à la croisée des chemins, prête à combler ce fossé.

Le changement dans les attentes des consommateurs :

Les consommateurs d'aujourd'hui, poussés par l'ère numérique, recherchent une gratification instantanée, des expériences personnalisées et des interfaces numériques transparentes. Ils ne se contentent plus de longs processus bancaires en personne ou de produits financiers universels. Ils exigent plutôt des solutions bancaires numériques intuitives, des transactions instantanées, une gestion simple des comptes bancaires et des conseils financiers sur mesure.

Le dilemme des banques traditionnelles :

Même si les banques traditionnelles jouissent de la confiance, de la fiabilité et d’une clientèle établie, elles sont souvent aux prises avec des infrastructures obsolètes, des protocoles opérationnels rigides et un rythme d’innovation lent. Cela rend l’adaptation à la transformation numérique rapide assez difficile.

La Fintech en tant que service à la rescousse :

Voici comment le FaaS joue un rôle central pour combler le fossé :

- Agilité et rapidité : les plateformes FaaS offrent des solutions « plug-and-play », permettant aux banques d'intégrer rapidement des outils financiers modernes. Cette agilité garantit que les banques peuvent déployer de nouvelles fonctionnalités ou services en réponse aux demandes du marché sans subir une refonte complète.

- Personnalisation à grande échelle : avec l'avenir de l'IA dans les technologies financières et les capacités d'apprentissage automatique intégrées dans de nombreuses offres FaaS, les banques peuvent désormais fournir des conseils financiers personnalisés, des recommandations de produits et des expériences client à une échelle auparavant inaccessible.

- Expérience utilisateur améliorée : les solutions FaaS donnent la priorité à une conception centrée sur l'utilisateur, garantissant que les applications et plates-formes bancaires s'alignent sur les habitudes numériques contemporaines des utilisateurs, de l'intégration transparente à la navigation intuitive dans le tableau de bord permettant des virements bancaires rapides et le suivi des cartes de crédit et de débit. C'est quelque chose que nous gardons toujours à l'esprit lorsque nous développons des applications bancaires pour nos clients.

- Innovation rentable : au lieu d'investir massivement dans la R&D interne, les banques peuvent tirer parti du FaaS pour accéder aux dernières innovations fintech à une fraction du coût, garantissant ainsi qu'elles restent compétitives sans grever leurs budgets.

- Écosystèmes collaboratifs : FaaS favorise un environnement collaboratif, dans lequel les banques traditionnelles peuvent s'associer avec des startups fintech, des géants de la technologie et même des entreprises non financières pour offrir une gamme globale de services, depuis les intégrations de commerce électronique jusqu'aux paiements numériques basés sur l'IoT.

Essentiellement, la Fintech-as-a-Service agit comme un catalyseur, permettant aux institutions bancaires traditionnelles de répondre et de dépasser les attentes des consommateurs modernes. En adoptant le FaaS, les banques garantissent non seulement leur pertinence à l’ère numérique, mais jettent également les bases d’un avenir où la fintech sera plus accessible, efficace et centrée sur le client que jamais.

Où va la Fintech-as-a-Service dans le futur ?

Avec une écrasante majorité de 82 % de Les organisations financières traditionnelles se préparent à collaborer avec des sociétés de technologie financière dans les prochaines années, l' avenir de la Fintech-as-a-Service s'annonce radieux. Embarquons pour un voyage à travers les avancées et les transformations promises par FaaS :

Innovations basées sur l'IA

L’essor de l’IA générative génère une productivité sans précédent dans le secteur des services financiers. Au-delà de la rationalisation des opérations, l’IA ouvre la voie à des solutions profondément personnalisées. solutions de traitement des paiements . Par exemple , les interfaces de programmation d'applications (API) alimentent les chatbots automatisés dans le secteur bancaire, leur permettant d'assister les clients sans relâche.

Profondément enracinée dans le paysage fintech depuis plus d'une décennie, Miquido exploite la puissance de l'IA en l'intégrant de manière transparente dans diverses applications de services financiers.

Numérisation complète

La transition de plateformes cloud natives vers des solutions numériques complètes en marque blanche accélère non seulement la numérisation des services financiers, mais souligne également l’importance du financement durable.

Ce dernier va au-delà d’un simple terme à la mode ; il se concentre sur des choix financiers respectueux de l’environnement. De plus, cette approche combinée favorise l'inclusivité, garantissant que même les groupes démographiques mal desservis ne sont pas laissés pour compte dans l'accès aux services fintech pour des solutions supérieures.

Conseil de pro : pour les pionniers de la fintech, orchestrer une transition transparente des cadres basés sur le cloud vers des plateformes entièrement numériques est de la plus haute importance. Grâce aux prouesses de Miquido en matière de transformation numérique , les entreprises peuvent garantir l'efficacité numérique pour des tâches telles que les paiements transfrontaliers.

Portée financière unifiée

Des statistiques récentes montrent que les stratégies d'engagement client omnicanal affichent un impact impressionnant Taux de fidélisation des clients de 89 % . Ces stratégies, complétées par les offres FaaS, améliorent la visibilité et l'attrait d'une marque financière.

Qu'un client accède à un portefeuille électronique ou à un autre service financier, un parcours cohérent et captivant lui est présenté. Cette approche diversifiée est non seulement essentielle pour attirer de nouveaux clients, mais également cruciale pour fidéliser les clients existants.

Cette expérience transparente est encore enrichie par le concept de convergence immersive. Il vise à offrir un parcours financier complet, garantissant que les utilisateurs peuvent accéder à un large éventail de services fintech, tous hébergés sous un même toit. Une telle inclusivité augmente l’engagement et la satisfaction des utilisateurs, créant ainsi un écosystème financier holistique pour les clients.

Sécurité des données en transit

Avec l’essor de la mobilité des données financières, assurer leur sécurité pendant leur transit est devenu primordial. Privacy Computing répond à cette préoccupation, en garantissant la sécurité des données même lorsqu'elles sont en circulation et en cultivant la confiance entre les utilisateurs. Des techniques telles que le cryptage homomorphe sont utilisées pour renforcer ces couches protectrices.

En complément de cet accent mis sur la sécurité des données, des modèles de gouvernance dynamique des risques ont émergé pour renforcer la sécurité numérique au sein des opérations financières. Ces modèles fournissent des évaluations des risques en temps réel, permettant des mesures proactives contre les menaces potentielles.

En fait, plusieurs sociétés de technologie financière exploitent désormais l’analyse prédictive pour évaluer et contrecarrer les risques avant même qu’ils ne se matérialisent pleinement, offrant ainsi une double couche de sécurité et d’assurance aux utilisateurs.

Curieux de connaître le FaaS pour votre entreprise ? Parlez à Miquido.

L’utilisation de la technologie en tant que service, notamment dans le domaine des technologies financières, remodèle le paysage financier. Au fur et à mesure que nous approfondissons la Fintech-as-a-Service, il est évident que cette révolution ne concerne pas seulement la technologie, mais aussi la transformation de l'expérience utilisateur et de l'agilité de l'entreprise.

- Points clés à retenir:

- FaaS propose des solutions plug-and-play pour des services financiers améliorés.

- Il offre aux entreprises une rentabilité, une évolutivité et une entrée rapide sur le marché.

- Des collaborations comme Stripe + Shopify illustrent la puissance des partenariats fintech.

- La sécurité, l’évolutivité et la conformité réglementaire restent des défis majeurs.

- L’IA et la numérisation seront à la tête des futures innovations en matière de technologie financière.

À mesure que l’horizon de la fintech s’élargit, les entreprises ont besoin d’alliés qui comprennent leurs défis uniques et peuvent proposer des solutions personnalisées. Miquido , avec sa suite de services allant de la transformation numérique aux services cloud, est un partenaire de confiance pour les services de développement d'applications Fintech.