Qu'est-ce qu'un chèque électronique ? 10 questions fréquentes sur les chèques électroniques

Publié: 2021-12-24Vous avez peut-être entendu parler du terme "chèque électronique", mais vous ne savez peut-être pas ce que c'est exactement. Ne vous inquiétez pas, cet article vous aidera à mieux comprendre le chèque électronique . Nous allons vous révéler une réponse simple à la question Qu'est-ce qu'un chèque électronique ? 10 questions fréquentes sur les chèques électroniques . Maintenant, commençons !

Articles Similaires:

- Quels modes de paiement Shopify accepte-t-il ?

- Que sont les paiements récurrents ?

- Comment configurer les paiements Shopify

Qu'est-ce qu'un chèque électronique ?

Chèque électronique Définition

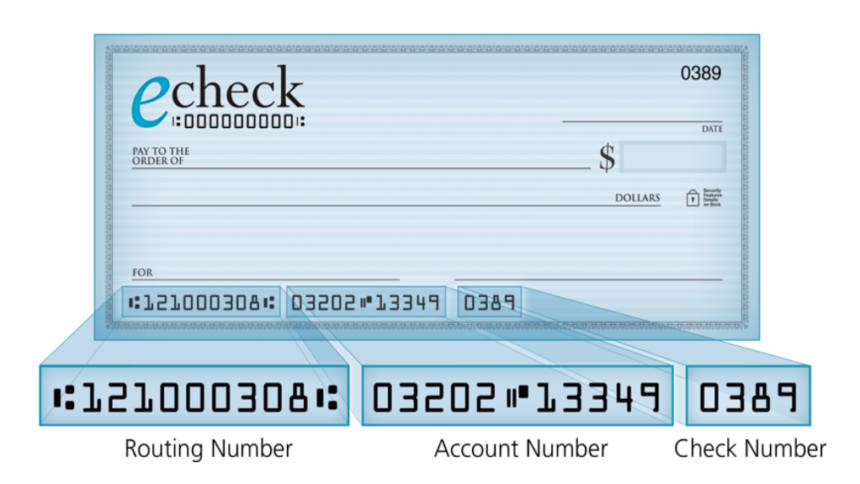

En tant que paiement électronique à partir de votre compte courant, il ne sera utilisé que si vous disposez du numéro d'acheminement de la banque, de votre numéro de compte courant et de votre nom inscrit sur le compte. L'utilisation des chèques électroniques et des paiements électroniques a pour but d'effectuer des paiements en ligne. Une fois que vous magasinez en ligne ou effectuez un paiement à votre compagnie de carte de crédit, un paiement à l'IRS ou pour votre hypothèque, vous pouvez également avoir une alternative pour effectuer un paiement électronique directement à partir de votre compte courant avec ces informations.

En outre, e-check peut traiter les paiements rapidement et fournir un enregistrement électronique de votre paiement. Si vous effectuez un paiement par chèque électronique, vous recevrez normalement un reçu instantanément et vous pourrez l'imprimer ou l'enregistrer sous forme de fichier PDF. En outre, la majorité des bénéficiaires vous permettent également de choisir d'obtenir une confirmation par e-mail.

Les particuliers et les entreprises peuvent utiliser les chèques électroniques et les paiements électroniques. Du point de vue commercial, vous verrez des chèques électroniques sous la forme d'un chèque. Du point de vue des particuliers, pour effectuer des paiements électroniques, il est plus courant d'utiliser les informations de votre compte courant. Un chèque électronique permet de retirer les paiements de votre compte courant et de les transférer électroniquement au bénéficiaire via le réseau ACH.

Pour compenser la banque du payeur et pour que les fonds apparaissent sur le compte bancaire du bénéficiaire, les chèques électroniques et les paiements électroniques prennent normalement de un à deux jours. Pour les deux parties à la transaction, ce délai rapide est avantageux. Car pour le payeur, l'éventuelle durée de flottement prolongée peut survenir après l'envoi d'un chèque papier. Plus précisément, ils ont envoyé le paiement. Cependant, les fonds restent sur leur compte. Pour les particuliers ou les entreprises qui ne balancent pas leurs comptes et ne suivent pas de près leur compte courant, cela peut entraîner un découvert s'ils ne se souviennent pas de ce paiement et dépensent leur compte plus que prévu.

Du point de vue du bénéficiaire, un chèque électronique est fantastique car il n'aura pas à attendre que le chèque arrive par la poste et plus tard à attendre le processus normal de compensation des chèques pour un chèque papier. Ils sont tenus de déposer le chèque à leur banque et après cela, la banque l'enverra via le processus de compensation des chèques. Normalement, le bénéficiaire recevra ses fonds par chèque électronique plus rapidement que par chèque papier. Ainsi, ils peuvent renforcer leur trésorerie et en tirer le meilleur parti plus tôt.

Comment ça marche?

Dans le cadre du domaine plus large de la banque électronique et d'un sous-ensemble de transactions liées aux transferts électroniques de fonds (TEF), un chèque électronique a été développé en réponse aux transactions qui ont eu lieu dans le domaine du commerce électronique. Cela implique à la fois des chèques électroniques et d'autres fonctions bancaires informatisées telles que les retraits et les dépôts aux guichets automatiques, les transactions par carte de débit et les fonctions de dépôt de chèques à distance. Pour effectuer les transactions, vous devez utiliser différentes technologies informatiques et de mise en réseau pour accéder aux données de compte associées afin d'accomplir les actions requises.

Vous pouvez également utiliser des chèques électroniques pour payer toute transaction impliquant un chèque papier et régie par les mêmes lois qui se réfèrent aux chèques papier. Pour effectuer de gros paiements en ligne, le Trésor américain a utilisé cette première forme de paiement sur Internet.

Comment le chèque électronique traite-t-il les paiements ?

Quatre étapes principales du traitement d'un chèque électronique :

Étape 1 : Demander une autorisation

Pour effectuer la transaction, l'entreprise doit recevoir l'autorisation du client via un formulaire de paiement en ligne, un bon de commande signé ou une conversation téléphonique.

Étape 2 : configuration du paiement

Une fois l'autorisation obtenue, l'entreprise entrera les informations de paiement dans le logiciel de traitement des paiements en ligne. Pour les paiements récurrents, les détails du calendrier récurrent seront saisis.

Étape 3 : finaliser et soumettre

Après la saisie des informations de paiement dans le logiciel, la société appuie sur "Enregistrer" ou "Soumettre" et commence le processus de transaction ACH.

Étape 4 : Confirmation de paiement et fonds déposés

Confirmation de paiement et fonds déposés : le montant est automatiquement déduit du compte bancaire du client, puis le client recevra un reçu de paiement du logiciel en ligne. Environ trois à cinq jours ouvrables après le lancement de la transaction ACH, le montant lui-même sera crédité sur le compte bancaire de l'entreprise.

Comment fonctionne le traitement eCheck

Dès le début, une entreprise doit collecter les informations du client concernant son routage bancaire et ses numéros de compte courant pour accepter les paiements par chèque électronique. Ils peuvent acquérir ce type d'informations en ligne, par téléphone ou en personne via un formulaire papier. De nos jours, la majorité des entreprises ont des sites Web et il existe même une page de formulaire protégée pour obtenir ces informations. Ce type d'informations client permet à la banque du commerçant d'avoir une communication directe avec la banque du client.

Après la vérification des fonds, le prélèvement automatique sera effectué dans l'ensemble de l'ACH. Une grande quantité d'argent est transférée par ACH chaque année. Nous pouvons conclure que compte tenu d'une augmentation de 5,8 % du volume du réseau ACH sur un an, du premier trimestre 2018 au premier trimestre 2019.

La première partie participant au traitement des paiements par chèque électronique ACH est un donneur d'ordre qui est le détaillant qui encaisse le chèque électronique. Pour démarrer le processus de dépôt direct, l'initiateur recueille les informations requises auprès du client.

La deuxième partie impliquée dans ce processus de paiement est la banque commerciale. Il s'agit de la banque de l'initiateur ou également de l'institution financière dépositaire d'origine (ODFI). Cette banque commerciale met l'entrée ACH à la demande de l'initiateur, rassemble les paiements d'une gamme de clients et transfère les paiements en quantités à un opérateur ACH.

Attendez, qu'est-ce qu'un opérateur ACH dont nous avons parlé plusieurs fois ? Eh bien, l'opérateur ACH sera chargé de mettre en place la demande de fonds et de déposer les fonds dans la banque commerciale. La dernière partie est la banque du client ou une institution financière de dépôt réceptrice (RDFI). Son rôle est de recevoir la demande, de vérifier la disponibilité des fonds, puis de débiter le compte du client et de créditer le compte professionnel.

Auparavant, les fonds ACH mettaient quelques jours à être publiés, mais maintenant, la National Automated Clearinghouse Association (Nacha) qui gère ACH a une nouvelle capacité qui permet un financement le jour même.

Quelles sont les différences entre les chèques électroniques et les chèques papier ?

Alors que les chèques électroniques sont numériques, les chèques papier sont papier et seront potentiellement obsolètes à partir de maintenant. Le nombre de clients qui font des chèques pour des transactions quotidiennes ou des dépenses à domicile a diminué. Ils ont tendance à opter pour la facilité des formulaires de paiement numériques comme les chèques électroniques.

De plus, le nombre de transactions effectuées en ligne, bien qu'en augmentation, permet de nouveaux types de paiements numériques qui semblent instantanés, transparents et rapides. En 2018, les ventes au détail en ligne aux États-Unis ont augmenté de 15 % pour atteindre 517 milliards de dollars. Et les chiffres devraient atteindre une plus grande part du commerce total.

Le temps de traitement des chèques électroniques est inférieur à celui des chèques papier. La première raison est que le dépôt de chèques papier dans une banque nécessite plus de temps et d'efforts manuels. En plus de cela, les temps de traitement et de conservation des chèques papier sont plus longs que les chèques électroniques. Une autre raison est que les eChecks sont effectués numériquement, de sorte que le processus sera plus rapide.

EFT signifie transfert électronique de fonds. Il s'agit d'un concept général qui inclut certains types de paiements électroniques tels que les chèques électroniques, les déboursements ACH, les virements bancaires, les paiements PayPal, les dépôts directs, les paiements SEPA, les virements bancaires locaux et les portefeuilles électroniques. Les transactions comme les eChecks et ACH sont des exemples de TEF. Cependant, l'inverse peut ne pas être vrai car toutes les transactions EFT ne sont pas des eChecks et ACH.

En termes de virements électroniques, ils transfèrent des fonds d'un compte bancaire à un autre. Par rapport aux transferts ACH qui se produisent par lots, les virements bancaires sont effectués manuellement, une transaction au cours d'une même période. Par conséquent, pour les virements bancaires, vous serez facturé plus que ACH. Une autre différence frappante est que si l'ACH peut être annulé une fois commencé, les virements électroniques ne peuvent pas l'être. Par conséquent, ACH est reconnu comme étant plus sûr que le virement bancaire.

Comment faire la distinction entre eCheck, EFT et ACH ?

Comme mentionné ci-dessus, EFT signifie "transfert électronique de fonds". Vous avez peut-être remarqué que jusqu'à présent, nous avons beaucoup parlé d'ACH. Mais qu'est ce que c'est exactement? Eh bien, ACH signifie "Automated Clearing House". Utilisé par les institutions financières aux États-Unis, il s'agit d'un réseau électronique dont l'infrastructure est utilisée par les sociétés de traitement des paiements.

Comment distinguer ACH, EFT et eCheck ? Eh bien, un eCheck est une forme de transfert électronique de fonds (EFT) qui traite le paiement à l'aide du réseau Automated Clearing House (ACH). Le paiement est retiré électroniquement du compte du payeur, envoyé à l'institution bancaire du bénéficiaire via le réseau ACH, puis déposé électroniquement sur le compte du bénéficiaire, comme un chèque papier (uniquement par voie électronique).

Pour quels types d'entreprises l'acceptation des chèques électroniques peut-elle être bénéfique ?

La question ici est "L'acceptation d'eCheck peut-elle augmenter les revenus d'une entreprise ?" Eh bien, la réponse est oui. Les paiements par chèque électronique permettent aux entreprises de générer plus de rentrées de fonds en effectuant plus de paiements. Comme les numéros de compte courant ne sont pas sujets à des changements aussi fréquents que les numéros de carte de crédit, les ruptures de paiement seront pratiquement exclues.

Alors que l'acceptation d'eCheck peut être bénéfique pour les entreprises de toutes tailles et de tous types, le type de paiement est particulièrement adapté aux entreprises comme ci-dessous :

Entreprises par abonnement

Des exemples de modèle basé sur un abonnement incluent la musique, les abonnements à des clubs ou à des salles de sport et les abonnements à des magazines. Avec eChecks, les entreprises et leurs clients n'auront aucune difficulté à gérer les paiements récurrents, le paiement automatique et le renouvellement automatique.

Entreprises en ligne

Une entreprise peut choisir de vendre son produit à un client une seule fois et procéder à la collecte tous les mois, dans d'autres cas, annuellement. C'est le modèle de vente le plus puissant et il a été mis en ligne ces dernières années.

Entreprises qui acceptent des paiements importants

Comme ACH transfère les fonds pour les chèques électroniques, les banques peuvent communiquer directement avec d'autres banques. Les entreprises peuvent économiser beaucoup d'argent en n'ayant pas à payer les frais de change occasionnés par l'intermédiaire concerné dans le traitement des paiements par carte de crédit. Si votre entreprise traite constamment des paiements en grand nombre, accepter les paiements par chèque électronique peut vous aider à économiser beaucoup d'argent.

Quels sont les principaux composants de sécurité pour les transactions par chèque électronique ?

La sécurité des chèques électroniques est plus que celle des chèques papier. En outre, ils disposent également de plus de protections pour les consommateurs, avec la réglementation E. Les cinq principaux composants de sécurité pour les transactions eCheck sont les suivants :

Authentification

Dans ce processus, le fournisseur de paiement vérifie la personne qui soumet les informations de compte. L'authentification garantit que le marchand n'obtiendra pas les informations de paiement malhonnêtes soumises.

Chiffrement

Le cryptage signifie "masquer" les données sensibles, les rendant non sensibles, qui seront alors sans valeur si quelqu'un les vole. Le cryptage est requis pour toutes les transactions ACH, y compris les chèques électroniques, qui se produisent sur des réseaux électroniques non sécurisés.

Cryptographie à clé publique

Dans le cadre du processus de cryptage, il est utilisé pour chiffrer les données et les sécuriser pendant le transfert.

Signature numérique

Cela fait partie du processus de cryptage. Une signature numérique avec horodatage peut avoir le pouvoir de garantir que personne ne peut tenter de dupliquer frauduleusement des transactions eCheck.

Autorités de certification

Pour protéger les informations, chiffrer les transactions et rendre possible la communication sécurisée, les autorités de certification émettent des certificats numériques tels que le certificat SSL.

Détection des doublons

En tant que stratégie de détection des fraudes, la détection des doublons permet de suivre les transactions eCheck en double et les activités douteuses.

Comment accepter les paiements électroniques par chèque ?

Une entreprise devra s'associer à un processeur de paiement ou à une passerelle de paiement et à une institution financière pour accepter les chèques électroniques.

Le type de matériel et de logiciel requis dépend de la manière dont ils accepteront les chèques électroniques. Par exemple, si un vendeur décide d'accepter les chèques électroniques au point de vente, un scanner de chèques sera nécessaire. Lorsqu'ils ont l'intention d'accepter les eChecks en ligne, ils auront besoin d'un logiciel de paiement compatible pour permettre ce type de paiement.

Comment envoyer un paiement par chèque électronique ?

La personne à qui vous transférez le paiement doit avoir un compte marchand ACH pour envoyer un paiement électronique. Ce compte marchand leur permet d'accepter des paiements par transfert électronique de fonds via le réseau ACH.

Il existe deux façons pour vous d'envoyer un paiement par chèque électronique. La première est que vous recevrez un formulaire de paiement en ligne du bénéficiaire. À partir de là, vous remplirez votre numéro de compte courant, votre numéro d'acheminement et le montant du paiement. Vous permettrez au bénéficiaire de déduire le montant du paiement de votre compte courant en appuyant sur "Soumettre".

La deuxième façon est que le bénéficiaire s'enquiert de votre compte courant et des numéros d'acheminement en passant un appel sur une ligne téléphonique enregistrée. Il saisira ces chiffres et le montant du paiement dans le terminal de paiement en ligne. Après avoir appuyé sur "Traiter", le paiement sera prélevé sur le compte bancaire du payeur puis déposé sur celui du bénéficiaire.

Pouvons-nous utiliser eCheck pour les paiements récurrents ?

Parmi les types de paiement récurrent les plus populaires, les eChecks ne vous laisseront pas tomber avec ses fonctionnalités. Si vous trouvez que le terme "paiement ACH récurrent" n'est pas familier, nous vous en dirons plus. C'est un peu la même chose qu'un paiement récurrent par chèque électronique. Les locataires sont normalement tenus de remplir un formulaire de paiement de loyer eCheck récurrent par les gestionnaires immobiliers. Ce faisant, les gestionnaires immobiliers peuvent soustraire automatiquement le loyer du compte courant de leur locataire à un jour précis chaque mois.

Combien cela coûte-t-il avec un chèque électronique?

Pour le traitement eCheck, les frais de chaque fournisseur de comptes marchands eCheck peuvent être différents. Alors que certaines sociétés de traitement de chèques électroniques facturent des frais par transaction plus élevés et des frais mensuels inférieurs, d'autres font le contraste. La fourchette des frais moyens va de 0,30 $ à 1,50 $ par transaction eCheck.

Conclusion

Pour résumer, nous vous avons révélé ce qu'est exactement un chèque électronique en répondant à 10 questions populaires à ce sujet. Nous espérons que vous pourrez vous tenir au courant des tendances commerciales en cours et accepter eCheck dans votre entreprise pour effectuer des paiements en ligne. Vous verrez comment cela transforme la performance de votre entreprise !

Si vous avez des questions, des commentaires ou des préoccupations, n'hésitez pas à laisser un commentaire ci-dessous ou à nous contacter directement. Nous sommes toujours prêts à vous aider au cas où vous auriez besoin de quoi que ce soit. De plus, si vous trouvez notre article utile, vous pouvez le partager avec la communauté de votre réseau social. Nous vous serions reconnaissants de bien vouloir le faire.

Lectures complémentaires

- Qu'est-ce qu'un 3PL ? Comment choisir un 3PL pour votre boutique en ligne ?

- Exemples de visualisation de données

- Choses productives à faire avec votre temps libre