Financement du commerce électronique : un guide

Publié: 2022-05-11Les perspectives de l'industrie du commerce électronique sont très prometteuses - les ventes mondiales devraient atteindre 4,8 billions de dollars américains d'ici 2025.

Mais faire évoluer votre activité de commerce électronique dans un environnement aussi concurrentiel et à forte croissance peut s'avérer difficile.

Après tout, profiter des opportunités critiques pour accélérer la croissance est difficile sans trésorerie…

Beaucoup se tournent maintenant vers le financement du commerce électronique pour aider à surmonter ce défi commun.

Examinons de plus près ce qu'est le financement du commerce électronique (avec des exemples) et comment il peut stimuler la croissance .

Qu'est-ce que le commerce électronique ?

Le commerce électronique (commerce électronique ) est l'achat et la vente de biens et de services en ligne.

Lorsque le commerce électronique est mentionné, la vente au détail entre entreprises et clients (B2C) est généralement la première chose qui vient à l'esprit de la plupart des gens.

Cependant, offrir un canal de commerce électronique est devenu une nécessité pour de nombreuses entreprises dans de nombreux secteurs et types d'entreprises différents, y compris le commerce interentreprises (B2B) .

Cela signifie que la distinction entre les sites Web de commerce électronique spécialisés (parfois appelés eStores ) et les sites Web réguliers diminue.

Pour l'utilisateur final, une bonne expérience de commerce électronique est transparente et simple. Mais en réalité, il est en fait composé de multiples technologies, services et chaînes d'approvisionnement.

Par exemple, un élément essentiel est le traitement des paiements en ligne. Cela inclut à son tour les transactions, les remises, les remboursements, les promotions, la conformité, etc.

Qu'est-ce que le financement e-commerce ?

Le « financement du commerce électronique » (souvent utilisé de manière interchangeable avec le « financement du commerce électronique ») est simplement un raccourci pour dire « le financement des entreprises de commerce électronique ».

Quand on parle de financement eCommerce, on parle essentiellement de solutions de financement qui conviennent particulièrement aux entreprises eCommerce .

En effet, il n'existe pas de gamme distincte de solutions de financement exclusives au commerce électronique.

Au lieu de cela, les entreprises de commerce électronique utilisent des options de financement générales également disponibles pour la plupart des entreprises autres que le commerce électronique.

Cependant, ces solutions peuvent être adaptées aux besoins spécifiques du commerce électronique - avec des tarifs et des services complémentaires spécifiques au commerce électronique.

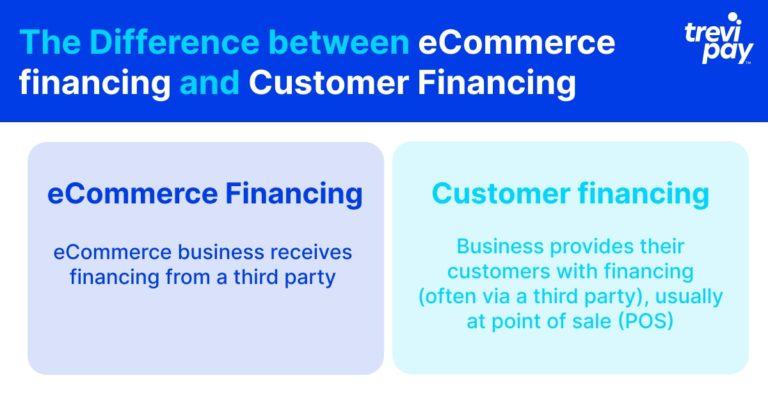

Quelle est la différence entre le financement eCommerce et le financement client ?

Le financement client se produit lorsqu'une entreprise fournit (souvent via un tiers) un financement à ses clients, généralement au point de vente (POS).

Le financement client joue un rôle de plus en plus important dans le commerce électronique. Du point de vue des entreprises, mettre une ligne de crédit à la disposition des clients peut être un outil puissant pour augmenter les dépenses et la fidélité.

Du point de vue du client, cela lui permet de régler des achats plus importants en paiements plus faciles à gérer.

Ceci est différent du financement du commerce électronique , c'est-à-dire lorsqu'une entreprise de commerce électronique reçoit un financement d'un tiers.

Cela peut être déployé pour un certain nombre de raisons, notamment la récupération de trésorerie, l'investissement en stock, en équipement ou le financement d'une campagne spécifique, etc.

Quel modèle de financement conviendra à votre entreprise de commerce électronique ?

Alors que certains aspects du commerce électronique peuvent fournir une croissance constante et prévisible pour une entreprise, d'autres peuvent être plus volatils.

Avant de réfléchir à la manière de lever des capitaux, vous devez décider où et quand les investir.

Nous avons énuméré trois considérations importantes ci-dessous. Ils ne couvrent pas tout ce à quoi vous devez penser, mais nous espérons qu'ils stimuleront et éclaireront au moins votre processus de prise de décision.

3 considérations clés pour la prise de décision en matière de financement du commerce électronique

1. Mondialisation

Les entreprises de commerce électronique sont souvent à l'avant-garde de la mondialisation .

Cela apporte des défis et des opportunités uniques liés aux chaînes d'approvisionnement, aux tendances et aux conditions économiques, politiques et même culturelles. Tout cela peut avoir un impact significatif sur les ventes et les stocks.

Il y a, bien sûr, certains « événements du cygne noir » qui ne peuvent pas être directement prévus. Cependant, avant que des décisions financières ne soient prises concernant votre entreprise de commerce électronique, les considérations actuelles du marché doivent au moins être prises en compte et différents scénarios prévus.

Par exemple, au début de la pandémie mondiale de Covid et des blocages associés en 2020, les entreprises de commerce électronique ont connu une forte augmentation de leur croissance dans le monde.

Cela signifiait que c'était le moment idéal pour de nombreuses entreprises d'investir dans leur stock, leur marketing en ligne et d'autres dépenses associées.

Cependant, en mars 2022, ce taux de croissance rapide montrait des signes d'inversion. Bien que cela varie selon les industries et les pays, cela montre comment les forces imprévisibles du marché peuvent façonner les résultats.

2. Numérisation

Le paysage numérique change rapidement. Une grande partie d'une stratégie de commerce électronique réussie est la numérisation de processus et de systèmes. Cette dépend de la capacité d'une entreprise à être flexible et adapter.

L'intégration en est un aspect. Des CRM aux médias sociaux, la capacité à faire évoluer et à partager des données entre les plateformes peut avoir un impact énorme sur la croissance.

Par exemple, le C-commerce (commerce conversationnel) devient de plus en plus populaire dans le commerce électronique. Une récente enquête Meta mondiale a révélé que 2 participants sur 3 avaient envoyé un message à une entreprise directement auparavant.

L'adaptation au C-commerce nécessite une allocation rapide des ressources et une intégration avec d'autres CRM de vente et de marketing.

Pour une entreprise de commerce électronique ayant le besoin ou la possibilité d'accélérer la numérisation, les options de financement du commerce électronique peuvent offrir des solutions efficaces et opportunes.

3. Cycle de conversion en espèces (CCC)

Le cycle de conversion de trésorerie (CCC) (également appelé simplement cycle de trésorerie ou cycle d'exploitation net ) est une mesure utilisée pour mesurer la durée du processus (en jours) entre l'investissement dans les ressources et les stocks, les ventes, puis la réception de fonds.

Plus un CCC prend de jours, plus le flux de trésorerie est retenu. Chaque industrie et entreprise spécifique aura ses propres moyennes et fourchettes.

L'un des avantages des solutions de financement du commerce électronique est la rapidité relative d'accès aux fonds.

Cet avantage doit être mis en balance avec d'autres facteurs qui sont importants pour votre entreprise, mais pour les entreprises en ligne avec des CCC élevés, le financement peut fournir un coup de pouce crucial.

4 options populaires disponibles pour votre entreprise de commerce électronique

La solution de financement qu'une entreprise choisit dépend de plusieurs facteurs, notamment son âge, son secteur d'activité et sa taille.

Il y a aussi la question du timing. Par exemple, les entreprises qui cherchent à investir dans des projets avec un retour sur investissement (ROI) à long terme (infrastructure, nouvelle entrée sur le marché, etc.) pourraient avoir besoin d'envisager des solutions qui incluent l'abandon des capitaux propres. Les alternatives peuvent nécessiter de prendre trop de risques financiers.

Nous n'avons délibérément pas inclus ici les options bien connues et établies de longue date telles que les prêts commerciaux auprès des banques et les découverts ajoutés à votre compte bancaire professionnel.

C'est simplement parce que nous voulons examiner les alternatives plus modernes qui pourraient mieux convenir à une entreprise de commerce électronique à la recherche de nouvelles façons d'accéder au fonds de roulement.

1. Avance de fonds du commerçant

Une avance de trésorerie marchand est un type de financement généralement utilisé par les petites entreprises. Un fournisseur de financement donne à l'entreprise une somme forfaitaire en échange d'un pourcentage fixe des ventes futures pour une période prédéterminée.

L'avantage de ce système réside dans la simplicité et la certitude que les remboursements suivront les revenus futurs.

Les fournisseurs peuvent vérifier des paramètres de paiement simples avant de fournir l'avance et il y a rarement des conditions attachées spécifiquement à la manière dont l'avance peut être dépensée.

Les entreprises peuvent également être assurées qu'elles ne sont pas endettées et qu'elles ne paieront pas d'intérêts sur le montant reçu.

2. Marge de crédit

Les lignes de crédit (également appelées « crédits renouvelables » ou « découverts alternatifs ») sont des lignes de crédit mises à la disposition des entreprises de manière ponctuelle.

Ceux-ci ne nécessitent pas un montant spécifique de crédit à prendre. Ceci est particulièrement utile pour les entreprises à la recherche de solutions flexibles pour se préparer à des résultats incertains.

Dans le commerce électronique, de nouveaux coûts ou une nouvelle demande peuvent apparaître soudainement. Disposer d'une marge de crédit (d'une valeur prédéterminée) offre non seulement une solution financière pratique, mais aussi une tranquillité d'esprit.

3. Dette à risque

La dette de capital-risque (également connue sous le nom de « leasing de capital-risque ») est un type de financement par emprunt. Le dernier cycle de capitalisation de votre entreprise est utilisé pour souscrire un prêt.

Ce type de financement est principalement utilisé par les startups à forte croissance et d'autres entreprises.

Il est généralement utilisé pour augmenter le fonds de roulement pour une variété de besoins, tels que l'achat d'équipement et d'autres dépenses essentielles.

4. Financement des factures

Le financement des factures est un terme générique pour plusieurs types de méthodes de financement relativement similaires, y compris l'affacturage des factures.

En bref, le financement des factures consiste à utiliser les factures émises par les entreprises comme garantie pour accéder rapidement au crédit via un tiers.

La majeure partie de la valeur de la facture est ensuite fournie par un prêteur tiers à l'avance, qui prend un petit pourcentage des revenus en paiement. Le coût précis de l'affacturage des factures dépend de plusieurs facteurs différents.

Pendant ce temps, le fait qu'un client sache qu'il paie en fait un tiers varie en fonction des fournisseurs.

En libérant un fonds de roulement sans recourir à un processus de prêt de remboursement traditionnel, le financement par facture offre aux entreprises un moyen sûr d'allouer leur capital de manière tactique.

Financement du commerce électronique pour les clients interentreprises (B2B)

Différentes considérations peuvent devoir être prises en compte pour le financement B2B.

Les entreprises B2B ont souvent un long CCC. Ils comptent sur leurs clients pour sécuriser d'abord les fonds pour les commandes qui sont souvent moins fréquentes mais plus importantes que les ventes B2C. Ainsi, l'accès aux fonds pour stocker les stocks pour les transactions B2B peut être encore plus critique.

Comme pour le financement du commerce électronique plus largement, les entreprises B2B prennent également conscience des preuves de financement en dehors du système bancaire traditionnel.

Cela est principalement dû aux options de prêt et de remboursement plus flexibles et à un accès plus rapide au crédit.

Financement pour vos clients

Bien que les entreprises de commerce électronique puissent avoir besoin d'options de financement pour atteindre leurs objectifs commerciaux spécifiques, elles peuvent envisager d'offrir des options de financement à leurs propres clients.

Cela pourrait permettre aux clients de faire des achats qu'ils ne pourraient autrement pas faire en raison de problèmes de trésorerie. Offrir une ligne de crédit à leurs clients peut signifier une augmentation des ventes et une plus grande fidélité.

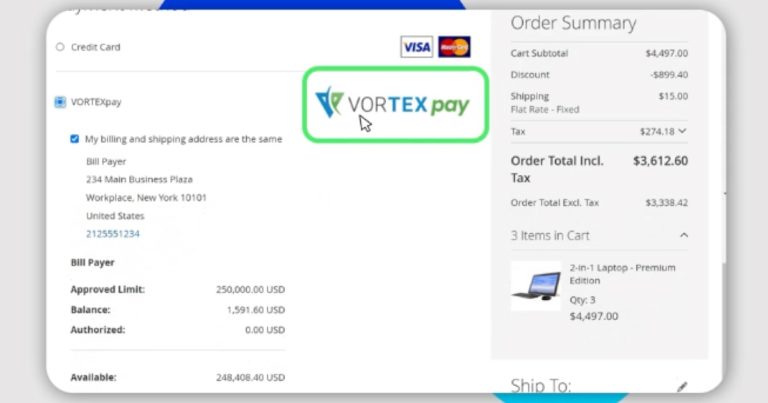

Chez TreviPay, par exemple, le financement est facile lorsqu'il ne nous faut que 30 secondes pour approuver des lignes de crédit jusqu'à 250 000 $ US.

Conclusion

Le commerce électronique est un secteur dynamique et en pleine croissance.

Son principal attrait est son processus de vente simple et sans friction. Mais pour y parvenir, les entreprises de commerce électronique s'appuieront probablement sur des processus commerciaux complexes.

De plus, pour tirer parti des opportunités, garder une longueur d'avance sur la concurrence et se développer, les entreprises doivent pouvoir accéder rapidement à des fonds.

Le financement des entreprises était auparavant dominé par les banques traditionnelles, qui s'appuyaient sur la bonne cote de crédit d'une entreprise et sur de longs processus papier pour les décisions de prêt.

Il existe désormais une multitude de nouveaux prêteurs alternatifs et de sociétés fintech offrant un accès plus rapide à des options de financement plus flexibles.

Alors que certaines entreprises de commerce électronique peuvent rechercher un financement pour leur propre usage, il est désormais possible pour ces entreprises de proposer des options de financement à leurs propres clients. Cela peut augmenter les ventes et favoriser la fidélité des clients.

Les entreprises de commerce électronique devraient évaluer un certain nombre de fournisseurs de services financiers, mais il est conseillé de regarder au-delà des sources traditionnelles pour s'assurer qu'ils obtiennent les tarifs les plus compétitifs et une expérience utilisateur optimale.