Financement client : un guide

Publié: 2022-08-09Il existe une ancienne parabole indienne sur un groupe d'aveugles décrivant un éléphant.

Chacun touche une partie différente de la créature et tire des conclusions différentes. Pour l'homme qui sent la trompe, l'éléphant est comme un gros serpent ; pour celui qui sent la défense, c'est comme une lance ; à l'homme à l'oreille, un ventilateur, etc.

Le financement client peut parfois ressembler à ça…

Pour certains, c'est un outil puissant et un ingrédient essentiel à la croissance. De plus, si vos concurrents proposent du financement client, avez-vous le choix de ne pas le faire ?

Pour d'autres, c'est une stratégie risquée qui doit être utilisée avec prudence ou complètement évitée. Si votre entreprise marche bien, les gains valent-ils les frais qui pourraient être impliqués ?

Prenons peut-être la forme de financement client la plus connue actuellement : achetez maintenant, payez plus tard (BNPL) .

Certains partisans affirment que BNPL est une innovation révolutionnaire et un avantage net pour les clients et les entreprises. Alors que d'autres pensent que c'est insoutenable et douteux. Un chercheur de Harvard a récemment affirmé qu'il "a le potentiel d'être une assez grosse bulle".

Dans cet article, nous allons approfondir ces questions pour construire une vision globale du financement client.

Qu'est-ce que le financement client ?

Le financement client est un mode de paiement (ou plan de paiement ) qui permet à vos clients d'acheter des biens immédiatement mais de les payer plus tard.

Il existe des variations entre les options de financement des clients. Les différences entre les solutions tournent généralement autour de ce qui suit :

- Frais

- Délais de versement

- Taux d'intérêt (ou absence de taux)

Comment fonctionne le financement client ?

Le financement client est fourni directement aux clients par l'entreprise elle-même ou par un fournisseur de financement tiers.

Dans ces derniers cas, le magasin ou le prestataire de services reçoit également son paiement immédiatement mais verse des frais de transaction au prestataire de financement. Des intérêts peuvent être appliqués au paiement, selon la solution et le fournisseur que vous choisissez.

Les PME font généralement appel à une société de financement tierce. Mais les grandes entreprises travaillent souvent aussi avec des tiers.

La mise en place d'opérations de financement interne peut être rentable à long terme. Mais ils nécessitent un gros investissement en ressources.

En plus d'embaucher du personnel pour gérer les opérations de financement, vous devrez mettre en place des processus répondant aux normes de conformité réglementaire.

La technologie spécialisée et l'automatisation devront également être intégrées à vos systèmes afin que le processus de demande et d'utilisation du crédit puisse se dérouler de manière transparente entre vous et votre client.

Comment les prestataires de financement client gagnent-ils leur argent ?

Les prestataires de financement client gagnent généralement leur argent de trois manières principales :

1. Taux d'intérêt

Les frais d'intérêt sont une caractéristique commune à de nombreux types d'options de financement. Ils permettent aux prêteurs de réaliser des bénéfices et de créer des flux de trésorerie afin qu'ils puissent prendre de nouveaux clients.

Offrir un financement client à vos clients signifie souvent que les frais d'intérêt sont entre le fournisseur et le client, et non votre entreprise.

Cependant, toutes les solutions de financement client ne les facturent pas (voir ci-dessous, section "Achetez maintenant, payez plus tard").

2. Frais de transaction

Les fournisseurs de financement client facturent généralement leurs clients chaque fois que les clients du client effectuent un achat. Avec acheter maintenant, payer plus tard, par exemple, ces frais représentent généralement entre 2 et 8 % du total de l'achat.

Les fournisseurs affirment que ces frais sont plus que compensés par les avantages offerts par le financement client (voir ci-dessous, « les avantages du financement client »).

3. Ventes de données

La confidentialité des données est un sujet très débattu tant dans les médias que dans les institutions politiques.

À l'heure actuelle, la vente, le stockage et l'utilisation des données sont encore un domaine relativement opaque. Cependant, il est prudent de dire que de nombreux fournisseurs de financement client y sont probablement impliqués.

À mesure que de nouvelles réglementations émergent et que la transparence augmente, cela peut avoir un impact sur la façon dont les entreprises opèrent dans ce domaine. Le résultat devrait être plus de parts de marché pour les acteurs les plus éthiques.

4. Amendes et frais liés au recouvrement de créances

La plupart des solutions de financement client facturent les clients qui ne remboursent pas à temps. Cela a évidemment un impact sur leur propre résultat net.

Cela n'a peut-être jamais été dit aussi clairement que lorsque le co-fondateur et PDG adjoint de Klarna, Niklas Adalberth, a déclaré à un public en 2013 :

« [Le recouvrement de créances est] l'une de nos sources de revenus. Le meilleur client est celui qui ne paie pas directement, mais reçoit en fait un rappel, puis également une lettre de recouvrement de créances, car nous pouvons ajouter les frais juridiques - des frais contrôlés par l'État dans ce pays spécifique. Alors oui, nous sommes également notre propre société de recouvrement de créances, et nous le faisons pendant [sic] une marque différente, elle s'appelle [Segura ?] afin de ne pas ruiner notre propre marque.

Cependant, cette question doit toujours être considérée dans son contexte. Les paiements en retard et impayés peuvent détruire les entreprises. Ils perturbent les flux de trésorerie, ce qui a un effet d'entraînement sur les opérations.

Bien sûr, cela n'exclut pas la possibilité que certaines sociétés de financement encouragent de manière excessive les entreprises inadaptées à proposer un financement à la clientèle.

Comme pour les ventes de données, il s'agit d'un autre domaine où la transparence et la réglementation progresseront probablement.

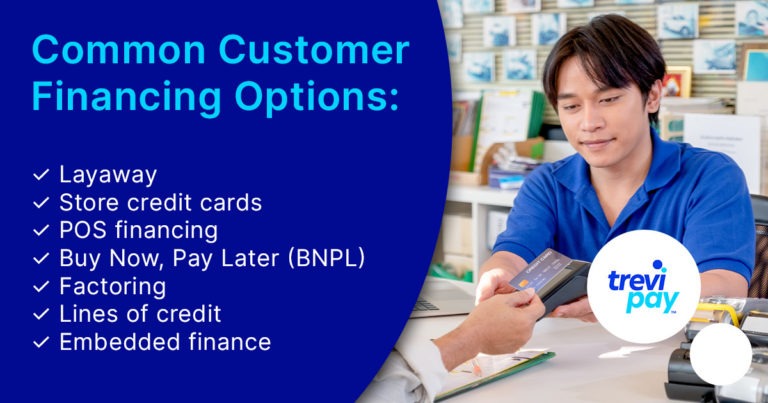

Différents types de financement client

Comme nous l'expliquerons, le financement client existait bien avant la fintech. Mais l'essor continu de la fintech au cours des dernières années est bon pour les vendeurs B2B car cela signifie plus de choix.

De nouvelles sociétés de financement tiers émergent en permanence. Ils ciblent souvent des créneaux de plus en plus spécialisés.

L'un des principaux moyens qu'ils utilisent pour conquérir des parts de marché est d'essayer d'offrir de meilleurs taux et une expérience plus fluide (voir ci-dessous, « Financement intégré »).

Voici quelques différents types de financement client.

Mise de côté

Les paiements de mise de côté sont apparus pour la première fois pendant la grande dépression des années 1930.

Sa popularité a diminué au milieu des années 80 (lorsque les cartes de crédit sont devenues plus populaires), mais on peut encore les trouver dans certains endroits, principalement dans les magasins physiques.

Ils permettent aux clients de déposer un acompte sur le montant total de la valeur d'un produit. Le client paie ensuite le reste de la valeur restante dans les semaines ou les mois à venir.

Ils ne reçoivent pas le produit tant que le montant total n'a pas été payé. En effet, le magasin leur a réservé le produit jusqu'à ce qu'ils l'aient entièrement acheté.

Stocker les cartes de crédit

Il existe trois principales différences entre les cartes de crédit de magasin et les cartes de crédit ordinaires.

1. Taux d'intérêt

Les cartes de crédit de magasin facturent souvent des taux d'intérêt plus élevés que les cartes de crédit. Les deux facturent des frais de retard de paiement.

2. Utilisation de l'emplacement

Contrairement aux cartes de crédit, qui peuvent être utilisées presque partout, les cartes de crédit de magasin ne peuvent être utilisées que dans ce magasin (y compris dans d'autres emplacements pour les chaînes de magasins).

3. Remises en magasin

Les cartes de crédit de magasin s'accompagnent souvent de réductions sur les biens et services achetés dans ce magasin. Les cartes de crédit peuvent travailler avec d'autres sociétés pour des promotions, mais celles-ci sont généralement de nature plus fragmentée et temporaire.

Hormis ces trois différences, les deux sont assez similaires. Ils exigent tous deux des vérifications de crédit avant que les clients ne soient approuvés, par exemple.

Financement au point de vente (POS)

Le financement au point de vente désigne le financement proposé aux caisses en ligne ou physiques.

Techniquement, les cartes de crédit de magasin sont souvent proposées ici aussi. Cependant, contrairement aux cartes de crédit de magasin, le financement au point de vente ne nécessite généralement pas de vérification de crédit ni de processus d'inscription.

Achetez maintenant, payez plus tard

Achetez maintenant, payez plus tard est probablement le type de financement POS le plus connu. Il a explosé en popularité ces dernières années.

Il s'agit d'une option de financement client à court terme qui permet aux clients de recevoir les produits immédiatement et de les payer en plusieurs fois.

Il est généralement sans intérêt. Cependant, de nombreux fournisseurs facturent les retards de paiement.

BNPL a rapidement gagné en popularité au cours des deux dernières années en tant qu'offre grand public. Cela a incité les entreprises à réfléchir plus sérieusement à la possibilité d'offrir des niveaux de choix et de commodité similaires aux acheteurs B2B.

Des fournisseurs tels que Klarna, Affirm, PayPal et Clearpay ont fait la une des journaux avec leur énorme croissance ces dernières années. Apple Pay a également annoncé récemment qu'il se dirigeait vers ce domaine.

BNPL n'exige pas de vérifications de crédit comme le font les magasins ou les cartes de crédit ordinaires. Et son marketing reflète souvent son accessibilité et sa simplicité.

Certains critiques se sont plaints que cela endette certains clients, en particulier chez les jeunes, auprès desquels il est le plus populaire. Une étude a révélé que 71 % des répondants de la génération Z avaient utilisé BNPL pour acheter des vêtements.

Une réglementation plus stricte pour BNPL dans l'espace des consommateurs a été beaucoup discutée ces dernières années et certaines sont déjà en train de se mettre en place. De nombreux fournisseurs ont dit qu'ils l'appréciaient.

Quelle est la différence entre le financement client et le financement consommation ?

Le financement client et le financement à la consommation sont souvent utilisés de manière interchangeable, mais il existe sans doute une différence subtile entre eux.

Financement client souvent Plus précisément fait référence à la pratique des entreprises de le fournir à leurs clients. Il est utilisé dans les discussions axées sur l'industrie.

Le financement à la consommation fait généralement référence à la pratique plus généralement. Il est souvent utilisé dans le contexte de discussions autour de l'économie et des affaires plus largement.

Par ailleurs, un consommateur , à proprement parler, est une personne qui utilise un produit ou un service, qui n'est pas toujours la même que celle qui l'achète directement (un client ).

Nous remettrons plus de cheveux en quatre sur les différences précises à un autre jour ! En attendant, la connaissance de l'usage commun et l'interchangeabilité des termes suffisent.

Bref historique du financement client

Les versions du financement client existent depuis des siècles. Dans Financer le rêve américain , Lendol Calder déclare :

Le crédit pour biens de consommation est la plus ancienne de toutes les formes de crédit, avec une histoire qui remonte à l'Antiquité. Mais le système moderne de crédit à la consommation plonge ses racines dans les deux décennies après 1915.

Les premiers prototypes de cartes de crédit sont également apparus au cours de cette période. Le premier était le Charga-Plate, une combinaison de plaque d'aluminium et de papier qui était principalement distribuée par de grands marchands aux clients, développée en 1928.

Initialement, le financement client était utilisé pour des achats plus importants, tels que des voitures et des articles ménagers relativement coûteux. Plus tard, il s'est étendu à d'autres articles, y compris au détail.

L'essor du commerce électronique a entraîné son propre boom du financement. Et de nouveaux acteurs de la fintech ont contribué à le développer davantage avec des innovations telles que la finance intégrée (voir ci-dessous, section « Financement intégré »).

Le financement client est-il une bonne ou une mauvaise chose ?

Cette question est souvent posée dans un contexte éthique. Certains pensent que le financement des clients peut conduire à l'exploitation des consommateurs qui finissent par payer plus (en raison des intérêts ou des frais de retard) ou même, dans certains cas, se retrouver endettés.

Le financement client est également parfois accusé d'encourager la consommation irresponsable qui contribue à une instabilité économique plus large.

Calder soutient en outre que cela encourage en fait le comportement opposé :

Le genre de discipline imposée par le crédit à tempérament implique le renoncement à de nombreux petits désirs dans le but de profiter de quelques désirs coûteux. Il préserve la pertinence des anciens idéaux tels que l'épargne, la frugalité et la planification….

Alternativement, le financement client peut être vu à la lumière de la psychologie comportementale. Essentiellement, les décisions que prennent les clients concernant le financement de leurs achats ne sont peut-être pas aussi sophistiquées que Calder – ou nous-mêmes – le pensons :

Nous pensons, chacun de nous, que nous sommes beaucoup plus rationnels que nous ne le sommes. Et nous pensons que nous prenons nos décisions parce que nous avons de bonnes raisons de les prendre . Même quand c'est l'inverse. Nous croyons aux raisons, car nous avons déjà pris la décision. –Daniel Kahneman

Que le financement des clients consiste avant tout à rendre les biens et services plus accessibles ou qu'il s'agisse de les inciter à dépenser au-delà de leurs moyens est un sujet qui sera débattu encore longtemps.

Les opinions varient, tout comme la qualité des bailleurs de fonds et les types de financement proposés.

Avantages et inconvénients du financement client

Les avantages et les inconvénients ci-dessous du financement client sont du point de vue des propriétaires d'entreprise.

Avantages

Les avantages du financement client sont souvent liés à l'augmentation des ventes et à l'amélioration de l'expérience client. Beaucoup d'autres avantages viennent en aval de ceux-ci.

Examinons de plus près ces avantages.

1. Augmentez les taux de conversion et les ventes

Le financement client est généralement considéré comme un moyen cohérent d'augmenter les ventes et les taux de conversion. L'augmentation exacte des dépenses varie en fonction de plusieurs facteurs, notamment : l'industrie, la saison et le fournisseur spécifique.

Par exemple, selon une étude, proposer d' acheter maintenant, payer plus tard augmente les ventes de mode pour les clientes de 51 %. Cependant, comme le montre le graphique ci-dessous, l'augmentation est moindre dans les autres domaines.

2. Augmenter la valeur moyenne des commandes (AOV)

Selon Klarna, les détaillants qui utilisent BNPL constatent une augmentation incroyable de 45 % de l'AOV. Cela peut évidemment faire une énorme différence pour la croissance d'une entreprise.

Comme pour les ventes plus généralement, ces chiffres varient selon les secteurs et entre les entreprises.

3. Augmenter la fidélité des clients

Une grande partie de l'attrait du financement client est la commodité qu'il offre. Les associations positives que cela apporte dans l'esprit du client peuvent avoir un effet d'entraînement sur l'augmentation de la fidélité de la clientèle.

De nombreux propriétaires d'entreprise savent également que si vous n'offrez pas de financement à vos clients, ils pourraient simplement s'adresser à vos concurrents qui le font.

Les clients fidèles sont également susceptibles de devenir de meilleurs clients. Leur satisfaction face à leur premier achat est évidemment un point de départ important pour la confiance. Un rapport a révélé que les clients réguliers dépensent également 67 % de plus que les nouveaux clients.

4. Augmenter la gamme de clients

En facilitant efficacement l'accès à vos produits et services, le financement client peut vous apporter des clients en dehors de votre public cible principal.

Cela peut ouvrir de nouvelles sources de revenus et de nouvelles opportunités commerciales. Cette tendance est souvent observée dans le commerce de détail, en particulier lorsque la mode haut de gamme se généralise.

5. Améliorer la trésorerie

En proposant un financement à vos clients via un tiers, vous recevez le paiement intégral des achats à l'avance (moins les frais de transaction).

Cela améliore votre trésorerie, que vous pouvez ensuite investir ailleurs dans votre entreprise. Cet avantage est particulièrement utile aux petites entreprises, en supposant qu'elles peuvent facilement répondre aux exigences du programme de financement qu'elles utilisent (comme les chiffres de vente minimums).

Désavantages

Comme toutes les options de financement, le financement client présente des inconvénients potentiels. Ci-dessous, nous en avons répertorié trois.

1. Coût

Afin d'offrir un financement client, vous devez payer votre fournisseur de financement client. Certains de ces taux peuvent être très variables.

Cela peut être une préoccupation pour les petites entreprises, en particulier si vous travaillez dans un domaine où le financement n'est traditionnellement pas populaire.

En termes simples, vous devez peser les coûts pour votre entreprise avec l'augmentation des ventes que l'offre de financement pourrait apporter par rapport à si elle ne réussit pas.

2. Coûts de mise à l'échelle

Le moment auquel vous déployez le financement client est important.

Si vous réalisez une augmentation des ventes, un AOV plus élevé, de nouveaux clients, etc., vous constaterez peut-être que vous exercez une pression sur vos ressources, y compris les lignes d'approvisionnement et les flux de trésorerie.

Une mise à l'échelle avant d'avoir la bonne infrastructure en place peut nuire à votre réputation. Bien sûr, vous ne pouvez pas être certain de la mesure dans laquelle le financement client améliorera vos ventes. Mais le meilleur scénario pourrait devenir votre pire scénario si vous n'y êtes pas préparé.

3. Risque

Les vérifications de crédit sont relativement simples – et certains diraient moins sûres – pour de nombreuses options de financement des clients.

Que se passe-t-il lorsque les clients sont en défaut de paiement ? Lisez toujours les petits caractères des contrats et comprenez tous les résultats potentiels avant de signer quoi que ce soit.

Comment proposer un financement client

De toute évidence, offrir du financement (en utilisant vos propres processus internes) est quelque chose qui nécessite beaucoup de recherche. Cependant, trouver un fournisseur de financement devrait être plus simple.

Quel type de financement client proposer ?

Demander directement à vos clients est un moyen d'aider à décider d'un itinéraire, tout comme regarder ce que vos concurrents proposent.

L'un des avantages de trouver le bon fournisseur est le conseil et l'expertise qui accompagnent leur service. Ce n'est pas toujours facile à comprendre en amont. Mais cela peut être aidé en lisant des critiques et en parlant aux utilisateurs existants des services, si possible.

Il est également crucial de savoir précisément à quelles parties du processus votre fournisseur participe. Des questions telles que l'intégration du point de vente et l'endroit où vous commercialisez votre nouvelle offre doivent être prises en compte.

Financement intégré

La finance embarquée est l'intégration transparente de services financiers par des acteurs non financiers.

C'est l'un des éléments clés que vous devez maîtriser si vous souhaitez mettre en œuvre efficacement le financement client.

Comme les paiements intégrés, la finance intégrée est devenue une attente de nombreux clients. La réalité est que la finance intégrée nécessite une technologie et des processus complexes. Les décisions d'approbation doivent être prises en quelques secondes si vous ne voulez pas perdre de clients à la caisse.

Financement B2B

Les personnes travaillant dans les industries interentreprises (B2B) attendent de plus en plus des niveaux de service interentreprises (B2C).

En bref, ils attendent également du choix, de la commodité et une expérience fluide à la caisse.

Les métriques et les processus de financement B2B sont assez différents de ceux du B2C.

Davantage de décideurs peuvent être tenus d'approuver des achats plus importants avec des délais de paiement plus longs. Et des prix d'achat plus élevés, des délais de paiement plus longs doivent également être pris en compte.

Vous constaterez probablement que vos plus gros clients auront des exigences plus complexes en termes de hiérarchie de facturation et de contrôle des dépenses.

Le type de financement proposé aux clients B2B est également différent. Le financement des factures (y compris l'affacturage et l'escompte), les marges de crédit et d'autres solutions sont disponibles.

Conclusion

Un nombre croissant de clients B2B attendent désormais le type d'options de paiement et de commodité en tant que consommateurs sur le point de vente.

Le financement client existe depuis longtemps, mais dans sa version moderne, ses racines remontent au début du XXe siècle.

Comme de nombreuses formes de financement, et plus généralement d'économie, il y a longtemps eu un débat sur les meilleures pratiques, la réglementation et si c'est essentiellement une bonne ou une mauvaise chose.

Il est utile pour vous, en tant que propriétaire d'entreprise, d'être conscient de ces problèmes. Mais le résultat net est généralement une préoccupation plus pressante. Si vos concurrents offrent du financement, il ne s'agit souvent pas de savoir si vous devriez le faire aussi, mais de choisir la bonne façon de le faire.

Le principal inconvénient est qu'il y a des coûts et des risques impliqués. Vous pouvez avoir l'investissement initial et le temps de le faire en interne.

Cependant, il y a de fortes chances que vous souhaitiez en récolter les bénéfices plus rapidement et qu'un tiers puisse proposer une solution de financement client, l'intégrer et s'assurer qu'elle est conforme aux règles et réglementations. Trouver un fournisseur spécialisé dans votre secteur est souvent crucial.

Acheter maintenant, payer plus tard pour les consommateurs a fait monter les enchères en matière de commodité et de choix de paiement, mais les vendeurs B2B avertis voient une opportunité de se différencier avec des propositions similaires pour leurs acheteurs.