Comment calculer les bénéfices non répartis pour votre entreprise ?

Publié: 2021-12-24Les bénéfices non répartis sont comme un décompte courant des bénéfices auxquels la société a pu s'accrocher depuis sa création. Chaque fois que vous déduisez l'un de ces revenus sous forme de versements de dividendes, ils augmentent à mesure que l'entreprise réalise des bénéfices, puis diminuent. Les revenus non distribués sont quelque chose que tout propriétaire d'entreprise aimerait voir avoir beaucoup. Les bénéfices non répartis ne signifient pas seulement qu'une entreprise est durable ; ils offrent également une incitation exceptionnelle à rémunérer les propriétaires, à fabriquer un nouveau produit et à réinvestir dans l'entreprise.

Savoir comment mesurer les ventes et les revenus est normal pour les propriétaires d'entreprise, mais certains ne savent pas comment calculer les bénéfices non répartis. Il est également probable que certains propriétaires d'entreprises ne sachent pas exactement ce que sont les bénéfices non répartis. Les bénéfices non répartis pour les petits groupes d'entreprises tels que les entreprises individuelles ou les sociétés à responsabilité limitée à un seul membre pourraient même ne pas être significatifs. Cependant, la plupart des entreprises comptant de nombreux propriétaires ou détenteurs devront réfléchir à la manière de mesurer les bénéfices non répartis, à leur nature et aux moyens les plus courants de les utiliser.

La formule répond à la question de savoir comment calculer les bénéfices non répartis et constitue un outil utile pour la stratégie future de l'entreprise. Cependant, toutes les entreprises n'ont pas le même résultat; vous devez bien le comprendre. Cet article vous guidera à travers les connaissances de base des bénéfices non répartis, la formule de calcul des bénéfices non répartis et la comparaison entre les bénéfices non répartis et le revenu net.

Que sont exactement les bénéfices non répartis ?

Avant de savoir comment calculer les bénéfices non répartis, vous devez d'abord comprendre les bénéfices non répartis.

Définition des bénéfices non répartis

Les bénéfices non distribués sont la somme totale des bénéfices moins le montant cumulé des dividendes versés depuis la création de la société. Les bénéfices non répartis sont les bénéfices antérieurs de la société qui n'ont pas été attribués à ses actionnaires sous forme de dividendes.

Les bénéfices non répartis sont un atout?

La somme des bénéfices non répartis d'une entreprise est répertoriée sur une ligne différente dans la partie des capitaux propres du bilan des actionnaires. Cependant, les bénéfices passés qui n'ont pas été versés aux actionnaires sous forme de dividendes seraient généralement réinvestis dans de nouvelles réserves génératrices de revenus ou utilisés pour réduire les passifs de l'entreprise.

D'où tirent-ils les bénéfices non répartis ?

À la fin d'un exercice financier, les soldes des comptes de revenus, de coûts, de dépenses et de pertes d'une entreprise sont utilisés pour calculer le revenu net de l'année. Ces soldes créditeurs seront également affectés au compte de report à nouveau. L'entreprise aurait un bénéfice net positif car les ventes et les bénéfices de l'année l'emportent sur les coûts et les dépenses, ce qui permet à l'excédent d'augmenter dans le rapport sur les bénéfices non répartis. (Si les bénéfices et les gains de la société pour l'année sont inférieurs aux coûts et aux passifs, le résultat est une perte nette qui diminue le solde créditeur normal du compte des bénéfices non répartis.) Si la société déclare un paiement en espèces, le solde dans le compte de report à nouveau est donc réduit.

Dans le compte Bénéfices non distribués, quel est le solde habituel ?

Un solde créditeur est un solde habituel dans le compte des bénéfices non répartis d'une entreprise prospère. Étant donné que les comptes de revenus ont des soldes créditeurs et que les comptes de coûts ont des soldes débiteurs, cela est raisonnable. Ce montant négatif de bénéfices non répartis peut être défini comme un déficit ou un déficit cumulé si le solde du compte des bénéfices non répartis présente un solde débiteur.

Il est nécessaire de noter qu'après le paiement des dividendes, les revenus restants ne reflètent pas les revenus excédentaires ou les liquidités restantes. Au lieu de cela, les bénéfices non répartis représentent ce qu'une entreprise a fait pour ses bénéfices ; ils représentent la somme des bénéfices que la société a réinvestis dans l'entreprise depuis sa création. Ces réinvestissements sont soit des ventes de propriétés, soit des variations de passif. Une fois que vous aurez compris pourquoi les bénéfices non répartis sont importants, vous saurez comment calculer correctement les bénéfices non répartis.

Exemples de bénéfices non répartis

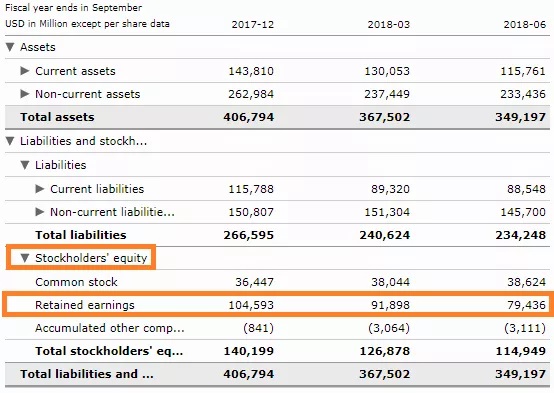

Dans le bilan, les sociétés déclarent officiellement les bénéfices non répartis dans les capitaux propres. La statistique est devenue normale et figure au bilan de l'entreprise sous un poste différent. Par exemple, l'un des bilans 2018 d'Apple Inc. (AAPL) révèle que l'entreprise a maintenu des bénéfices de 79,436 milliards de dollars au trimestre de juin 2018 (Apple. "Q3F2018 Condensed Consolidated Statements of Operations," Page 2. Consulté le 31 juillet , 2020.):

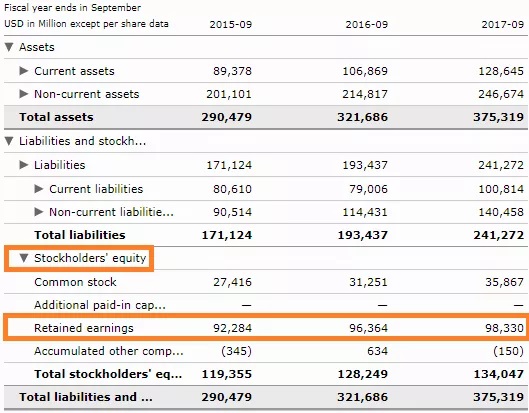

De même, en septembre 2017, le fabricant d'iPhone, dont l'exercice financier s'est terminé en septembre, avait 98,33 milliards de dollars de bénéfices non répartis :

Les bénéfices non répartis sont mesurés en rattachant les bénéfices nets aux bénéfices non répartis du mandat précédent (ou en soustrayant les pertes nettes de ceux-ci, puis en soustrayant tout dividende net versé aux propriétaires.

Le nombre est mesuré (trimestriellement/annuellement) à la fin de chaque exercice comptable. Comme l'indique le calcul, les gains résiduels sont basés sur le chiffre équivalent du trimestre précédent. Selon les profits ou les pertes nets de l'entreprise, le nombre résultant sera positif ou négatif.

Alternativement, cela peut également contribuer aux bénéfices non répartis négatifs de l'organisation en versant des dividendes élevés que le réseau dépasse les autres estimations. Les bénéfices non répartis seraient affectés par tout élément qui influence le résultat net ou la perte nette). Ces éléments comprennent les revenus des achats, le coût des produits fabriqués (COGS), l'amortissement et les dépenses de fonctionnement nécessaires.

Le cas d'Apple peut illustrer clairement l'exemple des bénéfices non répartis et montrer comment calculer les bénéfices non répartis. Cependant, il est impossible d'examiner la définition et les cas puis de déterminer la méthode de calcul des bénéfices non répartis pour votre entreprise. Nous allons passer à la partie suivante de l'article pour en savoir plus.

Comment calculez-vous les bénéfices non répartis de votre entreprise ?

La formule des bénéfices non répartis est assez simple :

Bénéfices non répartis actuels + bénéfices/pertes-dividendes = bénéfices non répartis

Lorsqu'il produit le bilan, l'état des bénéfices non répartis et les états financiers d'autres sociétés, le programme de comptabilité fera cette équation pour vous.

Cependant, si vous mesurez manuellement les bénéfices non répartis, vous devrez déterminer les trois facteurs suivants avant de les intégrer à l'équation mentionnée ci-dessus :

- La dernière fois que vous l'avez mesuré, vos bénéfices non répartis existants ou initiaux, c'est exactement la façon dont le solde des bénéfices non répartis finit par être. (Par exemple, si vous construisez un bilan mensuel, vous pouvez utiliser les bénéfices non répartis du mois dernier.)

- Votre bénéfice financier/perte nette, qui proviendra vraisemblablement du compte de résultat de cette période comptable. Par exemple, si vous produisez certains mensuels, utilisez le revenu net ou la perte de ce mois. (Voici comment les bénéfices nets doivent être calculés).

- Vous et les autres propriétaires votez pour retirer de la société tous les dividendes que vous avez distribués pendant cette période particulière, qui sont des bénéfices de la société. Chaque actionnaire reçoit un paiement en espèces lorsque vous émettez un dividende en espèces. Plus un individu détient d'actions, plus sa part du dividende est élevée.

Pour mieux comprendre la formule et les avis sur la façon de calculer les bénéfices non répartis, supposons que l'entreprise est entrée en activité le 1er janvier 2020. Le 1er janvier 2020 , votre rapport sur les bénéfices non répartis indiquera 0 $ puisque vous n'avez aucun bénéfice à retenir.

Ensuite, supposons que vous gagnez 1 000 $ de revenu net (provenant de votre déclaration de revenus) en janvier et ne remettez en question aucun dividende.

Cela garantit que les bénéfices non répartis de l'entreprise au 1er février seront de 1 000 $ :

Bénéfice courant non réparti + Bénéfice net - Dividendes = Bénéfice non réparti

0 $ + 1 000 $ - 0 $ = 1 000 $

Cela a du sens : vous avez réalisé des gains de 1 000 $ et vous les avez tous conservés.

Quelles sont les différences entre les bénéfices non répartis et le résultat net ?

Les bénéfices non distribués et le résultat net sont liés mais différents. Depuis la différence entre eux, la formule de calcul des bénéfices non répartis et du résultat net n'est pas la même.

Il peut y avoir des périodes où il y a un gain net positif pour l'entreprise mais un chiffre négatif dans les bénéfices restants (également appelé déficit cumulé), ou vice versa. Votre revenu net est ce qui reste après avoir soustrait les coûts d'exploitation de vos bénéfices à la fin du mois. Les bénéfices non répartis sont ce qui reste des bénéfices nets après le versement des dividendes, et les bénéfices non répartis sont pris en compte au départ.

Avez-vous réalisé 50 000 $ de bénéfices et 40 000 $ de dépenses ? Votre bénéfice net est de 10 000 dollars pour le mois. Néanmoins, supposons que vous ayez deux propriétaires et que, ce mois-là, vous leur ayez versé 6 000 $ en dividendes. Nous pouvons voir qu'il nous reste une statistique négative des bénéfices non répartis si nous revenons à notre équation initiale :

Bénéfices non répartis + profit/perte début-Dividendes= Bénéfices non répartis

0 $ + 10 000 $ - 12 000 $ = -2 000 $ - 2 000 $

Deux façons d'y parvenir sont les ventes nettes et les bénéfices non répartis, et les deux mesures vont de pair. En tant que plan d'épargne à long terme pour votre entreprise et les bénéfices nets servant de dépôt supplémentaire, considérez les bénéfices non répartis. Pour une entreprise, le bénéfice net reçu à un moment donné est le bénéfice net. Les bénéfices non répartis sont la répartition dans le temps de ces bénéfices. Ce capital peut être réinvesti dans l'organisation ou utilisé comme filet de sécurité.

| Revenu net | Des bénéfices non répartis | |

|---|---|---|

| Bases | Le revenu net est la dernière mesure du revenu jusqu'à ce que vous atteigniez la clôture d'un rapport de revenus. Ensuite, vous calculez le bénéfice brut du produit vendu, les ventes moins les dépenses. Ensuite, pour arriver au bénéfice net, vous ajoutez des coûts fixes. Lorsque vous ajoutez les ventes irrégulières et déduisez les coûts inhabituels des bénéfices d'exploitation, le bénéfice net est le produit ultime. C'est le nombre de ventes que, à la fin du temps, une société maintient. | Les bénéfices non répartis sont souvent appelés bénéfices cumulés car l'entreprise conserve ses ventes nettes au fil du temps. C'est proche d'un enfant qui met son allocation dans une tirelire et la garde pour tout ce dont il a besoin au lieu de la gaspiller. Pour quelques facteurs, les entreprises maintiennent généralement des bénéfices. Pour investir dans de nouveaux investissements, la création de produits ou le marketing, les entreprises à croissance rapide maintiennent leurs bénéfices. Un certain niveau de bénéfices non répartis est également préservé par les entreprises plus développées en tant que fonds d'urgence. Ainsi, même à un moment où vous avez une perte nette, celle-ci provient des revenus restants. |

| Apparition sur le compte de résultat | Leur position dans l'information financière est une différence cruciale entre le revenu net et les bénéfices non répartis. Dans les états financiers, où tous les produits de prestations et de pertes sont inclus, le revenu net existe. Pour une année donnée, un rapport financier est trimestriel et indique les revenus perçus. Le haut de l'état des résultats nets indique généralement « État se terminant le 31 mars 2018 », ou la durée couverte par la déclaration indique autrement. Vous pouvez soit verser les bénéfices nets aux propriétaires sous forme de dividendes, soit les réinvestir dans l'entreprise. |

| Apparition au bilan | Les bénéfices non répartis apparaissent à la fois au bilan et dans l'état des capitaux propres du propriétaire. A la fin d'une année donnée, le bilan fait ressortir à la fois l'actif et le passif. Les bénéfices non répartis, puisqu'ils ont une valeur bénéfique pour l'entreprise, sont un compte de capitaux propres. Il est également vu avec les actions libérées, ou la valeur des actions détenues par les investisseurs commerciaux, sur l'état des capitaux propres du propriétaire. La juste participation ou la valeur nette de l'entreprise était associée aux bénéfices non répartis et aux actions libérées. |

Conclusion

Connaître les bénéfices non répartis de l'entreprise est pertinent car il s'agit d'un instantané de la santé financière de l'entreprise. Au fur et à mesure que l'entreprise progresse, elle partagera une histoire sur ses bénéfices non répartis. Si le compte commence à croître, les revenus augmenteront et l'entreprise restera rentable. C'est un avertissement qu'il y a un problème qui doit être résolu si les bénéfices non répartis diminuent.

Les investisseurs potentiels examineraient d'abord les bénéfices non répartis pour évaluer la santé d'une entreprise afin de mieux évaluer si l'entreprise est un investissement réussi. Étant donné que les gens mesureront l'organisation par ce montant, savoir ce que cela signifie est une chose intelligente pour vous. Nous espérons que cet article vous fournira des informations essentielles sur le calcul des bénéfices non répartis et plus encore.