Achetez maintenant Payez plus tard pour le B2B

Publié: 2023-02-27Parfois, un modificateur peut faire une grande différence lorsque nous décrivons quelque chose.

Voici quelques exemples simples : un gros chat est un type de chat. Et une montgolfière est un type de ballon. Chacune ressemble à sa catégorie respective sur un plan fondamental… mais est finalement très différente.

La même chose peut être dite du business-to-business (B2B) buy now pay later (BNPL) .

Cela ressemble à la solution qui est devenue populaire auprès des consommateurs, mais pour les entreprises.

Mais B2B et B2C sont différents à bien des égards. Cela vaut donc la peine de se demander : est-ce que B2B BNPL n'est qu'une autre forme de BNPL ou est-ce quelque chose d'unique ?

Répondons à cette question et apprenons-en plus sur B2B BNPL en cours de route.

Qu'est-ce qu'acheter maintenant, payer plus tard ?

Buy now pay later (BNPL) est un type de plan de paiement qui permet aux acheteurs de payer leurs achats en plusieurs versements au fil du temps.

Sur le marché de la consommation, sa popularité a explosé ces dernières années. Les recherches de Finder ont révélé qu'il y avait 360 millions de consommateurs utilisant BNPL en 2022. Et Juniper estime que ce chiffre atteindra 900 millions d'ici 2027.

Avant d'examiner de plus près BNPL pour les entreprises, examinons brièvement BNPL B2C pour plus de contexte.

Entreprise à consommateur (B2C) BNPL

La plupart des gens connaissent BNPL sous sa forme business-to-consumer (B2C) . C'est le service que les marques proposent aux détaillants pour répartir le coût de leurs achats.

Par exemple, un client qui souhaite acheter un costume qui coûte 700 $ pourrait utiliser acheter maintenant payer plus tard pour effectuer des paiements de 100 $ chaque semaine jusqu'à ce qu'il soit payé.

BNPL est devenu très populaire car il propose souvent des périodes sans intérêt et aucune exigence de dépôt. Cela permet aux utilisateurs d'accéder plus facilement à des produits qui auraient autrement été trop chers à acheter sur place.

Pour de nombreux consommateurs, cela est très utile. Cependant, il y a aussi une controverse à ce sujet. Les critiques affirment que cela peut encourager les dépenses irresponsables et conduire certains utilisateurs à s'endetter.

Une réglementation est apparue dans certains pays pour contrer les mauvaises pratiques du secteur BNPL, telles que les tarifs excessifs et la publicité mensongère.

Entreprise à entreprise (B2B) BNPL

Business-to-business (B2B) BNPL est BNPL conçu pour les entreprises travaillant dans l'espace B2B.

Par exemple, une petite entreprise qui approvisionne des détaillants pourrait vouloir acheter pour 5 000 $ de marchandises auprès d'un grossiste. Avec BNPL, ils peuvent rembourser leur achat sur 6 mois.

Comme pour les consommateurs, cela laisse aux entreprises un meilleur flux de trésorerie que si elles avaient payé immédiatement pour tout acheter à l'avance. Ce flux de trésorerie peut ensuite être utilisé dans d'autres domaines de l'entreprise.

Avantages de B2B BNPL

Les entreprises B2B qui utilisent BNPL peuvent non seulement augmenter leur flux de trésorerie, mais aussi augmenter leur flexibilité de trésorerie .

Cela signifie que les flux de trésorerie peuvent être augmentés rapidement et efficacement à court terme.

C'est particulièrement utile lorsque, par exemple, une entreprise souhaite profiter d'une remise. Ils peuvent obtenir le tarif réduit qui n'aurait pas encore été disponible s'ils avaient reporté l'achat.

B2B BNPL est également plus accessible que bien d'autres types de prêts et de financements. Contrairement à un prêt commercial traditionnel, il y a moins de vérifications de crédit et une expérience d'intégration plus rapide.

Les sociétés BNPL (c'est-à-dire les sociétés offrant des services BNPL) ont également tendance à être des prêteurs alternatifs, et non des banques traditionnelles.

Il est courant pour eux d'avoir à la fois une expertise dans le secteur et d'être à la pointe de la technologie . Cela apporte des services à valeur ajoutée comme l'intégration POS et d'autres solutions de financement intégrées.

B2B BNPL propose également une solution aux entreprises plus petites et plus récentes qui, autrement, pourraient ne pas être éligibles aux prêts commerciaux traditionnels.

Cela leur permet d'essayer un type de financement qui est un engagement simple et à court terme , plutôt que de risquer d'être aux prises avec une dette à long terme plus importante.

B2B BNPL est-il identique au crédit commercial ?

B2B BNPL est un type de crédit commercial. Cependant, le crédit commercial couvre également des scénarios différents des plans BNPL typiques.

Le terme BNPL comporte certaines implications en matière d'accessibilité des points de vente (POS) et d'options de paiement par versements prédéterminés.

Le crédit commercial, en revanche, peut nécessiter un processus d'approbation plus long, des décisions sur la valeur du crédit et la définition de conditions de paiement propres à une entreprise particulière.

B2B BNPL contre B2C BNPL

Il existe des différences importantes entre B2B et B2C BNPL.

Mais avant de les examiner, examinons les similitudes fondamentales entre les deux types de BNPL.

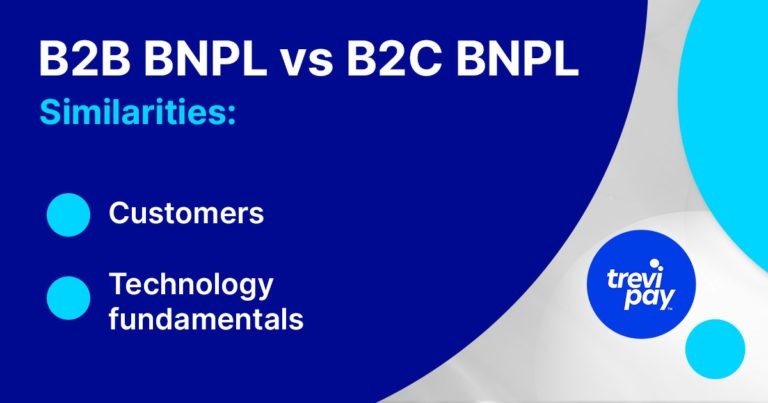

Similitudes B2B & B2C BNPL

1. Clients

Les processus d'achat B2B et B2C sont différents, mais les acheteurs sont les mêmes.

En termes simples, les acheteurs B2B sont aussi des consommateurs. Ainsi, ils comprennent déjà et font confiance à BNPL comme moyen de paiement pratique, sûr et simple.

Et ils se sont habitués à une expérience utilisateur transparente avec plusieurs options de paiement.

2. Principes fondamentaux de la technologie

La technologie de paiement derrière BNPL est plus ou moins la même quel que soit le contexte commercial dans lequel elle est utilisée. Les mêmes éléments de base doivent être intégrés afin de permettre et de souscrire des achats sans que l'argent ne soit versé à l'avance.

Diverses technologies sont utilisées, telles que les systèmes de point de vente (POS), les applications mobiles, le traitement automatique des chambres de compensation (ACH) et les passerelles de paiement en ligne.

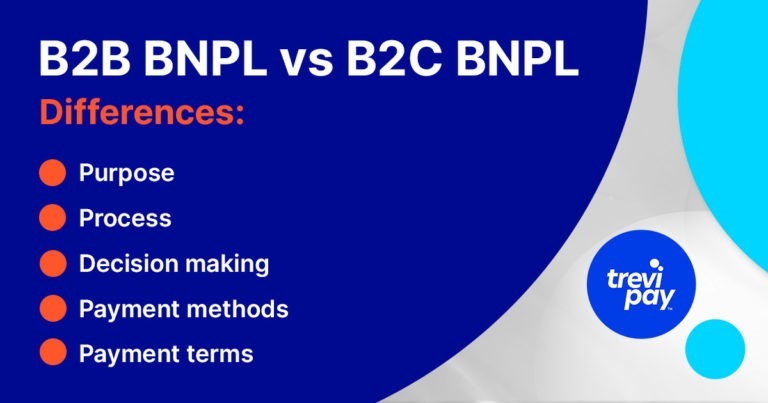

Différences BNPL B2B & B2C

1. Objectif

Les acheteurs professionnels prennent des décisions dans des contextes très différents de ceux des clients B2C réguliers.

Dans le monde des affaires, les achats sont souvent des nécessités ou des décisions d'investissement. Chaque paiement est un moyen d'atteindre une fin ou quelque chose effectué dans le but d'obtenir un rendement financier.

Mais pour le consommateur B2C typique, un achat est souvent fait pour lui-même. Par exemple, une enquête de Forbes a révélé que 2 utilisateurs BNPL de génération Z sur 5 l'utilisaient pour suivre les dernières tendances de la mode.

2. Processus

Les entreprises B2C BNPL gèrent des volumes élevés de petites transactions. Par conséquent, le risque encouru est relativement faible.

Le fournisseur B2B BNPL typique, en revanche, doit gérer des volumes plus petits de transactions plus importantes et plus complexes.

Les vérifications de crédit pour les acheteurs souscripteurs sont souvent rapides, mais doivent prendre en compte davantage de facteurs, tels que les données de vente, des délais de paiement plus longs, etc.

Ils doivent également s'intégrer au processus plus large de la commande au paiement. Cela signifie être en phase avec les systèmes de gestion de la relation client (CRM), les solutions de comptabilité et de facturation, qui constituent une part importante du processus B2B.

Collections

Les collections sont une grande partie du monde des affaires. Prendre du retard dans ce processus important peut affecter négativement les flux de trésorerie des entreprises, ce qui peut avoir un effet d'entraînement sur d'autres opérations.

Certaines solutions de financement B2B, telles que l'affacturage de factures, s'accompagnent de services de recouvrement.

Les recouvrements B2C sont généralement plus simples. Leurs pénalités de retard peuvent en fait profiter à la société BNPL. Des valeurs de commande moyennes plus faibles signifient que les paiements B2C individuels en retard n'affectent pas négativement les flux de trésorerie au niveau qu'ils ont pour les entreprises B2B.

Les acheteurs B2B paient des frais de transaction

Les longues durées nettes impliquées dans les paiements B2B signifient que les fournisseurs BNPL facturent souvent aux acheteurs des frais de transaction BNPL pour l'utilisation du service.

En B2C, cependant, ce sont généralement les vendeurs qui paient ces frais. En retour, ils bénéficient de l'augmentation de la fréquence et du volume des ventes qui en résulte.

2. Prise de décision

Les achats B2B impliquent généralement en moyenne 6 à 10 décideurs. Ces décideurs n'ont peut-être pas tous les mêmes motivations ou objectifs.

Pour le fournisseur B2B BNPL, cela peut avoir des conséquences pratiques. Par exemple, leur équipe de vente peut avoir à avoir plus d'interactions avec les clients.

2. Modes de paiement

Les paiements B2B sont uniques. Ils impliquent souvent des délais relativement lents et un large éventail de méthodes et de conditions de paiement préférées.

Ces différences s'expliquent en partie par la valeur moyenne relativement élevée des commandes, ce qui les rend plus risqués.

En général, beaucoup considèrent que les paiements B2B ont environ 5 ans de retard sur leurs homologues grand public. Par exemple, Pymnts rapporte que 40 % de tous les paiements B2B sont encore effectués par chèque papier.

Cependant, la lenteur des progrès n'explique pas entièrement la différence. Les processus d'approbation internes et les paiements de grande valeur jouent également un rôle.

Paiement en ligne

Certains signes montrent que d'autres méthodes de paiement gagnent en popularité, en particulier les options de paiement compatibles avec les ventes en ligne.

Un rapport de 2020 de McKinsey a révélé que :

70 % des décideurs B2B se disent prêts à effectuer de nouveaux achats entièrement en libre-service ou à distance de plus de 50 000 $, et 27 % dépenseraient plus de 500 000 $.

3. Conditions de paiement

Le concept de base de payer quelque chose à une date ultérieure existe depuis longtemps dans les affaires. 30, 60 ou même 90 termes nets sont la norme dans de nombreux secteurs B2B.

Ainsi, espacer les termes B2B BNPL sur des délais relativement longs n'a rien de nouveau. Dans B2C BNPL, ce concept n'est pas nécessaire (bien qu'il existe pour d'autres options de financement à la consommation, telles que les remboursements de voitures et les hypothèques).

Financement B2B

La BNPL n'est pas le seul moyen de paiement B2B à proposer une option de paiement différé. Le financement B2B (dont BNPL fait partie) est un domaine riche et varié.

Il comprend les prêts aux entreprises traditionnels, la dette de capital-risque, le financement par actions, le crédit commercial, le financement des factures (financement des factures et affacturage des factures), etc.

TreviPay : fournisseur BNPL B2B

Chez TreviPay, nous avons une compréhension approfondie de la nature unique des transactions B2B et des facteurs et sources potentielles de friction qu'elles comportent.

Au fil des décennies, nous avons trouvé à plusieurs reprises de nouvelles façons d'innover avec le traitement des paiements en ligne, les systèmes de crédit commercial et les solutions dans l'espace B2B. Et nous continuons à le faire aujourd'hui.

Nos innovations dans les paiements B2B peuvent générer une réelle croissance, vous permettant d'offrir à vos clients B2B des crédits commerciaux (dont BNPL) et d'autres solutions de financement.

Conclusion

Ces dernières années, les solutions d'achat immédiat et de paiement ultérieur sont devenues très populaires auprès des consommateurs. Même avec des niveaux de réglementation plus élevés, cette croissance semble devoir se poursuivre.

Il n'est donc peut-être pas surprenant que les acheteurs B2B aient également commencé à l'utiliser.

Mais bien qu'ils partagent le même nom et les mêmes clients, B2B et B2C BNPL sont des solutions assez différentes.

Tout dépend du contexte, en particulier des aspects uniques des transactions B2B, notamment l'échelle, la valeur, les méthodes de paiement et les conditions de paiement.