La révolution de la fintech est proche : comment la blockchain va-t-elle changer l'industrie ?

Publié: 2022-10-11Il y a quelques années à peine, la « blockchain » sonnait la cloche principalement pour la poignée de passionnés de crypto. Aujourd'hui, il est difficile de trouver quelqu'un qui n'en ait pas entendu parler. Les entreprises en dehors du créneau de la cryptographie commencent à adopter cette technologie en raison de ses avantages indéniables. Que signifie vraiment la vulgarisation de la blockchain pour l'industrie fintech ? Vivons-nous déjà une révolution ? Dans cet article, nous allons tenter de capter l'impact de la blockchain sur l'industrie fintech (avec un petit détour pour les autres secteurs).

Qu'est-ce que la blockchain ?

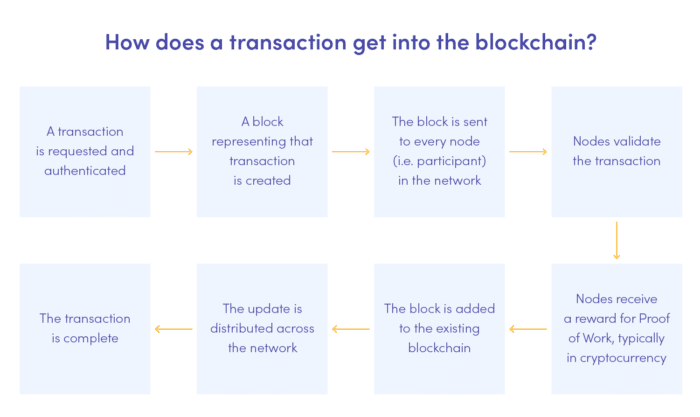

Commençons par les bases. En un mot, une blockchain est un grand livre public décentralisé et distribué, une alternative aux bases de données traditionnelles. Dans le cas de la blockchain, les données sont stockées dans des blocs connectés chronologiquement qui ne peuvent pas être modifiés ou supprimés une fois ajoutés à la chaîne. Il n'implique aucune unité centrale qui traiterait et contrôlerait les données. Une telle architecture est au cœur du potentiel révolutionnaire de la blockchain et explique sa popularité.

Blockchain, fintech et crypto-monnaies

Le concept de blockchain remonte aux années 80, mais jusqu'à récemment, personne ne l'avait réellement mis en place. Nous le devons à Satoshi Nakamoto, qui en a fait l'épine dorsale de la crypto-monnaie bitcoin, lancée pour la première fois en 2009. Affinée avec le protocole Proof-of-Work, la blockchain a permis aux utilisateurs d'effectuer des transactions et de gagner sur celles-ci sans la validation d'une entité centrale.

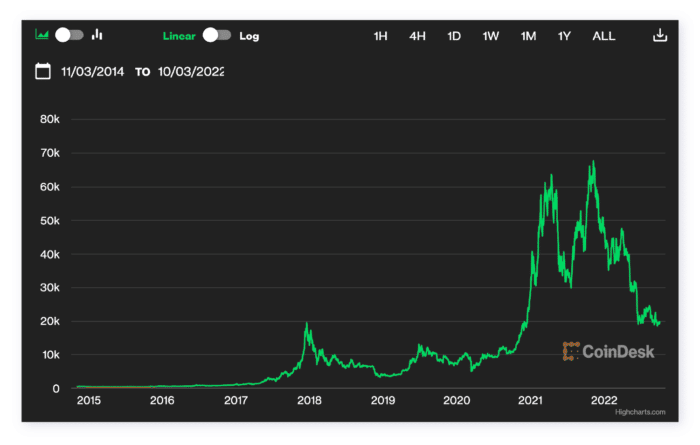

Vous connaissez probablement le reste de l'histoire - commençant comme une petite crypto-monnaie, Bitcoin est devenu la pièce la plus puissante du marché en seulement dix ans. Alors qu'en 2010, un BTC valait 0,30 euro à son maximum, en novembre 2021, il valait déjà plus de 53 000 euros. Fait amusant : la première transaction Bitcoin était une commande de pizza. Le prix de la pizza était de… 10 000 BTC. Faites les comptes !

En juin 2022, la crypto-monnaie a commencé à perdre de la valeur après une période de croissance continue. Cela a été causé par un mélange de facteurs, y compris la prudence envers la cryptographie renforcée par le crash de Terra LUNA. Cependant, Bitcoin semble revenir lentement sur la bonne voie.

Il est difficile de parler de blockchain séparément de la scène crypto. Mais au fait, concentrons-nous sur la blockchain elle-même et son potentiel révolutionnaire pour toutes les niches fintech .

Applications de la blockchain dans la fintech – exemples

Compte tenu des origines de la blockchain, l'industrie fintech a naturellement été la première à adopter davantage cette technologie innovante. Les startups basées sur la blockchain Fintech ont surgi comme des champignons, mais ce ne sont pas seulement les nouvelles entreprises qui décident de lui faire confiance. Même les sociétés et organisations financières bien établies choisissent de l'implémenter pour un service particulier ou même de migrer complètement vers celui-ci. Pourquoi utilisent-ils la blockchain ?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Voir nos projets bancaires#1 Virements internationaux

Jusqu'à présent, l'un des objectifs les plus adoptés pour la mise en œuvre de la blockchain par les entreprises et les organisations mondiales est la rationalisation des transactions et des transferts internationaux . La manière traditionnelle de les traiter implique généralement quelques intermédiaires. En conséquence, cela prend beaucoup plus de temps. Avec sa structure décentralisée et distribuée, la blockchain réduit le nombre d'intermédiaires au minimum nécessaire. Cela signifie que les transactions sont :

- plus rapide (les données passent entre moins de mains)

- moins cher (les intermédiaires ne facturent pas les frais)

- plus sûr (les cybercriminels ne peuvent cibler aucune entité centrale)

#2 Mesures de sécurité

Le caractère immuable des blocs rend plus difficile de s'en tirer avec des activités frauduleuses car les enregistrements sont impossibles à effacer. Dans le même temps, le mécanisme d'ajout de blocs à la chaîne facilite l'automatisation efficace de la détection des fraudes.

Au lieu d'agir en sens inverse, les sociétés et institutions financières peuvent utiliser la blockchain pour agir à l'avance. La transaction frauduleuse peut être signalée en temps réel, empêchant l'utilisateur d'ajouter le bloc à la chaîne. Ces qualités attirent de plus en plus d'entreprises soucieuses de réduire les risques de fraude.

D'autre part, l'anonymat des transactions peut ouvrir la voie à des abus, par exemple le blanchiment d'argent. Heureusement, les startups fintech créent déjà des outils d'évaluation des risques et de détection des fraudes conçus spécifiquement pour le protocole blockchain . Elliptique peut être un exemple.

La blockchain peut également rendre les transactions peer-to-peer plus sûres. Ces dernières années, nous avons constaté la popularité croissante des applications de paiement p2p. Le fait qu'ils soient rapides et pratiques leur a valu une large base de fans. Cependant, ils n'offrent pas nécessairement à leurs utilisateurs une sécurité maximale.

Oui, le modèle de paiement peer-to-peer réduit le nombre d'intermédiaires, considérant qu'il n'y a qu'une seule unité de traitement entre deux utilisateurs. Cependant, même avec le cryptage, l'agent p2p qui stocke les données de manière centralisée est vulnérable à une violation de données. Si cet échange avait lieu sur le réseau blockchain, le risque tomberait pratiquement à zéro.

#3 Financement du commerce

Dans une approche traditionnelle, chaque accord de financement commercial nécessite une vérification approfondie de nombreux documents. Le règlement implique non seulement l'acheteur et le vendeur, mais également leurs banques, compagnies d'assurance et autres parties. Chacun d'eux garde une trace des achats dans ses propres bases de données.

Cela rend tous les processus moins contrôlables et susceptibles de négligence, sans compter que cela crée des conditions parfaites pour que la fraude passe inaperçue. Cette situation ne fait pas prospérer le financement du commerce, bien au contraire, car les institutions financières, les acheteurs et les vendeurs craignent le risque.

Blockchain peut changer cela, devenant la plate-forme reliant les contreparties. Stockés tout au long de la chaîne dans l'ordre chronologique, les registres sont faciles à suivre et à vérifier à tout moment sans avoir à consulter les bases de données individuelles et à les comparer. Tout le monde a accès aux mêmes informations. Transparence totale ! Et avec les contrats intelligents , les transactions peuvent être validées en fonction des conditions établies, ce qui rend l'ensemble du processus entièrement automatique.

Les banques vont-elles passer à la blockchain ?

Même si elles sont restées relativement longtemps sceptiques, les banques s'aperçoivent aujourd'hui lentement que la blockchain leur crée de nouvelles opportunités, notamment en termes de sécurité et de conformité.

Ce changement est visible dans le monde entier - de nombreux géants bancaires, dont HSBC, JP Morgan, Citi Bank et Goldman Sachs, investissent massivement dans cette technologie. Les banques locales les suivent, considérant la blockchain comme un outil prometteur pour l'authentification des documents. La mise en œuvre de la blockchain résout le problème du «support durable» auquel les banques européennes doivent faire face en raison de la législation. Grâce à la blockchain, ils peuvent partager des informations importantes entre les clients de manière sûre et totalement transparente sans perdre de papier ni de temps.

En ce qui concerne le traitement des transactions, les choses sont encore un peu différentes. Certaines banques prennent l'initiative, car refuser d'adopter la technologie blockchain pourrait leur coûter des clients. D'une part, la blockchain supprime les intermédiaires, ce qui signifie qu'ils renoncent à leurs frais de transaction, souvent élevés dans le cas des virements internationaux. D'autre part, leurs clients pourraient autrement migrer vers des plates-formes plus progressives.

Cela s'applique particulièrement aux utilisateurs commerciaux qui traitent chaque jour de nombreuses transactions d'import/export. Alors que le changement peut ne pas affecter le portefeuille des clients réguliers, les entreprises remarquent définitivement la différence - et une fois qu'elles le font, il n'y a plus de retour au système traditionnel.

Notre projet a remporté la 2e place de la meilleure startup fintech en 2020

Rencontrez NextbankSantander a été le premier à franchir une étape supplémentaire en termes d'adoption de la blockchain, permettant à ses clients de transférer leur argent via un réseau de blockchain. Le service, One Pay FX basé sur Ripple, rationalise les transferts d'argent internationaux, réduisant les coûts des transactions et le temps nécessaire pour que l'argent arrive d'un portefeuille à l'autre.

Applications blockchain – vont-elles au-delà de la fintech ?

Blockchain sortant de la bulle crypto est déjà un grand pas en avant. La niche de la crypto-monnaie, cependant, fait toujours partie d'un marché fintech. La blockchain offre-t-elle également des avantages à d'autres industries ? Bien sûr, de nombreux secteurs ont récemment découvert les avantages du grand livre distribué.

La blockchain est adoptée dans d'autres industries principalement à des fins de traitement sécurisé des données et de conformité réglementaire. Dans le secteur de la santé , la blockchain sert principalement de mise à niveau de sécurité. Il permet aux hôpitaux, cliniques et autres unités médicales de stocker et de traiter les dossiers en toute sécurité. Étant conservées dans des bases de données centrales, les données sont plus vulnérables aux fuites. Compte tenu de sa confidentialité, de tels événements peuvent avoir de graves conséquences. Avec la blockchain, les unités médicales peuvent enfin transférer en toute sécurité les dossiers des patients entre elles.

Le secteur de l' assurance , à l'instar de la finance, commence à utiliser largement la blockchain pour se conformer à la réglementation. Les contrats intelligents combinés à l'IA peuvent rationaliser le traitement des réclamations, en les validant automatiquement en fonction des conditions remplies.

Quel est l'avenir de la blockchain dans la fintech ?

La blockchain injecte une nouvelle énergie dans le monde de la fintech, promettant transparence et sécurité accrue pour les entreprises et leurs clients. Même si les transferts traditionnels continuent de dominer, cela pourrait changer plus tôt que prévu. Lors de la conférence Blockchain Central Davos, Michael Mielbach a affirmé que dans 5 ans, SWIFT ne sera plus utilisé (EU Blockchain trend report 2022). C'est toute une affirmation, mais vu le rythme d'adaptation de la blockchain, le PDG de Mastercard a peut-être raison !

Dans un avenir proche, nous verrons probablement les banques diversifier leur gamme de services basés sur la blockchain et, finalement, se transformer en organisations décentralisées. Des changements sont également à venir pour le marché des crypto-monnaies. Vous vous souvenez peut-être que nous avons mentionné l'énorme baisse de valeur de Bitcoin en 2022. Il y a de nombreux facteurs à blâmer, mais l'un des plus importants est la hausse des prix de l'énergie. Il devient de plus en plus difficile de creuser les principales crypto-monnaies, ce qui rend la consommation d'énergie des systèmes de minage encore plus élevée.

Face à la hausse des prix et à la crise climatique, le Proof of Work – le mécanisme de consensus utilisé pour ajouter des blocs au réseau blockchain de la crypto-monnaie – n'est plus une solution pertinente. Il pourrait bientôt être remplacé par Proof of Stake , un autre mécanisme qui ne nécessite pas d'opérations gourmandes en calcul et d'équipements spécialisés qui se démodent très rapidement. Cela prouve que cette technologie évolue avec son temps. Ethereum migrera bientôt vers PoS, et d'autres plateformes pourraient suivre son exemple.

Le temps nous dira si la blockchain remplacera entièrement les bases de données centralisées. Nous sommes heureux d'être témoins de ce changement !

Êtes-vous intéressé à tester le potentiel de la blockchain par vous-même ? Contactez-nous pour discuter des applications possibles des réseaux décentralisés pour votre entreprise !