8 meilleures fonctionnalités de l'application bancaire mobile

Publié: 2023-02-21Les temps changent et les banques n'ont d'autre choix que de suivre. Dans ce paysage économique en évolution dynamique, de nouveaux besoins émergent et les priorités se réorganisent. Maintenant que de nombreuses devises perdent leur stabilité, les clients s'attendent à plus de flexibilité dans la gestion de leurs fonds. L'inflation affecte leurs budgets, ils mettent donc plus que jamais l'accent sur les fonctionnalités qui favorisent l'épargne. De plus, le facteur environnemental gagne en importance dans tous les secteurs, y compris la finance.

Tous ces changements se reflètent dans l'évolution des applications bancaires mobiles. Nous avons rassemblé les fonctionnalités les plus intéressantes pour vous donner un aperçu de la direction que pourrait prendre le développement d'applications bancaires. Nous espérons que notre liste vous fournira des informations précieuses !

1. Suivi avancé de l'argent

Avec la flambée des taux d'inflation et la récession qui frappe à la porte, il n'est pas étonnant que les fonctionnalités de suivi de l'argent deviennent la priorité des utilisateurs. Les applications bancaires les plus téléchargées en Europe, comme Revolut ou Monzo, investissent massivement dans le développement de fonctionnalités d'épargne intelligente, permettant aux utilisateurs de :

- fixer différents objectifs d'épargne et diversifier leurs limites de dépenses

- appréhender leurs dépenses de manière intuitive grâce à des schémas et tableaux comparatifs.

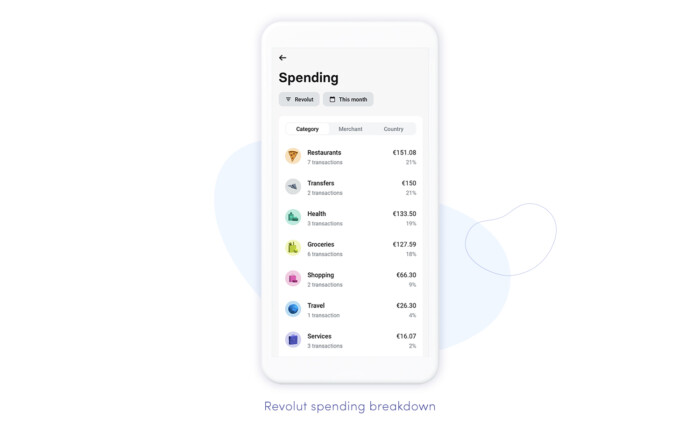

En plus de fournir aux clients un aperçu de leurs habitudes financières , certaines applications vont plus loin en fournissant des informations hebdomadaires sur les dépenses avec un pourcentage de comparaison avec les semaines précédentes. Dans l'application Revolut, la répartition sectorielle typique (épicerie/divertissement/éducation, etc.) est remplacée par une répartition détaillée, permettant différents types de catégorisation (par marchands, catégories, pays, etc.).

L'accent mis sur les fonctionnalités de suivi de l'argent se poursuivra probablement dans un avenir proche, en particulier si la tendance économique actuelle se poursuit, transformant les applications en conseillers financiers automatisés qui aident de manière proactive les utilisateurs à cultiver leur épargne. Cette évolution ne serait pas possible sans l'IA, qui alimente l'analyse et l'automatisation avancées dans les meilleures fonctionnalités des applications bancaires mobiles. Vous pouvez en savoir plus sur l'IA dans la fintech sur notre blog.

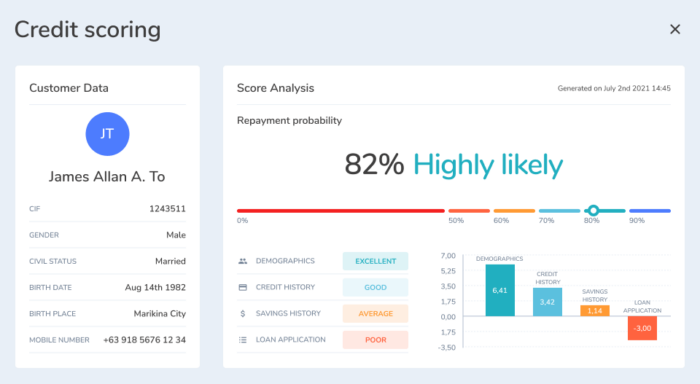

Entre-temps, il convient de noter que la crise a également amené les banques à repenser leurs stratégies de vérification des prêts afin d'améliorer leur propre stabilité financière en des temps incertains. Cela signifie qu'ils investissent plus que jamais dans des moteurs de notation basés sur l'apprentissage automatique qui les aident à identifier les prêts à haut risque sur la base d'une analyse approfondie des modèles de comportement des clients et d'autres facteurs pertinents. Nous avons aidé à développer un tel système pour Nextbank. Le système de notation de crédit AI auquel nous avons contribué a atteint la finale des Singapore FinTech Awards 2019, ouvrant la voie à Nextbank pour remporter la 2e place de la meilleure startup fintech en 2020.

2. Ouvrez les fonctionnalités de l'application bancaire mobile

Avoir quelques comptes dans différentes banques n'a rien d'inhabituel de nos jours. Certaines personnes les utilisent parce qu'elles mènent une vie nomade ou partagent leur vie entre pays, tandis que d'autres veulent tirer le meilleur parti de l'offre de certaines banques. Cependant, la majorité la considère en fait comme une mesure préventive, ayant appris, souvent à ses dépens, ce que le manque de diversification financière peut entraîner en période de récession.

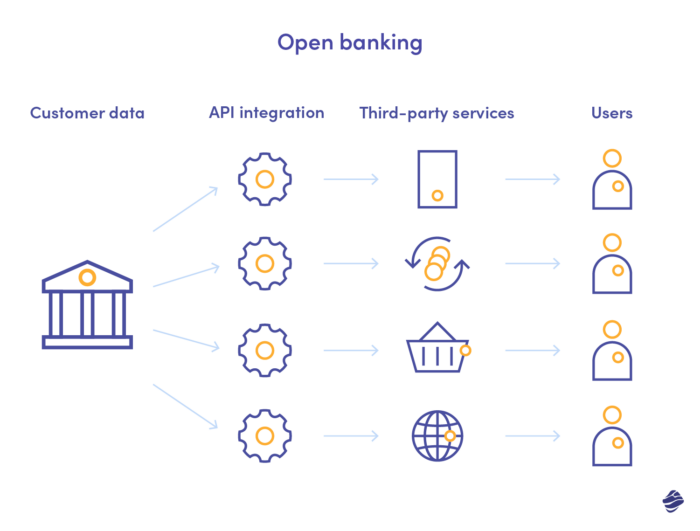

Le concept d' open banking , originaire des années 90 en Allemagne, a évolué après la dernière crise financière, qui nous a montré à quel point une faible compétitivité peut être dangereuse pour la stabilité économique. Mis en œuvre avec succès au Royaume-Uni, il se répand maintenant dans le monde entier comme un moyen de stimuler la concurrence et de responsabiliser les entreprises et les clients. Instantané et transparent grâce à l'intégration de l'API, il permet aux banques de traiter et de transférer facilement les données des utilisateurs si seuls les utilisateurs eux-mêmes sont d'accord.

Pour ceux qui ont plusieurs comptes et dirigent des entreprises, les fonctionnalités bancaires ouvertes sont un moyen idéal d'obtenir une visibilité complète sur leurs finances. Si les institutions financières sont affiliées, les utilisateurs peuvent voir tous leurs comptes en un seul endroit sans se connecter à d'autres applications. En plus de cela, vous pouvez utiliser des analyses intelligentes dans un mode bancaire ouvert pour obtenir des informations plus approfondies sur vos dépenses et vos habitudes. N'oublions pas les transferts facilités – avec l'open banking, leur chemin est beaucoup plus court.

3. Gestion intelligente des abonnements

En parlant d'intégration, il existe une autre fonctionnalité simple mais géniale qui peut aider les utilisateurs à se remettre sur la bonne voie avec leurs finances. Tous les cinéphiles, les passionnés de podcast et les chercheurs de croissance - prêtez-nous votre oreille !

Comme le modèle basé sur l'abonnement est devenu dominant en ligne, la liste moyenne des services souscrits s'est considérablement étendue. Cela signifie qu'il est également devenu beaucoup plus difficile de contrôler les dépenses dans ce domaine. L'accès se renouvelle automatiquement et les frais sont prélevés sur votre compte bancaire, alors que vous avez peut-être oublié que vous y étiez abonné. Ou, vous vous en souvenez, mais vous avez perdu les clés d'accès et manquez de temps pour le résoudre.

La gestion intelligente des abonnements est une solution à ce problème, et il est de plus en plus courant que les applications bancaires l'incluent. Revolut, que nous avons déjà évoqué dans le cadre d'une autre fonctionnalité, peut en être un exemple. C'est pratique pour les utilisateurs - au lieu de télécharger une application servant spécifiquement à la gestion des abonnements, ils peuvent gérer les abonnements directement là où toutes leurs finances sont gérées.

4. Paiements fractionnés et autres meilleures fonctionnalités de l'application bancaire mobile pour les groupes

Les meilleures fonctionnalités de l'application bancaire mobile vous facilitent la vie, et celle-ci fait particulièrement bien le travail, surtout si vous sortez souvent, partagez un appartement ou voyagez en groupes plus importants. La fonctionnalité de fractionnement de la facture permet de compter rapidement et simplement le montant que chacun doit payer. Vous entrez simplement le montant final et l'application fait le calcul pour vous, en envoyant une demande de paiement automatique aux utilisateurs sélectionnés. Certaines applications vous permettent de modifier les montants que certaines personnes vous doivent ou d'ajouter vos dettes en plus afin de calculer le montant réel à payer.

Les demandes de paiement automatisées sont géniales non seulement parce qu'elles excluent les calculs fastidieux, mais aussi parce qu'elles rendent le fractionnement des factures moins gênant. Il est plus facile d'envoyer une notification que de demander de l'argent directement, et vous le récupérerez probablement beaucoup plus rapidement de cette façon. De nombreuses banques permettent également le paiement instantané peer-to-peer entre les utilisateurs pour rendre l'ensemble du processus aussi transparent et rapide que possible.

5. Échange de crypto et paiement

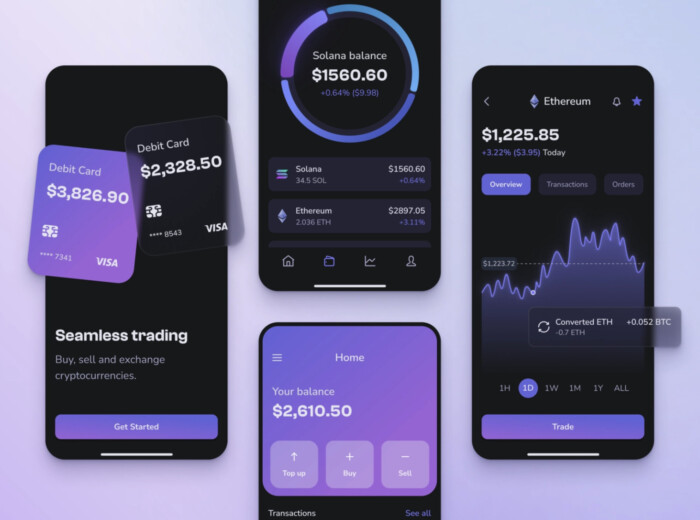

Les chemins de la crypto et de la banque conventionnelle commencent à se croiser de plus en plus souvent. Les banques ont compris qu'une telle fusion est inévitable, car le nombre d'utilisateurs de crypto augmente de façon exponentielle d'année en année. Les applications cryptographiques permettent depuis longtemps aux clients de lier leurs comptes FIAT au portefeuille cryptographique, mais maintenant, les banques prennent également l'initiative. Cela offre non seulement plus de flexibilité à leurs clients, mais leur permet également de diversifier leurs portefeuilles et de mettre en œuvre des stratégies budgétaires anti-inflationnistes.

Vous pouvez utiliser des banques cryptographiques, mais les institutions financières qui sont traditionnelles à la base commencent également à fusionner crypto et FIAT. En plus d' introduire leurs propres pièces , ils vous permettent d'acheter différentes pièces directement via leur application . Exemple? Chase Bank (JP Morgan) permet aux utilisateurs d'acheter et de vendre des cryptos via l'échange Coinbase, et avec l'application de Revolut, vous pouvez vous procurer du Bitcoin. D'autres banques rejoindront probablement cette tendance bientôt.

Avec des applications bancaires cryptographiques appropriées, vous obtiendrez probablement plus de flexibilité, car vous pouvez configurer des plans pour que l'algorithme convertisse automatiquement vos réserves FIAT pour des pièces particulières et accède aux meilleures fonctionnalités des applications bancaires conçues spécifiquement pour les utilisateurs de crypto.

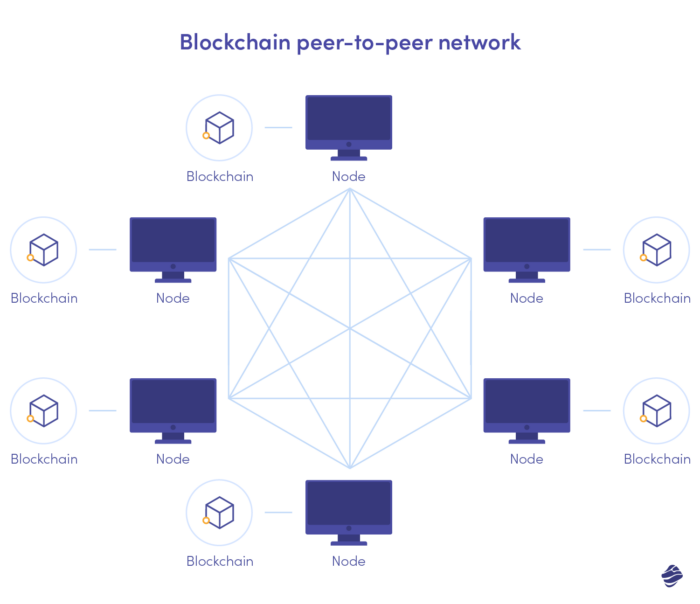

6. Sécuriser les transferts blockchain

La blockchain et les crypto-monnaies sont étroitement liées en théorie et en pratique, mais l'utilisation de la technologie blockchain dans le développement d'applications fintech peut aller bien au-delà. La blockchain est un registre distribué qui stocke les informations de manière décentralisée. Conservées dans des blocs immuables connectés à des chaînes cryptées, les données sont beaucoup plus à l'abri des failles de sécurité et des cyberattaques. Il n'y a pas d'entité centrale que les cybercriminels peuvent attaquer - à la place, ils doivent faire face à un tas de nœuds distribués.

Résultat? Le registre est pratiquement impossible à pirater. Une telle architecture empêche également la fraude, car une fois écrites dans le bloc, les données ne peuvent pas être modifiées ou supprimées . L'absence d'unités centrales en tant qu'intermédiaires signifie également que les données voyagent plus rapidement entre les comptes.

Même sans en savoir beaucoup sur les applications pratiques de la blockchain, vous pouvez probablement déjà penser à ses avantages pour les banques et les institutions financières. En tant que secteur particulièrement exposé aux cyberattaques et pour lequel ces attaques entraînent les implications les plus graves, la blockchain apporte aux banques la promesse d'un traitement des données plus sûr. Maintenant que la fréquence des cyberattaques a considérablement augmenté, une telle solution est plus nécessaire que jamais. Cela peut également rendre le système bancaire ouvert beaucoup plus sûr.

7. Détection et sécurité des fraudes basées sur l'IA

Les cybercriminels peuvent cibler la banque elle-même, en prenant en charge les données des clients ou en supprimant les services, mais il existe un autre problème de sécurité que les utilisateurs d'applications bancaires doivent avoir à l'esprit. Les fraudeurs les visent souvent directement, en utilisant des stratégies de phishing ou en s'appropriant les détails de leur carte de crédit via de faux points d'accès Wi-Fi ou des logiciels malveillants. Lorsque l'attaque est centralisée, la banque peut détecter le problème assez rapidement, mais c'est beaucoup plus difficile au niveau individuel.

Heureusement, grâce à l'utilisation avancée de l'intelligence artificielle, les activités frauduleuses peuvent être détectées à un stade précoce. Si l'algorithme détecte un changement dans les schémas habituels, il déclenche une réaction automatisée, évitant ainsi d'autres dommages. L'apprentissage automatique est une méthode de détection de fraude bien plus adaptée que la programmation traditionnelle basée sur des règles, car il s'adapte aux stratégies changeantes des fraudeurs (qui doivent évoluer pour rester efficaces) au lieu d'avoir sa logique constamment réécrite. Comme ces stratégies deviennent de plus en plus sophistiquées, de nombreuses banques se tournent vers l'apprentissage en profondeur , qui traite beaucoup mieux la recherche de modèles cachés dans de vastes ensembles de données.

Les banques assurent la sécurité des utilisateurs grâce à la combinaison de fonctionnalités. Outre la détection de fraude basée sur l'IA , les meilleures fonctionnalités de l'application bancaire mobile pour les mesures de sécurité incluent :

- authentification multifacteur ou tierce

- alertes en temps réel (push/SMS/e-mail)

- chiffrement de bout en bout.

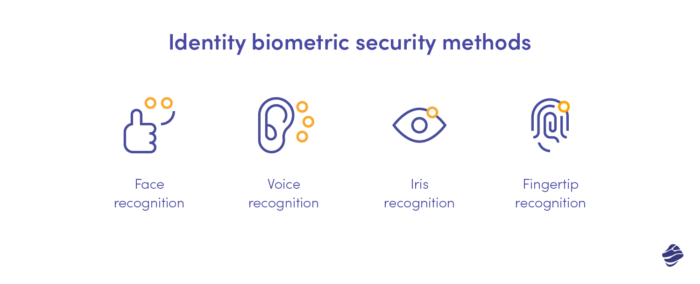

La vérification d'identité avancée basée sur la biométrie contribue également à votre sécurité en tant qu'utilisateur. Dans cet article résumant les nouvelles tendances bancaires numériques, nous comparons ses différents types (du bout des doigts à la reconnaissance de l'iris) en termes de coût, de précision et de stabilité à long terme.

8. Le mouvement vert et ses meilleures fonctionnalités d'application bancaire

L'écologie est un pilier important de la banque d'aujourd'hui, principalement en raison de la réglementation, mais aussi des attentes des clients. Cela se reflète dans la manière dont les banques développent leurs applications. Beaucoup essaient d'élargir la façon dont ils visent leurs objectifs ESG (environnementaux, sociaux et de gouvernance) en aidant leurs clients à avoir un impact positif et en encourageant les activités respectueuses de l'environnement.

Pour l'instant, la fonctionnalité bancaire verte la plus populaire est le calculateur d'empreinte carbone , qui permet aux clients d'estimer leur impact CO2 en fonction de leurs dépenses enregistrées par la banque. MasterCard l'a introduit il y a quelque temps, aux côtés de la BBVA espagnole ou de la banque britannique Ulster. Les plus avancés affichent non seulement l'empreinte carbone, mais émettent également des suggestions de changements dans les habitudes de consommation qui pourraient la réduire. Cela renforce la valeur pédagogique de l'outil, faisant des banques des contributeurs actifs à la transformation verte.

En plus d'aider les clients à contrôler leurs émissions de carbone, les banques les encouragent également à rechercher des offres bancaires vertes, comme des prêts pour voitures électriques ou des programmes de financement de l'énergie solaire.

Comme vous pouvez le voir, il se passe beaucoup de choses dans le secteur bancaire en ce moment, et cette année apportera probablement des changements encore plus excitants dans ce secteur ! En tant qu'entreprise étroitement liée au secteur de la fintech, nous restons au fait des choses en matière bancaire et tenons également nos clients informés. Si vous recherchez un partenaire expert dans ce domaine, écrivez-nous !