Banking-as-a-service pour FinTech et plateformes logicielles

Publié: 2023-07-26Pouvez-vous proposer des services bancaires tels que des prêts ou des financements si vous n'êtes pas une banque ? Avec l'évolution de la technologie bancaire ouverte, c'est maintenant plus facile que jamais ! Les services bancaires en tant que service gagnent en popularité dans les entreprises en tant que moyen d'accroître l'engagement et la fidélisation des clients.

Au cœur de la révolution BaaS se trouve le concept d'open banking, une approche qui prône le partage sécurisé des données financières entre les banques et les prestataires tiers autorisés.

En tirant parti des principes BaaS, les plates-formes FinTech et logicielles peuvent offrir aux clients des solutions financières personnalisées et basées sur les données qui étaient auparavant inaccessibles dans les limites des systèmes bancaires traditionnels. Miquido a été à l'avant-garde pour donner aux entreprises les moyens d'adopter le BaaS et l'open banking. Grâce à des partenariats stratégiques avec des institutions financières et des fournisseurs de technologies avant-gardistes, nous avons joué un rôle central dans la révolution de la manière dont les services bancaires sont fournis et consommés par le biais de solutions bancaires. Dans cet article, nous examinons de plus près le BaaS et son potentiel pour les FinTech ou les plateformes logicielles.

Qu'est-ce que la banque en tant que service ?

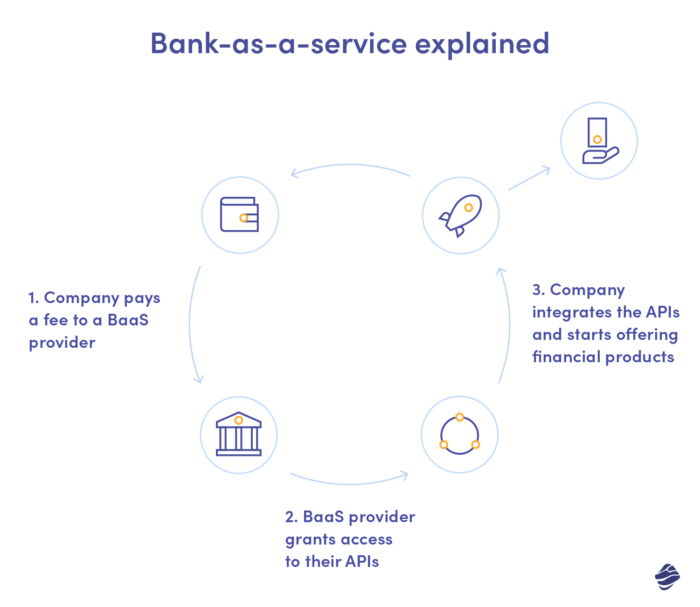

Même si vous ne connaissez pas encore le terme BaaS, vous avez probablement déjà entendu parler de SaaS. Dans tous les domaines « as a service », les principes restent les mêmes. Le prestataire vous propose sa solution existante, généralement sous forme d'abonnement, vous permettant de profiter de tous ses avantages sans investir dans vos propres ressources et infrastructures.

Alors que dans le cas du SaaS, les entreprises choisissent ce modèle pour s'épargner le développement de logiciels sur mesure, le BaaS leur permet d'éviter toutes les formalités liées à la prestation de services bancaires. Sinon, pour être en mesure de les livrer, il leur faudrait une licence, ce qui n'est pas si facile à obtenir. Accordé par l'autorité nationale de contrôle, il vous oblige à répondre à un ensemble d'exigences strictes.

Qu'il s'agisse d'une licence pour des services traditionnels ou numériques, votre entreprise doit prouver qu'elle est financièrement suffisante (c'est-à-dire qu'elle dispose de réserves disponibles) et capable de protéger efficacement les données de ses clients. Avec une plate-forme BaaS FinTech ou logicielle, vous pouvez couper les coins ronds en mettant en œuvre les services des banques sur votre plate-forme sans remplir ces exigences. Les banques vous fournissent leurs produits, leur technologie et leurs opérations.

À quoi pouvez-vous utiliser BaaS en tant que plate-forme FinTech ou logicielle ?

Les services bancaires sont un terme générique, mais comment pouvez-vous réellement améliorer votre plate-forme en utilisant BaaS ? Il existe différents services bancaires à adopter, mais nous en présenterons quelques-uns ici juste pour illustrer ce que vous pouvez en faire.

Imaginons que vous exploitiez une plateforme FinTech qui vise à faciliter les achats en ligne. Vous pouvez utiliser les services de la banque pour, par exemple, fournir aux utilisateurs un accès facile à un prêt directement sur le site Web de votre client ou dans son application . Cela augmente la probabilité d'achat, en accordant une option de financement alternative sans interrompre le parcours client.

Autre exemple : vous exploitez une plate-forme de cryptographie qui fournit des portefeuilles cryptographiques mobiles et vous souhaitez permettre à vos utilisateurs d'échanger facilement crypto contre fiat dans le navigateur . En utilisant BaaS, vous pouvez y parvenir, en profitant de la licence d'une banque et en offrant à vos clients une couverture fiduciaire.

En ce qui concerne les plates-formes logicielles, vous souhaitez probablement offrir à vos utilisateurs un maximum de flexibilité pour façonner leurs solutions en fonction de leurs besoins. La banque en tant que service via une API vous permettra d'inclure différentes fonctionnalités dans votre suite, des prêts , en passant par la notation de crédit non traditionnelle , aux points de fidélité. Vos clients e-commerçants pourraient, par exemple, activer l'option "Acheter maintenant, payer plus tard" avec BaaS ou débloquer la possibilité d'obtenir un crédit pour les achats en magasin pour leurs clients.

Le financement intégré peut couvrir des services tels que :

- Paiements

- prêt

- comptes financiers

- cartes de visite

- portefeuilles numériques

Et ce n'est que le début d'une longue, longue liste !

La finance intégrée, englobant un large éventail de services allant des paiements et des prêts aux portefeuilles numériques, représente la future frontière des banques numériques. Alors que les fournisseurs de plateformes BaaS forgent des collaborations stratégiques avec diverses industries, l'intégration des services financiers dans des plateformes non financières peut changer la façon dont les consommateurs interagissent avec l'argent, créant ainsi une commodité et stimulant l'innovation dans l'espace des technologies financières.

Pourquoi vaut-il la peine de se tourner vers la banque en tant que service dans la FinTech ou la plate-forme logicielle ?

Même si la banque en tant que service est relativement nouvelle, elle gagne régulièrement en popularité parmi les FinTech et les plates-formes logicielles, car elle ouvre de nouvelles opportunités devant eux sans avoir à répondre à toutes les exigences initiales strictes des fournisseurs de licences. Un tel modèle permet à toutes les parties impliquées de créer des expériences financières uniques et transparentes, renforçant les liens du secteur financier avec divers autres et facilitant le flux de données.

En tant que propriétaire de plate-forme, vous pouvez réduire considérablement votre délai de mise sur le marché avec BaaS , en évitant le développement de fonctionnalités en temps opportun et en offrant toujours à vos clients la valeur la plus élevée. Dans le même temps, vous n'avez pas besoin de maintenir tous les logiciels et l'infrastructure chargés de faciliter les services bancaires - tout cela est du côté du fournisseur. Il en va de même pour la sécurité - c'est la partie licenciée qui est responsable des mesures de sécurité concernant les données des utilisateurs. Tout cela signifie que vous réduirez probablement vos coûts opérationnels tout en vous débarrassant de responsabilités qui nécessitent souvent des investissements supplémentaires.

Pour vos clients, le logiciel ou la banque FinTech en tant que service équivaut à une expérience transparente , car ils peuvent accéder à divers produits bancaires, tels que des prêts ou des financements, directement via votre plateforme. Ayant accès à ces services supplémentaires directement via votre solution, le client est moins susceptible de migrer vers la concurrence et plus susceptible d'étendre l'utilisation de vos services, ce qui augmente leur valeur à vie .

Comment pouvez-vous utiliser Banking as a service ?

En tant que plateforme reposant sur BaaS, vous pouvez soit devenir :

- distributeur , offrant des propositions de services financiers uniques avec l'aide des banques (voie la plus courante pour les plateformes logicielles)

- distributeur-agrégateur, qui les enrichit en combinant les offres de différents fournisseurs et en mettant en place de nouveaux produits (par exemple, les portefeuilles mobiles )

- fournisseur-agrégateur, élargissant les services bancaires similaires (voie la plus courante pour les fintechs)

Comme vous pouvez le constater, le potentiel du BaaS pour les entreprises de logiciels et de FinTech est immense, mais comment pouvez-vous vraiment l'intégrer à votre plateforme ? Il existe deux scénarios, l'un direct et l'autre impliquant un tiers.

Dans le premier scénario, vous pouvez devenir vous-même une FinTech BaaS ou une plate-forme logicielle, en coopérant directement avec les banques qui vous donnent accès à leurs données et systèmes via l'interface de programmation d'application. Dans le second, vous vous associez à un fournisseur tiers BaaS qui accorde le service sous-jacent, vous mettant en relation avec les produits et services financiers. Vous pouvez être facturé selon un modèle d'abonnement ou par service. Ce qui est important, la coopération peut être soit en marque blanche, soit en co-marquage, adoptant une forme de partenariat organisé.

Le rôle des API ouvertes pour permettre une intégration transparente dans le secteur bancaire

Alors que la coopération directe avec les banques supprime les tiers, ce qui pourrait réduire vos coûts et vous offrir plus de flexibilité lors de la mise à l'échelle, vous oblige à investir davantage dans la gestion et la maintenance des API et souvent à mettre en œuvre des changements importants dans votre infrastructure. Dans le même temps, vous êtes tenu de gérer les exigences réglementaires, y compris la conformité au RGPD et à l'industrie des cartes de paiement.

Les interfaces de programmation d'applications (API) ouvertes permettent une intégration transparente des fonctionnalités bancaires dans les plates-formes FinTech et logicielles. En exposant des API bien définies, les banques et les institutions financières permettent aux développeurs tiers d'accéder à leurs services de base, permettant l'échange sécurisé de données et de transactions. Ces API ouvertes servent de passerelle entre l'infrastructure bancaire traditionnelle et les solutions innovantes proposées par les fournisseurs de technologies agiles.

L'utilisation d'API ouvertes non seulement rationalise le processus d'accès aux données financières, mais favorise également un environnement collaboratif, encourageant les partenariats intersectoriels qui mènent à des produits et services financiers inventifs. En conséquence, l'adoption d'API ouvertes est devenue une force motrice dans la refonte du paysage financier, révolutionnant la façon dont les consommateurs et les entreprises interagissent avec leurs finances tout en propulsant l'industrie vers un avenir plus interconnecté et centré sur l'utilisateur.

Par conséquent, avec le fournisseur tiers, vous pouvez facilement intégrer des produits et services financiers dans votre logiciel. Ils gèrent la conformité en votre nom pendant que vous pouvez vous concentrer sur votre activité principale. La gestion des risques, la protection contre la fraude et la souscription restent également de leur côté. Les fournisseurs BaaS vous accordent un accès direct ou indirect aux réseaux et schémas de paiement.

Implémentation de la finance intégrée dans votre plateforme – recommandations pratiques

Comme vous pouvez le voir, le fournisseur BaaS prend en charge les aspects cruciaux de la finance intégrée, minimisant l'implication et les ressources nécessaires de votre côté. Mais comment choisir le bon partenaire ? Nous avons rassemblé quelques aspects essentiels à prendre en compte lors du choix de votre fournisseur.

Réputation

La banque en tant que service est un créneau relativement nouveau, vous pourriez donc avoir du mal à reconnaître immédiatement les fournisseurs bien établis. Vérifiez leurs références et études de cas pour comprendre s'ils sont un bon choix. Si vous coopérez avec une société de conseil BaaS, vous pouvez demander une liste de fournisseurs BaaS, en comparant divers aspects de leur service pour obtenir une vue d'ensemble. Certains fournisseurs de services bancaires en tant que services, comme BBVA, sont passés des services bancaires traditionnels aux offres de financement intégré - dans leur cas, la réputation est facile à suivre.

Protocoles de sécurité

Même si, en tant que plateforme, vous n'êtes pas directement responsable de la protection des données clients au sein des services BaaS ; toute atteinte à la vie privée peut affecter votre réputation et vous coûter cher à vous, clients. Une couverture de sécurité solide est donc indispensable. Recherchez des fournisseurs BaaS qui ne se limitent pas aux protocoles de base, en utilisant des technologies de chiffrement qui ajoutent une couche de sécurité supplémentaire, telles que les clés PGP et eIdAS.

La variété des services bancaires disponibles

Différents services peuvent être les plus pertinents pour vous en tant que propriétaire de plateforme, selon les spécificités de votre plateforme. Peut-être que pour l'instant, vous n'avez besoin que d'un accès à un service particulier, mais pensez à l'avenir ! Au fur et à mesure de votre évolution, vous pourriez bénéficier de la mise en œuvre d'autres produits financiers pour vos clients. Choisissez un fournisseur qui couvre sa large gamme pour éviter de diviser votre financement intégré entre différentes plates-formes à l'avenir, ce qui générerait des coûts supplémentaires et des problèmes logistiques.

Conformité réglementaire

Comme nous l'avons mentionné, votre fournisseur BaaS devrait faciliter votre conformité réglementaire, en vous aidant à rester au fait des règles, qui changent incroyablement rapidement dans le secteur bancaire. Même si, en tant que logiciel ou FinTech bancaire en tant que société de services, vous devez être conscient de l'évolution de la réglementation, une personne fiable s'en chargera pour vous. De la procédure KYC (connaître votre client) qui est une mesure préventive contre les activités criminelles, en passant par la conformité PCI et la lutte contre le blanchiment d'argent, jusqu'à la surveillance des transactions, assurez-vous que votre fournisseur couvre ces domaines.

Comment tirer le meilleur parti de la banque en tant que service ?

Le modèle BaaS vous permet d'augmenter l'engagement et les marges des clients en facilitant leur accès aux produits financiers, mais ce n'est pas tout. Les données clients qui dans le modèle traditionnel seraient réservées uniquement aux banques, deviennent désormais accessibles pour vous, et vous pouvez les utiliser pour optimiser vos services.

Grâce à l'API, les fournisseurs BaaS vous donnent accès aux informations collectées sur les clients utilisant les services de paiement, les cartes, les prêts, etc. Vous pouvez les utiliser pour tirer parti de vos analyses de données, en identifiant les principaux besoins et préférences des clients. Sur la base des données client capturées via ces canaux, vous pouvez personnaliser l'expérience utilisateur, augmentant ainsi le taux de rétention global. Cela signifie bien sûr débloquer une marge plus élevée.

Exemples d'entreprises utilisant avec succès des plateformes bancaires en tant que service

De nombreux géants du numérique d'aujourd'hui s'appuient sur des fournisseurs BaaS pour garantir des services financiers intégrés dans leurs logiciels. Uber peut être un bon exemple, s'étant associé à Green Dot et Barclays pour faciliter la gestion des revenus de ses chauffeurs et déverrouiller leur accès aux fonds avec une fonction de gain en temps réel.

Un autre service BaaS orienté conducteur au sein d'un écosystème Uber est le prêt. Il abaisse le seuil d'entrée pour les conducteurs, les aidant à regrouper les fonds pour le véhicule, qu'il s'agisse de location ou d'achat. Compte tenu de la demande croissante de services Uber, ces fonctionnalités BaaS sont une décision intelligente de la part de l'entreprise, lui offrant une couverture constante.

Les entreprises FinTech s'associent souvent à des fournisseurs BaaS, mais deviennent des institutions monétaires indépendantes en raison de leur croissance et des contraintes associées au sein des partenariats BaaS. En ce qui concerne les startups, Swile apparaît comme un excellent exemple. L'entreprise propose une application d'engagement des employés combinée à une carte qui permet à votre personnel de collecter des points et d'utiliser les chèques-cadeaux, repas et culture. Swile est un participant SEPA indirect, ce qui signifie qu'ils ont leur propre BIC et peuvent émettre leurs propres IBAN.

Il en va de même pour Varo, une FinTech devenue néobanque qui a intégré la banque en tant que service avec pour mission de démocratiser l'accès aux prêts pour les clients "crédit invisibles" qui n'ont jamais établi de profil de crédit. Varo s'associe à une banque Bancorp pour fournir des services financiers, mais elle est elle-même devenue une institution financière en 2020.

Services Baas – et après ?

La banque en tant que service se développe et gagne en importance dans tous les secteurs, et avec le temps, nous la verrons probablement se développer davantage, avec de nouveaux produits et concepts financiers à venir. C'est une excellente occasion pour les petites entreprises et les groupes marginalisés d'avoir accès à des produits et services financiers qui étaient hors de leur portée dans un modèle bancaire traditionnel en raison du manque de données, de la bureaucratie ou de règles de notation strictes. De nombreuses entreprises qui s'appuient aujourd'hui sur la banque en tant que service deviendront elles-mêmes des institutions financières à un moment donné, ayant atteint un niveau d'opérations qui appelle à l'indépendance en raison des coûts et des contraintes juridiques.