Finance embarquée B2B

Publié: 2023-12-01La fourniture de services de financement aux clients interentreprises (B2B) peut faire une grande différence dans la croissance d'une entreprise.

Les fournir de manière transparente et dans le contexte où ils sont nécessaires peut faire une différence encore plus grande .

C’est pourquoi, dans le monde du commerce électronique B2B, la finance intégrée n’est pas seulement un service à valeur ajoutée pour la plupart des entreprises. C’est aussi une nécessité…

Examinons de plus près les services financiers intégrés sur le marché B2B.

Qu’est-ce que la finance intégrée ?

La finance intégrée fait référence à l'intégration (intégration) de divers produits et services financiers dans les processus des entreprises de services non financiers via des API (interfaces de programmation d'applications) .

Ces services financiers comprennent les services bancaires (comme l'accès aux comptes courants), les prêts, les assurances, les investissements, etc.

Ils permettent facilement aux entreprises de proposer à leurs clients différentes manières de financer leurs achats. Et ils les fournissent au moment crucial – au moment du paiement – ce qui peut réduire considérablement les abandons de panier pour les entreprises.

Les prêteurs alternatifs tiers travaillent souvent avec des institutions financières traditionnelles pour fournir ces services. Et les plateformes d’orchestration des paiements spécialisées dans l’intégration et la gestion de bout en bout des systèmes de paiement peuvent y contribuer.

Paiements intégrés

Les paiements intégrés sont des systèmes de paiement intégrés en ligne et hors ligne qui permettent aux clients d'initier des transactions en toute transparence en magasin, sur des sites Web ou sur des applications.

Il s’agit techniquement d’un type de financement intégré – et aussi du type le plus populaire. Cependant, elles sont souvent abordées séparément des autres formes d’options et de solutions de financement intégré.

C’est parce qu’ils sont relativement simples et largement reconnus. Ils conviennent à presque toutes les entreprises. D’autres services financiers sont plus spécifiques à un secteur ou à une entreprise.

Pourquoi la finance intégrée est importante pour le business to business (B2B)

Le commerce business-to-consumer (B2C) a adopté très tôt des services et des solutions financières intégrées.

Au départ, cette tendance n’était pas aussi populaire dans le monde B2B. Après tout, il existe depuis longtemps des différences significatives entre les cultures de processus métier B2C et B2B.

Mais les clients B2B sont aussi des clients B2C. Ils apportent de plus en plus leurs attentes du premier vers le second monde.

Cela ne signifie pas que les solutions B2C intégrées peuvent être appliquées directement au B2C. La solution optimale consiste à trouver des produits et services financiers adaptés aux besoins spécifiques des entreprises.

Similitudes entre la finance intégrée B2C et B2B

Comme les clients B2C, la plupart des clients B2B attendent de la commodité, de multiples options de paiement et de financement, et bien plus encore.

Par exemple, une étude sur les paiements commandée par TreviPay a révélé que plus de 90 % des décideurs mondiaux interrogés s'attendent à ce que le fait d'offrir aux clients B2B de meilleures options de paiement :

- Améliorer la satisfaction client

- Accélérez les transactions

- Libérez des ressources internes

- Augmenter le succès de votre entreprise

Et à mesure que le marché de la finance intégrée B2C évolue, celui du B2B évolue également. Ce dernier apprend simultanément du premier tout en développant des solutions spécifiques au parcours de finance embarquée de ses utilisateurs.

Différences entre la finance intégrée B2B et B2C

Les solutions financières intégrées B2B doivent souvent s'adapter au secteur, à la taille ou au modèle économique spécifique de leurs utilisateurs. Ils sont également susceptibles de prendre des risques avec des clients qui ont besoin de crédits plus importants.

En revanche, les solutions B2C sont généralement beaucoup plus susceptibles d’être des modèles uniques. Les fournisseurs B2C proposent des quantités de produits et de services similaires à celles de la plupart des clients. Avoir un plus grand nombre de clients les rend moins sujets aux effets de la défaillance de clients individuels.

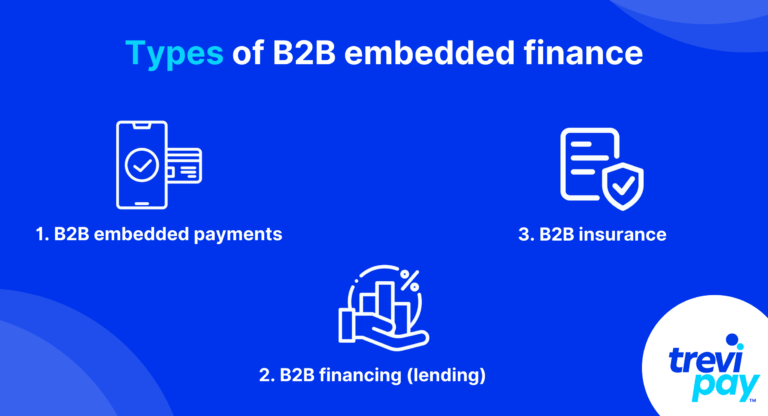

Types de financement intégré B2B

1. Paiements intégrés B2B

L'intégration des paiements B2B est essentielle pour les canaux en ligne et hors ligne.

Les paiements en un clic (ou par glissement de carte) à la caisse contribuent de manière significative à un parcours d'achat B2B fluide. Cela augmente à son tour les taux de conversion et la fidélité des clients.

Les transactions B2B impliquent des méthodes différentes de celles du B2C. Et contrairement aux paiements B2C, les entreprises doivent prendre en compte des problèmes tels que le traitement des factures et les conditions de crédit net.

2. Financement B2B (prêts)

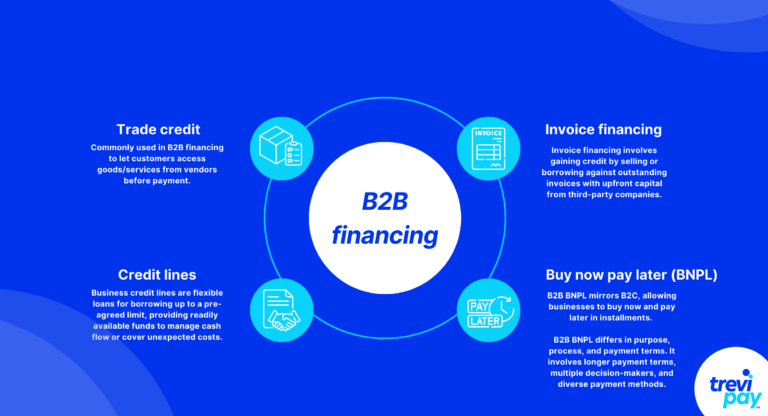

Crédit commercial

Le crédit commercial est le financement B2B le plus populaire et le plus largement utilisé. Il permet aux clients d'accéder aux produits et services des fournisseurs avant d'effectuer les paiements pour ceux-ci.

Les conditions d'approbation et les calendriers de paiement des fournisseurs varient selon le secteur et les clients. Cependant, les durées nettes de 30, 60 ou 90 jours sont courantes.

Contrairement aux prêts bancaires classiques, le crédit commercial ne fait pas toujours appel à un intermédiaire. Mais il existe des spécialistes tiers dotés d’une technologie et de connaissances avancées qui fournissent des services en marque blanche.

Lignes de crédit

Les lignes de crédit en entreprise sont des prêts flexibles permettant d’emprunter du crédit jusqu’à une limite préalablement convenue. Ils constituent une source de fonds rapidement disponible et utile pour aider à gérer les flux de trésorerie ou à couvrir des coûts imprévus.

Contrairement au crédit commercial, les lignes de crédit ne sont pas liées à des transactions ou à des biens spécifiques.

Financement des factures

Le financement des factures fait référence à la vente ou à l’emprunt de factures impayées pour accéder au crédit. Les sociétés tierces de financement de factures permettent cela en fournissant un capital initial.

Le financement des factures se présente sous deux formes principales :

- Escompte de facture : entreprises utilisant des factures impayées comme garantie ou comme type de dépôt pour obtenir des prêts. Il leur permet d'accéder rapidement à la majeure partie de la valeur d'une facture.

- Affacturage de factures : les entreprises vendent des factures impayées à des prestataires tiers (facteurs). Le facteur paie à l'entreprise la majeure partie de la valeur de la facture (moins les frais de service), puis récupère la facture directement auprès du client de l'entreprise à la date de paiement convenue.

Il existe plusieurs différences entre ces deux types de financement de factures, notamment la structure des frais, le montant de la facture mise à disposition, les recouvrements, etc. Et chacun entre.

Achetez maintenant, payez plus tard (BNPL)

BNPL dans un contexte B2B est le même concept sous-jacent piloté par des principes différents de sa version B2C.

En d’autres termes, le système de base est le même : les entreprises achètent des choses maintenant et les remboursent plus tard, sans intérêt. Ils partagent également les mêmes fondamentaux technologiques de base, tels que les systèmes de point de vente (POS) et les passerelles en ligne,

Cependant, ils diffèrent par leur objectif, leur processus et leurs conditions de paiement. Par exemple, il est souvent nécessaire de prévoir des délais de paiement plus longs pour les paiements B2B et d'impliquer davantage de décideurs et de méthodes de paiement diversifiées.

3. Assurance B2B

Les transactions B2B comportent souvent des risques en raison des paiements importants impliqués et des conséquences des pertes. Et le potentiel de pertes est souvent élevé en raison de facteurs tels que :

- Logistique et chaînes d'approvisionnement longues et complexes

- Exigences et changements réglementaires

- Produits ou services personnalisés (c'est-à-dire produits ayant plus de chances de ne pas répondre aux attentes des clients)

Cela fait d’une assurance spécialisée offrant une précaution nécessaire pour de nombreux fournisseurs et clients B2B.

Les solutions de financement intégrées B2B de TreviPay

La plateforme de paiement B2B de TreviPay met l'accent sur l'évolutivité. Il permet aux acheteurs professionnels de sélectionner la facturation au moment du paiement sur plusieurs canaux de vente.

Il simplifie également le processus de commande à l'encaissement pour les clients B2B en intégrant des contrôles d'achat et en offrant un crédit commercial et des conditions nettes – des fonctionnalités qui peuvent augmenter la valeur moyenne des commandes (AOV) et la valeur à vie du client (LTV) .

L'intégration de notre plateforme avec les API pour le commerce électronique, les logiciels de comptabilité et d'autres fournisseurs et passerelles de paiement est transparente. Il prend en charge des capacités d'achat fluides et une image de marque cohérente pour toutes les tailles d'entreprise, ainsi que des méthodes de paiement et des canaux de communication personnalisables.

Conclusion

La popularité croissante des solutions financières intégrées dans le commerce B2B transforme la façon dont les entreprises gèrent les transactions financières.

Il est motivé par les attentes des clients en matière de commodité et d'efficacité, héritées du domaine B2C, et par l'innovation des entreprises.

La finance intégrée B2B nécessite une approche plus nuancée que la version B2C. Il doit être adapté pour répondre aux besoins spécifiques des entreprises. Cela s’applique à tous les aspects, notamment :

- Solutions de paiement transparentes

- Options de financement flexibles comme le crédit commercial et le financement sur facture

- Produits d'assurance spécialisés pour entreprises

Les entreprises qui adoptent ces solutions peuvent simplifier leurs propres processus et améliorer la satisfaction et la fidélité de leurs clients.

Ce changement est crucial pour les entreprises qui cherchent à rester compétitives alors que la numérisation croissante et les nouvelles plateformes logicielles prolifèrent.

À mesure que cette tendance continue de se développer, elle ouvrira sans aucun doute de nouvelles opportunités de croissance, d’efficacité et d’innovation dans le secteur B2B. Cela consolidera à son tour la finance intégrée en tant qu’élément clé de l’avenir des transactions commerciales.