ACH vs virement bancaire : quelle méthode devriez-vous utiliser pour transférer de l'argent ?

Publié: 2021-12-24Si vous avez au moins fait des recherches sur le transfert d'argent d'une institution financière à une autre, vous devez avoir entendu parler d'ACH et de Wire, qui sont deux géants du marché. Ils sont utilisés pour les articles volumineux tels que l'équipement de fabrication, l'inventaire ou même la paie, qui ne peuvent pas être appliqués pour une carte de crédit ou même une carte comme les petits articles et les fournitures de bureau.

En approfondissant les fonctionnalités et les services détaillés de ces deux solutions, nous constatons que chaque plate-forme a ses avantages et ses inconvénients. Être compatible avec ACH ne signifie pas que vous êtes également compatible avec Wire. Ils diffèrent en termes de frais, de vitesse de transaction, de sécurité et de capacités internationales. Si vous regardez les paiements internationaux, venons-en à Wire. Si vous recherchez des paiements moins chers mais plus sécurisés, que diriez-vous d'utiliser ACH ?

Connaissant votre demande pour identifier quel paiement correspond à votre entreprise, nous avons ceci ACH vs Wire Transfer : Quelle méthode devez-vous utiliser pour transférer de l'argent ? qui fera une comparaison ultime entre les deux et discutera de la façon dont une entreprise peut verser de l'argent aux vendeurs ou aux fournisseurs.

Plongeons-nous !

Qu'est-ce qu'un transfert ACH ?

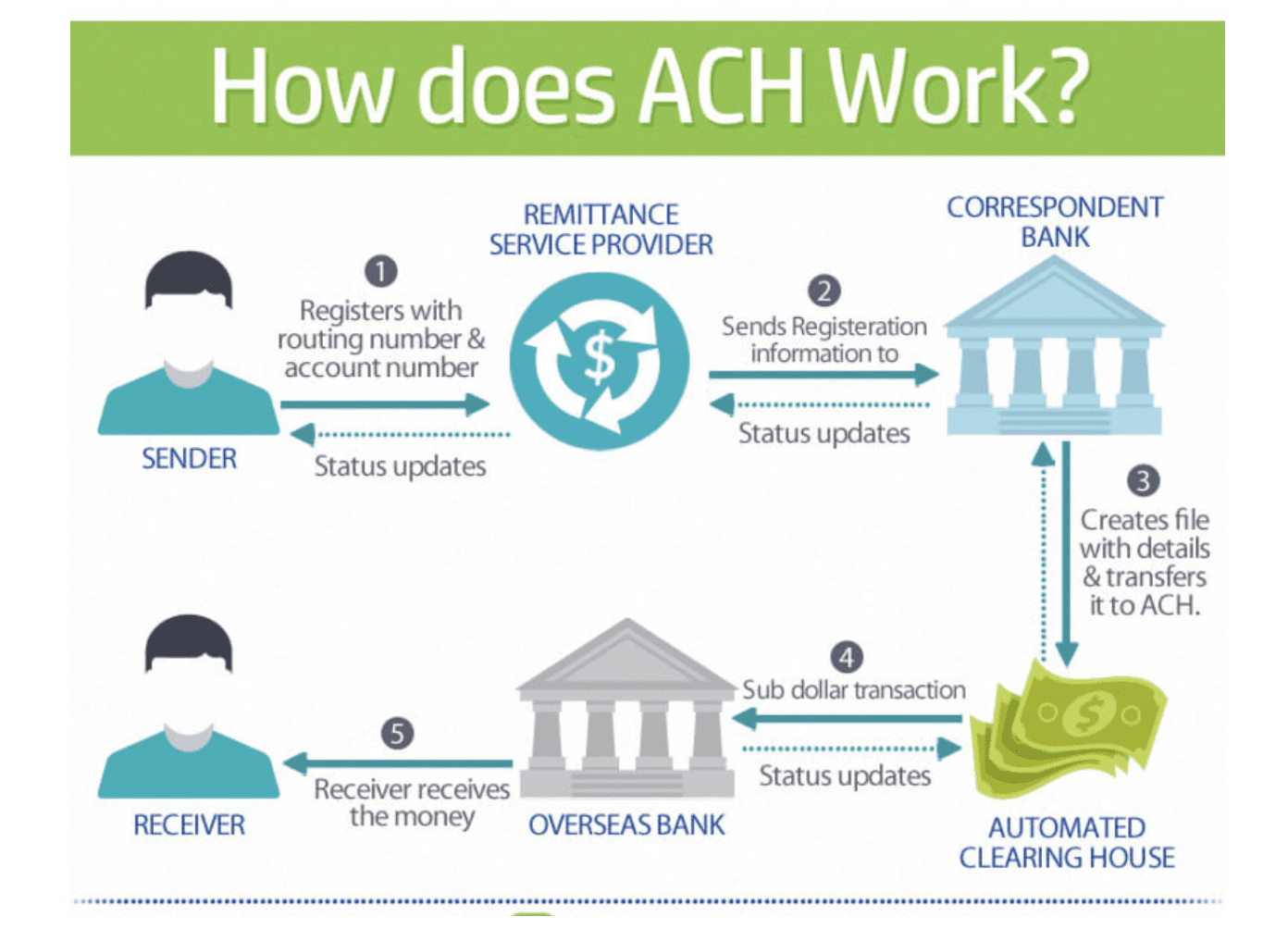

Comment fonctionnent les transferts ACH ?

Après avoir compris comment les banques transfèrent de l'argent d'un compte à un autre, il doit être facile de savoir ce qu'est le transfert ACH ainsi que son mécanisme.

Le transfert ACH, également connu sous le nom de dépôt direct, signifie Automated Clearing House . C'est le nom d'un réseau utilisé par la méthode pour envoyer des fonds d'une banque à une autre. En termes simples, le processus ACH est effectué lorsqu'une demande est envoyée à partir du compte bancaire de la personne qui paie. Ensuite, l'argent sera envoyé via le réseau ACH à la banque du destinataire.

Le réseau de chambres de compensation automatisées est un réseau d'institutions financières qui comprend des banques et des coopératives de crédit. Ces éléments sont susceptibles de regrouper des transactions entre eux en utilisant un type de code spécifique. Le code est construit et guidé par une organisation nommée Nacha qui était autrefois NACHA pour la National Automated Clearing House Association. Il s'agit d'un réseau basé aux États-Unis et non disponible pour les bénéficiaires situés en dehors des États-Unis. Pour être plus précis:

Lorsque de l'argent national est déplacé aux États-Unis : le code est susceptible d'être transféré via un réseau informatisé dont la Réserve fédérale est la banque centrale.

Lorsque de l'argent est transféré à l'international en dehors des États-Unis, le code a tendance à être transmis via le réseau SWIFT à une autre banque au-delà des États-Unis acceptant les codes ACH. Le réseau SWIFT est un réseau informatique souvent utilisé pour les transferts d'argent internationaux.

On dit que les paiements ACH ont les rôles de dépôt direct et de paiement direct via ACH. En général, bien que le coût des transactions ACH soit bien inférieur à celui de son rival, les virements bancaires, son service n'est pas pire car il peut prendre plus de temps pour rester sur le compte bancaire du bénéficiaire, ce qui est susceptible de retarder lorsque vous vous assurez que le paiement a été expédié. Normalement, les transferts ACH peuvent être effectués par groupes ou par lots.

Types de transferts ACH

Il existe deux types secondaires de paiements ACH, qui sont les paiements de crédit ACH et les paiements de débit ACH.

- Paiements de crédit ACH : Ce sont des paiements uniques qui permettent aux expéditeurs de l'argent d'autoriser chaque paiement avant que l'argent ne soit envoyé. Pour recevoir de l'argent, le destinataire d'un paiement par crédit ACH fournit initialement à l'expéditeur ses données bancaires, notamment son numéro de compte bancaire et son numéro d'acheminement bancaire. Les données bancaires seront alors envoyées par l'expéditeur avec une tentative de paiement d'un certain montant. Ces données sont souvent jointes avec des instructions à sa banque.

Après cela, les informations sur le paiement sont regroupées et envoyées en continu à la Banque centrale pour règlement selon un calendrier quotidien. Lorsque vous avez laissé votre virement être réglé, l'argent sera affiché sur le compte du receveur. N'oubliez pas de vous assurer que le type de paiement est approprié pour les paies ou les paiements de factures occasionnels dans lesquels vous pouvez contrôler l'endroit où envoyer de l'argent ainsi qu'une certaine somme d'argent à payer.

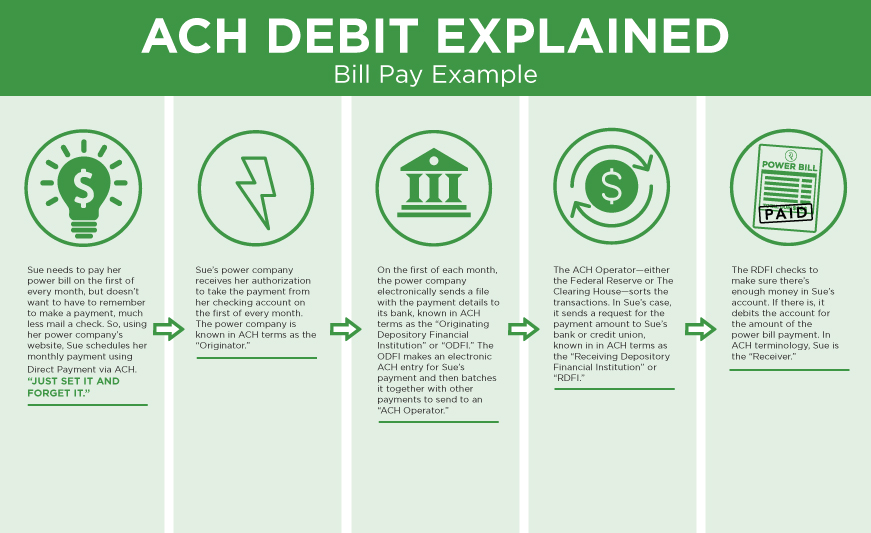

- Paiements de débit ACH : Ce sont des paiements récurrents qui permettent de retirer de l'argent de nombreux comptes différents d'un compte selon un calendrier défini. Convenant aux factures récurrentes telles que les paiements de services publics, les paiements par débit ACH permettent au bénéficiaire d'envoyer les informations bancaires à l'entité à laquelle le paiement est dû. Un bénéficiaire peut fournir des informations telles que le numéro de compte, le numéro d'acheminement et l'autorisation de paiement. Pour ceux qui ne le savent pas, un jour fixe de chaque mois, le destinataire du paiement enverra une demande de paiement à sa banque.

Ensuite, les informations sont regroupées et transmises via la Banque centrale à la banque du payeur. Après avoir vérifié l'autorisation préalable et les fonds suffisants sur le compte, la banque du payeur demandera alors à la Banque centrale de débloquer l'argent s'il y a suffisamment de fonds.

Qu'est-ce que Global ACH ?

Global ACH est une version de US ACH qui est utilisée pour effectuer des paiements transfrontaliers via des virements internationaux. Étonnamment, l'ACH mondial n'a pas de normes comme les autres systèmes ACH américains fournis par Nacha pour les institutions financières du réseau aux États-Unis. D'autre part, l'ACH international a un impact sur les capacités ACH existantes des banques d'un pays en dehors de ce pays pour effectuer des paiements transfrontaliers de manière efficace et abordable.

Lire la suite:

- Qu'est-ce qu'un chèque électronique ?

- PayPal personnel vs PayPal entreprise

- Top 15+ des meilleures alternatives PayPal

- Examen du paiement Stripe

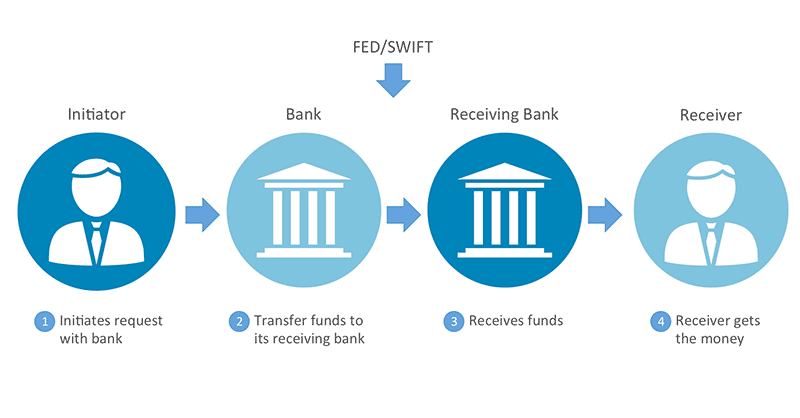

Qu'est-ce qu'un virement bancaire ?

Comment fonctionne un virement bancaire ?

Le virement bancaire est une solution traditionnelle dans laquelle les banques transfèrent de l'argent en utilisant la méthode mentionnée précédemment. Il s'agit d'un paiement interbancaire électronique utilisé pour transférer de l'argent directement du compte bancaire d'une entité à une autre. Voici quelques notes sur les virements bancaires :

- Les virements bancaires sont des virements spécifiques et uniques.

- Ses instructions sont le numéro de compte bancaire et le numéro d'acheminement bancaire ABA, qui peuvent être utilisés pour les personnes recevant l'argent.

- Lorsque les virements électroniques sont utilisés, l'argent sera immédiatement disponible en 1 jour après son arrivée sur le compte bancaire du bénéficiaire.

- Le processus de rappel des mauvaises transactions devient difficile lorsque les fonds sont transférés immédiatement.

- Si vous envoyez de l'argent avec des volumes élevés par virement bancaire, soyez conscient des frais de transaction car ils peuvent être plus élevés que prévu.

- Si vous modifiez constamment les paiements internationaux effectués par les parties à la transaction vers des comptes bancaires situés dans différentes régions du monde, rien n'est plus approprié que les virements bancaires.

- Les messages de virement bancaire nationaux américains sont transmis via le réseau Fedwire ou le réseau CHIPS au lieu des lignes télégraphiques comme au bon vieux temps.

- Les messages de virement bancaire transfrontalier sont souvent transmis sur le réseau SWIFT.

- Une banque enverra l'argent sans traitement groupé.

- La manière dont les banques émettrices et les banques réceptrices transfèrent l'argent dépend de la relation commerciale qui les unit. Les deux méthodes les plus courantes consistent à modifier leurs livres de compte et à utiliser une banque centrale.

- Si vous effectuez des virements électroniques internationaux, il convient soit de modifier vos livres de comptes, soit de faire appel à une banque centrale.

- Si vous effectuez un virement électronique national aux États-Unis, la Réserve fédérale agira en tant que banque centrale. Une fois que la banque émettrice, la banque réceptrice et la banque centrale sont toutes ouvertes, les virements électroniques sont éventuellement commandés.

Guide pour effectuer un virement bancaire

Pour effectuer un virement bancaire, voici ce que vous devez noter :

- Obtenez les données de compte et le numéro de routage des destinataires.

- Prenez contact avec votre banque et envoyez une demande pour qu'elle effectue le virement. Notez que vous ne pouvez afficher que la date du virement, pas le réseau informatique utilisé par la banque pour envoyer l'ordre de virement.

Contrairement aux virements ACH prévus pour les paiements récurrents, il n'y aura pas de plafond monétaire sur un virement bancaire ; Les virements électroniques sont des virements uniques, ce qui signifie qu'ils sont irréversibles lorsqu'ils sont effectués. Par conséquent, le virement bancaire n'est pas le bon choix pour les paiements réguliers, tels que les salaires ou les factures de services publics. D'un autre côté, n'envisagez-le que lorsque vous souhaitez payer des achats ponctuels d'équipement ou un inventaire important.

Les commerçants à haut risque doivent-ils utiliser les virements ?

Eh bien, il n'y a aucune raison prouvant que les commerçants à haut risque ne devraient pas utiliser le virement bancaire pour envoyer ou recevoir des paiements. Cependant, il est important de noter que les frais de virement bancaire sont chers et inabordables dans certains cas. Si les achats du commerçant portent sur de plus petites quantités, il est probable qu'il n'en tirera pas grand-chose.

Soyez également prudent, car vous pouvez facilement confondre le virement bancaire avec l'envoi d'argent via Western Union ou d'autres services de transfert de personne à personne comme Venmo. Ces services de transfert d'argent ne sont pas des virements électroniques, mais utilisent un modèle commercial et un système de messagerie différents.

Comment les banques transfèrent de l'argent entre les comptes ?

Maintenant, vous devez avoir bien compris ACH et Wire, n'est-ce pas ? Cependant, avant d'en venir à l'ultime comparaison entre deux géants, il faut savoir comment les banques transfèrent de l'argent entre deux comptes. Nous vous donnerons les raisons pour lesquelles ils doivent le faire et cinq méthodes pour transférer de l'argent. Néanmoins, gardez à l'esprit que ces méthodes sont toutes utilisées depuis les années 1600 et que certaines d'entre elles ne sont pas adaptées aux situations actuelles.

Par conséquent, au cours des dernières décennies, la fonction d'automatisation a été ajoutée au processus, permettant aux informations d'être transmises vers et depuis des réseaux informatiques privés et sécurisés. Alors, venons-en à la première méthode !

Virement entre deux comptes au sein d'une même banque

La première méthode et la forme la plus simple de transfert d'argent consistent à transférer de l'argent entre deux comptes bancaires situés dans la même banque.

Regardons l'exemple suivant. Banque A et B dans la même banque. Ensuite, A a l'intention de transférer 100 $ à B. Après cela, la seule tâche de la banque est d'accéder aux deux comptes et d'afficher que 100 $ ont été transférés de A à B.

Dans le cas où les comptes bancaires de A et B ne sont pas situés dans la même banque. Passons ensuite à la deuxième méthode pour voir deux façons de transférer l'argent.

Virement entre deux comptes de banques différentes

La première méthode fait référence à deux banques qui ont des comptes bancaires l'une avec l'autre. Cependant, qu'en est-il du transfert entre deux comptes de banques différentes ? L'exemple deviendra plus complexe.

A est une personne qui vit à New York et qui fait affaire avec Super Bank. Cette banque est située dans le même état. B est une personne qui vit en Californie et dont les banques, Mega Bank, sont également situées en Californie. Ensuite, A a l'intention de donner 100 $ à B sous forme de prêt personnel. Bien qu'elles ne soient pas la même banque, Super Bank et Mega Bank ont des comptes bancaires l'une avec l'autre. Par conséquent, Super Bank donnera accès au grand livre pour prélever 100 $ du compte bancaire de A et l'ajouter au compte de Mega Bank qui se trouve dans Super Bank. Maintenant, Mega Bank a un ajout de 100 $ dans son système.

Ensuite, une fois à Mega Bank à New York, Mega Bank fera également une entrée dans le livre de compte et donnera 100 $ à B. Ainsi, Mega Bank n'a plus 100 $ supplémentaires. Ce processus de transfert se fait sans aucun mouvement physique. A est autorisé à payer 100 $ à B, et il n'y a pas de boîte d'argent transférée de New York à la Californie.

L'effet pratique est que Joe a payé Steve 10 $ même si aucun sac d'argent n'a été transféré de Los Angeles à New York.

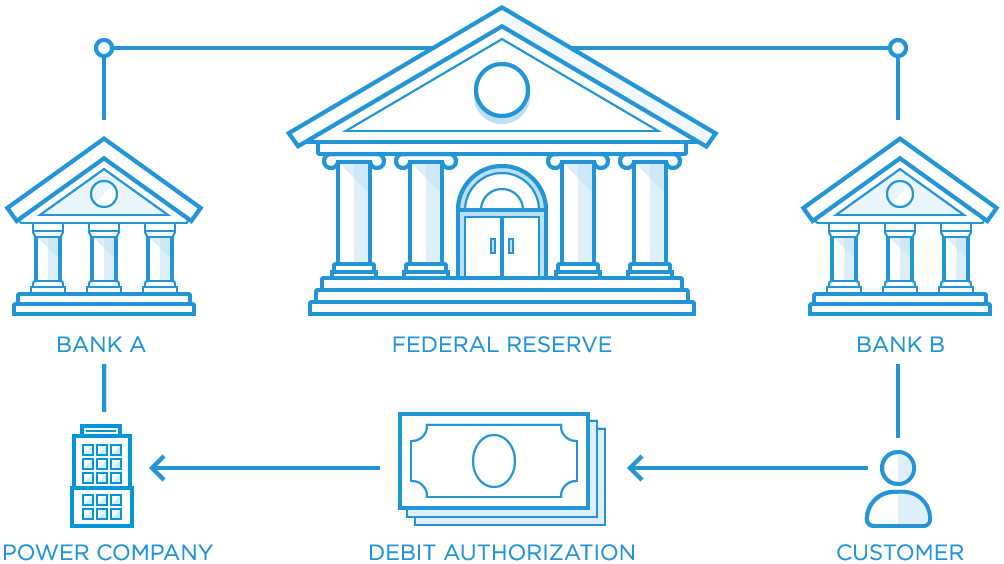

Virement via une banque centrale

Dans le cas où Super Bank et Mega Bank n'ont pas de comptes bancaires l'un avec l'autre, c'est toujours bien car il y aura un tiers, également connu sous le nom de Banque centrale. La banque centrale sera celle qui aura des comptes bancaires auprès des deux banques nommées.

Ensuite, le processus de transfert d'argent ressemblera à :

- A veut payer 100 $ à B sous forme de prêt

- La Super Bank dira à la Banque centrale de transférer 100 $ du compte de la Super Bank à la Banque centrale au compte de la Banque à la Banque centrale

- Une notification sera envoyée à Mega Bank, indiquant qu'il y a un ajout de 100 $ sur son compte à la Banque centrale

- Mega Bank paiera 100 $ à B

Comme la deuxième méthode, il n'y a pas de sac d'argent déplacé physiquement vers et depuis les banques, mais l'argent n'est toujours payé à B que via une écriture au grand livre qui a été faite à la Banque centrale.

Traitement par lots pour plus d'efficacité

Nous avons pris un exemple de 100 $ déplacés de A vers B. Mais que se passe-t-il si A veut juste payer 5 $ ou 10 $ à B. Imaginons qu'il y aura des millions de fois dans une journée où de nombreuses petites sommes d'argent seront déplacées d'avant en arrière. entre les personnes qui font leurs opérations bancaires à la Super Bank et à la Mega Bank, en particulier dans le commerce électronique moderne. Il est peu probable que la Banque centrale transfère une si petite somme d'argent sur les comptes des banques tout au long de la journée, chaque fois qu'un ordre de virement est effectué. En revanche, les banques retiendront tous les ordres de virement jusqu'à la fin de la journée.

Ensuite, ils totaliseront le transfert et ne traiteront qu'un seul transfert sur le changement net. Ce processus, également connu sous le nom de Batching, est utilisé depuis longtemps comme méthode traditionnelle. Une fois que le processus de traitement par lots se produit à la fin de chaque jour ouvrable, comme il le fait toujours, il n'y aura plus d'opportunités si cela ne peut pas se produire plusieurs fois par jour ou même une fois tous les plusieurs jours.

La Banque centrale

La banque centrale existe, et chaque pays du monde a sa banque centrale. Le style, les règles et la version spécifique de la banque centrale de chaque pays sont tous différents. Par exemple, la Banque centrale des États-Unis est la Réserve fédérale ; lorsque la plupart de l'argent domestique américain est transféré entre les banques, il passe souvent par la Réserve fédérale.

Lorsqu'il s'agit de virement international, les banques doivent avoir des comptes directs les unes avec les autres. Une autre façon est de trouver une banque et de la faire fonctionner comme une banque centrale.

Différences entre le transfert ACH et le virement bancaire ?

Sécurité

En termes de sécurité au sein de l'ACH et des paiements électroniques, il existe de nombreux problèmes évidents. Par exemple, les messages de transfert d'argent peuvent être détournés au cours du processus, ou des messages de transfert frauduleux peuvent être initiés par des criminels.

Les virements électroniques prétendent être sécurisés si les transactions sont légitimes et ne proviennent pas d'une fraude. Cependant, les fils sont utilisés dans les escroqueries la plupart du temps.

Habituellement, les fraudeurs qui tentent de lancer une fraude utilisent une simple astuce consistant à publier des schémas de phishing qui encouragent les utilisateurs à cliquer sur un lien e-mail vers un site Web frauduleux conçu pour ressembler à des sites Web authentiques. Ils peuvent également envoyer un e-mail qui ressemble à l'e-mail d'une société d'entiercement à un agent immobilier demandant que les fonds soient transférés sur le compte bancaire de l'escroc au lieu du compte bancaire du vendeur dans une transaction immobilière.

En 2016, le CFPB a publié des règles du gouvernement américain pour les envois de fonds offerts à plus de 15 $ pour protéger les consommateurs américains. Ce sont ceux qui effectuent des paiements électroniques transfrontaliers vers d'autres pays en dehors des États-Unis en utilisant des virements bancaires, des transactions ACH ou des transactions effectuées par l'intermédiaire d'"émetteurs d'argent" de détail.

Les règles du CFPB comprennent :

- Divulgations préalables de tous les frais, taxes et taux de change, y compris ceux facturés par les agents à l'étranger et les intermédiaires.

- Des informations préalables sur l'heure seront disponibles à la destination.

- Divulgations préalables de la réception d'un reçu ou de montants détaillés équivalents à un reçu dans la divulgation et du droit d'annuler le transfert dans un court laps de temps d'au moins 30 minutes

- Divulgations préalables sur ce qu'il faut faire en cas d'erreur

- Divulgations initiales sur le guide de dépôt des plaintes

De plus, les règles du CFPB traitent également d'autres protections, telles que l'annulation à temps pour récupérer de l'argent ou ce que les sociétés de transmission de paiement doivent faire. Ils doivent enquêter sur les erreurs lorsqu'un consommateur leur signale un problème et rembourser les consommateurs ou renvoyer le transfert gratuitement si l'argent n'est pas arrivé.

En termes de transferts ACH, ses transferts électroniques sont maintenus en toute sécurité comme ceux entre de nombreuses banques différentes. Cependant, il est toujours possible que les utilisateurs souffrent d'avoir une facture fournisseur ou un fournisseur frauduleux dans le système de paiement. Heureusement, ACH fournit une application logicielle automatisée de paiements en masse et de paiements de masse mondiaux, ainsi que des contrôles étendus de prévention de la fraude pour éviter ce risque.

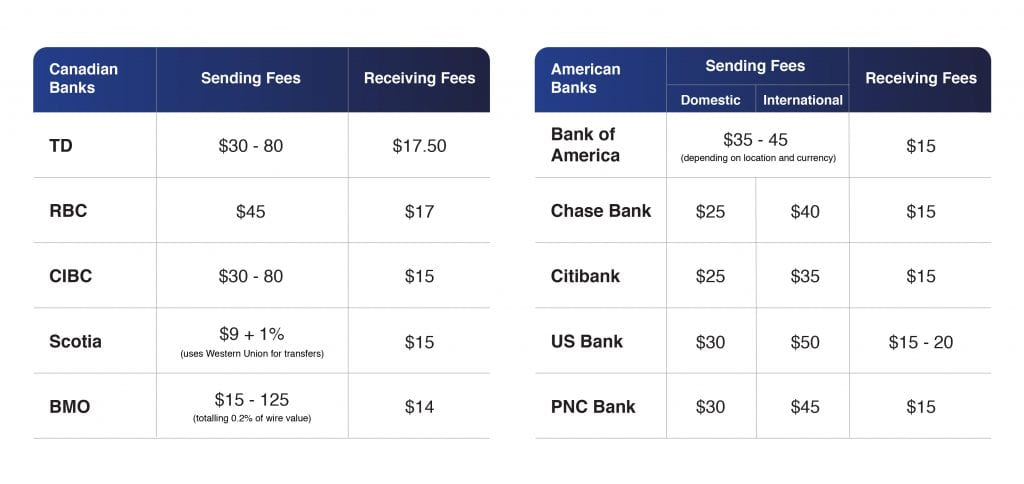

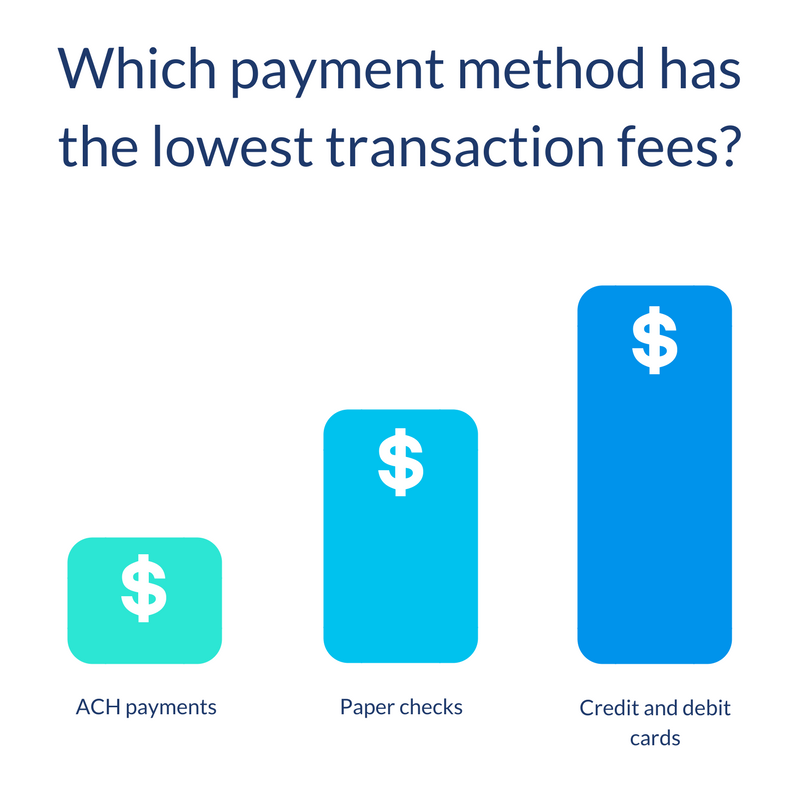

Coût et frais

Dans l'ensemble, les virements bancaires coûtent beaucoup plus cher que les virements ACH dans la plupart des cas. Les frais de virement bancaire pour les transactions nationales vont de 20 $ à 100 $ pour que les utilisateurs envoient, reçoivent ou agissent en tant qu'intermédiaire dans une transaction de virement bancaire. Pour effectuer un virement domestique aux États-Unis, il faut compter entre 10 $ et 35 $ pour envoyer un virement. Parfois, c'est gratuit d'en recevoir un.

De plus, notez que les virements internationaux sont encore plus chers. Les frais de virement bancaire spécifiques et les coûts supplémentaires sont vérifiés en fonction de chaque banque. Ils comprennent généralement les frais de service, les frais d'enquête et les frais de nouvelle soumission pour ceux qui ne sont pas protégés par les règles du CFPB.

Étant coûteux, le virement bancaire offre des services qui valent la peine d'être dépensés. Avant tout, vous n'avez pas à vous soucier des économies d'efficacité puisque ces virements sont effectués individuellement et immédiatement, sans traitement groupé. Deuxièmement, ACH est bien connu pour être abordable et il existe de nombreux autres réseaux coûtant plus cher que le réseau ACH. Par exemple, le réseau Fedwire, CHIPS et surtout le réseau SWIFT. De plus, étant donné que le processus de virement bancaire n'est pas automatisé mais implique des efforts humains. Par exemple, ils ont besoin du personnel de la banque qui initiera et confirmera le transfert.

Par conséquent, il est facile de comprendre pourquoi le coût des transactions par câble est si élevé.

En ce qui concerne les paiements ACH, ils sont beaucoup moins chers que les frais de virement bancaire et d'autres réseaux. Pour être plus précis, outre les paiements ACH, les processeurs de paiement qui contiennent IMS (Intuit Merchant Services) traitent également les cartes de débit et les cartes de crédit. Ensuite, IMS doit prélever de l'argent sur les frais de transaction ACH pour les paiements. De plus, en ce qui concerne les transactions ACH rejetées, IMS facture des frais de rejet ACH (également appelés frais de rejet de banque électronique) de 25 $ pour chacun. Un grand nombre de clients bancaires supposent que l'obtention de paiements ACH est gratuite, même si leur banque peut facturer des frais pour cela.

Comme vous le savez, en termes de transferts américains, le code ACH est déplacé par le réseau ACH. Étant détenues par de nombreuses grandes banques différentes, il est facile de comprendre pourquoi elles facturent toutes des frais pour la transmission de messages sur ce réseau. Les frais varient de 0,20 $ à 1,50 $ par transaction ou de 0,5 % à 1,5 % du coût total de la transaction. Dans certains cas, les frais sont si faibles que les banques américaines n'ont pas besoin de facturer leurs clients pour effectuer un transfert ACH.

Lorsqu'il s'agit de virements internationaux qui semblent plus coûteux, le code ACH est généralement transmis sur le réseau informatique SWIFT. Ainsi, bien que ACH soit bien connu pour son prix bon marché, ces frais sont plutôt décidés par le réseau SWIFT. Et oui, cela coûte plus cher. Dans ce cas, il est essentiel de demander conseil à votre processeur de paiement ou à votre banque, qui vous fournira des informations pour vous aider à comprendre les frais impliqués et à prendre une meilleure décision.

Vitesse des transactions

Les virements électroniques ont une vitesse de transaction rapide lorsque chaque étape a été effectuée dans les 24 heures. Une fois qu'un client soumet un ordre de virement bancaire à partir de la date limite du même jour ouvrable de son institution financière américaine, tout cet argent sera transféré par la banque et reçu sur le compte bancaire du bénéficiaire aux États-Unis.

Toutes ces démarches sont effectuées le jour même et résolues en 24 heures. Le processus d'envoi de virements électroniques par la banque d'origine est effectué un peu plus tard dans le jour ouvrable suivant. De plus, les virements électroniques internationaux peuvent prendre plus de temps que les virements nationaux.

D'autre part, il faut jusqu'à trois jours pour recevoir les transactions de paiement ACH. Cette vitesse a tendance à être plus longue que celle des virements électroniques.

Cependant, dans un avenir proche, les paiements ACH ont totalement une chance de devenir beaucoup plus compétitifs. Grâce à la disponibilité plus rapide des fonds fournie par Nacha en septembre 2019, les transactions et les crédits ACH sont éventuellement reçus le jour même ou le lendemain. En mars 2021, Nacha va ajouter deux heures via une troisième fenêtre de temps de traitement à la date limite de soumission des jours ouvrables pour les débits ACH, ce qui contribue à accélérer la vitesse de transaction ACH.

Selon l'ajustement de Nacha du 20 septembre 2019, la règle Nacha établit des normes de disponibilité de fonds supplémentaires pour les crédits ACH. Voici quelques détails à son sujet :

- Fonds provenant des crédits Same Day ACH traités dans l'existant dans lequel la première fenêtre de traitement pourra approcher à 13h30 à l'heure locale du RDFI

- Les fonds provenant des crédits ACH autres que le jour même seront disponibles à 9h00

- Au cas où vous ne le sauriez pas, RDFI signifie Institution financière de dépôt réceptrice. En termes simples, c'est la banque réceptrice pour le transfert de fonds.

En ce qui concerne le changement de règle en mars 2021, il est probable qu'il créera une troisième fenêtre de traitement ACH le jour même qui étend la disponibilité de l'ACH le jour même de 2 heures. Voici quelques détails à son sujet :

- La dernière heure à laquelle un ODFI peut soumettre des fichiers de transactions ACH le jour même à un opérateur ACH est 14 h 45 HE (11 h 45 PT).

- La nouvelle fenêtre permettra de soumettre les fichiers ACH le jour même jusqu'à 16h45 HE (13h45 PT), ce qui permet à tous les ODFI et à leurs clients d'y accéder facilement.

- En minimisant les impacts sur les opérations de fin de journée des institutions financières et la réouverture du jour ouvrable suivant, le calendrier de cette nouvelle fenêtre de traitement est sur le point d'ajuster le désir d'étendre l'accès à Same Day ACH grâce à des heures prolongées.

En outre, ODFI signifie l'institution financière dépositaire d'origine (également connue sous le nom de banque d'origine), qui sera la banque expéditrice pour les transferts ACH. De plus, en août 2019, Nacha a publié une déclaration qui a poussé le plan de la Réserve fédérale à passer à un système de paiement et de règlement en temps réel ACH.

Facile à voir, à l'heure actuelle, les virements bancaires prennent la tête en matière de vitesse de transaction, mais ACH est susceptible d'améliorer son service pour gagner la manche.

Limites géographiques

En ce qui concerne les limitations géographiques, la solution ACH avait la limitation des paiements croisés, tandis que le virement bancaire ne le fournit pas.

D'autre part, le virement bancaire peut envoyer des fonds à une banque en dehors des États-Unis, contrairement à l'ACH domestique. Cela signifie qu'il est limité aux États-Unis, même si les paiements internationaux peuvent être effectués via d'autres banques vers le réseau bancaire dans un outil que nous avons mentionné précédemment, Global ACH.

Par conséquent, il devrait y avoir égalité dans ce tour lorsque chaque plate-forme a ses propres limites. Dans le même temps, le virement bancaire et l'ACH mondial font tous place aux paiements transfrontaliers.

Paiements B2B

En termes de paiements B2B (Business to Business), les virements électroniques sont une si bonne solution pour les entreprises à forte valeur monétaire ou celles qui utilisent des paiements commerciaux tels que les transactions immobilières commerciales ou les paiements de transactions de fusions et acquisitions. Heureusement, les frais de transfert ne sont pas ajoutés lorsque l'on considère le montant de la transaction et la disponibilité rapide des fonds dans ces situations.

En ce qui concerne ACH, les entreprises qui appliquent des paiements B2B ont tendance à dépendre d'une API ACH ou d'une API bancaire pour effectuer ces paiements. De plus, les logiciels d'automatisation des comptes fournisseurs sont considérés comme très efficaces pour le traitement par lots des fournisseurs, des fournisseurs ou d'autres paiements. Une petite commission ACH semble attirer plus de volume que les paiements par virement bancaire. C'est peut-être parce que les entreprises paient autant de factures par jour.

Pour résumer, ACH est le gagnant de ce tour puisqu'il a effectué des transactions ACH pour des paiements normaux entre entreprises.

Paiements personnels

Il s'agit de paiements B2B. Alors, qu'en est-il des paiements personnels ?

Les virements électroniques conviennent aux gros achats immobiliers résidentiels personnels, qui comprennent également des acomptes. C'est pourquoi de nombreux utilisateurs ont tendance à utiliser les virements électroniques pour les paiements transfrontaliers mondiaux à leurs propres fins, directement ou indirectement.

Dans ce cas, les clients auront la possibilité de payer pour un transfert d'argent international, qui est effectué via le système de services de transfert d'argent de Western Union, accompagné d'un virement bancaire en utilisant leur compte bancaire. Western Union désigne ce mode de paiement comme une option de paiement par virement bancaire.

Pendant ce temps, les banques permettent à chaque utilisateur d'utiliser ACH pour le paiement de factures en utilisant leurs comptes bancaires en ligne.

Ainsi, en termes de paiements individuels, les virements bancaires prennent la tête lorsqu'ils sont particulièrement adaptés aux transactions ponctuelles importantes.

À qui s'adresse le transfert ACH et le virement bancaire ?

Comme je l'ai mentionné, ACH et Wire diffèrent l'un de l'autre en termes de nombreux critères. En général, chaque transfert a ses propres utilisations et inconvénients. Voyons si vous êtes adapté au transfert ACH ou au virement bancaire.

À qui s'adresse le transfert ACH ?

Le transfert ACH doit être envisagé dans les cas suivants :

- Si vous souhaitez envoyer et recevoir de petits paiements qui peuvent être planifiés et payés automatiquement.

- Si vous attendez une solution abordable. ACH contient une énorme partie qui est un processus automatisé ne demandant aucune intervention humaine.

- Si vous souhaitez qu'un transfert vous aide à effectuer des paiements interentreprises (B2B). Les paiements ACH permettent au traitement par lots d'être plus efficace et de réduire considérablement les montants des paiements.

- Si vous recherchez un moyen de paiement vous permettant d'effectuer des paiements personnels de factures en ligne aux États-Unis sans dépenser trop d'argent en frais. De nombreuses banques et autres institutions financières proposent le paiement gratuit des factures via ACH.

À qui s'adresse le virement bancaire ?

Le virement doit être pris en compte dans les cas suivants :

- Si vous avez des transferts plus importants et uniques, ACH n'est pas adapté car il peut nuire à votre transfert urgent. C'est dans ces montants de transaction nationaux, les frais de virement bancaire plus élevés sont assez faibles et vous avez besoin de fonds disponibles 24 heures sur 24 si vous respectez le délai de soumission le jour même.

- Si vous souhaitez avoir un transfert impliquant des humains pour envoyer et recevoir le paiement.

- Si vous attendez une solution avec d'importants paiements de transactions B2B tels que l'immobilier commercial et les paiements de transactions M&A.

- Si vous souhaitez effectuer des paiements personnels importants comprenant des acomptes immobiliers et le paiement restant dû sur le prix de vente de l'immobilier plus les frais de clôture.

- Si vous souhaitez effectuer des paiements personnels ponctuels justifiant le paiement des frais de virement.

En fait, il est impossible pour une entreprise de se développer comme des fleurs sauvages si elle ne repose que sur le paiement ou la réception de paiements ACH ou de virements bancaires. Par exemple, lorsque vous effectuez des paiements internationaux, il est nécessaire d'utiliser à la fois Global ACH et le virement bancaire.

Si vous gérez une entreprise qui ne fait affaire qu'avec d'autres entreprises, vous pouvez tout à fait choisir l'une des deux solutions à utiliser.

Mais si vous ne le faites pas, il sera difficile pour les clients de choisir entre payer avec ACH ou payer par virement bancaire et vous risquez de perdre des opportunités. C'est parce que chacune de ces options de paiement peut contribuer à vos options normales de traitement des cartes de paiement.

Il sera facile de comprendre de simplement ajouter ACH et virement bancaire comme option de paiement.

Articles Similaires:

- Que sont les paiements récurrents ?

- Meilleures passerelles de paiement pour Shopify Dropshipping

- Examen de Venmo pour les entreprises

- Square vs Paypal : une comparaison honnête

Conclusion

En conclusion, chaque plateforme a ses propres avantages et inconvénients.

Le point positif des virements électroniques est qu'il permet de déplacer rapidement des fonds entre les comptes dans différents cas bancaires ou dans d'autres cas d'institutions financières. De plus, les paiements transfrontaliers aux règles en constante évolution ne sont plus un obstacle pour les utilisateurs grâce au virement bancaire. Si vous vous concentrez sur la fiabilité et la rapidité ou si vous utilisez de grosses transactions ponctuelles, les virements bancaires sont idéaux pour vous.

En termes de transfert ACH, cette méthode tend à être une méthode de paiement dominante à l'avenir, en particulier pour les paiements de masse. Cela est dû à son coût moindre et à son risque presque moindre, ce qui lui permet d'attirer de plus en plus d'utilisateurs. Dans le cas où vous effectuez des transactions dont le montant est plus petit ou dont la fréquence est plus régulière, prenons en compte les transferts ACH. De plus, grâce au plan de la Réserve fédérale à l'étude pour passer aux paiements et règlements ACH en temps réel, le paiement ACH est encore plus impressionnant.

J'espère que cet article vous aidera à vous donner un aperçu ultime des paiements ACH et des virements bancaires, qui comprend une comparaison complète de tous les fronts. Si vous avez des questions, n'hésitez pas à nous laisser un commentaire dans la section ci-dessous. Partagez l'article si vous le trouvez intéressant et visitez notre site pour en savoir plus.