¿Qué es el Crédito Comercial?

Publicado: 2022-08-16Charles Dickens una vez describió el crédito como cuando:

“ Una persona que no puede pagar, consigue otra persona que no puede pagar, para garantizar que puede pagar. “

¡Un resumen divertido pero no del todo exacto!

De hecho, el crédito es un aspecto esencial de los negocios. Por ejemplo, el 39% de las ventas B2B en Gran Bretaña se realizan a crédito.

Exploremos qué es el crédito comercial , junto con sus ventajas y desventajas.

¿Qué es el crédito comercial?

El crédito comercial es un tipo de financiación B2B que permite a las empresas recibir bienes de los proveedores antes de pagarlos.

El proceso de aprobación y las condiciones de pago de los proveedores que otorgan el crédito variarán. Por lo general, ofrecen plazos de 30, 60 o 90 días (a menudo conocidos como plazos netos de 30, 60 o 90 días). Este período puede ser incluso más largo en algunas industrias.

A diferencia de los préstamos bancarios tradicionales, el crédito comercial no siempre involucra directamente a un tercero. Sin embargo, las empresas de terceros especializadas tienen tecnología sofisticada y experiencia en este dominio y muchas ofrecen servicios de marca blanca.

¿Cuál es la diferencia entre financiación comercial y crédito comercial?

Ambos términos a menudo se usan indistintamente.

Sin embargo, la financiación del comercio es un término general que abarca múltiples opciones de financiación (incluido el factoraje, las cartas de crédito y el propio crédito comercial).

El crédito comercial se refiere específicamente a cuando los bienes y servicios se ponen a disposición de un comprador B2B y se pagan en una fecha posterior.

La financiación del comercio se utiliza comúnmente en el contexto de la macroeconomía y el comercio internacional. La Organización Mundial del Comercio (OMC) estima que entre el 80% y el 90% del comercio mundial depende de una forma de financiación del comercio. Si bien el crédito comercial es parte de la financiación del comercio, el término describe un conjunto relativamente limitado de circunstancias.

Por ejemplo, como empresa, promovería el " crédito comercial" entre sus clientes. Los economistas utilizarían el término " financiación del comercio" para describir esta práctica, y otras similares, por parte de las empresas en general.

¿Cómo funciona el crédito comercial?

La disponibilidad y los términos del crédito comercial varían mucho entre los proveedores. Sin embargo, en general, el proceso en torno al crédito comercial implica los siguientes pasos.

1. Proceso de aprobación

El crédito comercial comienza con un proceso de aprobación.

Anteriormente, aprobar clientes para créditos comerciales era un proceso manual que requería mucha mano de obra. Se basó en el conocimiento contable, la experiencia y el juicio de los empleados. En los últimos años, gran parte se ha subcontratado a la tecnología.

Ahora se pueden tomar decisiones casi instantáneas mediante un software avanzado. Esto tiene en cuenta el historial crediticio y la facturación proyectada, entre muchas otras métricas.

2. Acordar el valor del crédito

Una vez que un proveedor ha aprobado a un prestatario para crédito comercial, debe establecer el valor total que está dispuesto a poner a disposición.

Esto puede variar según los factores descubiertos durante el proceso de aprobación o la relación entre el proveedor y el prestatario. Este último, por ejemplo, puede necesitar explicar cómo utilizará el crédito para crecer.

3. Establecer condiciones de pago

Esto cubre más que solo el tiempo asignado para el pago.

El crédito comercial se parece a un préstamo sin intereses. Y como todos los préstamos, existen multas y cargos adicionales por pago atrasado. Esto a menudo incluye cargos fijos e intereses sobre los pagos pendientes.

Los proveedores de crédito comercial también suelen ofrecer descuentos por pago anticipado.

Ejemplo de crédito comercial

La empresa A es un proveedor de maquinaria de construcción de tamaño mediano. Otorga a su cliente de confianza, la Compañía B (una pequeña empresa de construcción) crédito comercial sin intereses por bienes o servicios por un valor de hasta $10,000 durante un período de 60 días.

Se emite una factura una vez que la Empresa B recibe la maquinaria de la Empresa A. En las condiciones de crédito, este último empresa ofrece al primero un 1% de descuento sobre el valor total de la factura si paga la factura dos semanas o antes de su fecha de vencimiento.

La empresa A ha reducido significativamente su exposición al riesgo al contratar un seguro de crédito comercial con un proveedor externo. Esto significa que si hay un retraso en el pago o incluso una falta de pago por parte de la Empresa B , el flujo de caja de la Empresa A no se verá afectado.

Las ventajas y desventajas del crédito comercial.

El crédito comercial generalmente se considera un beneficio neto para ambas partes involucradas, pero por razones ligeramente diferentes. Echemos un vistazo a estos, y los negativos.

Ventajas del crédito comercial.

Para proveedores

Proporcionar crédito comercial es una buena manera para que las empresas aumenten las ventas .

Ofrece a los clientes que de otro modo no habrían podido comprar bienes acceso a capital inmediato para el pago.

Ofrecer crédito comercial también indica la salud financiera y la confiabilidad general de un proveedor . Le da a la empresa una ventaja competitiva sobre sus rivales y construye la lealtad del cliente .

Para clientes

La principal ventaja para los clientes de utilizar el crédito comercial es su impacto positivo en el flujo de caja. Esto, a su vez, también les permite ampliar más fácilmente sus bienes y servicios, o simplemente asumir un trabajo que no proporciona un pago inmediato.

En comparación con otras formas de financiación empresarial, el crédito comercial es de fácil acceso . Los términos de los créditos comerciales también suelen mejorar con el tiempo a medida que las empresas generan confianza a través de pagos constantes y puntuales.

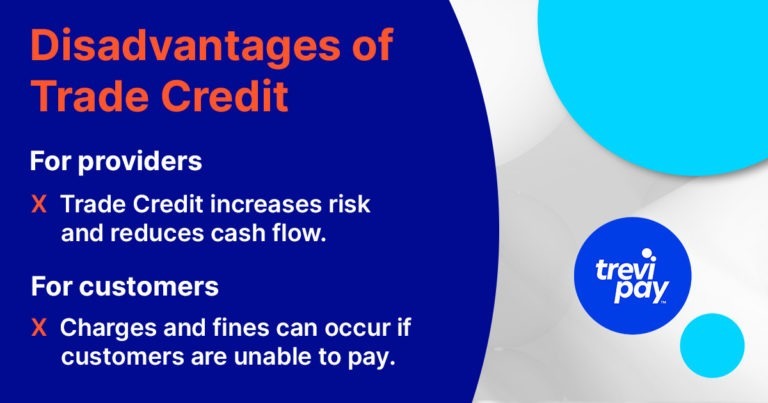

Las desventajas del crédito comercial.

Como todas las formas de financiación, el crédito comercial conlleva posibles inconvenientes, tanto para los proveedores como para los compradores.

Para proveedores

Aunque puede aumentar las ventas a largo plazo, el crédito comercial aumenta el riesgo y reduce el flujo de efectivo para los proveedores a corto plazo.

Tener demasiados clientes que dependen del crédito comercial también puede hacer que un proveedor sea vulnerable a eventos económicos negativos repentinos e impactantes.

El riesgo inherente a los préstamos se puede mitigar con un seguro de crédito comercial (ver más abajo). Pero esto puede tener un costo.

Después de todo, en Europa Occidental, por ejemplo, se estima que el 41,8 % de las facturas B2B están vencidas. Cifras desalentadoras, tanto para las empresas como para las aseguradoras.

Para clientes

Los clientes asumen riesgos cuando aceptan crédito comercial. Si no pueden pagar dentro del plazo acordado, por ejemplo, pueden incurrir en cargos y multas.

También arriesgan su relación con su principal proveedor. Esto, a su vez, podría descalificarlos para trabajar con proveedores alternativos.

¿Su gestión de crédito se mantiene al día con los términos de su crédito comercial?

Las PYME a menudo descubren que una mayor parte de sus recursos internos se consume en la gestión de su programa de crédito comercial a medida que crecen. En algunos casos, sus inconvenientes pueden superar sus beneficios.

Un estudio encontró que en el Reino Unido la PYME promedio está persiguiendo cinco facturas pendientes al mismo tiempo, una tarea que requiere un promedio de 1,5 horas por día .

Decidir si continuar ofreciendo crédito comercial a medida que crece depende de si su proceso de administración de crédito, tecnología y recursos pueden mantenerse al día. Si no puede, podría considerar externalizarlo.

Seguro de crédito comercial

El seguro de crédito comercial ( TCI ) (también conocido como seguro de cuentas por cobrar ) es un seguro para empresas que ofrecen crédito comercial.

Se puede contratar para cubrir transacciones con todos los compradores o simplemente con un grupo específico. El costo varía según su historial, volumen de crédito comercial y otros factores de riesgo relacionados.

El seguro de crédito comercial ayuda a mitigar el riesgo de que los compradores quiebren, las perturbaciones económicas y otros posibles retrasos o interrupciones en el capital de trabajo de los proveedores.

Las tasas suelen oscilar entre el 0,15 y el 0,3 % del volumen de negocios asegurable de un proveedor. Sin embargo, esto puede variar no solo según el historial crediticio de una empresa individual, sino también según circunstancias económicas más amplias.

¿Es la digitalización el futuro del crédito comercial?

Al igual que con la gestión de crédito y las opciones de financiación B2B en general, el crédito comercial y el seguro de crédito comercial se están digitalizando cada vez más. Esto no solo agiliza el proceso, sino que también reduce el fraude y el error humano.

La incorporación y suscripción de crédito puede ser una tarea difícil y que requiere mucho tiempo y lo aleja de sus actividades comerciales principales. Es probable que el uso de un proveedor de servicios de marca blanca como TreviPay sea la ruta más efectiva y rápida.

Nuestra solución basada en la nube automatiza el proceso de incorporación y suscripción (para líneas de crédito de hasta $231,000 [/£190,000]). También asumimos el riesgo y la cobranza de cuentas por cobrar. Eso significa que siempre se le paga a tiempo y nunca hay facturas atrasadas para que las persiga.

¿Quiere saber más sobre nuestras soluciones de crédito comercial? Lea nuestro libro blanco: 'Extensión del crédito comercial: los riesgos y las alternativas'.

Conclusión

El crédito comercial es un componente esencial del comercio B2B. Permite a los proveedores aumentar las ventas y aumentar la lealtad, mientras que los compradores pueden comprar sin afectar su flujo de caja.

Como todas las formas de financiación, conlleva riesgos y recompensas potenciales tanto para el prestamista como para el prestatario. El seguro de crédito comercial es una forma de mitigar el riesgo para los prestamistas.

La aprobación, incorporación y suscripción de créditos comerciales requiere procesos, experiencia y tecnología sofisticados. La marca blanca de este servicio es una excelente manera para que las pymes implementen rápidamente su propio programa de crédito comercial, aumenten las ventas y aumenten la lealtad de los clientes.