¿Qué son las finanzas integradas? (y por qué importa)

Publicado: 2022-04-15Las finanzas integradas han pasado recientemente de ser un "tema candente" a una parte esencial del ecosistema financiero global.

Tiene implicaciones revolucionarias y de gran alcance para la mayoría de las industrias.

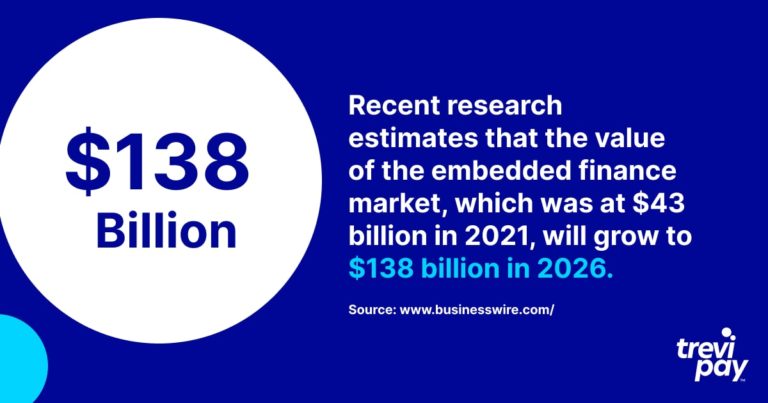

Investigaciones recientes estiman que el valor del mercado de finanzas integradas, que estaba en $43 mil millones en 2021, crecerá a $138 mil millones en 2026.

Al igual que la palabra ' fintech ', significa diferentes cosas para diferentes industrias y empresas.

Entonces, echemos un vistazo más de cerca a las finanzas integradas y su impacto transformador.

¿Qué son las finanzas integradas?

Las finanzas integradas son la incorporación (integración perfecta) de los servicios financieros en los procesos comerciales de las empresas de servicios no financieros.

Estos servicios financieros incluyen procesamiento de pagos, préstamos, financiación de facturas, seguros e incluso inversiones.

Están integrados a través de API (interfaces de programación de aplicaciones), código de programación que permite que diferentes softwares se conecten e integren.

Es posible que ya conozca el término " pagos integrados ". Esto se refiere a la simplificación de las transacciones que tienen lugar dentro de las aplicaciones u otros canales en línea.

Uber se cita a menudo como un ejemplo de pagos integrados en un escenario de consumo. A diferencia de un viaje en taxi tradicional, el cliente no necesita realizar ninguna transacción en efectivo o con tarjeta al final del viaje. Compartimos más ejemplos más adelante.

Las finanzas integradas son la aplicación de este mismo principio en una gama más amplia de servicios financieros, como pensiones o préstamos, no solo el elemento de pagos.

Banca como servicio (BaaS)

Cuando se habla de finanzas integradas, a menudo escuchará mencionar el término Banca como servicio (BaaS) .

Es el nombre de un modelo de subcontratación utilizado en los pagos integrados, mediante el cual los servicios bancarios están etiquetados en blanco para su uso por parte de empresas no bancarias.

Existen varias barreras para que las empresas ofrezcan directamente servicios bancarios a sus clientes, en particular:

- Requisitos de cumplimiento normativo y de riesgos

- Construyendo la tecnología necesaria.

Los proveedores de BaaS permiten a las empresas ofrecer servicios valiosos a sus clientes sin que estos sepan que hay un tercero involucrado.

Es similar a la banca abierta. Pero la diferencia es que, este último es cuando las empresas no bancarias brindan servicios que solo se basan en el uso de los datos de los bancos (a diferencia de sus servicios).

Ejemplos de finanzas integradas

Hay muchos tipos diferentes de finanzas integradas. Es un campo muy variado con la innovación integrada en su ADN.

Los ejemplos a continuación brindan solo una muestra de la variedad de productos financieros incorporados disponibles en el mercado de consumo.

1. Klarna y compre ahora, pague después (BNPL)

Klarna es una empresa fintech sueca que se especializa principalmente en brindar servicios de procesamiento de pagos para tiendas de comercio electrónico. También es conocido por su servicio de compra ahora, pago posterior (BNPL) .

BNPL es esencialmente una forma de préstamo de dinero que divide los pagos en cuotas. Hace que las compras sean más asequibles para los consumidores en lugar de pagar una suma global utilizando un método tradicional basado en tarjeta.

2. Lyft y viajes compartidos

Lyft, con sede en EE. UU., tiene la segunda mayor participación en el mercado de viajes compartidos en EE. UU., después de Uber.

El viaje compartido (o transporte compartido) es un servicio que conecta a los conductores con los pasajeros a través de una aplicación o un sitio web.

Los precios se fijan (según las condiciones locales en vivo) de antemano y los pagos son procesados y registrados por la propia aplicación. Esto disipa la incertidumbre sobre los costos y la dependencia del efectivo, lo que hace que el viaje sea aún más fácil que tomar un taxi tradicional. El pasajero simplemente sale de la cabina al final del viaje sin la inconveniencia y la demora de encontrar dinero en efectivo o realizar un pago con tarjeta.

3. Tesla y seguro integrado (EI)

Tesla no es solo un innovador en el diseño y la tecnología de automóviles eléctricos. Desde que se convirtió en una aseguradora con licencia, la compañía también ofrece seguros integrados (EI) en un número creciente de estados de EE. UU.

Esto es muy conveniente para sus clientes que, de lo contrario, tendrían que pagar tarifas relativamente altas de los proveedores de seguros tradicionales. Simplemente pueden comprar un seguro en el punto de venta.

IE de Tesla proporciona la misma cobertura que otras aseguradoras. Lo que lo hace único es que sus tarifas se calculan utilizando datos en vivo del propietario del vehículo.

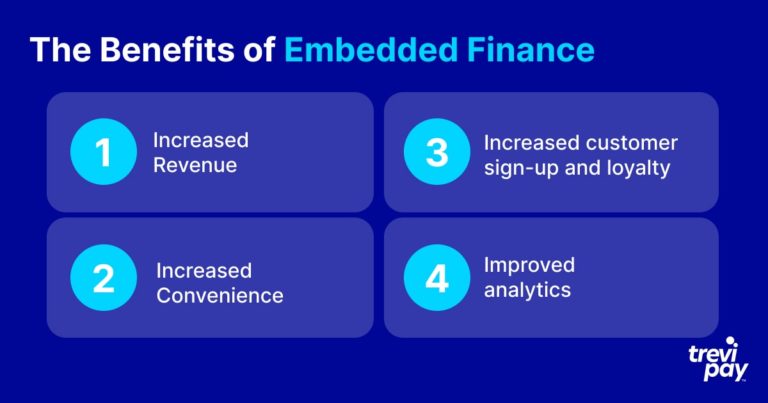

Los beneficios de las finanzas integradas

Existen múltiples beneficios de las finanzas integradas tanto en el contexto de B2B como en los escenarios de consumo. Estos variarán según el método preciso, pero los beneficios que se enumeran a continuación generalmente se aplican en todas las iteraciones de B2B y pagos integrados de consumidores.

1. Mayores ingresos

El principal beneficio de las finanzas integradas es que facilita el gasto de los clientes y, por lo tanto, promueve el aumento de las ventas y el crecimiento de los ingresos .

2. Mayor comodidad

Los pagos integrados hacen que las transacciones sean sencillas y ahorran tiempo.

Esto es más evidente desde el punto de vista de la experiencia del cliente. Hoy en día, incluso la simple tarea de tener que volver a ingresar repetidamente los datos de la cuenta bancaria se considera un inconveniente que puede provocar el abandono de una compra.

La experiencia del cliente B2B ha comenzado recientemente a ver un nivel de atención similar al de la experiencia del consumidor. Proporcionar un proceso B2B sin fricciones es una oportunidad para que las empresas no solo aumenten sus ingresos, sino que también se diferencien en el mercado.

Para las empresas sin un proveedor de BaaS, el tiempo, el esfuerzo y el riesgo de desarrollar y mantener una versión nativa del mismo servicio sería una barrera demasiado grande. Solo calificar para la certificación regulatoria sería excesivamente costoso y llevaría mucho tiempo.

3. Mayor registro y lealtad de los clientes

El prestigio y la confianza que conlleva ofrecer servicios financieros innovadores es enormemente beneficioso desde el punto de vista de la repetición y de la marca.

Además, la lealtad es muy importante para las empresas que ofrecen servicios B2B y de consumo. Los pagos integrados y especialmente los pagos integrados pueden marcar la diferencia aquí. Por ejemplo, es probable que ofrecer una línea de crédito que se pueda gastar fácilmente en línea haga que el cliente B2B regrese.

Al no adoptar una estrategia de pagos integrados o finanzas integradas, las empresas corren el riesgo de perder negocios frente a competidores más progresistas.

4. Análisis mejorado

Las finanzas integradas permiten una mejor recopilación y análisis de datos.

La naturaleza de la tecnología involucrada significa que las actualizaciones en tiempo real y los informes detallados suelen estar disponibles.

El sistema correcto también simplificará el proceso de retroalimentación del consumidor. Esto puede ayudar a las empresas a comprender mejor los puntos débiles de sus clientes, implementar un marketing más impactante e informar su desarrollo futuro.

Instituciones financieras tradicionales vs prestamistas alternativos

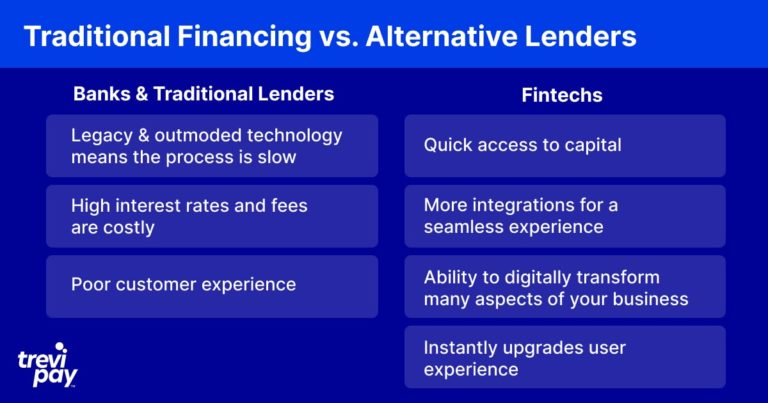

A pesar de su nombre, los servicios BaaS no son necesariamente provistos por bancos. De hecho, muchos son proporcionados por fintechs y otras empresas no bancarias.

La banca es un modelo de negocio muy antiguo y muchos bancos actuales todavía tienen raíces profundas en el pasado. Algunos han dado pasos hacia la reinvención digital, influenciados en parte, sin duda, por el desafío que plantean las fintech.

Sin embargo, los bancos heredados todavía ganan dinero principalmente a través de préstamos tradicionales y están respaldados por tecnología obsoleta. Esto significa que sus operaciones suelen ser lentas y la experiencia del cliente es deficiente.

Las fintech están diseñadas en torno a tecnología moderna y herramientas especializadas de vanguardia. Esto les permite conectarse con otras fuentes de datos, procesar la información más rápidamente y ofrecer una experiencia de usuario mucho mejor a los clientes.

El uso de nueva tecnología también significa que las fintech no tienen que mantener sistemas de TI grandes y complejos, por lo que generalmente se puede confiar en ellos para obtener precios más competitivos que los proveedores de servicios financieros establecidos.

Finanzas integradas para B2B

Si bien hay muchos ejemplos de financiación integrada para el mercado de consumo, como se mencionó anteriormente, también es cada vez más una parte esencial de las propuestas de empresa a empresa (B2B).

Estos están creciendo en popularidad a medida que las empresas reconocen que las expectativas de los compradores B2B están aumentando rápidamente en función de sus experiencias como consumidores.

El financiamiento B2B en sí mismo es un campo innovador y de rápido crecimiento. Los tipos de soluciones más utilizadas en B2B y su escala obviamente difieren de B2C.

Por ejemplo, el financiamiento de facturas es una forma popular para que las empresas aprovechen de manera eficiente sus cuentas existentes para mejorar el flujo de caja.

En TreviPay, nos especializamos en brindar soluciones de financiamiento B2B integradas efectivas, desde diferentes tipos de financiamiento de facturas hasta pagos y términos Net 30.

Conclusión

El mercado de las finanzas integradas está creciendo rápidamente. Tanto los clientes como las empresas esperan que los servicios financieros estén disponibles y sin fricciones en el punto de venta.

Los proveedores de finanzas integradas pueden ser bancos o proveedores alternativos, como fintechs. Utilizan API para integrar plataformas comerciales con software BaaS (Banking as a Service).

Existe una amplia y creciente variedad de opciones de financiación integrada disponibles, desde el procesamiento de pagos hasta la inversión y mucho más. La innovación involucrada en la creación y puesta a escala de estas nuevas soluciones es impresionante, por decir lo menos.

El tipo preciso de finanzas integradas comúnmente utilizado y su escala varía según el tipo de industria y si funcionan en el mundo B2C o B2B. En el mundo B2B, por ejemplo, la financiación de facturas es un servicio especialmente popular y eficaz.

Al proporcionar pagos integrados a los clientes, las empresas pueden aumentar sus ingresos, la tasa de registro de clientes, la lealtad de los clientes y obtener información analítica de gran alcance.

Es una tendencia que probablemente aumente a medida que las empresas eleven la experiencia del usuario y la conveniencia de sus pagos B2B para igualar lo esperado con los pagos de los consumidores.