¿Qué es una nota de crédito (y cómo funciona)?

Publicado: 2022-06-08Las notas de crédito son una parte importante de la facturación. En muchos países, también son un requisito legal.

En un mundo ideal, nunca se producirían errores o problemas con los pedidos y las facturas...

Pero como todos sabemos, en los negocios, las circunstancias y las órdenes cambian mucho. Las notas de crédito nos ayudan a gestionar esto y a mantener un registro contable claro.

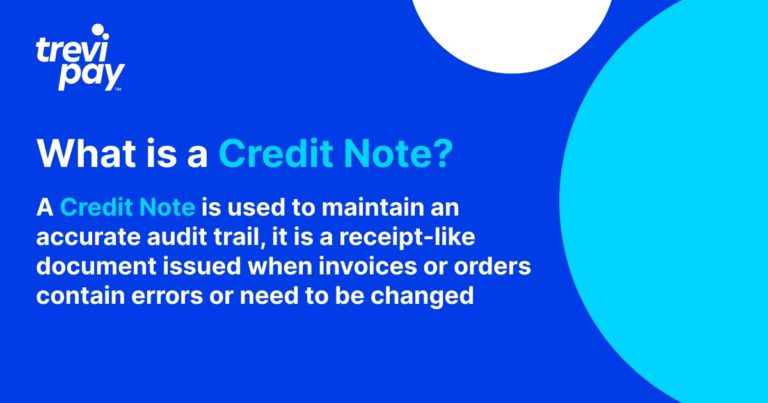

¿Qué es una nota de crédito?

Una nota de crédito (a veces conocida como nota de crédito ) es un documento similar a un recibo que se emite cuando las facturas o los pedidos tienen errores o simplemente deben cambiarse.

Se puede utilizar para el valor total o parcial de una factura. Su propósito es corregir el registro de crédito entre las partes sin eliminar una factura existente y crear una nueva.

Ayuda a mantener una secuencia de facturación precisa y un registro de auditoría.

¿Una nota de crédito es un reembolso?

Una nota de crédito es similar, pero no exactamente igual, a un reembolso. Una nota de crédito es tanto un reconocimiento como una prueba del crédito adeudado, mientras que un reembolso es un reembolso directo del crédito.

También es más probable que una nota de crédito signifique implícitamente más transacciones entre las dos partes, mientras que un reembolso no lo hace.

Las notas de crédito se emiten por una variedad de razones prácticas. Estos no están necesariamente relacionados con problemas de calidad, aunque pueden incluirlos. Los reembolsos generalmente se emiten por razones más simples de insatisfacción con los servicios o bienes.

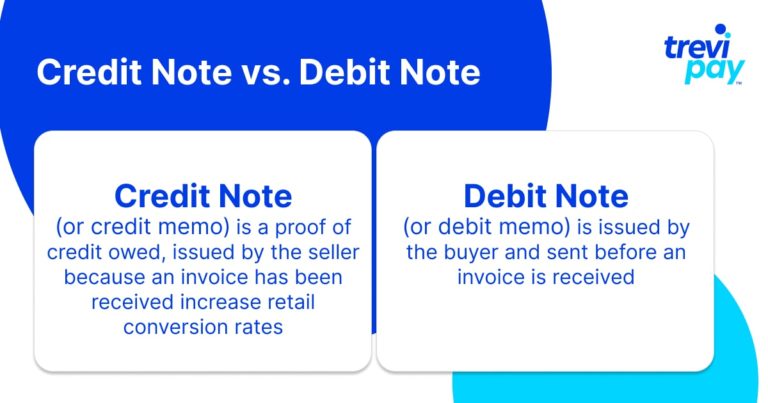

¿Cuál es la diferencia entre una nota de crédito y una nota de débito?

Las notas de crédito y débito son similares pero no iguales. La principal diferencia es que las notas de crédito las emite el vendedor, mientras que las notas de débito (a veces llamadas notas de débito ) las emite el comprador.

Las notas de débito generalmente se envían antes de recibir una factura, mientras que las notas de crédito se envían porque se ha recibido una factura.

El primero también representa una solicitud formal de crédito al vendedor (que aún podría disputarlo), pero el segundo significa el reconocimiento del crédito adeudado por el vendedor.

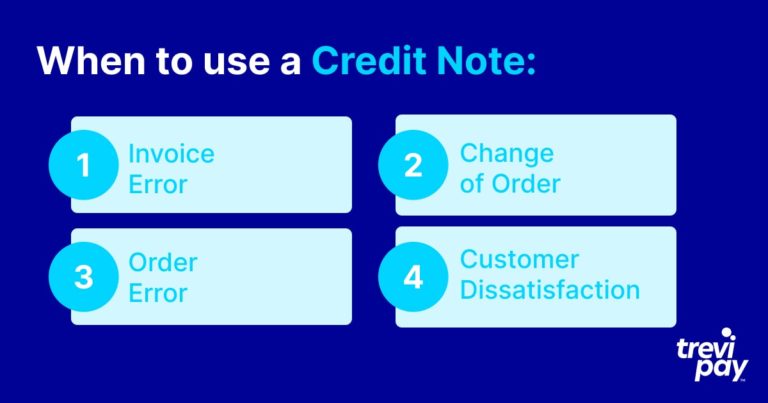

¿Por qué y cuándo se utiliza una nota de crédito?

Una nota de crédito se puede emitir antes o después de que se haya realizado un pago. El tiempo refleja en qué punto del proceso de facturación surge el problema.

Por lo general, se emite por una de las siguientes razones:

Error de factura

Esto puede ser simplemente un precio incorrecto que figura en la factura, productos o pedidos incorrectos, o un error relacionado con el descuento o el IVA.

Error de orden

Si el pedido del cliente está dañado o es incorrecto. Esto puede variar desde un pedido totalmente incorrecto hasta simplemente algunos problemas menores.

cambio de orden

Ya sea por razones internas (p. ej., decisiones de gestión) o externas (p. ej., decisiones del cliente del comprador), un comprador puede cambiar o cancelar un pedido ya pagado o realizado.

insatisfacción del cliente

Las expectativas de los clientes pueden no coincidir con lo que reciben. Quizás el vendedor enumeró o describió incorrectamente un producto, o no cumplió con las expectativas de calidad.

Un escenario de ejemplo de emisión de una nota de crédito

Construction Co. acaba de encargar tres grandes camiones de plataforma a su proveedor habitual, Truck Ltd. Truck Ltd emitió una factura automática por un monto de $150,000 y la envió a Construction Co.

Desafortunadamente, el monto de la factura no incluía el descuento del 10 % prometido por el personal de ventas de Truck Ltd.

Antes de que alguien haya detectado el error, el equipo de contabilidad de Construction Co. (que desconocía el problema del descuento) realizó con éxito el pago. Truck Ltd. se da cuenta de su error poco después y emite una nota de crédito por el monto que Construction Co pagó en exceso ($15,000).

La nota de crédito también es registrada por ambas partes internamente para que sus cuentas estén equilibradas. La próxima vez que Construction Co haga una compra a Truck Ltd., la nota de crédito se canjeará con la factura: se restarán $15,000 del total del crédito.

¿Cómo se emite una nota de crédito?

Las notas de crédito son emitidas por y para los departamentos de contabilidad, es decir, a lo largo de los mismos canales se emiten las facturas regulares.

Por lo general, están directamente asociados con una factura específica, por lo que es mejor mantenerlos en las mismas cadenas de correo electrónico que esos (si su software de contabilidad lo permite).

A veces se pueden vincular a una factura futura (como en el ejemplo anterior). El último escenario se desarrolla cuando es más conveniente porque regularmente se realizan múltiples transacciones entre las partes.

notas de credito en contabilidad

La forma exacta en que ingrese las notas de crédito en sus cuentas depende del sistema de contabilidad que utilice.

En la contabilidad de entrada única, el valor de la nota de crédito simplemente debe ingresarse en la cuenta de un cliente. En la contabilidad de partida doble, se ingresa como crédito en cuentas por cobrar y como débito en ingresos.

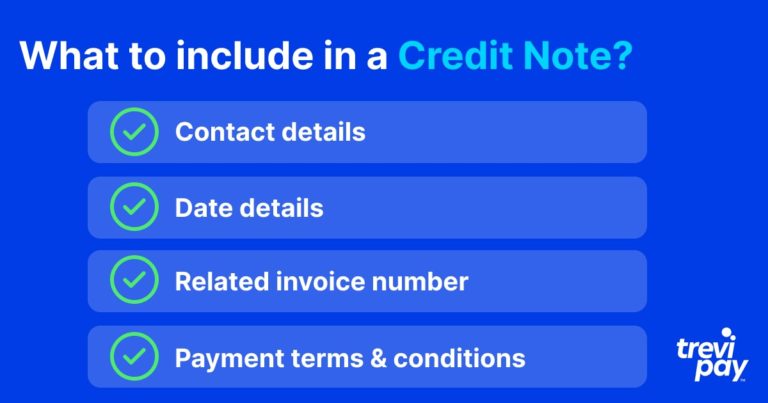

¿Qué información debe incluir en una nota de crédito?

La información en una nota de crédito debe ser similar a la que figura en una factura. Esto incluye:

- Detalles de contacto

- Detalles de la fecha

- Número de factura relacionado

- Términos y condiciones de pago

¿Puede una nota de crédito tener fecha de vencimiento?

Las notas de crédito tienen fechas de vencimiento. Esto se incluirá en sus condiciones de pago. El receptor por lo general tiene 12 meses para utilizar el saldo de crédito.

Conclusión

Una nota de crédito es una herramienta esencial para mantener claro el proceso de contabilidad de su empresa.

Sin ella, se tendría que eliminar una factura original y emitir otra factura en su lugar cuando surjan problemas. Esto crearía confusión en los procesos de contabilidad y auditoría.

Las notas de crédito se emiten por varias razones. Estos van desde un error en el monto de la factura indicada hasta la insatisfacción de los clientes con su compra.

Son evidencia que las autoridades de conducta financiera a menudo requieren (incluso en el Reino Unido). También representan una garantía importante de que se recuperarán los fondos del comprador.

Como documentos, no son diferentes a las facturas. Una diferencia es que se pueden emitir antes o después de que se haya procesado un pago.