Guía del propietario de una pequeña empresa para establecer planes de jubilación para empleados

Publicado: 2022-05-07Aprenda a retener a los empleados con el plan de ahorro para la jubilación adecuado para pequeñas empresas.

La pandemia de COVID-19 ha trastornado los planes financieros de millones de personas.

Según una encuesta de 2020-21 realizada por Age Wave y Edward Jones, uno de cada tres estadounidenses planea posponer sus planes de jubilación debido a la pandemia, mientras que 14 millones han dejado de hacer contribuciones mensuales a sus cuentas de jubilación por completo (hasta marzo de 2021). Un sorprendente 70% dice que la pandemia los ha llevado a priorizar la planificación financiera a largo plazo.

Sin embargo, la Oficina de Estadísticas Laborales informa que solo el 67 % de los trabajadores de la industria privada tenían acceso a planes de jubilación proporcionados por el empleador en 2020. Eso significa que más del 33 % de los trabajadores no cuentan con el apoyo del empleador cuando se trata de ahorros para la jubilación.

Como propietario de una pequeña empresa, puede hacer su parte al establecer un programa de ahorro para la jubilación para garantizar que sus empleados tengan seguridad financiera en tiempos difíciles. En este artículo, explicamos algunos planes de jubilación populares para pequeñas empresas y definimos los pasos para configurar un paquete de jubilación para sus empleados.

Opciones de planes de jubilación para su pequeña empresa

Aquí hay algunas opciones de planes de jubilación para pequeñas empresas que puede considerar:

1. Plan 401(k)

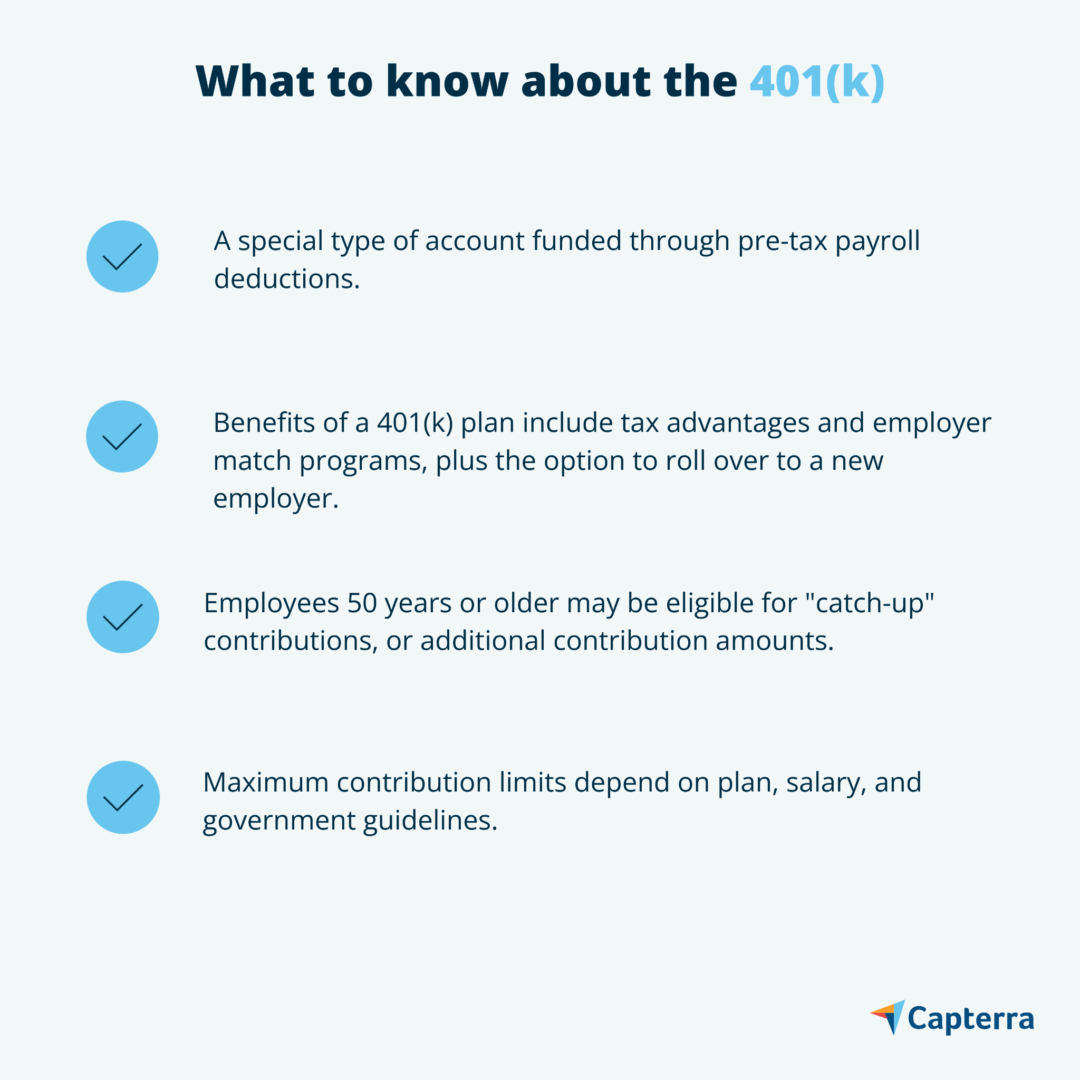

En un plan 401(k), usted como empleador coloca un porcentaje del cheque de pago de un empleado que da su consentimiento en una cuenta de inversión, donde los fondos de jubilación crecen libres de impuestos. Los empleados pueden elegir cuánto quieren contribuir y en qué fondos quieren invertir. Sin embargo, están limitados a la selección de herramientas de inversión que proporciona el plan elegido.

Los 401(k) son particularmente atractivos para los empleados porque vienen con contribuciones patrocinadas por la empresa. Por ejemplo, si un empleado aporta $1,000 a su cuenta, usted puede contribuir con el 50% de la cantidad (es decir, $500), sumando a su inversión. Si estas contribuciones le parecen costosas, tenga en cuenta que se pueden deducir del impuesto federal sobre la renta de su empresa.

Hay dos tipos comunes de planes 401(k): los 401(k) tradicionales y los 401(k) Roth. Según la guía de Marcus para los planes 401(k), la principal diferencia entre los dos planes es cuándo entran en vigencia los beneficios fiscales.

Un 401(k) tradicional permite a los empleados deducir las contribuciones de sus ingresos imponibles; sus ganancias están sujetas a impuestos una vez que retiran sus fondos de jubilación. Un plan Roth 401(k), por otro lado, toma contribuciones de los ingresos después de impuestos de los empleados únicamente. Dado que los empleados ya han pagado sus cuotas, sus ganancias de capital no están sujetas a impuestos una vez retiradas.

Cosas que debe saber sobre los planes tradicionales 401(k) ( Fuente )

Marcus también señala que muchos planes 401(k) vienen con un cronograma de adquisición. Por ejemplo, es posible que algunos planes 401(k) no permitan que los empleados reciban contribuciones del empleador si dejan la empresa antes de una fecha acordada. Dichos planes incentivan a los empleados por su lealtad a la empresa, lo que podría reducir la tasa de rotación de su pequeña empresa.

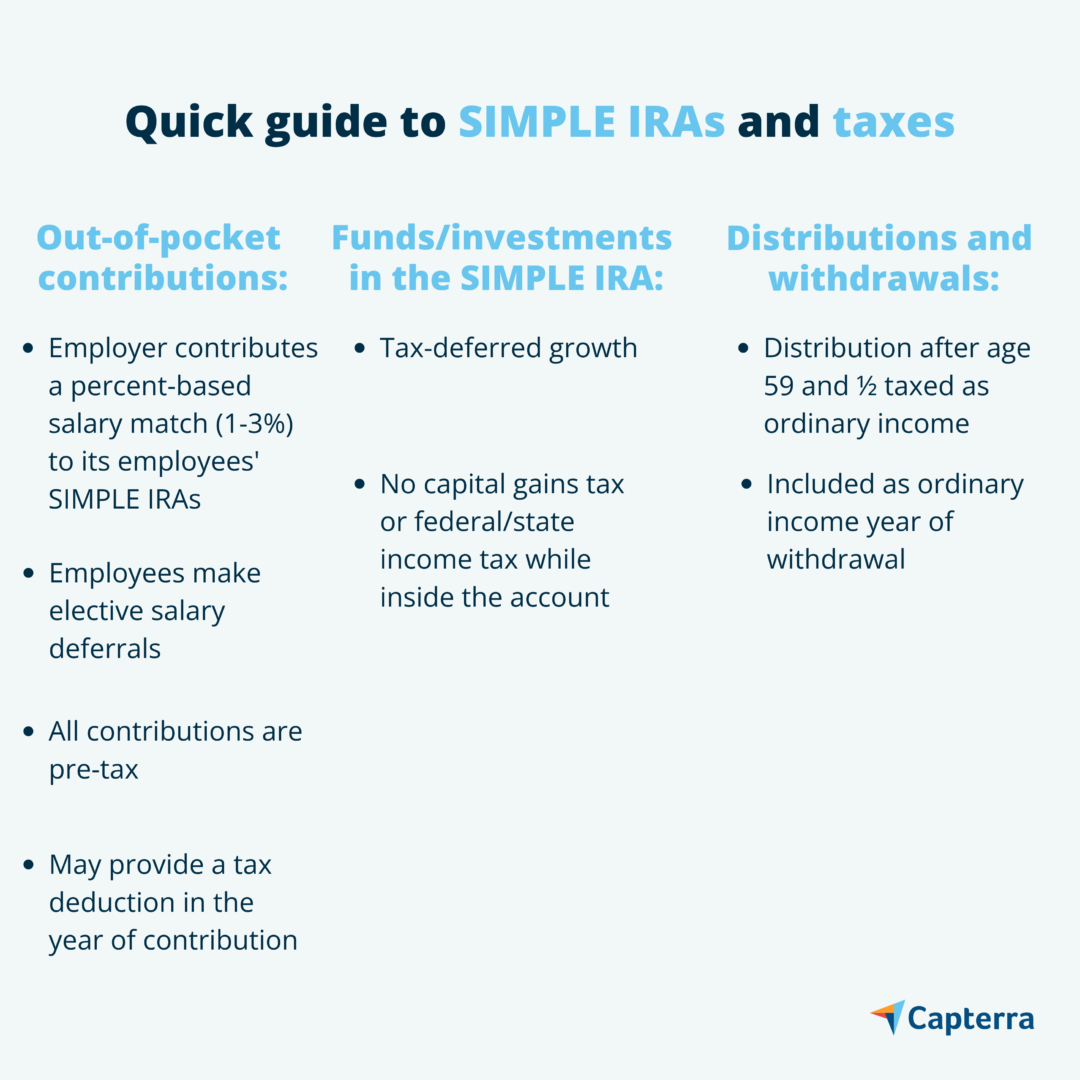

2. IRA SIMPLE

Los planes de igualación de incentivos de ahorro para empleados, o SIMPLE IRA, se diseñaron para simplificar los planes de ahorro para la jubilación de las pequeñas empresas. Las cuentas IRA SIMPLE tienen tarifas de administración de cuenta más bajas que los planes 401(k) e IRA y también tienen menos restricciones.

Descripción general de las cuentas IRA SIMPLE ( Fuente )

El IRS señala que las cuentas IRA SIMPLE están disponibles solo para empresas con 100 empleados o menos, por lo que son perfectas para pequeñas empresas.

En una IRA SIMPLE, transfiere una fracción del salario de cada empleado a sus cuentas de inversión designadas. También está obligado a realizar aportes de hasta el 3% del salario de su empleado. Además, tiene la opción de contribuir incluso si sus empleados deciden no hacerlo, y su contribución es deducible de impuestos, una situación en la que todos ganan.

3. Deducción de nómina IRA

Si no puede pagar las contribuciones a un plan 401(k), puede establecer una cuenta IRA de deducción de nómina. Similar a un 401(k), una IRA de deducción de nómina le permite tomar un porcentaje elegido por el empleado de su cheque de pago mensual, que luego transfiere a una cuenta de inversión con ventajas fiscales. Sus empleados pueden elegir en qué activos desean invertir. A diferencia de los 401(k), en las cuentas IRA, los empleados no están limitados a los activos elegidos por el proveedor de su empresa.

Dado que los empleadores no hacen contribuciones, establecer una cuenta IRA de deducción de nómina no le otorgará ninguna deducción de impuestos. Sus empleados, sin embargo, pueden disfrutar de ventajas antes y después de impuestos. Si optan por una IRA tradicional, su contribución puede deducirse de sus impuestos a pagar, pero sus ganancias de capital estarán sujetas a impuestos. Y si optan por una IRA Roth, sus contribuciones solo pueden provenir de ingresos después de impuestos, lo que hace que las ganancias de capital estén libres de impuestos.

Cálculo de los costos de los beneficios de los empleados para su pequeña empresa

Para resumir, los planes 401(k) y las IRA SIMPLE pueden ser más costosos si opta por igualar las contribuciones de los empleados, pero estos gastos pueden deducirse de los ingresos imponibles de su empresa. Las cuentas IRA SIMPLE también vienen con costos de proveedor más bajos. Por otro lado, las cuentas IRA de deducción de nómina no requieren contribuciones del empleador, pero tampoco ofrecen beneficios fiscales.

Como propietario de una pequeña empresa, debe saber que los atractivos paquetes de jubilación ayudan a atraer y retener a los mejores talentos. Esto es particularmente cierto para la correspondencia de empleadores, que incentiva a los empleados a desempeñarse bien y contribuir al resultado final de su empresa.

Para empezar, evalúe la situación financiera actual de su empresa para determinar qué plan puede pagar. Si los programas de jubilación no son el único beneficio para empleados que planea ofrecer, use nuestra Calculadora de costos de beneficios para empleados para obtener una estimación de sus costos generales. Recuerde, independientemente del plan de jubilación que elija, seguirá estando legalmente obligado a igualar las contribuciones del Seguro Social y Medicare de los cheques de pago de sus empleados.

3 pasos para configurar un paquete de jubilación

Siga estos tres pasos para configurar un plan de jubilación de empleados para su pequeña empresa:

1. Busque un proveedor del plan

Para configurar un plan 401(k) o IRA, primero debe encontrar un proveedor de planes, preferiblemente uno que se especialice en planes de jubilación para empleados para pequeñas empresas. Instituciones financieras como bancos y casas de bolsa ofrecen estos servicios. La mayoría de los proveedores cobran una tarifa por ayudar a administrar los activos de sus empleados, por lo que es mejor buscar proveedores con tarifas de servicio bajas.

2. Hazlo oficial

Haga las cosas oficiales creando un documento escrito que describa los beneficios, derechos y características que ofrece su plan. Si elige establecer un plan 401(k), está legalmente obligado a colocar los activos incluidos en el plan de cada empleado en cuentas fiduciarias designadas. Esto ayuda a garantizar que cualquier depósito sea utilizado únicamente por el participante y el beneficiario de cada cuenta fiduciaria, es decir, usted y sus empleados. A partir de entonces, establezca un sistema organizado de mantenimiento de registros para realizar un seguimiento de todos los activos involucrados.

3. Comparte los detalles con tus empleados

Finalmente, comparta los detalles del plan con todos los empleados. Asegúrese de que conozcan todos los costos del proveedor, como las tarifas anuales y de transferencia. Si deciden inscribirse en el plan, permítales seleccionar el porcentaje de su cheque de pago que pretenden contribuir.

Excepción para SIMPLE IRA: el proceso de configuración es más fácil para SIMPLE IRA. Todo lo que necesita hacer es completar el Formulario 5304-SIMPLE o el Formulario 5305-SIMPLE. Complete el Formulario 5304 si desea darles a sus empleados la libertad de elegir qué institución financiera albergará su IRA. Por otro lado, si desea que todos los empleados se asocien con un solo proveedor seleccionado por la empresa para que sea más fácil realizar un seguimiento de las inversiones, complete el FORMULARIO 5305 en su lugar.Retenga el talento y disfrute de los beneficios fiscales con los planes de planificación de la jubilación

Todos los empleados merecen una jubilación tranquila. Cuando crea programas de jubilación que incentivan el ahorro para el futuro, les demuestra a sus trabajadores que son valiosos para su empresa. Sus empleados están más contentos, lo que ayuda a reducir la tasa de rotación de su negocio y lo hace competitivo en el mercado laboral. No solo eso, también se beneficia de hacer contribuciones del empleador deducibles de impuestos.